|

Реализация продукции при изменении формы оплаты

|

|

|

|

Практическая работа № 12

Реализация продукции под ранее полученную предоплату

Проверьте, была ли сделана предоплата коммерческим банком «Топ-Инвест» за продукцию вашего предприятия и в каком размере. Сформируйте отчет следующего вида (рисунок 1).

Рисунок 1 – Анализ субконто

Из отчета видно, что данный контрагент действительно имеет деловые отношения с вашей организацией. Предоплата от него была.

28 февраля в счет этой предоплаты отгружена продукция (таблица 1).

Таблица 1 – Продукция предприятия

| № | Наименование продукции | Количество | Сумма (с НДС) |

| 1 | Стол «Директорский» | 12 | 21240 |

| 2 | Стол «Клерк» | 20 | 23600 |

| Всего | 44 840 |

Определите, по какому из документов была произведена предоплата и в каком размере.

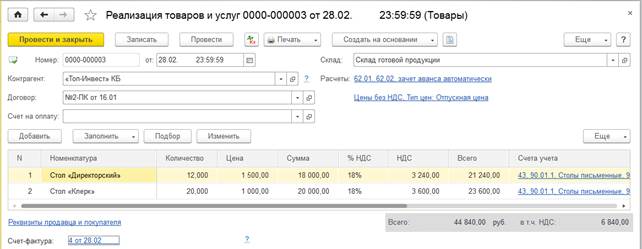

Найдите договор контрагента № 2-ПК от 16.01.2017 и добавьте Тип цен – Отпускная цена. После этого оформите документ «Реализация товаров и услуг» (рисунок 2).

Рисунок 2 – Реализация товаров и услуг

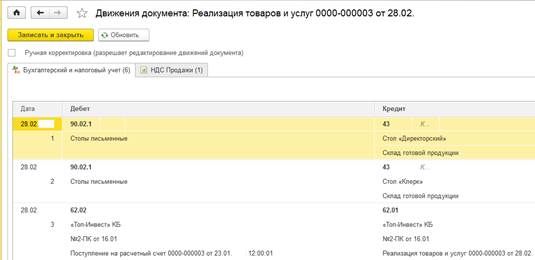

Посмотрите проводки (рисунок 3).

Рисунок 3 – Движение документа

Выполнен ли зачет аванса?

Проверьте, сформированную счет-фактуру на проданную продукцию (рисунок 4).

Рисунок 4 – Счет-фактура выданный

Сформировал ли документ проводки? Если нет, то по какой причине?

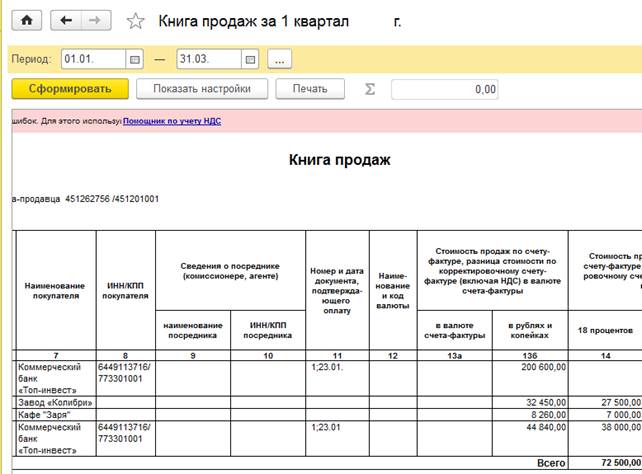

Проверьте книгу продаж (рисунок 5).

Рисунок 5 – Книга продаж

Восстановление НДС с аванса

При получении предоплаты от банка «Топ-Инвест» был оформлен документ Счет-фактура на аванс, по которому для уплаты в бюджет был начислен налог на добавленную стоимость в сумме 30 600 руб. Проверьте, есть ли этот документ (рисунок 6).

Рисунок 6 – Счета-фактуры выданные

Какая проводка сформирована была по документу от 23 января и на какую сумму (рисунок 7)?

|

|

|

Рисунок 7 – Движение документа

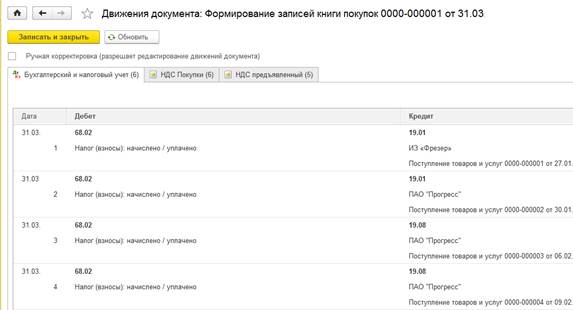

При проведении последнего документа на реализацию продукции был выделен НДС в размере 6840 руб. На эту сумму налога необходимо в книге покупок зарегистрировать счет-фактуру. Регистрация записей в книге покупок производится с помощью документа «Формирование записей книги покупок». Откройте ранее созданный документ за 31 марта, и добавьте кнопкой Заполнить на вкладке Полученные авансы на налоговый вычет по счету-фактуре от 28 февраля (рисунок 8 и рисунок 9).

Рисунок 8 – Формирование записей книги покупок

Рисунок 9 – Формирование записей книги покупок

При проведении этого документа по принимаемой в зачет сумме налога с аванса в журнал проводок (бухгалтерский учет) должна добавиться проводка по дебету счета 68.02 и кредиту счета 76.АВ (рисунок 10).

Рисунок 10 – Движение документа

Сформируйте книгу покупок (рисунок 11).

Рисунок 11 – Книга покупок

Рисунок 11 – Книга покупок

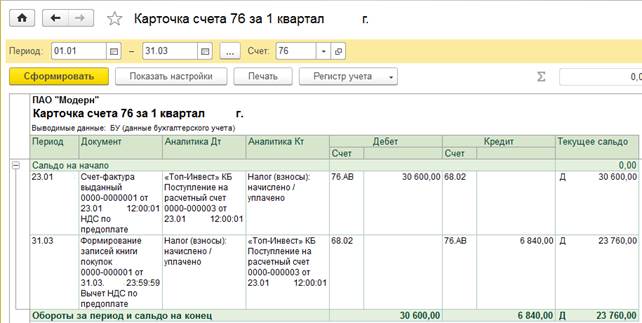

Проверьте, отражена ли в Карточке счета 76 операция восстановления НДС (рисунок 12).

Рисунок 12 – Карточка счета

Реализация продукции при изменении формы оплаты

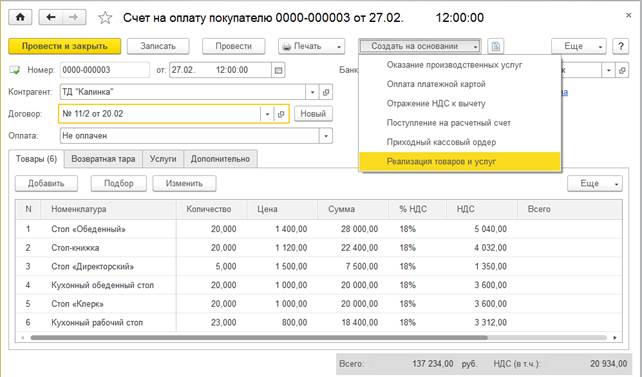

27 февраля в соответствии с договором о поставке мебели № 11/2 от 20 февраля(тип цены – отпускная цена) торговому дому «Калинка» необходимо выписать счет покупателю (таблица 2).

Таблица 2 - Продукция

| № | Наименование продукции | Количество |

| 1 | Стол «Обеденный» | 20 |

| 2 | Стол-книжка | 20 |

| 3 | Стол «Директорский» | 5 |

| 4 | Кухонный обеденный стол | 20 |

| 5 | Стол «Клерк» | 20 |

| 6 | Кухонный рабочий стол | 23 |

Предварительно проверьте, имеется ли на складе готовой продукции необходимое количество продукции для продажи. Для этого сформируйте оборотно-сальдовую ведомость по счету 43 (рисунок 13).

Рисунок 13 – Оборотно-сальдовая ведомость

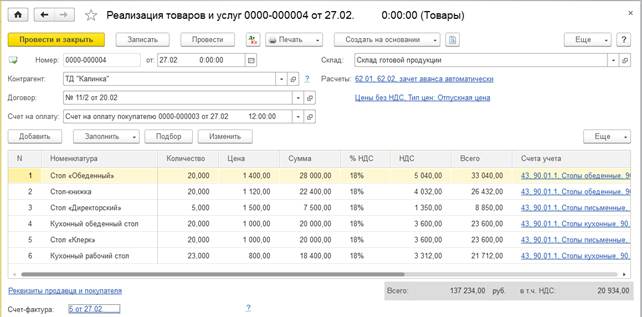

Оформите счет покупателю. Общая сумма покупки – 137 234 руб. 00 коп., в том числе НДС – 20 934 руб.00 коп (рисунок 14).

|

|

|

Рисунок 14 – Счет на оплату покупателю

На основании счета, текущей датой, оформите документ реализации (рисунок 15).

Рисунок 15 – Реализация товаров и услуг

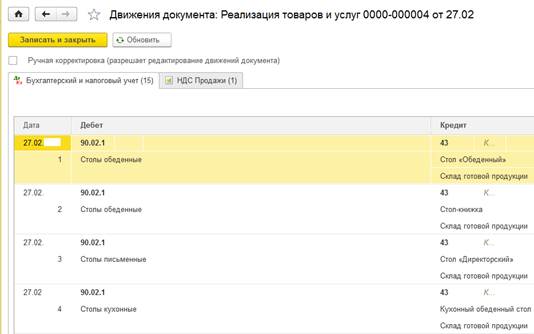

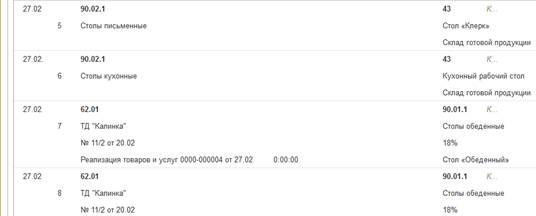

Просмотрите бухгалтерские проводки, сформированные документом (рисунок 16).

Рисунок 16 – Движение документа

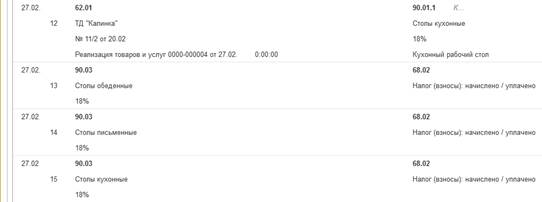

При формировании счет-фактуры появляется запись в книге продаж (рисунок 17).

Рисунок 17 – Книга продаж

Сформируйте оборотно-сальдовую ведомость по счету 62.01 за 1 квартал (рисунок 18). В ней отражена задолженность покупателя перед вашим предприятием в размере 137 234 руб.

Рисунок 18 – Оборотно-сальдовая ведомость

По условию договора оплата за продукцию производится наличными в течение пяти дней после отгрузки. Согласно указанию Банка России от 07.10.2013 N 3073-У "Об осуществлении наличных расчетов" расчеты наличными деньгами в Российской Федерации между юридическими лицами в рамках одного договора, заключенного между ними, могут производиться в размере, не превышающем 100 тысяч рублей.

В связи с этим, ТД «Калинка» принял решение частично изменить форму оплаты счета с наличной на безналичную, о чем известил вашего бухгалтера по телефону.

03 марта в кассу вашего предприятия от торгового дома «Калинка» поступила оплата в размере 25 016 руб., в том числе НДС. На основании документа реализации, оформите нужный документ (рисунок 19). Проверьте проводки документа (рисунок 20).

Рисунок 19 – Приходный кассовый ордер

Рисунок 20 – Движение документа

Обновите последний отчет (рисунок 21).

Рисунок 21 – Оборотно-сальдовая ведомость

Из отчета видно, что частично задолженность торгового дома «Калинка» погашена.

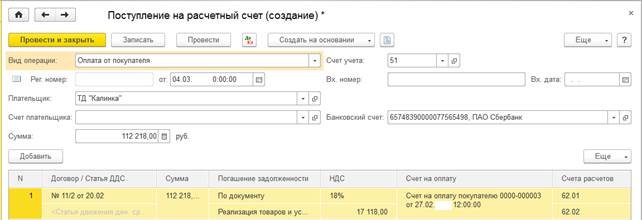

04 марта на ваш расчетный счет поступила остальная часть долга этого покупателя. Оформите поступление на расчетный счет (рисунок 22) и снова проверьте отчет.

Рисунок 22 – Поступление на расчетный счет

Найдите, в конфигурации, данные о размере денежных средств на ваших расчетных счетах. Для этого сформируйте отчет «Анализ счета 51» (рисунок 23).

Рисунок 23 – Анализ счета

Реализация продукции при изменении формы оплаты завершена.

Сформируйте оборотно-сальдовую ведомость по счету для налога на добавленную стоимость за январь и февраль текущего года и определите, какую сумму ваше предприятие должно уплатить в бюджет. Контрольная сумма – 33 408,53 руб. Какая часть этой суммы является частью НДС с аванса коммерческого банка «Топ-инвест»? Контрольная сумма – 23 760 руб.

|

|

|

Инкассация выручки

Проверьте, сколько наличных денежных средств находится в кассе вашего предприятия (рисунок 24).

Рисунок 24 – Анализ счета 50

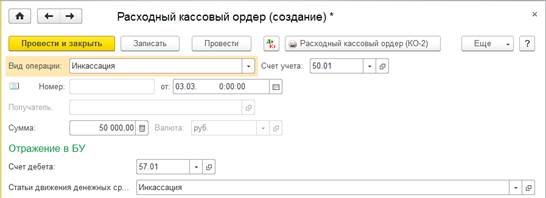

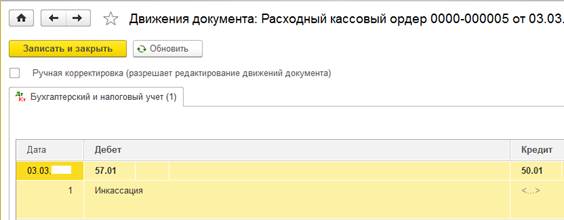

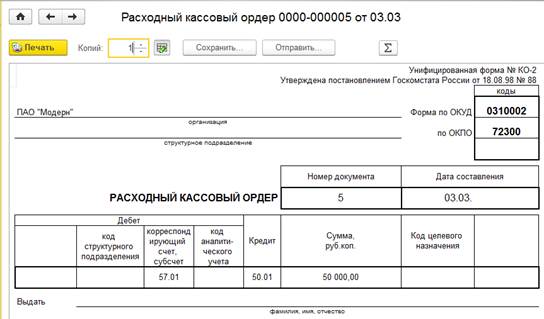

03 марта представитель службы инкассации банка, в котором открыт расчетный счет вашего предприятия, получил из кассы 50 000 руб. для зачисления денежных средств на ваш расчетный банковский счет. Оформите соответствующий документ (операция – Инкассация) (рисунок 25). Проверьте проводки документа (рисунок 26). Просмотрите печатную форму нового документа (рисунок 27).

Рисунок 25 – Расходный кассовый ордер

Рисунок 26 – Движение документа

Рисунок 27 – Печатная форма документа

Просмотрите журнал кассовых документов. Обратите внимание на указанный в них вид операций (рисунок 28).

Рисунок 28 – Журнал документов

06 марта получена банковская выписка о зачислении на расчетный счет организации денежных средств в сумме 50 000 руб., поступивших от службы инкассации банка. Операцию следует отразить с помощью документа поступления на расчетный счет.

Проследите движение средств на счете 57 (рисунок 29).

Рисунок 29 – Анализ счета

Проверьте движение денежных средств по счету 51 за март (рисунок 30).

Рисунок 30 – Карточка счета

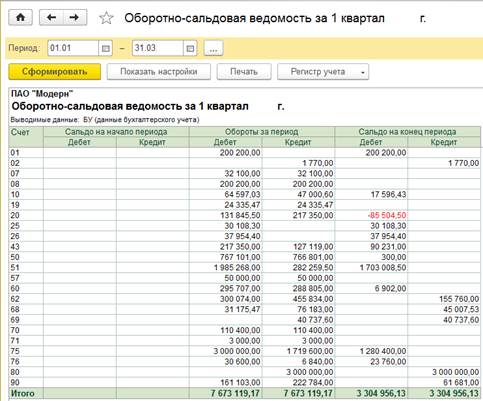

Проверьте данные в оборотно-сальдовой ведомости (рисунок 31).

Рисунок 31 – Оборотно-сальдовая ведомость

Отчет по выполненной работе:

На почтовый адрес olga_ufimtseva@mail.ru вышлите картинки(PrintScreen) подтверждающие выполнение данного задания:

1. Отчет Оборотно-сальдовая ведомость за 1 квартал

2. Отчет ОСВ по счету 57 за 1 квартал

3. Отчет ОСВ по счету 62.01 за 1 квартал

4. Отчет Анализ субконто по двум Контрагентам 12 работы (Топ-инвест и Калинка) за 1 квартал

|

|

|