|

Система страхования банковских вкладов: цели, задачи и принципы

|

|

|

|

Государство в первую очередь заинтересовано в стабильном экономическом росте, одним из условий которого является мобилизация внутренних ресурсов и, прежде всего, вовлечение сбережений населения в инвестиционный процесс. Для решения этих целей создана система страхования вкладов населения. Система страхования вкладов - это специальная государственная программа, реализуемая в соответствии с Федеральным законом "О страховании вкладов физических лиц в банках Российской Федерации" от 23.12.2003 N 177-ФЗ [7].

Ее основная задача - защита сбережений населения, размещаемых в российских банках. В настоящее время она позволяет вкладчикам при наступлении страхового случая получить возмещение по вкладам, но не более 700 тысяч рублей. Механизм страхования вкладов максимально прост и не требует от вкладчика никаких предварительных действий: вклады и счета физических лиц страхуются "автоматически" со дня вхождения в систему страхования вкладов.

Банковский сектор рассчитывает, что система страхования повысит привлекательность банковских услуг для населения, закрепит доверие к российским кредитным организациям и создаст равные конкурентные условия для банков, привлекающих вклады физических лиц. Что касается самих вкладчиков, то их заинтересованность в системе страхования заключается в стремлении получить надежный, безопасный и доходный способ хранения своих сбережений.

Согласно федеральному закону о страховании банковских вкладов в качестве целей создания системы страхования названы следующие цели:

защита прав и законных интересов вкладчиков банков;

укрепление доверия к банковской системе;

стимулирование привлечения сбережений населения в банковскую систему Российской Федерации [7].

|

|

|

Концепция страхования вкладов разрабатывалась на основе анализа как позитивного, так и негативного опыта различных государств в этой сфере.

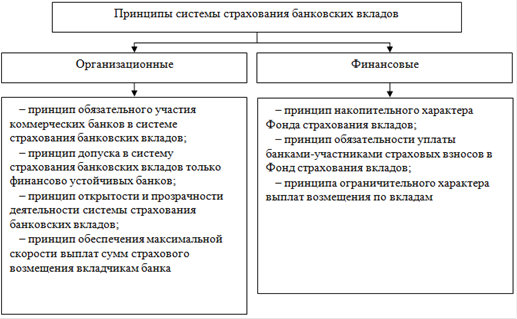

В России страхование банковских вкладов базируется на следующих принципах, закрепленных в ст. 3 Закона о страховании банковских вкладов:

обязательность участия банков в системе страхования вкладов;

сокращение рисков наступления неблагоприятных последствий для вкладчиков в случае неисполнения банками своих обязательств;

прозрачность деятельности системы страхования вкладов;

накопительный характер формирования фонда обязательного страхования вкладов.

Участие в системе страхования вкладов обязательно для всех банков, а так предусмотрены следующие обязанности банков в связи с участием в системе страхования вкладов:

уплачивать страховые взносы в фонд обязательного страхования вкладов;

представлять вкладчикам информацию о своем участии в системе страхования вкладов, о порядке и размерах получения возмещения по вкладам;

размещать информацию о системе страхования вкладов в доступных для вкладчиков помещениях банка, в которых осуществляется обслуживание вкладчиков;

вести учет обязательств банка перед вкладчиками, позволяющий банку сформировать на любой день реестр обязательств банка перед вкладчиками по форме, которая устанавливается Банком России по предложению Агентства;

исполнять иные обязанности, предусмотренные Законом о страховании вкладов.

Сокращение рисков наступления неблагоприятных последствий для вкладчиков в случае неисполнения банками своих обязательств.

Благодаря фонду обязательного страхования, ССВ сокращает риск наступления неблагоприятных последствий для вкладчиков в случае неисполнения банками своих обязательств, но при этом увеличивает риск безответственного поведения банков и вкладчиков, перераспределяет индивидуальные риски в пользу недобросовестных банков, повышает издержки банков и неспособно сократить риск системного банковского кризиса ввиду заведомой недостаточности фонда страхования вкладов для выполнения значимой части обязательств банковской системы. Противоречие ССВ заключается в нежелании банков, считающих себя стабильными и осмотрительными, компенсировать потери вкладчикам недобросовестных банков. При этом также возрастает риск чрезмерно агрессивной депозитной политики сравнительно мелких банков, входящих в фонд страхования вкладов на равных правах с крупными банками - донорами системы гарантирования.

|

|

|

Прозрачность деятельности системы страхования вкладов.

На реализацию рассматриваемого основного принципа системы страхования вкладов направлен целый ряд положений Закона о страховании вкладов, среди которых следует упомянуть положения, устанавливающие:

обязанности банков по представлению и размещению информации;

составление и представление Агентством отчетности;

аудит Агентства;

получение Агентством отчетности банков и иной информации;

систему контроля за функционированием системы страхования вкладов.

Накопительный характер формирования фонда обязательного страхования вкладов.

В России в качестве финансовой основы системы страхования вкладов создается специальный фонд обязательного страхования вкладов. Размер фонда по состоянию на 1 января 2013 г. составляет 190,6 млрд. руб.

Основными источниками формирования Фонда являются имущественный взнос государства (7,9 млрд. руб.), страховые взносы банков и доходы от инвестирования средств Фонда.

Страховые взносы едины для всех банков-участников системы страхования вкладов и подлежат уплате банком на ежеквартальной основе. Ставка страховых взносов банков в Фонд устанавливается советом директоров Агентства и в настоящее время составляет 0,1 % среднего размера страхуемых вкладов физических лиц в банке за соответствующий квартал.

За расчетный период уплаты страховых взносов берется календарный квартал года. Ставка страховых взносов не может превышать 0,15 процента расчетной базы за последний расчетный период. При угрозе образования краткосрочного дефицита фонда для расчетов с вкладчиками страховой взнос может быть увеличен до 0,3%, но не более чем на два квартала.

|

|

|

Уплата взносов будет осуществляться в валюте Российской Федерации. В случае если вклады выражены в иностранной валюте, уплата страховых взносов производится в валюте Российской Федерации по курсу, установленному Банком России на день, предшествующий дню уплаты.

Распределение рисков потери сбережений между государством, банками и вкладчиками

Система страхования вкладов в России построена на основе защиты, прежде всего средних и мелких сбережений, что позволяет защитить экономические интересы подавляющего большинства граждан.

В соответствии с законом возмещение по вкладам устанавливается в размере 100% суммы вклада, но не более 700 тыс. руб. По экспертным оценкам, указанный размер страхового возмещения в современных условиях позволит обеспечить эффективную защиту личных сбережений примерно для 85-90% вкладчиков.

Помимо выше перечисленных выделяют еще три принципа организации ответственной системы страхования вкладов, не закрепленные в качестве таковых в ст.3 Закона, но выводимые из других его норм. Это принципы допуска в систему только финансово устойчивых банков; ограничительный характер выплат возмещения по вкладам; максимальная скорость выплат.

Принцип допуска в систему только финансово устойчивых банков означает, что участниками системы становятся только банки, которые удовлетворяют ряду дополнительных требований к учету, отчетности, финансовому положению и соблюдают обязательные экономические нормативы. Установление этого принципа предопределено необходимостью, ограничения финансовых рисков системы страхования вкладов путем исключения возможности присутствия в ней проблемных банков.

Введение принципа ограничительного характера выплат возмещения по вкладам позволяет отнести отечественную систему страхования вкладов к системам с ограниченной компенсацией. Отличия между системами с полной и частичной компенсацией заключаются в том, что в первом случае гарантируется весь вклад независимо от его суммы, а во втором - лишь его часть в пределах определенной максимальной суммы.

|

|

|

Принцип максимальной скорости выплаты страхового возмещения обусловлен тем, что способность системы страхования вкладов предотвращать массовое изъятие средств из банков в значительной мере зависит от сроков, в течение которых владельцы депозитов получают возможность воспользоваться своими средствами. В международной практике оптимальным сроком являются 30 дней с момента наступления страхового случая. Считается, что при более длительных сроках выплат может произойти подрыв доверия к системе страхования и возникнуть паника среди населения [12,с.187].

Все принципы системы страхования банковских вкладов можно разделить на две группы: организационные и финансовые (рис. 1).

Рисунок 1 - Принципы системы страхования банковских вкладов

|

|

|