|

Пример из практики. Резюме. Отзыв участника тренинга Дмитрия Ткаченко «Эффективная работа с дебиторской задолженностью». Стратегии работы с должником на стадии длительной задержки оплаты

|

|

|

|

Пример из практики

Я провел тренинг по работе с дебиторской задолженностью для торговых представителей и супервайзеров компании – крупного импортера и дистрибьютора элитного алкоголя. По словам руководителей, одной из самых ярких идей, полученных в ходе обучения, была идея «продажи» допотсрочки. Она вылилась в новое правило, согласно которому, если клиент задерживал платеж, торговый представитель выдвигал встречные требования:

• переставить продукцию на «золотую полку»;

• провести акцию по товару;

• «залистовать» новые позиции;

• организовать дополнительные места продаж;

• расклеить POS-материалы;

• обязать продавцов рекомендовать товарные позиции дистрибьютора при обращении покупателя за рекомендацией.

И так далее. Таким образом восстанавливалась справедливость.

В другой компании требовали предоставить поручительство руководителя или собственника. Ну, или самое малое – акт сверки, который является железным доказательством в суде (в отличие от гарантийного письма, не имеющего юридической силы).

Задание: составьте список встречных требований, которые вы будете выставлять должникам в обмен на согласие предоставить дополнительную отсрочку.

Отказ должника идти по пути сотрудничества и принять ваши встречные требования нужно расценивать как отказ платить. Прежде чем переходить к более жестким мерам воздействия, нужно задать вопрос:

– Как вы собираетесь компенсировать убытки, которые наша организация несет из-за срыва вами сроков оплаты, предусмотренных договором?

Если на этот вопрос должник не дает внятного ответа, смело переходите к более жесткой модели поведения, описанной в следующих главах. Ведь, по сути, он отказался от позиции партнерства, показав свое отношение к вам и вопросу оплаты.

|

|

|

В конце разговора, если поведение и обещания должника не вселили в вас уверенность, что платеж поступит в оговоренную дату, можно использовать контрольные вопросы:

– Есть ли какие-то причины, кроме форс-мажора, по которым оплата от вас может не прийти в названный вами срок?

– Что мне делать, если платеж не поступит?

Резюме

На этой стадии нужно «продать» дополнительную отсрочку, согласившись на нее только в обмен на выполнение должником выставленных вами требований.

Отзыв участника тренинга Дмитрия Ткаченко «Эффективная работа с дебиторской задолженностью»

«В компании очень актуален вопрос своевременного, досудебного решения вопросов дебиторской задолженности. И я посчитала как юрист, что мне стоит быть причастной к этому вопросу и информированной, поэтому я пришла на семинар. Очень четкое понятие алгоритма, структуры взаимодействия и большое количество новых для меня приемов, которые можно использовать. Например, способы ведения диалога, методики нагнетания атмосферы. Очень наглядной показалась шкала мотивации, когда стрелка идет от первоначальной заинтересованности в сохранении отношений с клиентом и как дальше она опускается к цели получить деньги. Спасибо вам! »

Варвара Алексеевна Баканова, юрист компании «Рексофт»

Глава 10

Стратегии работы с должником на стадии длительной задержки оплаты

В большинстве компаний технической или краткосрочной просрочкой считается задержка платежа на 10 рабочих дней. За это время реально решить все технические вопросы (уехал директор, налоговая выставила инкассо и т. д. ). Если же просрочка переваливает за две календарные недели, логично предположить, что проблема в другом – отсутствует мотивация к оплате, либо финансовые средства, либо и то и другое.

|

|

|

Начинается следующий этап в работе с долгами, на котором нам нужно выбрать стратегию поведения с должником, то, как мы будем получать назад наши деньги.

Можно выделить следующие стратегии:

1. Самостоятельное взыскание (традиционный путь).

2. С помощью агентов (коллекторы и прочие специализированные организации).

3. Комбинированная стратегия (объединяет пункты 1 и 2).

4. Реструктуризация.

5. Продажа проблемной задолженности.

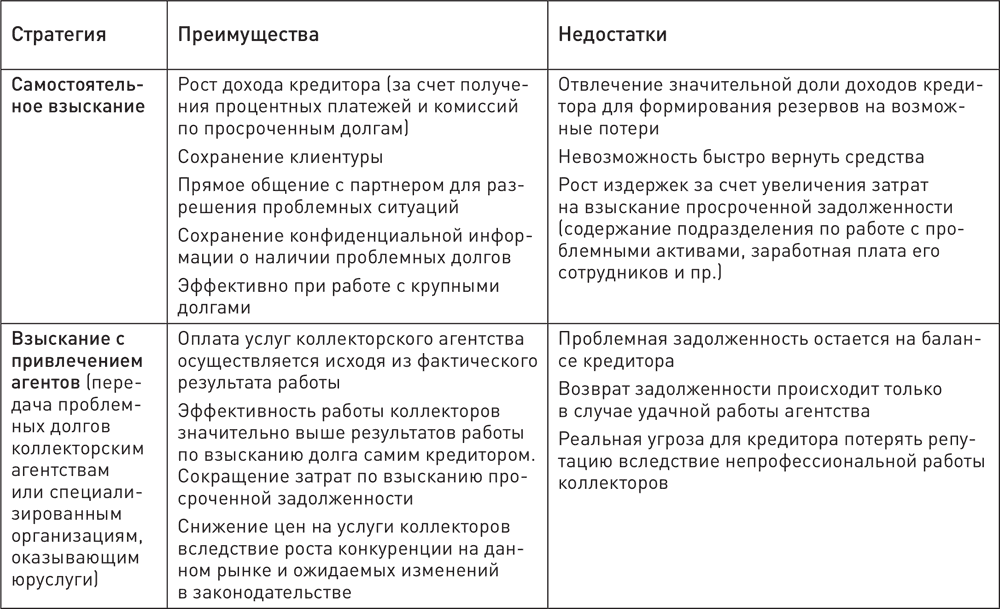

Александр Матвеев, являющийся экспертом в области корпоративного права (в вопросах реорганизации, слияния и поглощения) и взыскания долговых обязательств, приводит сводную таблицу преимуществ и недостатков перечисленных стратегий работы с долгами (табл. 10. 1).

Каждый вариант имеет свои преимущества и недостатки. Какой выбрать, зависит от многих факторов. Можно выделить четыре основных слагаемых успешного взыскания:

• прямой выход на ЛПР по оплате;

• бизнес должника приносит прибыль, работает в плюс;

• существуют точки для PR-воздействия (об этом расскажу далее);

• есть актив, на который можно обратить взыскание.

Если, анализируя ситуацию по взысканию, вы обнаружите все четыре плюса, нет смысла отдавать такой долг коллекторам и тем более продавать его за копейки. Вы и сами прекрасно справитесь с взысканием.

Другое дело, если плюсов не четыре, и даже не два, а ноль. Основными критериями задолженности, которую следует передать коллекторам, являются:

• длительный срок просрочки долга;

• отсутствие контакта с должником;

• отсутствие результатов работы своих служб.

В табл. 10. 1 я перечислил главные плюсы привлечения коллекторов. Теперь давайте разберем этот вопрос подробнее. Плюсами привлечения коллекторских агентств являются:

Таблица 10. 1. Стратегии работы с долгами на стадии длительной просрочки платежа

1. Практические аспекты:

• отработанная технология;

• опыт аналогичных взысканий;

• обученные кадры;

• наработанные связи;

• контроль за исполнением соглашений и отстаивание интересов всех кредиторов, с которыми заключены договора;

• отсутствие пробуксовок в бизнес-процессах;

|

|

|

• возможность работать с персональными данными.

2. Психологические аспекты:

• отсутствие личной неприязни (ничего личного – только бизнес);

• возможность использовать разные роли («арбитр», «посредник», «медиатор», «гарант», «помощник», «наблюдатель», «свидетель»);

• стремление к тому, чтобы все остались в выигрыше;

• «мальчики для битья» – можно свалить всю ответственность и показательно «выпороть».

3. Экономические аспекты:

• оплата по факту взыскания;

• незначительные расходы в случае неудачи;

• оптимальное соотношение «затраты – результат».

Все более популярным становится комбинированный подход. Кроме прочего, он хорош тем, что позволяет держать в тонусе собственных специалистов по работе с долгами. Многие банки работают так: сначала «утюжат» базу должников силами своих сотрудников, а после определенного момента передают ее коллекторам, которым в силу нового подхода и других технологий коммуникаций, общения удается выжать из базы еще некоторое количество оплат. После этого база снова возвращается к специалистам банка, с которыми предварительно провели планерку, где понятно объяснили, насколько они не дорабатывают.

Другим плюсом комбинированного подхода является использование приема «добрый и злой полицейский», когда коллектор выступает в роли «злого» полицейского, а кредитор – «доброго». Такой подход позволяет сохранить отношения в случае получения оплаты от должника.

Покупка долга может быть интересна должникам должника, конкурентам, рейдерам, другим кредиторам, одному из учредителей. Однако следует понимать, что продать задолженность чаще всего удается с большим дисконтом: в 10–30 %, редко – 50 % от номинала. Массовая публикация оферты на продажу долга часто используется как элемент PR-сопровождения взыскания. В данном случае нужно помнить, что оферта должна соответствовать требованиям Гражданского кодекса, порядок размещения – Федерального закона «• рекламе», содержащаяся в ней информация – законам «О персональных данных» и «О коммерческой тайне».

Вопросы реструктуризации долга мы разберем в отдельной главе.

|

|

|