|

Банковский вклад на 100% безопасен?

|

|

|

|

Банковский вклад на 100% безопасен?

Банк может разориться и не вернуть ваш вклад. В случае отзыва лицензии у банка или его ликвидации деньги вам возвращает Агентство по страхованию вкладов (АСВ), и только в объеме, не превышающем 1, 4 млн ₽ в одном банке.

Объем страховой ответственности АСВ перед физическими лицами (по состоянию на начало 2021 года) составляет 20 380 млрд ₽ (если все банки объявят о банкротстве), а в фонде обязательного страхования вкладов – 59 млрд ₽. При этом размер обязательств по уже наступившим страховым случаям и повышению капитализации банков достигает 1 754 млрд ₽ и финансируется за счет взносов Российской Федерации.

Соотношение страховой ответственности АСВ к фонду обязательного страхования вкладов

Источник: Агентство по страхованию вкладов (http: //www. asv. org. ru/)

Можно сказать, что система страхования вкладов сработает, если в спокойное время «упадут» несколько банков «средней руки».

Иная ситуация была возможна во время кризиса 2008 года. Тогда помогло государство за счет средств «Фонда национального благосостояния». Деньги активно вливались в банки для реструктуризации их долгов.

Пути санации могут быть разными, однако суть одна: государство спасало банковскую систему от «эффекта домино», хотя не обязано было помогать им. Без этой помощи цепная реакция могла привести к катастрофе. Если бы один из этих банков лишился возможности расплатиться по кредиту другого банка, то, скорее всего, за ним не смог бы расплатиться и следующий банк (его кредитор), потом еще один (кредитор кредитора) и так далее.

В итоге «слегло» бы огромное количество банков. Нет уверенности в том, что в такой ситуации система страхования вкладов смогла бы помочь. Мы должны сказать спасибо Правительству РФ, которое в 2008 году приняло это мудрое и ответственное решение.

|

|

|

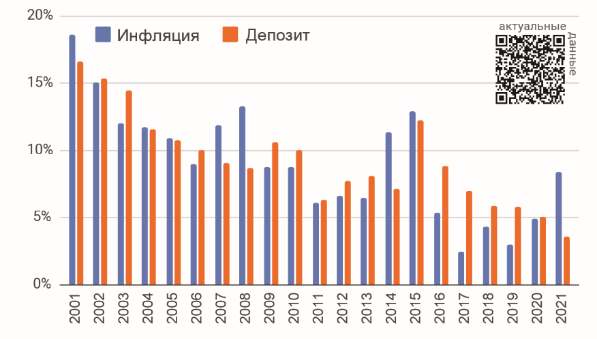

Инфляция и депозиты

В 2009-2010 гг. банкам были нужны деньги, и они платили высокие проценты. В 2011 году средневзвешенная ставка по депозитам в рублях резко снизилась с 9, 1% в начале года до 5, 6% в конце. К началу 2014 года ставка по годовым депозитам была на уровне 6% годовых, но к концу года выросла до 13%. В течение 2015-2019 гг. доходность депозитов снижалась, при этом темпы инфляции снижались быстрее и, начиная с 2016 года до начала 2021 года, уровень ставок по вкладам превышал инфляцию. Однако во второй половине 2021 года произошел резкий всплеск инфляции по всему миру, включая Россию. В результате уровень инфляции по итогам 2021 года (8, 4%) значительно превысил средний уровень процентных ставок (3, 6%), действующих на начало года.

Инфляция и средневзвешенные ставки по депозитам в рублях (без учета вкладов «до востребования»), %

На диаграмме представлены данные о средневзвешенной процентной ставке по депозиту (срок вклада – 365 дней, без учетов вкладов «до востребования») в начале определенного года и уровень инфляции за этот год.

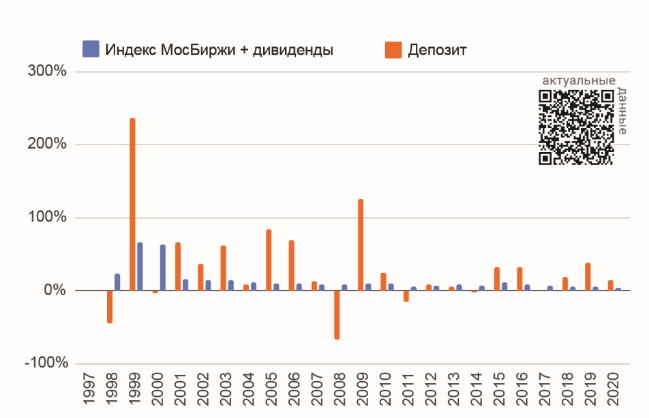

Наши расчеты показывают, что в долгосрочном периоде депозиты способны сохранять текущую покупательную способность, и хранить деньги на депозитах эффективнее, чем в наличной валюте. Деньги, размещенные на депозитах, банки используют для кредитования, и они работают в экономике.

Опыт состоятельных людей (mass affluent) показывает: банковские вклады не являются универсальным инструментом. Независимо от своего инвестиционного темперамента эти люди не готовы приносить свои деньги «в жертву» инфляции, поэтому в дополнение к депозитам они используют ПИФы или покупают акции самостоятельно. Статистика и здравый смысл подсказывают, что такие вложения в долгосрочной перспективе, как правило, обгоняют инфляцию и увеличивают благосостояние.

|

|

|

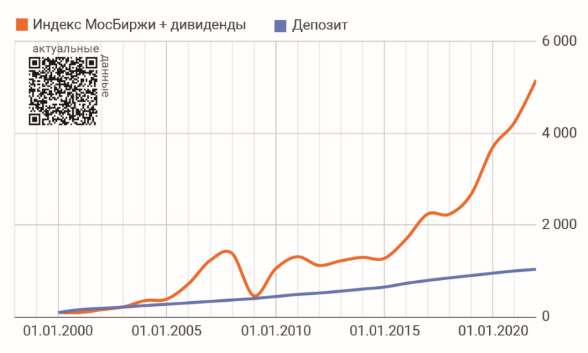

Если бы вы в начале 2000 года положили на депозит 100 ₽ и вложили 100 ₽ в российские акции (индекс МосБиржи), то в конце 2021 года депозит с ежегодной капитализацией процентов смог бы обеспечить 1 041 ₽ (процентная ставка в каждом году равна средневзвешенной процентной ставке по депозитам в начале года). Российские акции с учетом реинвестирования дивидендных выплат могли принести 5 164 ₽. Даже в 2008 году

стоимость ваших вложений была бы 437 ₽ против 405 ₽ на депозитах.

Сравнение доходностей депозитов и фондового рынка, %

Массовый потребитель готов «жертвовать» доходностью в пользу стабильности, поэтому депозиты столь популярны у населения. Стабильность депозита привлекает психологически: нет ежедневных изменений стоимости, как в ПИФах или акциях. Однако для рационального инвестора, который осуществляет регулярные инвестиции, высокая волатильность идет на пользу его благосостоянию.

|

|

|