|

6.4. Расчет текущих издержек на производство и реализацию продукции

|

|

|

|

6. 4. Расчет текущих издержек на производство и реализацию продукции

Данные о текущих затратах на производство и реализацию продукции по результатам ранее выполненных разделов оформите в таблице 10.

Таблица 10 – Затраты на производство продукции (в расчете на годовой выпуск), тыс. руб.

| Элементы затрат | Сумма | Удельный вес, % |

| 1. Материальные затраты | ||

| 2. Оплата труда | ||

| 3. Отчисления на социальные нужды (30% от оплаты труда) | ||

| 4. Амортизация | ||

| 5. Прочие затраты | 5, 5 | |

| Итого текущие затраты на производство: |

Материальные затраты были рассчитаны в таблице 3, фонд оплаты труда – в таблице 9, амортизация – в таблице 6, прочие затраты принимаем на уровне 5, 5% от общей суммы затрат на производство.

6. 5. Расчет потребности в оборотных средствах

Расчет потребности в оборотных средствах требует точных данных об условиях поставки материалов, организации расчетов с поставщиками, нормах запаса и множества других данных.

Потребность в оборотных средствах для создания запасов определим по нормативу производственных запасов:

Нпз = Qсут х (Nтз + Nпз + Nстрз) = Qсут х Nз,

где Qсут – среднесуточное потребление материалов, руб. /сутки;

Nтз - норма текущего запаса, дни;

Nпз - норма подготовительного запаса, дни;

Nстрз - норма страхового запаса, дни;

Nз - норма запаса, дни.

,

,

где ГР – годовой расход, тыс. руб.

Dp – число рабочих дней в году (Dp = 260)

В таблице 11 оформите результаты расчета потребности в оборотных средствах в составе производственных запасов.

Таблица 11 – Расчет потребности в оборотных средствах в составе производственных запасов, тыс. руб.

|

|

|

| Наименование составляющих в составе запасов | Годовой расход | Среднесуточный расход | Норма запаса | Потребность |

| 1. Основные материалы | ||||

| 2. Вспомогательные материалы | ||||

| 3. Топливо, энергия со стороны | ||||

| Итого: |

Годовой расход на основные, вспомогательные материалы, топливо, энергию со стороны был рассчитан в таблице 3.

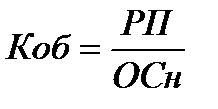

Коэффициент оборачиваемости оборотных средств (Коб) показывает, сколько оборотов совершили оборотные средства за анализируемый период (год).

,

,

где РП – объем реализованной продукции за период, тыс. руб.

ОСн – нормативный остаток оборотных средств за период, тыс. руб.

РП = Цед. х N,

где Цед. – цена изделия, руб.

N – годовая программа производства, шт.

Для определения оптовой цены изделия (Цед. ) к полной себестоимости единицы продукции следует прибавить сумму прибыли (40% от полной себестоимости).

Цед. = Сед. + 0, 4 х Сед.,

где Сед. – себестоимости единицы продукции, руб.

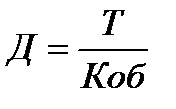

Продолжительность одного оборота (Д):

,

,

где Т – длительность периода, дни (Т=360)

Если известна оборачиваемость оборотных средств в днях и объем реализованной продукции за период, то можно определить средний остаток оборотных средств за период.

Считаем, что продолжительность оборота по составляющим оборотных средств:

- производственные запасы 10 дней

- незавершенное производство 45 дней

- расходы будущих периодов 10 дней

- готовая продукция на складах 10 дней

- дебиторская задолженность 30 дней

Резерв денежных средств (в виде наличности в кассе или на банковских счетах) может достигать 5 % от оборотного капитала.

Оформите результаты расчета потребности в оборотных средствах в таблице 12.

|

|

|

Таблица 12 -Расчет потребности в оборотных средствах, тыс. руб.

| Составляющие оборотных средств | Потребность |

| 1. Производственные запасы | |

| 2. Незавершенное производство | |

| 3. Расходы будущих периодов | |

| 4. Готовая продукция на складах | |

| 5. Дебиторская задолженность | |

| 6. Денежные средства | |

| Итого: |

|

|

|