|

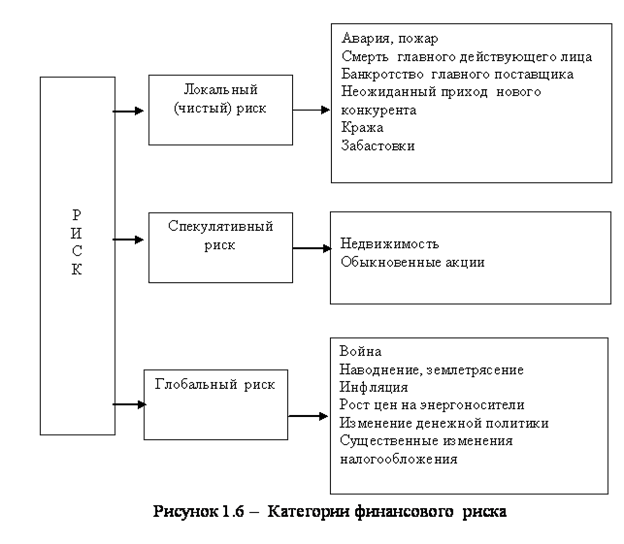

Снижение предпринимательского риска

|

|

|

|

Под объединением риска понимается один из методов уменьшения рисков, который делит возможный риск между несколькими субъектами экономики, это делает потери более предсказуемыми. Однако в этом случае увеличивается число единиц, наиболее подверженных риску, и находящихся под контролем предпринимателя. сноску

Наиболее распространенным методом снижения риска является полная или частичная передача или трансферт риска другой стороне, это дает возможность учесть основные интересы сторон, участвующих в предпринимательской деятельности.

Как правило, вторая сторона:

· может просчитывать риски, знает более эффективные способы и имеет больше возможностей для уменьшения возможных потерь;

· более контролирует разнообразные риски и находится в преимущественной, по отношению к передающей стороне, позиции для сокращения возможных потерь, возникающих с проявлением рисковой ситуации;

· потери, которые могут возникнуть, для второй стороны являются несущественными, однако для предпринимательства они настолько значительны, что в конце могут привести к потере экономической самостоятельности и как итог банкротству предпринимательской организации.

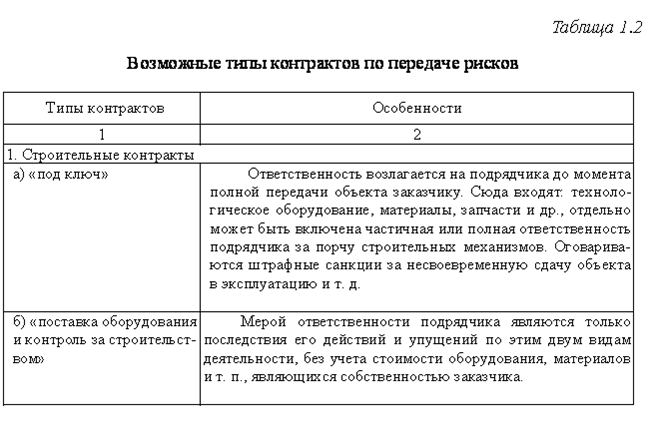

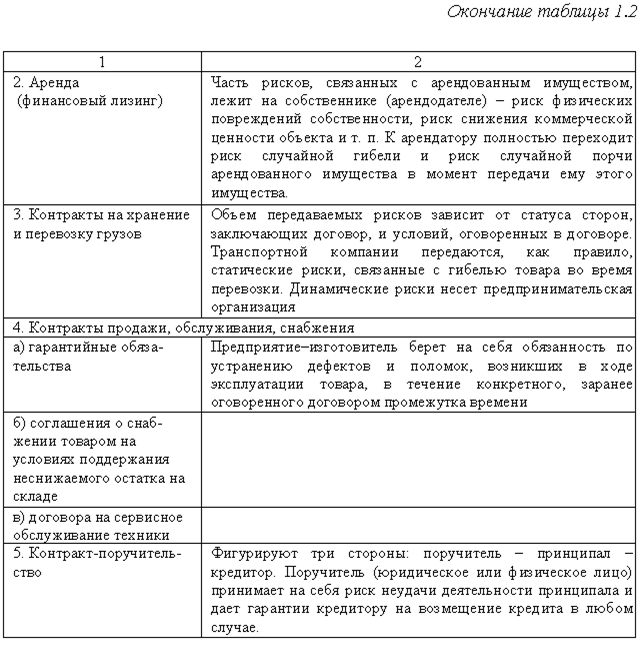

Наиболее распространенный способ передачи риска это заключение контрактов (Приложение 4)

При передаче риска необходимо учитывать:

· деление риска между сторонами должно носить четко регламентированный характер;

· принимающая сторона должна иметь все возможности своевременного выполнения всех взятых на себя обязательств;

· решение о передаче риска должно приниматься исходя из критерия эффективности, и в сравнении с аналогичными по надежности методами уменьшения риска;

|

|

|

· риск должен передаваться по выгодной для сторон цене.

Сущность страхования рисковкак метода минимизации потерь можно определить как сделку о передаче локального (чистого) риска путем заключения определенного двустороннего договора.

В законодательстве РФ существует понятие страхование предпринимательского риска. Страхование предпринимательского риска - это заключение договора имущественного страхования, по которому одна сторона (страховщик) обязуется за указанную в договоре плату (страховую премию) при наступлении предусмотренного в договоре события (страхового случая) возместить другой стороне (страхователю) или иному лицу, в пользу которого заключен договор (выгодоприобретателю), причиненные вследствие этого события убытки в застрахованном имуществе либо убытки в связи с иными имущественными интересами страхователя (выплатить страховое возмещение) в пределах определенной договором суммы (страховой суммы).попробовать найти практику

Страхование рисков заключается в отношениях по охране в основном имущественных интересов предпринимателя при наступлении определенных условий, например, страхование случаев за счет денежных фондов, создаваемых из перечисленных им страховых взносов -страховых премий.

Взамен на определенное вознаграждение, так называемую премию, страховая компания готова выплатить определенную сумму для покрытия убытков при наступлении условий, указанных в тексте договора, который и называется страховым полисом. Исходя из этого, приобретая такой документ, предприниматель обменивает неопределенность крупной потери, например, уничтожения здания стоимостью 5 млн. руб. от пожара, на определенность подобной малой потери – страховой премии.[9]

Страховые компании считают, что риск возможно застраховать, только если он отвечает следующим четырем критериям:и чего полагают практика и какие компании

|

|

|

· риск связан с опасностью для большого количества клиентов;

· убытки должны зависеть от неподвластных воле предпринимателя обстоятельств;

· убытки должны поддаваться точному подсчету;

· вероятные убытки должны быть столь значительными, что предприниматель не имеет возможности их восполнить.

В российской предпринимательской практике стала наблюдаться активизация страхования профессиональной ответственности. Так, в сфере недвижимости популярно страхование:

· профессиональной ответственности риэлтеров, оценщиков, водителей;

· строительно-монтажных рисков;

· банковских ипотечных кредитов под покупку уже построенного жилья;

· инвесторов-дольщиков.поменять

По договору имущественного страхования могут быть застрахованы имущественные интересы, такие как:

· риск утраты (гибели), недостачи или повреждения определенного имущества;

· риск ответственности по обязательствам, возникающий из причинения вреда жизни, здоровью или имуществу других лиц, а в случаях, предусмотренных законом, также ответственности по договорам – риск гражданской ответственности;

· риск убытков от основной предпринимательской деятельности из-за нарушения обязательств контрагентами предпринимателя или изменения условий деятельности по не зависящим от предпринимателя обстоятельствам, в том числе риск неполучения ожидаемых доходов сам предпринимательский риск.

Одним из популярных видов имущественного страхования есть страхование предпринимательского риска, когда возможно застраховать предпринимательский риск только самого страхователя и только в его пользу. Договор страхования предпринимательского риска лица, не являющегося страхователем, всегда ничтожен. В таком случае договор страхования предпринимательского риска в пользу лица, не являющегося страхователем, является заключенным в пользу страхователя. переделать своими словами

При заключении договора страхования предпринимательского риска страховщик имеет право самостоятельно проанализировать возможные риски, а при необходимости назначить экспертизу. Однако оценка страхового риска страховщиком не является обязательной для страхователя, поэтому он может доказывать иное.

|

|

|

При страховании предпринимательского риска, если договоромнепредусмотрено иное, страховая сумма, обычно, не превышает его действительную стоимость, т.е. страховую стоимость. Данной стоимостью для предпринимательского риска являются убытки от предпринимательской деятельности, которые возникли у страхователя, если бы наступил страховой случай.[10]

В случае, когда в договоре страхования предпринимательского риска страховая сумма указана меньше страховой стоимости, то страховщик при наступлении страхового случая должен возместить страхователю долю понесенных вторым потерь пропорционально по отношению страховой суммы к страховой стоимости.

Самострахование (резервирование) - это формирование предпринимателем специального резервного фонда взносами из прибыли на покрытие непредвиденных расходов при наступлении рисковых событий.

Указанный способ позволяет установить соотношение между потенциальными рисками, оказывающими влияние на стоимость определенного проекта, и основным размером расходов, которые необходимы для преодоления сбоев в исполнении проекта. Одной из проблем при создании резерва на покрытие непредвиденных расходов является расчет потенциальных последствий риска.

Основным способом расчета количества средств, направляемых на создание резервного фонда, может быть такой: среднюю сумму потерь за предшествующие три года необходимо поделить на среднегодовые суммы, учитывая при этом среднегодовые темпы инфляции.

Самострахование – это затратный способ страхования рисков для основного большинства предпринимателей. Только некоторые смогут снизить риск при помощи избыточных финансовых ресурсов и специально сформированного страхового резервного фонда, так как он совсем не вовлекается в оборот и является «мертвым», то есть неработающим и не приносящим прибыли капиталом.про плюсы и минусы расписать

Самострахование обосновано только в таком случае, когда стоимость имущества подлежащего страхованию, по сравнению с имущественными и финансовыми критериями всего бизнеса, низка, и вероятность убытков невелика.

|

|

|

Предупреждение потерь также осуществляется предпринимателями, хоть и не в меньшей степени, чем способы уменьшения риска. Для того чтобы иметь возможность свести к минимуму вероятность риска, предприниматели могут:

· проектировать свое производство, офис, магазин или склад пытаясь устранить вероятность пожара и несчастных случаев с работниками;

· проводить обучение работников технике безопасности и охране труда;

· поддерживать исправное состояние пожарной сигнализации;

· охранять имущество при помощи наемных специалистов, улучшать охранную сигнализацию и основательно проверять всех лиц, желающих поступить на работу.

Вышеперечисленные практические меры могут помочь избежать потерь в бизнесе или снизить их.

Разнообразие методов борьбы с возможными убытками основывается на тщательной работе с информацией. Не соответствующая действительности информации о партнерах (заказчиках, поставщиках и др.), и в особенности об их деловом имидже и экономическом состоянии может обернуться для предпринимателя риском быть обманутым. Неточная и неполная информация о конкурентах при выходе на новый рынок может стать источником значительных убытков для предпринимателя. Из этого следует, что положительный результат применения разных методов зависит от уровня правдивости и полноты информации.

Информация состоит из множества фактов и предположений, оказывающих большое влияние на восприятие предпринимателем, принимающим решение, сущности и стадии неопределенности, связанной с риском. Следовательно, все, что позволит уменьшить уровень неопределенности, то есть какие-либо факты, оценки или прогнозы, будет считаться информацией, которая может быть получена с использованием первичных и вторичных данных.

Также оценивая информацию, так необходимую для принятия надежного решения, следует учитывать: ее своевременность, и труднодоступность и, слишком высокую стоимость. Перед предпринимателем зачастую стоит вопрос определения оптимального объема информации в зависимости от затрат на нее и времени, потраченного на ее сбор.[11]

ЗАКЛЮЧЕНИЕ

Проведение в России экономических преобразований связано, с введением в действие нового хозяйственного механизма, основанного на принципах самостоятельности участников экономического оборота, и их материальной ответственности за результаты своей деятельности. Основой всего хозяйственного механизма, приводящей его в движение и позволяющей функционировать с необходимой эффективностью, и является предпринимательство.

|

|

|

Раньше, в условиях государственной монополистической экономики значительную долю негативных последствий хозяйственных рисков брало на себя государство. А, в условиях рыночной экономики проблема рисков часто индивидуализируется, так как большая часть финансовых и имущественных потерь ложится в основном на предпринимателей, которые как правило не готовы к их несению, что и отражается на самом отношении к возможности ведения благополучной предпринимательской деятельности.

Поэтому, в настоящее время лишь 6 из 1000 россиян являются предпринимателями, это почти на порядок отличается от подобных показателей на Западе. По некоторым данным, всего 3% взрослого населения РФ участвуют в развитии малого бизнеса, из них 2% как индивидуальные предприниматели, 1% - как учредители- малых предприятий. По данным Росстата в России зарегистрировано 3 113 000 ИП, и, если предположить, что в действительности все они действительно работают, это все равно лишь около 2% населения. Кроме того, 2/3 россиян крайне скептически относятся к перспективам открытия самостоятельного дела, а по Москве эта цифра выглядит почти фантастически - 92%".[12]

Подобная «осторожность» в принятии решения о ведении предпринимательской деятельности, по моему мнению, связана с наличием огромного множества сопутствующих ей рисков, тормозящих деловую активность, и создающих неблагоприятный предпринимательский климат в ведении предпринимательской деятельности.

Конечный результат крайне неудовлетворителен: в рейтинге на 2010 год Всемирного банка- Россия стоит в числе государств с самым неблагоприятным предпринимательским климатом, причем за последний год наша страна опустилась на две ступеньки - до 120-й позиции из 183 возможных, уступив, в этом даже Бангладеш.сноску

Однако предпринимательство имеет особо важное значение для обеспечения дальнейшего развития страны, так как устойчивая экономика является основной гарантией демократического общества, и основой сильного и уважаемого во всем мире государства.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

· Власова А. С. Риск как признак предпринимательской деятельности: Авто-реф. … дисс. канд. юрид. наук. – М., 2009. – С. 10-11.

· Пугинский Б.И. Теория и практика договорного регулирования. М.: ИКД «Зерцало-М», 2008.-224 с.

· Шершеневич Г. Ф. Учебник русского гражданского права. Т. 2. М.: Статут, 2005. - 462 с.

· Ершова И.В. Российское предпринимательское право.- М.: Проспект, 2010. - С.18.

· Белых B.C. «Правовое регулирование предпринимательской деятельности в России: Монография». М.; «Проспект», 2009. - С.58.

· Д.А. Медведев «Кодификация российского частного права». М, «Статут»., 2008 г. - С. 18.

· Цветков И.В. Договорная дисциплина в хозяйственной деятельности: теория и практика. М., 2006. - С.31.

· "Российская газета" - Федеральный выпуск №3301 от 19 сентября 2003 г

· "Российская Бизнес-газета" №615 от 7 августа 2007 г.

· Ожегов С. И. Словарь русского языка. М.: «Русский язык», 1978. - С.

· Зинченко С.А. Юридические факты в механизме правового регулирования. М.: Волтерс Клувер, 2007.

· Постановление ФАС МОСКОВСКОГО ОКРУГА от 5 марта 2014 г. по делу N А40-1974/13

· Постановление ФАС МОСКОВСКОГО ОКРУГА от 6 марта 2014 г. по делу N А40-151621/12-118-131

ПРИЛОЖЕНИЯ

· Приложение 1

· Приложение 3

· Приложение 4

[1] Власова А. С. Риск как признак предпринимательской деятельности: Авто-реф. … дисс. канд. юрид. наук. – М., 2009. – С. 10-11.

[2] Зинченко С.А. Юридические факты в механизме правового регулирования. М.: Волтерс Клувер, 2007.

[3] Ершова И.В. Российское предпринимательское право.- М.: Проспект, 2010. - С.18.

[4] "Российская Бизнес-газета" №615 от 7 августа 2007 г

[5] Белых B.C. «Правовое регулирование предпринимательской деятельности в России: Монография». М.; «Проспект», 2009. - С.58.

[6] "Российская Бизнес-газета" №615 от 7 августа 2007 г.

[7] Зинченко С.А. Юридические факты в механизме правового регулирования. М.: Волтерс Клувер, 2007.

[8] Шершеневич Г. Ф. Учебник русского гражданского права. Т. 2. М.: Статут, 2005. - 462 с.

[9] Пугинский Б.И. Теория и практика договорного регулирования. М.: ИКД «Зерцало-М», 2008.-224 с.

[10] Пугинский Б.И. Теория и практика договорного регулирования. М.: ИКД «Зерцало-М», 2008.-224 с.

[11] Цветков И.В. Договорная дисциплина в хозяйственной деятельности: теория и практика. М., 2006. - С.31.

[12] "Российская газета" - Федеральный выпуск №3301 от 19 сентября 2003 г

|

|

|