|

Решение задачи на амортизацию

|

|

|

|

История становления экономики как науки. Экономические школы.

1. В чем суть воззрений меркантилистов? Какие виды знаете, и какая основная идея этой школы?

2. Чем воззрения физиократов отличались от взглядов меркантилистов? В чем преимущество этой школы?

3. Какая основная идея «невидимой руки»? Автор концепции «невидимой руки». Какой вклад в развитие экономики внес этот автор?

4. Какие идеи выдвигали представители английской классической политэкономии?

Спрос и предложения

5. Что такое "спрос"? Используя график и функцию спроса, объясните, почему кривая спроса имеет отрицательный наклон.

6. Что такое "предложение"? Используя график и функцию предложения, объясните, почему кривая имеет положительный наклон.

7. Что характеризуют эластичность спроса и эластичность предложения?

8. Что такое точка равновесия и равновесная цена?

Издержки. Виды издержек. Анализ безубыточности.

9. Что такое издержки? Какие виды издержек вы знаете? Опишите их.

10. Как определяется бухгалтерская и экономическая прибыль? Может ли бухгалтерская прибыль быть меньше экономической? Ответ обоснуйте.

11. Чем отличаются общие издержки от всех остальных видов издержек? Дайте характеристику общих, постоянных и переменных издержек. Напишите их формулы.

12. Чем отличаются предельные издержки от всех остальных видов издержек? Напишите формулу и постройте график предельных издержек.

13. Что такое точка безубыточности? Напишите формулы. Для чего нужен анализ безубыточности?

Финансы предприятия. Капитал, активы, оборотные фонды.

14. Что такое капитал? Какие виды капитала вы знаете? Опишите их.

15. Что такое фонды? Какие виды фондов вы знаете? Опишите их.

|

|

|

16. Виды основных фондов. Дайте характеристику этим видам.

1. Бухгалтерский бала́нс— одна из пяти основных составляющих бухгалтерской отчётности.

2. Становление бухгалтерского баланса как науки. Наука о балансоведений. Школы.

3. Термин «баланс».

4. Виды бухгалтерского баланса.

5. Составление бухгалтерского баланса.

6. Актив бухгалтерского баланса: понятие, содержание, оценка статей, техника формирования.

7. Пассив баланса: понятие, состав разделов, оценка статей и техника составления.

8. Состав внеоборотных активов.

9. Состав оборотных активов предприятия.

10. Капитал организации: понятие, его составляющие.

11. Обязательства организации: понятие, виды обязательств.

12. Учет собственного капитала организации (уставного капитала, добавочного капитала, резервного капитала, нераспределенной прибыли).

13. Анализ бухгалтерского баланса, как основного источника анализа финансового состояния.

14. Горизонтальный и вертикальный анализ, как основного источника анализа финансового состояния.

15. Отчет о прибылях и убытках бухгалтерской отчетности.

16. Как определяется конечный финансовый результат деятельности организации?

17. Как распределяется чистая прибыль (убыток)?

18. Что такое выручка?

19. Определение себестоимости, способ высчитывания.

20. Определение и формула высчитывание валового дохода.

21. Виды отчета о прибылях и убытках.

22. Что входит в прочие доходы?

23. Налог на прибыль. Роль налога в расчете чистой прибыли (убыток).

24. Формулы расчета чистой прибыли.

25. В чем разница между чистой и нераспределенной прибылью?

26. Отчёт о движении денежных средств — отчёт компании об источниках денежных средств.

27. История создание отчета о движения денежных средств.

28. Классификация денежных средств по деятельностям.

29. Отдельное раскрытие информации о денежных потоках по инвестиционной деятельности.

|

|

|

30. Отдельное раскрытие информации о денежных потоках по финансовой деятельности.

31. Отдельное раскрытие информации о денежных потоках по операционной деятельности.

32. Денежные средства — наиболее ликвидная категория активов.

33. Виды поступлении и оттоков по деятельностям.

34. Какие методы знаете формирования отчета о движений денежных средств.

35. Прямой метод формирования отчета о движений денежных средств.

36. Косвенный метод формирования отчета о движений денежных средств.

37. Для чего рассчитываются коэффициенты ликвидности?

38. Коэффициент текущей ликвидности. Формула расчета.

39. Коэффициент быстрой (срочной) ликвидности. Формула расчета.

40. Коэффициент абсолютной ликвидности. Формула расчета.

41. Цель расчета коэффициентов финансовой устойчивости.

42. Коэффициент финансовой зависимости. Формула расчета.

43. Коэффициент автономии (независимости). Формула расчета.

44. Цель расчета коэффициентов рентабельности.

45. Разница между рентабельностью активов и собственного капитала.

46. Бизнес план документ, дающий развернутое обоснование проекта.

47. Основные функции бизнес-плана.

48. Содержание бизнес-плана.

49. Резюме — один из наиболее важных разделов бизнес-плана.

50. Какие разделы должны быть в бизнес плане. Дайте краткое описание

51. Сущность и понятие NPV

52. Сущность и понятие PI

53. Сущность и понятие IRR

54. Что такое PBP? Объясните разницу между дисконтированным и простым значениями

55. Маркетинговый план в бизнес плане

56. Организационный и производственный план в бизнес-плане

57. Анализ чувствительности бизнес плана

1 Предприятие закупило оборудование стоимостью 200 тыс у.е. При этом срок полезного использования данного оборудования 10 лет. Рассчитать годовые амортизационные отчисления:

Решение задачи на амортизацию

Рассчитаем амортизацию по линейному методу. Стоимость оборудования 200 т.р.

Норма амортизационных отчислений На = 10% (поскольку норма амортизации обратно пропорциональна сроку полезного использования 1/10=0,1 или 10%).

Годовые амортизационные отчисления = 200*0,1=20 тыс. у.е. в год.

2 Предприятие имеет на балансе оборотные активы в следующих суммах (тыс. ден. ед.):

| Материальные оборотные активы | |

| Дебиторская задолженность | |

| Денежные средства и краткосрочные финансовые вложения | |

| Краткосрочные обязательства |

Допустим, отсутствуют:

|

|

|

1. Излишек и недостаток оборотных средств.

2. Сомнительная и безнадежная дебиторская задолженность.

Достаточен ли уровень платежеспособности предприятия?

Решение:

3 Расчет показателей платежеспособности представлен в таблице:

| Показатели | Нормативное значение | Расчет |

| Коэффициент абсолютной ликвидности | >0,2 | 0,060 (6/100) |

| Коэффициент критической ликвидности | >0,7-0,8 | 0,760 ((6+70)/100) |

| Коэффициент текущей ликвидности | 2,0 | 1,360 ((6+70+60)/100) |

В пределах нормы находится значение коэффициента критической ликвидности. С целью устранения риска финансовых затруднений в будущем предприятию следует уделить внимание состоянию абсолютной и текущей ликвидности.

4 Имеются следующие данные: денежные средства – 70 тыс. у.е.; краткосрочные финансовые вложения – 28 тыс. у.е.; дебиторская задолженность – 130 тыс. у.е.; основные средства – 265 тыс. у.е.; нематериальные активы – 34 тыс. у.е.; производственные запасы – 155 тыс. у.е., кредиторская задолженность – 106 тыс. у.е., краткосрочные кредит банка – 95 тыс. у.е.; долгосрочные кредиты – 180 тыс. у.е. Определите коэффициент текущей ликвидности, коэффициент срочной ликвидности, коэффициент абсолютной ликвидности.

Решение:

Коэффициент абсолютной ликвидности (Кал) рассчитывается как отношение наиболее ликвидных активов к краткосрочным обязательствам. Краткосрочные обязательства представлены кредиторской задолженностью и краткосрочным кредитом банка:

Кал=(ДС+КФВ)/(КЗ+КК),

где ДС – денежные средства,

КФВ – краткосрочные финансовые вложения,

КЗ – кредиторская задолженность,

КК – краткосрочный кредит.

Кал=(70+28)/(106+95)=0,488.

Рекомендуемое ограничение – не менее 0,2. Нормативное значение означает требование, что предприятие должно быть в состоянии оплатить не менее 20% срочных обязательств. Анализируемое предприятие в состоянии это сделать.

Коэффициент срочной ликвидности (Ксл):

Ксл=(ДС+КФВ+ДЗ)/(КЗ+КК),

|

|

|

где ДЗ – дебиторская задолженность.

Ксл=(70+28+130)/(106+95)=1,134.

Значение данного показателя должно составлять не менее 0,80. Норматив соблюдается. Если предприятие задействует наличные средства и полностью рассчитается с дебиторами, то этих средств будет в 1,134 раза больше краткосрочных обязательств.

Коэффициент текущей ликвидности (Ктл):

Ктл=(ДС+КФВ+ДЗ+ПЗ)/(КЗ+КК),

где ПЗ – производственные запасы.

Ктл=(70+28+130+155)/(106+95)=1,905.

Рекомендуемое ограничение – не менее 2. Если значение данного показателя формируется на уровне менее 1, то это означает наличие реальной угрозы банкротства предприятия. В данном случае стоимость оборотных активов, которые можно использовать для покрытия краткосрочных обязательств, в 1,905 раза больше суммы краткосрочных обязательств.

Вывод: предприятие следует признать платежеспособным.

5 Составить отчет о прибылях и убытках за отчетный год (в тыс. у.е.) компании XYZ по следующим данным. Расходы по обычным видам деятельности при объеме продаж в 6800 тыс. у.е. составляют: себестоимость проданной продукции – 3990, управленческие расходы – 1020, коммерческие расходы – 408. Расходы по обслуживанию долга – 154. Доходы и расходы по продаже недоамортизированных объектов основных средств составляют соответственно 120 и 180. Штрафы, пени, неустойки признаны поставщиками и получены в сумме 99, признаны и уплачены компанией XYZ в сумме 109. Налог на прибыль составляет 410. В отчетном году в связи с нарушением порядка расчетов с бюджетом компанией XYZ были уплачены штрафы в размере 56 тыс. у.е.

Решение задачи:

Отчет о финансовых результатах:

| Показатели | Сумма, тыс. руб. |

| Выручка | |

| Себестоимость продаж | |

| Валовая прибыль | 6800-3990=2810 |

| Коммерческие расходы | |

| Управленческие расходы | |

| Прибыль от продаж | 2810-408-1020=1382 |

| Проценты к получению | |

| Проценты к уплате | |

| Прочие доходы | 120+99=219 |

| Прочие расходы | 180+109+56=345 |

| Прибыль до налогообложения | 1382-154+219-345=1102 |

| Налог на прибыль | |

| Чистая прибыль | 1102-410=692 |

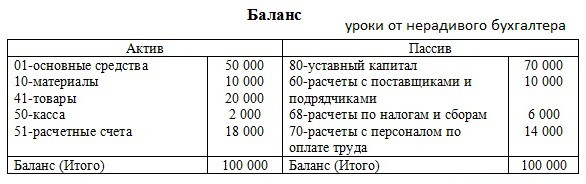

6 Составьте баланс

Уставный капитал – 70 тыс

Основные средства -50тыс

Материалы -10 тыс

Расчеты с поставщиками – 10 тыс

Налоги – 6 тыс

Оплата труда -14 тыс

Касса – 2 тыс

Р/с – 18 тыс

Товары -20 тыс

Решение:

7 Инвестиции в бизнес составили 500 тыс. рублей.

Ожидаемые доходы (CFi) за 5 лет составят:

2014 год – 100 тыс. у.е. 2015 год – 150 тыс. у.е.

2016 год – 200 тыс. у.е. 2017 год – 250 тыс. у.е.

2018 год – 300 тыс. у.е.

Ставка дисконтирования 20%.

Требуется рассчитать:

7. чистый дисконтированный доход (NPV) за 5 лет,

8. индекс прибыльности (PI),

9. сроки окупаемости простой и дисконтированный,

10. внутреннюю норму доходности (IRR).

|

|

|

Решение задачи

Сначала рассчитаем чистые денежные потоки по формуле CFi/(1+r)t

Где CFi – денежные потоки по годам.

r – ставка дисконтирования.

t – номер года по счету.

Тогда в первый год чистый денежный поток будет равен CFi/(1+r)t = 100000/(1+0,2)1 =83333,33 у.е.

Во второй год чистый денежный поток будет равен CFi/(1+r)t = 150000/(1+0,2)2 = 104166,67 у.е..

В третий год чистый денежный поток будет равенCFi/(1+r)t = 200000/(1+0,2)3 = 115740,74 рублей.

В четвертый год чистый денежный поток будет равен CFi/(1+r)t = 250000/(1+0,2)4 = 120563,27 у.е.

В пятый год чистый денежный поток будет равенCFi/(1+r)t = 300000/(1+0,2)5 =120563,27у.е.

NPV=∑CFi/(1+r)i – I,

Где I – сумма инвестиций.

∑CFi/(1+r)i – сумма чистых денежных потоков.

∑CFi/(1+r)i=83333,33+104166,67+115740,74+120563,27+120563,27=544367,28 у.е..

Рассчитаем NPV.

NPV=83333,33+104166,67+115740,74+120563,27+120563,27 – 500000 = 44367,28 у.е.

NPV= 44367,28 у.е.

NPV должен быть положительным, иначе инвестиции не оправдаются. В нашем случаеNPV положителен.

|

|

|