|

Оценка средневзвешенной стоимости капитала

|

|

|

|

Оценка средневзвешенной стоимости капитала

1. Стоимость функционирующего в производстве СК:

Е – сумма ЧП, выплаченной собственникам

2. Стоимость капитала, привлекаемого путем эмиссии обыкновенных акций:

L – кол-во акций; Div – дивиденд на акцию в прошлом периоде; TDiv – темп роста дивидендов; VOA – объем привлеченных средств через эмиссию акций; Z – затраты на эмиссию.

3. Стоимость К, привлекаемого за счет эмиссии привилегированных акций:

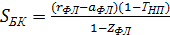

4. Стоимость заемного капитала в форме банковского кредита:

rБК – ставка % за кредит; ТНП – ставка налога на прибыль; ZБК – затраты на привлечение кредита

5. Стоимость капитала в виде финансового лизинга:

rФЛ – годовая лизинговая ставка; aФЛ – годовая норма амортизации актива, привлеченного на условия финансового лизинга.

6. Стоимость заемного капитала, привлекаемого через эмиссию облигаций:

r0 - доходность к погашению

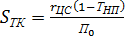

7. Стоимость товарного кредита на условиях краткосрочной отсрочки платежа:

rЦС – ставка ценовой скидки на проведение наличного платежа; П0 – период отсрочки платежа в годах

Финансовой основой предприятия является СК. Управление СК – не только обеспечение его эффективного использования, но и увеличение за счет различных источников.

24. Современные теории дивидендов. Виды дивидендной политики и порядок выплаты дивидендов в РФ.

Дивидендная политика – часть общей политики управления СК, состоящая в оптимизации пропорций между потребляемой и капитализируемой частями прибыли с целью максимизации общей стоимости компании.

Основная цель дивидендной политики – установление необходимых пропорций между текущим потреблением прибыли собственниками и будущим ростом компании.

|

|

|

Модель стоимости компании Гордона:

D – размер дивидендов в прошлом периоде

Ks – цена источника капитала “нераспределенная прибыль”

g – темп прироста выручки компании

D↑ > P↑ > g↓ > (Ks – g)↑ > P↓

Теории дивидендов:

Теория иррелевантности дивидендов Модильяни-Миллера

Выплаты дивидендов не влияют на стоимость компании. Модильян-Миллер в рамках своей модели сумели доказать, что на стоимость компании в большей мере влияет инвестиционная политика и степень реализации компанией инвестиционных проектов. Они показали, что если компания увеличивает выплаты дивидендов, то она должна будет привлекать заемные средства для развития. Если средства будут привлекаться путем доп. эмиссии, акций будет больше и дивиденды на акцию упадут.

В рамках модели предполагается:

1. Отсутствие налогов

2. Отсутствие транзакционных издержек по эмиссии ценных бумаг

3. Предположение о равной заинтересованности инвесторов в дивидендном и капитальном (в виде прироста курсов ценных бумаг) доходе

4. Инвестиционная политика компании не зависит от дивидендной

5. Инвесторы и менеджеры имеют симметричную информацию

Теория Гордона и Литнера

Наиболее уязвимой частью теории Модильян-Миллер является предположение о безразличии инвесторов к способу получения дохода.

D/P – дивидендная доходность – более предпочтителен для инвесторов, менее рисковый доход

g – капитальный прирост

Теория налоговой дифференциации Лиценбергера и Рамаасвами

Инвесторы могут менять свои предпочтения по видам дохода в зависимости от налогообложения. В США капитальный доход облагается по ставке 28%, а дивидендный – 31%. В России дивидендный доход облагается по ставке 9%, капитальный – 13% для ф/л и 20% для ю/л.

Виды дивидендной политики (подходы к формированию):

1. Консервативные ДП

|

|

|

Менеджмент не считает выплату дивидендов существенным фактором воздействия на стоимость компании

1) Выплата дивидендов по остаточному принципу: компания сначала финансирует все инвестиционные проекты, а остатки ЧП выплачивает в виде дивидендов. Преимуществом такой политики является обеспечение высоких темпов роста бизнеса. Недостаток состоит в нестабильности выплаты дивидендов и непредсказуемости их размера, что снижает инвестиционный интерес.

2) Политика стабильного размера дивидендных выплат. Дивиденды постоянны по размеру, иногда с коррекцией на инфляцию. Преимущество: компания создает постоянный инвестиционный спрос на свои ценные бумаги. Недостаток: слабая связь с финансовыми результатами компании. При неблагоприятной рыночной конъюнктуре подобная политика может привести к тяжелым последствиям.

2. Умеренные ДП

Менеджер относит выплату дивидендов к более существенным факторам влияния на стоимость компании и пытается выработать стратегию, учитывающую благоприятные конънктурные возможности.

Политика min стабильного дивиденда с надбавкой в отдельные периоды: ежегодно выплачивается небольшой, но стабильный дивиденд с увеличением в период благоприятной конъюнктуры. Инвестиционный интерес повышается, но размер дивиденда невелик.

3. Агрессивные ДП

Менеджмент считает, что выплата дивидендов – один из самых существенных факторов влияния на стоимость компании.

1) Политика стабильного уровня дивиденда: устанавливается постоянная доля ЧП, выплачиваемой в виде дивидендов. Преимущества в простоте формирования величины дивидендов и высоком интересе инвесторов. Недостаток в нестабильном размере дивидендов

2). Постоянный рост размера дивидендов: дивидендные выплаты ежегодно увеличиваются в % от их предложенной суммы. Преимуществом такой ДП является высокий инвестиционный спрос на ценные бумаги. Недостатки: низкая гибкость реализации политики, нарастание финансовой напряженности.

Оценка эффективности ДП:

· Показатель дивидендных выплат = Фонд ДП / ЧП

· Соотношение цены и дохода = Цена акции / Доход на 1 акцию

· EPS = ЧП / Кол-во обыкновенных акций

· P/E = Курс акций / ЧП на акцию

Порядок выплаты дивидендов в РФ определяется ФЗ «Об АО». Решение о выплате дивидендов и форме выплаты принимается общим собранием акционеров. Размер дивидендов не может быть больше рекомендованного советом директоров. Источник выплаты – ЧП после налогообложения. Дивиденды по привилегированным акциям могут выплачиваться за счет ранее сформированных для этих целей специальных фондов.

|

|

|

АО не вправе принимать решение о выплате дивидендов:

1) До полной оплаты УК

2) До выкупа всех акций, которые д. б. выкуплены по ст. 76 ФЗ «Об АО»

3) Если есть признаки несостоятельности или таковые возникнут после выплаты дивидендов

4) Если стоимость чистых активов меньше УК, и резервного фонда, и превышения над номинальной стоимостью определенной уставом ликвидационной стоимости размещенных привилегированных акций

|

|

|