|

Расчет факторных влияний на прибыль от реализации продукции

|

|

|

|

Влияние факторов рассчитывается в последовательности, приведенной ниже: Расчет общего изменения прибыли от реализации продукции (DР):

DР=Р1 - Р0, (35)

где Р1 - прибыль отчетного года; Р0 - прибыль базисного года;

1. Расчет влияния на прибыль изменений отпускных цен на реализованную продукцию (DР1):

DР1=N1.0=Sp1*q1 - Sp0*q1, (36)

где: Np1= S p1* q1 - реализация в отчетном году в ценах отчетного года (р - цена изделия; q - количество изделий);

Np0= S p0* q1

- реализация в отчетном году в ценах базисного года.

3. Расчет влияния на прибыль изменений в объеме продукции (DР2):

DР2= Ро * К1 - Ро, (37)

где Ро - прибыль базисного года; К1 - коэффициент роста объема реализации продукции.

К1=S1.0/S0, (38)

где S1.0 - фактическая себестоимость реализованной продукции за отчетный период в ценах и тарифах базисного периода; S0 - себестоимость базисного периода.

4. Расчет влияния на прибыль изменений в объеме продукции, обусловленных изменениями в структуре продукции (DР3):

DР3= Ро* (К2-К1) (39)

где К2 - коэффициент роста объема реализации в оценке по отпускным ценам:

К2=N1.0/N0, (40)

где N1.0 - реализация в отчетном периоде по ценам базисного периода;

N0 - реализация в базисном периоде.

5. Расчет влияния на прибыль увеличения себестоимости продукции (DР4):

DР4=S1.0 - S1, (41)

где S1.0 - себестоимость реализованной продукции отчетного периода в ценах и условиях базисного периода;

S1 - фактическая себестоимость реализованной продукции отчетного периода.

Расчет влияния на прибыль изменений себестоимости за счет структурных сдвигов в составе продукции (DР5):

DР5= S0*К2 - S1.0. (42)

Влияние на прибыль нарушений хозяйственной дисциплины (D P6).

|

|

|

Сумма факторных отклонений дает общее изменение прибыли от реализации за отчетный период, что выражается следующей формулой:

DР= Р1+Р2+Р3+Р4+Р5+Р6. (43)

Структура товарной продукции может оказывать как положительное, так и отрицательное влияние на сумму прибыли. Если увеличится доля более рентабельных видов продукции в общем объеме ее реализации, то сумма прибыли возрастет и, наоборот, при увеличении удельного веса низкорентабельной или убыточной продукции общая сумма прибыли уменьшится.

Методика анализа финансовых результатов от реализации продукции (работ, услуг)

Основную часть прибыли предприятия получают от реализации продукции (работ, услуг). При анализе финансовых результатов изучается динамика реализации продукции (работ, услуг) и определяются факторы изменения ее суммы:

Объем реализации - Vрп;

Структура - УД i;

Себестоимость - С i;

Уровень среднереализационных цен - Ц i.

1. Структура товарной продукции (работ, услуг). Способ цепной подстановки. Ассортиментный анализ (модель абсолютных разниц):

для однородной продукции по формуле:

(44)

(44)

где

∆ Пуд i - влияние структурного фактора на изменение прибыли;

Vрп общ.ф - фактический общий объем реализованной продукции;

УД iф - удельный вес i - го вида продукции в общем объеме реализации в условно - натуральном выражении или нормо-часах, %;

Ппл - сумма прибыли на условную единицу продукции или на один нормо-час.

для неоднородной продукции по формуле:

(45)

(45)

где Riпл - плановая рентабельность i -го вида.

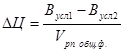

2. Уровень среднереализационных цен.

метод цепной подстановки:

(46)

(46)

где

Вусл1 = ∑ (Vрп общ.ф х УДiф) х Ц iпл;

Вусл2 = ∑ (V рп общ.ф х УД iпл) х Ц iпл .

метод абсолютных разниц:

(47)

(47)

Объем реализации продукции может оказывать положительное и отрицательное влияние на сумму прибыли. Увеличение объема продаж рентабельной продукции приводит к пропорциональному увеличению прибыли. Если же продукция является убыточной, то при увеличении объема реализации происходит уменьшение суммы прибыли.

|

|

|

|

|

|