|

Экономическая эффективность проекта

|

|

|

|

Оценку эффективности необходимо производить исходя из интересов всех его участников: иностранного инвестора, предприятия и органов местного и республиканского управления. Согласно методическим рекомендациям, различают следующие виды экономической эффективности:

· коммерческая (финансовая) эффективность, учитывающая финансовые результаты реализации проекта для его непосредственных участников. Коммерческая эффективность определяется соотношением затрат и результатов, обеспечивающих требуемую норму доходности. Коммерческая эффективность может рассчитываться как для проекта в целом, так и для отдельных его участников.

· бюджетная эффективность, отражающая финансовые последствия реализации проекта для республиканского и местного бюджетов. Основным показателем бюджетной эффективности проекта является бюджетный эффект, который используется для обоснования заложенных в проекте мер государственной поддержки. Для шагаt бюджетный эффект Б(t) определяется как разность между доходами (Дt)и расходами (Рt)соответствующего бюджета:

Бt= Дt-Рt

Интегральный бюджетный эффект Б(инт.) рассчитывается как превышение интегральных доходов бюджета Д(инт .) над интегральными расходами бюджета Р(инт.):

Б(инт.) = Д(инт.) – Р(инт.).

· экономическая эффективность отражает воздействие процесса реализации инвестиционного проекта на внешнюю для проекта среду и учитывает соотношение результатов и затрат по инвестиционному проекту, которые прямо не связаны с финансовыми интересами участников проекта и могут быть количественно оценены.

Выбор инвестиционного проекта, предусматривающего государственную поддержку, производится исходя из максимального интегрального эффекта, учитывающего коммерческую, бюджетную и экономическую эффективность.

|

|

|

1) Чистый дисконтированный доход (ЧДД или NPV) определяется по формуле:

где: Rt – стоимостная оценка результатов (сумма денежных поступлений), достигаемых наt–ом шаге;

3t – стоимостная оценка затрат (вложение средств) в периодеt;

(Rt – 3t) – эффект, достигаемый наt–ом шаге.

Чистый дисконтированный доход представляет собой итог реализации проекта, который представляет собой сумму текущих эффектов за весь расчетный период, определяемых как превышение дисконтированных поступлений денежных средств над суммой дисконтированных инвестиционных затрат.

При сравнении вариантов инвестиционных проектов более эффективным является тот, у которого максимальный чистый дисконтированный доход. Если ЧДД<0, то проект неэффективен, и от него следует отказаться.

Существуют различные модификации формул, для определения интегрального эффекта, отражающие различную степень детализации денежных ресурсов, проходящих через предприятие в течение расчетного периода, т.е. доходов и затрат.

2) Индекс доходности (Pref liability Index) (ИД или PI) представляет собой отношение суммы приведенных эффектов к величине капиталовложений. Он определяется по формуле:

где: 3t* - стоимостная оценка текущих затрат наt-ом шаге;

К – сумма дисконтированных капитальных вложений

Индекс доходности характеризует среднегодовую рентабельность инвестированного капитала в течение расчетного периода.

Данный показатель тесно связан с чистым дисконтированным доходом. Если ЧДД >0, то ИД >1 и наоборот. Если ИД>1, проект эффективен, если ИД<1 – неэффективен. При ИД=1 проект не является ни прибыльным, ни убыточным. Критерием выбора наиболее эффективного варианта является максимальное значение индекса доходности.

В отличие от чистого дисконтированного дохода индекс доходности является относительным показателем. Благодаря этому он очень удобен при выборе одного проекта из ряда альтернативных, имеющих примерно одинаковые значения ЧДД, либо при комплектовании портфеля инвестиций с максимальным суммарным значением ЧДД.

|

|

|

3) Внутренняя норма доходности инвестиций (InternalRateofReturn) (ВНД) представляет собой норму дисконта (Евн), при которой величина приведенных эффектов равна приведенным капиталовложениям или чистый дисконтированный доход равен нулю:

Смысл расчета этого показателя при анализе экономической эффективности планируемых инвестиций заключается в следующем:IRRпоказывает максимально допустимый относительный уровень доходов, которые могу быть ассоциированы с данным проектом. Например, если проект полностью финансируется за счет ссуды коммерческого банка, то значениеIRRпоказывает верхнюю границу допустимого уровня банковской процентной ставки, превышение которой делает проект убыточным.

Критерий выбора – максимальное значениеIRRпри условии, что она превышает минимальную ставку банковского процента.

4) Срок окупаемости инвестиций (Payback Period)(Ток или РР) - минимальный временной интервал (от начала осуществления проекта), за пределами которого интегральный эффект становится и в дальнейшем остается неотрицательным. Иными словами - это период, начиная с которого первоначальные вложения и другие затраты, связанные с инвестированием, покрываются суммарными результатами его осуществления. Простой (бездисконтный) и дисконтный методы оценки окупаемости инвестиций позволяют судить о ликвидности и рискованности проекта, т.к. длительная окупаемость означает пониженную ликвидность проекта либо повышенную рискованность.

Алгоритм расчета срока окупаемости зависит от равномерности распределения” прогнозируемых доходов от инвестиций. Если доход распределен по годам равномерно, то срок окупаемости рассчитывается делением единовременных затрат на величину годового дохода, обусловленного ими. При получении дробного числа оно округляется в сторону увеличения до ближайшего целого. Если прибыль распределена неравномерно, то срок окупаемости рассчитывается прямым подсчетом числа лет, в течение которых инвестиции будут погашены кумулятивным доходом. Общая формула для расчета показателя РР имеет вид:

|

|

|

Более обоснованным является другой метод определения срока окупаемости. При использовании данного метода, под сроком окупаемости понимается продолжительность периода, в течение которого сумма чисть доходов, дисконтированных на момент завершения инвестиций, равна сумме дисконтированных инвестиций.

Основной недостаток показателя срока окупаемости как меры эффективности заключается в том, что он не учитывает весь период функционирования инвестиций и, следовательно, на него не влияет вся та отдача, которая лежит за его пределами. Поэтому показатель срока окупаемости не должен служить главным критерием выбора. Но если срок окупаемости проекта больше, чем принятые ограничения, то рассматриваемый проект исключается из списка возможных инвестиционных альтернатив.

55. Какой проект следует предпочесть инвестору? Затраты по проекту «Зет» - 80 млн. руб.; доходы в первый год - 20 млн. руб., во второй год -35 млн. руб., в третий год - 40 млн. руб., в четвертый год - 50 млн. руб. Ставка дисконтирования - 11 %. Затраты по проекту «Бета» - 210 млн. руб., доходы в течение пяти лет - ежегодно 60 млн. руб., ставка дисконта 8 %.

Решение

Чтобы узнать, какой проект будет более предпочтительным для инвестора, следует рассчитать чистую текущую стоимость – NPV.

NPV = ∑(CFn*1/(1+i)n)-∑(In*1/(1+i)n)

Определим NPV для проекта «Зет» при ставке дисконтирования 11 %:

NPV = 20*0,90090 + 35*0,81162 + 40*0,73119 + 50*0,65873 – 80 = 18,018 + 28,4067 + 29,2476 + 32,9365 – 80 = 28,6088 млн. руб.

Определим NPV для проекта «Бета» при ставке дисконтирования 8 %:

NPV = 60*0,92593 + 60*0,85734 + 60*0,79383 + 60*0,73503 + 60 * 0,68058 – 210 = 55,5558 + 51,4404 + 47,6298 + 44,1018 + 40,8348 - 210 = 29,5626 млн. руб.

Таким образом, NPV(бета)>NPV(зет), значит, для инвестора будет более предпочтителен проект «Бета» при ставке дисконтирования 8 %.

Ответ: проект «Бета» более предпочтителен.

68. Проектом предусмотрено приобретение машин и оборудования на сумму 75 000$. Инвестиции осуществляются равными частями в течение трех лет. Расходы на оплату труда составляют 1000$, материалы – 5000$. Предполагаемые доходы ожидаются во второй год в объеме 5 000$, третий – 15 000$,четвертый – 15 000$, пятый – 15 000$, шестой – 15 000$, седьмой – 15 000$. Оцените целесообразность реализации проекта при цене капитала 12% и, если это необходимо, предложите меры по его улучшению.

|

|

|

РЕШЕНИЕ. При расчетах нам понадобятся следующие формулы:

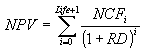

Математическая формула для определения чистого дисконтированного дохода инвестиционного проекта (NPV):

, где

, где

NCFi - чистый эффективный денежный поток на i-ом интервале планирования,

RD - ставка дисконтирования (в десятичном выражении),

Life - горизонт исследования, выраженный в интервалах планирования.

Математическая формула для определения рентабельности инвестиций (PI)

, где

, где

TIC - полные инвестиционные затраты проекта.

Составим таблицу денежного потока проекта:

Список использованной литературы.

1.Игошин Н.В. Инвестиции. Организация, управление, финансирование

2. Нешитой А.С. Инвестиции – М.: Дашков и К, 2009

3. Андрианов А.Ю. и др. Инвестиции – М.: Проспект, 2008

4. Макаркин Н.П. Эффективность реальных инвестиций – М.: Инфра-М, 2011

5. Бочаров В.В. Инвестиции: Учебник/В.В. Бочаров. – СПб.:Питер, 2009

6. Янковский К.П. Инвестиции: Учебник/ К.П. Янковский. – Спб.: Питер, 2012

7. Хазанович Э.С. Инвестиции: Учеб. Пособие/ Э.С. Хазаноич. – М.: КноРус, 2011

|

|

|