4. Расчет отношений между отдельными позициями отчета

19. Анализ проводится по требованию акционеров, инвесторов или кредиторов, и называется

1. Экспресс-анализ

2. Анализ для внутреннего использования

3. Внешний финансовый анализ

4. Анализ для внешней демонстрации

20. Управленческий анализ ориентируется на:

1. Дирекцию, бухгалтерию, плановый отдел предприятия

2. Акционеров и инвеститоров предприятия

3. Поставщиков предприятия

4. Различные государственные службы

21. В состав информационного обеспечения анализа деятельности предприятия входит:

1. Финансовая информация нормативно-справочного характера

2. Информация первичного наблюдения и учета

3. Текущая группировка результатов деятельности

4. Пояснительная записка к балансу

22. Основным приемом в анализе хозяйственной деятельности можно назвать

1. Прием финансового бюджетирования

2. Способ цепных подстановок и способ арифметических разниц

3. Прием изучения денежных операций

4. Прием сравнения

23. Если на анализируемый показатель влияли сразу несколько факторов, которые могут измениться одновременно, используется прием:

1. Детализация показателей

2. Пересчет показателей

3. Группировки показателей

4. Сравнение показателей

24. В основе финансово-экономического анализа деятельности предприятия лежит:

1. Синтетическое сложение и аналитическое разложение бухгалтерских счетов

2. Бизнес планирование

3. Данные финансового и бухгалтерского учета

4. Административный учет

25. Анализ спроса на продукцию и предложения рационально проводить методом:

1. Элиминирования

2. Графическим

3. Индексным

4. Балансовым

26. Внешние пользователи информации - субъекты

1. Косвенно заинтересованные в деятельности предприятия

2. Как непосредственно, так и косвенно заинтересованные в деятельности предприятия

3. Непосредственно заинтересованы в деятельности предприятия

4. Не заинтересованные в деятельности данного предприятия

27. Сущность метода "элиминирования" заключается:

1. В распределении совокупности показателей в порядке убывания

2. В распределении совокупности показателей в порядке возрастания

3. В распределении совокупности показателей в порядке возрастания

4. В расчете влияния каждого фактора в отдельности

5. В обосновании одновременного влияния всех факторов на анализируемый показатель

28. Установите последовательность алгоритма решения любых задач по анализу: 1) построить таблицу 2)определить функцию 3) найти абсолютное и относительное отклонение 4) свести исходные данные в таблицу 5) сделать выводы 6)провести анализ.

1. 1 – 3 – 4 – 2 – 6 – 5

2. 1 – 4 – 3 – 2 – 6 – 5

3. 2 – 1 – 3 – 4 – 5 – 6

4. 1 – 2 – 3 – 4 – 6 – 5

29. Информация для управленческого анализа финансово-экономической деятельности предприятия – это:

1. Совокупность данных финансового учета

2. Система учета сделок

3. Интеграция управленческого учета

4. Сведения, уменьшающие неопределенность в области управления предприятием

30. Способ цепных подстановок в анализе основан на приеме

1. Обоснования одновременного влияния всех факторов на анализируемый показатель

2. Последовательного выделения влияния одного фактора и исключения остальных

3. Попарного сравнения факторов, влияющих на анализируемый показатель

4. Сравнение фактических значений факторов с базисными

3. Увеличение производительности оборота оборотных средств

4. Увеличение количества предметов труда

32. Анализ эффективности хозяйственной деятельности – это:

1. Управленческий анализ + финансовый анализ

2. Внутрихозяйственный финансовый анализ + внешний финансовый анализ

3. Анализ реализации бизнес-планов + анализ эффективности авансирования капитала

4. Анализ относительных показателей прибыли + анализ технико-организационного уровня производства

33. Большое количество показателей финансовых результатов деятельности предприятия

1. Создает методические трудности их системного рассмотрения

2. Упрощает выбор пользователя в получении нужной информации

3. Способствует ускорению получения всеохватывающей информации

4. Содействует стандартизации учетных данных

34. Способ абсолютных разниц основан на приеме:

1. Обоснования одновременного влияния всех факторов на анализируемый показатель

2. Попарного сравнения факторов, влияющих на анализируемый показатель

3. Определения влияния изменения каждого фактора в отдельности на результативный

4. Сравнения базисных и отчетных показателей за отчетный период

35. В детерминированном факторном анализе способ цепных подстановок –это:

1. Выделение количественного показателя из всей группы факторов

2. Сравнение факторов между собой

3. Подстановка в функцию фактических значений факторов вместо базисных

4. Анализ влияния каждого фактора в отдельности на результативный показатель

36. Для анализа и оценки финансового состояния предприятия необходимо:

1. Провести скользящее планирование

2. Иметь соответствующее информационное обеспечение, квалифицированный персонал и владеть методикой анализа

3. Оценить организационную структуру предприятия

4. Внедрить систему контроля мероприятия планирования

37. В случае недостатка информационного обеспечения, недостатка времени на предприятии проводится:

1. Детализированный анализ

2. Экспресс-анализ

3. Внешний анализ

4. Внутренний анализ

38. Факторный анализ раскрывает:

1. Структуру прибылей и убытков

2. Коммерческую тайну предприятия

3. Влияние отдельных факторов на результативный показатель деятельности предприятия

4. Качественные изменения показателей конкурентов

39. Администрацию предприятия в первую очередь интересует:

1. Отдача (доходность) всех производственных активов

2. Отдача на инвестируемый капитал

3. Доходность акций

4. Доходность оборотных средств

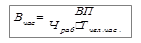

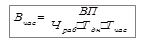

40. Задачи управленческого (внутреннего) анализа деятельности предприятия

1. Выявление доступных источников средств и оценка возможности и целесообразности их использования

2. Диагностика и прогнозирование положения предприятия на товарном рынке

3. Обеспечение системы нормативного регулирования бухгалтерского учета

4. Контроль за осуществлением требований коммерческих банков

41. Подготовка информации к проведению анализа финансово-хозяйственного состояния предприятия предполагает:

1. Ознакомление с аудиторским заключением

2. Ознакомление с пояснительной запиской к балансу

3. Проведение визуальной и простейшей счетной проверки отчетности, наличия необходимых форм и приложений, проверка валюты баланса и промежуточных итогов

4. Ознакомление с нормативными и законодательными актами РФ

42. Нарушение хозяйственной дисциплины - это (кроме прочего)

1. Завышение тарифных ставок на транспортировку продукции

2. Отрицательный результат от внереализованных операций

3. Увеличение отпускных цен поставщиков

4. Невыполнение плана по охране труда

43. Анализ и оценка эффективности деятельности предприятия является:

1. Начальным этапом финансового анализа

2. Вспомогательным этапом финансового анализа

3. Нехарактерным этапом финансового анализа

4. Завершающим этапом финансового анализа

44. Для оценки финансового состояния собственного предприятия или его контрагентов (покупателей и продавцов) необходимо:

1. Знать виды финансово-экономического анализа

2. Выявить резервы на всех стадиях производственного процесса

3. Обосновать оптимальные управленческие решения

4. Владеть методикой анализа, иметь информационное обеспечение, иметь квалифицированный персонал

45. Метод анализа, основанный на равенстве двух сторон изучаемого показателя, называется:

1. Балансовым

2. Графическим

3. Индексным

4. Методом элиминирования

46. Степень агрегированности показателей горизонтального анализа отчетности задается

1. Налоговым инспектором

2. Вышестоящей организацией

3. Аналитиком фирмы

4. Министерством финансов

47. Задачи управленческого (внутреннего) анализа – это:

1. Оценить текущее и перспективное финансовое состояние предприятия

2. Обеспечить систему нормативного регулирования бухгалтерского учета

3. Получение информации для планирования,контроля и принятия управленческих решений

4. Сбор информации по субъектам товарного рынка

48. В бухгалтерском учете правильное строение счетов:

1. Дебет – кредит

2. Пассив – актив

3. Актив – пассив

4. Кредит – дебет

49. Управленческий анализ

1. Дублирует внешний финансовый анализ

2. Содержит информацию для использования внутри предприятия

3. Широко освящается в средствах массовой информации

4. Характеризуется строгой регламентацией со стороны приводящих организаций

50. Экономические показатели отражают:

1. Динамику происходящих хозяйственных процессов

2. Статистику происходящих хозяйственных процессов

3. Застывшую форму хозяйственных процессов

4. Динамику и статистику происходящих хозяйственных процессов

51. Анализ объема выпуска и реализации продукции проводится путем применения метода

1. Графического

2. Балансового

3. Элиминирования

4. Индексного

52. Внешний финансовый анализ

1. Охватывает информацию, предназначенную для использования сотрудниками внутри организации

2. Предназначен для различных групп пользователей информации, не входящих в состав организации

3. Отвечает на любые вопросы заинтересованных лиц в явном виде

4. Предоставляет пользователям информацию в произвольной форме

53. Достаточная точность – это требование, предъявляемое к:

1. Информации факторного анализа

2. Задачам анализа

3. Целям факторного анализа

4. Оформлению результатов анализа.

54. Финансовый (внешний) анализ проводится для:

1. Внутренних служб предприятий

2. Обоснования влияние факторов на анализируемый показатель

3. Информирования внешних пользователей

4. Принятия управленческих решений

55. Товарная продукция это:

1. Стоимость всей продукции и выполненных работ, включая незавершенное производство

2. Стоимость отгруженной и оплаченной продукции

3. Стоимость реализованной продукции

4. Стоимость всей продукции и выполненных работ

56. Непосредственно из аналитического баланса следует, что стоимость иммобилизованных активов равна:

1. Валюте баланса

2. Сумме итогов раздела II и III актива баланса

3. Итогу раздела II актива баланса

4. Итогу раздела I актива баланса

57. Основной принцип подготовки бухгалтерской и финансовой отчетности для эффективного анализа -

1. Постановка управленческого учета в соответствии с международными стандартами

2. Соответствие изложенной информации востребованной

3. Разность между валовым доходом и валовыми издержками

4. Полная себестоимость продукции

60. Денежные средства и те активы, которые могут быть превращены в деньги в течении 1 года – это:

1. Чистые активы

2. Текущие активы

3. Средства в кассе

4. Активы

61. Внеоборотные активы предприятия – это:

1. Основные средства и фонд заработной платы

2. Основные средства, нематериальные активы

3. Вложения в ценные бумаги

4. Заработная плата

62. Адаптационная политика в условиях инфляции

1. Минимизация государственного вмешательства в рыночную структуру

2. Таргетирование

3. Индексация ставки процента

4. Денежная реформа

63. Среди перечисленного: 1) кредиты и прочие заемные кредиты; 2) расчеты и прочие пассивы; 3) основные средства и вложения; 4) запасы и затраты; 5) денежные средства, расчеты и прочие активы;- активы предприятия характеризуют только:

1. 3,4 и 5

2. 1,2 и 3

3. 2,3 и 4

4. 1,3 и 5

64. Увеличение объема продаж и прибыли предприятия обусловлены

1. Нерациональной инвестиционной политикой

2. Снижением доли заемного капитала

3. Сужением рынков сбыта

4. Правильностью выбора ценовой политики и расширением рынков сбыта

65. Внешнее проявление инфляции связывают с:

1. Ростом покупательной способности национальной валюты

2. Повышением цен и появлением излишнего количества денег

3. Регулированием пропорций национального хозяйства

4. Ростом дохода населения

66. Основными признаками платежеспособности предприятия являются:

68. Сводная таблица, в которой дебиторская задолженность классифицируется по срокам образования

1. Позволяет выявить просроченную задолженность

2. Не позволяет провести инвентаризацию состояния расчетов с дебиторами

3. Не дает четкой картины состояния расчетов с покупателями

4. Не может предоставить бухгалтеру предприятия 100% охват всей дебиторской задолженности

69. Разность текущих активов и краткосрочных обязательств представляет собой:

1. Заемный капитал

2. Кредиторская задолженность

3. Дебиторская задолженность

4. Собственный оборотный капитал

70. Оборотный капитал предприятия – это:

1. Часть авансированного капитала, затраченная на покупку машин и оборудования

2. Часть авансированного капитала, затраченная на постройку зданий и сооружений

3. Часть авансированного капитала, затраченная на покупку долгосрочных государственных облигаций

4. Часть авансированного капитала, затраченная на покупку сырья, топлива, вспомогательных материалов

71. Бухгалтерская отчетность – это:

1. «Конечный продукт» труда бухгалтеров

2. Преимущественно констатация фактов

3. Информационная основа последующих аналитических расчетов

4. Выдача зарплаты и покупка оборудования

72. Выводы о том, через какие источники, в основном, был приток новых средств и в какие активы эти новые средства, в основном, вложены, можно сделать на основании показателей

1. Исходного баланса предприятия

2. Структурной динамики баланса предприятия

3. Структуры вложений и источников средств предприятия

4. Нормативной экономики

73. Основные средства в балансе предприятия отражаются по стоимости

1. Первоначальное

2. Восстановительной

3. Пересчитанной на показатель годности основных средств

4. Остаточной

74. В агрегированный актив баланса для анализа структуры имущества предприятия входит статья

1. Собственный капитал

2. Заемный капитал

3. Дебиторская задолженность

4. Долгосрочные обязательства

75. Положительными моментами в деятельности предприятия при общем анализе бухгалтерского баланса является

1. Увеличение заемных средств

2. Увеличение производственных запасов при увеличении кредиторской задолженности

3. Увеличение задолженности перед бюджетом

4. Увеличение валюты баланса

76. Совокупность всех хозяйственных ценностей предприятия – это:

1. Основные средства

2. Оборотные средства

3. Денежные средства

4. Активы

77. Разделы и статьи актива баланса расположены:

1. В порядке убывания ликвидности

2. Хаотично

3. Сначала с возрастанием, а затем с убыванием ликвидности

4. В порядке возрастания ликвидности

78. Бухгалтерский баланс – это:

1. Форма № 2 бухгалтерской отчетности

2. Пакет документов учетных, статистических, отчетных

3. Структурная таблица отчетности хозяйственных средств и их источников

4. Форма № 4 бухгалтерской отчетности

79. Постоянные пассивы – это:

1. Статьи раздела V пассива баланса

2. Статьи раздела III пассива баланса "Капитал и резервы»

3. Статьи раздела IV баланса

4. Итог раздела V пассива баланса

80. Валюта баланса – это сумма

1. Хозяйственных средств по предприятию

2. Средств в валюте, отражаемых в балансе

3. Средств в валюте в кассе предприятия

4. Имущества предприятия в валюте

81. Отдельный вид средств (обязательств), показанных в балансе отдельной позицией – это:

1. Элемент баланса

2. Валюта баланса

3. Раздел баланса

4. Статья баланса

82. Бухгалтерская отчетность

1. Сводиться к выдаче заработной платы и покупке оборудования

2. Охватывает финансовый анализ и производственно-управленческий анализ

3. Используется далеко не всеми хозяйственными предприятиями

4. Представляет коммерческую тайну для всех пользователей информации

83. Форма № 4 бухгалтерской отчетности – это отчет

1. О прибылях и убытках

2. О движении денежных средств

3. О движении капитала

4. О целевом использовании денежных средств

84. Установите последовательность основных пяти форм бухгалтерской отчетности: 1) приложение к бухгалтерскому балансу 2) бухгалтерский баланс 3) отчет о прибылях и убытках 4) отчет об изменениях капитала 5) отчет о движении денежных средств. (Расположите их по порядку.)

1. 2 – 3 – 4 – 5 – 1

2. 2 – 3 – 5 – 4 – 1

3. 2 – 1 – 3 – 4 – 5

4.2 – 1 – 4 – 5 – 3

85. Информационное обеспечение финансово-экономического анализа деятельности предприятия – это:

1. Перечень резервов предстоящих расходов и платежей

2. Статистическая и оперативная отчетность

3. База распределения косвенных расходов между объектами калькулирования

4. Пакет документов по учету сырья, заработной платы, амортизационных отчислений

86. Финансовый документ, суммарно выражающий активы, пассивы и собственный капитал фирмы – это:

1. Отчет

2. Расчет

3. Баланс

4. Справка

87. В бухгалтерском балансе правильное строение счетов:

1. Дебет – кредит

2. Пассив – актив

3. Актив – пассив

4. Кредит – дебет

88. К активу баланса относятся:

1. Заемные средства, расчеты с бюджетом

2. Нераспределенная прибыль

3. Добавочный капитал

4. Готовая продукция, производственные запасы

89. Критерием финансового анализа предприятия служит:

1. Объем и качество исходной информации

2. Максимизация прибыли

3. Принцип «невидимой руки»

4. Дискреционная фискальная политика

90. Внутренние пользователи экономической информации

1. Клиенты (покупатели)

2. Поставщики

3. Профсоюзы

4. Руководство предприятия

91. Форма № 2 бухгалтерской отчетности – это:

1. "Бухгалтерский баланс"

2. "Приложение к бухгалтерскому балансу"

3. "Отчет о прибылях и убытках"

4. "Отчет о движении капитала"

92. Должники предприятия –

1. Кредиторы

2. Дебиторы

3. Дебиторы и кредиторы

4. Пользователи экономической информации

93. Деятельность предприятия оценивается таким обобщающим показателем, как:

1. Фондоотдача

2. Прибыль

3. Доход

4. Выручка от реализации

94. Анализ рентабельности продукции проводится путем

1. Факторного анализа прибыли от реализации и затрат на производство и реализацию продукции

2. Факторного анализа отношения чистой прибыли и величины собственного капитала

3. Сопоставления результатов от реализации продукции и издержек производства

4. Сопоставления результатов анализа по валовой прибыли и общим объемом реализации.

95. Отношение прибыли к средней за период величине источников собственных средств предприятия по балансу - это коэффициент рентабельности:

1. Собственного капитала

2. Продаж

3. Всего капитала фирмы

4. Перманентного капитала

96. Фактором повышения рентабельности выступает:

1. Ускоренный метод амортизации основных средств

2. Инвентаризация основных средств

3. Дифференциальная рента

4. Экономия ресурсов на основе внедрения передовых технологий

97. Показателем общей эффективности деятельности предприятия служит:

1. Рентабельность

2. Кумулятивное число

3. Индекс цен на потребительские товары

4. Норма банковского процента

98. Среди перечисленного: 1) готовая продукция; 2) товарные и материальные запасы; 3) денежные средства; 4) незавершенное производство; 5) краткосрочные ценные бумаги; - в условиях нормальной экономики наименее ликвидной частью оборотных средств предприятия является (-ются):

1. 1

2. 2 и 3

3. 4

4. 5

99. Основные средства

1. Меняют при эксплуатации свои первоначальные внешние формы

2. Полностью и многократно принимают участие в производстве товаров

3. Служат для придания изготовляемому товару определенных качеств

4. Применяются для обеспечения нормальных производственных условий

100. К показателям прибыли, отражаемым в отчетности предприятия, не относиться:

1. Валовая прибыль

2. Налогооблагаемая прибыль

3. Чистая прибыль

4. Дивиденд на принадлежащие сотруднику акции внешнего предприятия

101. Уменьшая остатки готовой продукции на складе на конец отчетного периода, предприятие увеличивает

1. Объем выпуска продукции за отчетный период

2. Объем реализованной продукции за отчетный период

3. Остатки готовой продукции на начало, следующего за отчетным, периода

4. Остатки готовой продукции на начало отчетного периода

102. Об эффективном использовании материальных ресурсов в производстве свидетельствует показатель

1. Дополнительно выпущенных изделий в случае увеличения времени работы предприятия

2. Дополнительно выпущенных изделий в случае экономии материалов

3. Недовыпущенных изделий в случае перерасхода материалов

4. Увеличения объема реализованных изделий

103. Отношение выручки от реализации к средней за период величине основных средств – это:

1. Фондоотдача основных средств

2. Коэффициент оборачиваемости собственного капитала

3. Коэффициент оборачиваемости мобильных средств

4. Рентабельность продаж

104. Среднечасовая выработка одного рабочего, как показатель эффективности использования кадров предприятия рассчитывается по формуле:

1.

2.

3.

4.

105. Не включаются в себестоимость

1. Износ основных средств

2. Убытки от хищений

3. Излишки имущества

4. Потери от брака

106. Общие (валовые) издержки фирмы в краткосрочном периоде

1. Разность постоянных и переменных издержек

2. Сумма постоянных и переменных издержек

3. Издержки упущенных возможностей

4. Непредвидимые расходы

107. Показателем эффективности использования кадров предприятия является:

1. Выработка одного рабочего в единицу времени

2. Среднесписочная численность

3. Общий объем реализованной продукции

4. Среднесписочная зарплата одного рабочего

108. Затраты на производство и реализацию продукции складываются из стоимости

1. Материальных, технических, трудовых и финансовых ресурсов предприятия

2. Сырья, материалов и полуфабрикатов

3. Косвенных затрат, связанных с производством

4. Производственных запасов и денежных средств

109. К основным средствам относится:

1. Сырье для производства продукции

2. Спецодежда

3. Здания предприятия

4. Готовая продукция.

110. Вложение денег для приобретения реального капитала (оборудования, станков, зданий) для расширения производства есть:

1. Инвестиции

2. Заем

3. Ссуда

4. Факторинг

111. К интенсивным факторам не относится:

1. Совершенствование используемых средств труда

2. Увеличение времени использования рабочей силы

3. Совершенствование технологии производства

4. Совершенствование организации труда

112. Техническое состояние основных средств характеризует коэффициент:

1. Выбытия

2. Фондоемкости

3. Износа

4. Фондоотдачи.

113. Для анализа использования материальных ресурсов в производстве используется: