|

Отличие метода маржинального дохода и метода полной себестоимости

|

|

|

|

При методе учета затрат по полной себестоимости, в себестоимость продукции включаются все издержки предприятия, независимо от их деления на постоянные и переменные, прямые и косвенные. Затраты, которые невозможно непосредственно отнести на продукцию, распределяют сначала по центрам ответственности, где они возникли, а затем переносят на себестоимость продукции пропорционально выбранной базе. Чаще всего в качестве базы распределения выступает заработная плата производственных рабочих, производственная себестоимость и др.

Метод учета затрат по полной себестоимости позволяет получить представление обо всех затратах, которые несет предприятие в связи с производством и реализацией одного изделия. Например, предприятие занимается выпуском изделия "А", и его затраты на производство единицы этого изделия составляют 28,9 руб. Если цена изделия 35 руб., то прибыль предприятия от реализации единицы изделия "А" составит 6,1 руб.

Следует отметить, что этот метод широко распространен в нашей стране и соответствует сложившимся в России традициям и требованиям нормативных актов по финансовому учету и налогообложению. Однако он не учитывает одно важное обстоятельство: себестоимость единицы Изделия изменяется при изменении объема выпуска продукции. Если предприятие расширяет производство и продажу, то себестоимость единицы продукции снижается, если эке предприятие сокращает объем выпуска — себестоимость растет.

В современных условиях хозяйствования преимущество йадо отдать методу учета затрат по сокращенной себестоимости — маржинальному методу учета, в соответствии с которым на продукцию списывают не все издержки предприятия, а только их часть — переменные затраты (цеховую производственную стоимость). Разница между выручкой от реализации продукции и переменными затратами представляет собой маржинальный доход. Маржинальный доход — это часть выручки, остающаяся на покрытие постоянных (накладных) затрат и образование прибыли. При этом методе постоянные затраты в себестоимость продукции не включают и относят на уменьшение прибыли того периода, когда возникли такие затраты. Для иллюстрации воспользуемся следующим примером.

|

|

|

Затраты предприятия на производство и реализацию единицы изделия "А" характеризуются следующими данными, в рублях:

1. Цена 35,00

2. Переменные затраты 21,00

3. Маржинальный доход (п. 1 - п. 2) 14,00

4. Постоянные затраты 7,90

5. Прибыль (п. 3 - п. 4) 6,10

Как видно из приведенного примера, маржинальный доход на единицу изделия составляет 14,00 руб. (35,00 - 21,00) и представляет своего рода валовую прибыль — прибыль брутто. После списания постоянных затрат в уменьшение маржинального дохода получают чистую прибыль — прибыль нетто.

Маржинальный доход играет весьма активную роль, сигнализируя об общем уровне рентабельности как всего производства, так и отдельных изделий.

Следовательно, чем выше разница между продажной ценой изделий и суммой переменных затрат, тем выше маржинальный доход и уровень рентабельности. Кроме того, деление издержек на постоянные и переменные имеет важное значение для управления и анализа деятельности предприятия, в частности, для принятия решений об ассортиментной политике, а также о закрытии или объявлении банкротства в случае убыточной деятельности.

|

|

|

Теперь покажем на примере, каким образом использование метода учета затрат по сокращенной себестоимости может способствовать принятию решений об ассортименте выпускаемой продукции. Предположим, предприятие производит и реализует три изделия:

изделие "А" — 1000 шт. по цене 35,00 руб.;

изделие "Б" — 1200 шт. по цене 40,00 руб.;

изделие "В" — 1500 шт. по цене 25,00 руб.

Переменные издержки на производство и сбыт изделия "А" составляют 21 000 руб., изделия "Б" — 36 000 руб., изделия "В" — 23 000 руб., итого — 80 000 руб. Постоянные издержки предприятия составили 30 000 руб. Рассчитаем затраты предприятия на производство и реализацию единицы каждого из этих изделий (табл. 4).

Таблица 4

Затраты предприятия на производство и реализацию единицы изделия, руб.

Показатель Изделие

А Б В

Переменные затраты 21,0 30,0 15,3

Постоянные затраты 7,9 11,3 5,7

Полная себестоимость 28,9 41,3 21,0

Цена 35,0 40,0 25,0

Прибыль +6,1 -1,3 +4,0

Примечание. Постоянные затраты между изделиями распределены пропорционально переменным.

Как видно из табл. 4, прибыль на единицу изделия "Б" является отрицательной величиной. Однако прежде чем Принимать решение о том, сохранить это изделие в ассортименте или отказаться от его производства, необходимо рассчитать прибыль предприятия от реализации всех производимых им изделий. Для получения прибыли важно, что-бы сумма выручки превышала сумму переменных затрат.

В нашем примере общая выручка от реализации всех изделий составляет 120 500 руб. (35 000 + 48 000 + 37 500), валовые издержки предприятия — 110 000 руб. (80 000 + 30 000), а прибыль предприятия от реализации всех изде-лий — 10 500 руб. (120 500 — ПО 000).

Поскольку предприятие имеет в ассортименте изделие "Б", убыточное по полной себестоимости, посмотрим, как изменится прибыль предприятия, если отказаться от производства этого убыточного изделия.

|

|

|

В этом случае выручка предприятия сократится на объем выручки от реализации этого изделия и составит 72 500 руб. (120 500 - 48 000). Сократятся и издержки предприятия на сумму переменных затрат, необходимых для производства и реализации изделия "Б", на величину 36 000 руб. (1200 х 30). В связи с тем, что постоянные затраты не зависят от объема производства, отказ от производства изделия "Б" не повлияет на их величину.

Затраты предприятия без производства изделий "Б" составят 74 000 руб. (ПО 000 - 36 000). В этом случае убытки предприятия будут равны 1500 руб. (72 500 - 74 000), а общие убытки — 12 000 руб. (10 500 + 1500), при этом 10 500 руб. для предприятия — прямая потерянная прибыль.

Таким образом, имея информацию о полных затратах и прибыли на единицу изделия, можно принять неправильное решение, отказаться от "убыточных" изделий и потерять прибыль. Использование маржинального метода учета затрат позволяет избежать подоб

1.8 Понятие "точки безубыточности".

Под точкой безубыточности (критической точкой) понимается та точка объема продаж, в которой издержки равны выручке от реализации всей продукции, а прибыль, соответственно, — нулю.

Точка безубыточности является критерием эффективности деятельности организации. Организация, не достигающая точки безубыточности, действует неэффективно с точки зрения сложившейся рыночной конъюнктуры.

Одним из финансовых инструментов, используемых в управленческом учете для определения точки безубыточности, является анализ безубыточности производства или анализ соотношения «затраты — объем — прибыль». Анализ данного соотношения на практике называют анализом точки безубыточности. Эту точку также называют критической, или мертвой, или точкой равновесия. Проведение данного анализа является одним из более эффективных средств планирования и прогнозирования деятельности организации. Он способствует выявлению наиболее оптимальных пропорций между переменными и постоянными издержками, ценой и объемом реализации продукции, и в результате, минимизации предпринимательского риска.

|

|

|

Вычисление точки безубыточности может производиться тремя методами:

1) уравнения;

2) маржинального дохода;

3) графического изображения.

Метод уравнения для определения точки безубыточности- Метод уравнения основан на том, что любой отчет о финансовом результате можно представить в виде следующего уравнения:

Выручка - Переменные затраты - Постоянные затраты = Прибыль

или

(Цена × Количество единиц) - (Переменные затраты на единицу × количество единиц) - Постоянные затраты = Прибыль

Форма данного уравнения подчеркивает, что все издержки делятся на зависящие от объема реализации (переменные) и не зависящие от него (постоянные).

Период, за который должно быть произведено (или реализовано) количество изделий в точке безубыточности, определяется тем, за какой срок мы определили величину постоянных издержек.

Используя метод уравнения определения точки безубыточности, можно определить, какого объема выпуска необходимо достичь, чтобы получить определенную, начально заданную величину прибыли. Такой расчет возможен ввиду того, что процентное соотношение переменных издержек к выручке остается неизменным.

Метод уравнений можно использовать и при анализе влияния структурных изменений в ассортименте продукции. В этом случае реализация рассматривается как набор относительных долей продукции в общей сумме выручки от реализации. Если структура меняется, то объем выручки может достигать заданной величины, а прибыль может быть меньше. В этих случаях влияние на прибыль будет зависеть от того, как произошло изменение ассортимента — в сторону низкорентабельной или высокорентабельной продукции.

Графический метод определения точки безубыточности

При графическом методе нахождение точки безубыточности сводится к построению комплексного графика «издержки — объем — прибыль». Последовательность построения графика заключается в следующем.

Определяем систему координат для построения комплексного графика «издержки — объем — прибыль». Ось абсцисс соответствует объему производства или продаж продукции в натуральном выражении, а ось ординат, в зависимости от необходимости, может отражать показатель выручки или общих издержек на производство и реализацию продукции. Под общими издержками понимается сумма постоянных и переменных издержек. После определения системы координат начинаем строить требуемый комплексный график. Для этого наносим линию постоянных издержек.

|

|

|

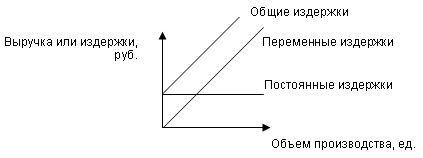

Далее следует отобразить на графике прямую переменных издержек, которая будет выходить из точки с координатами (0;0). Вторую точку можно вычислить, рассчитав величину переменных затрат для какого-либо объема продаж.

Для построения прямой общих издержек следует сложить частные графики переменных и постоянных издержек. Данная прямая всегда будет начинаться с точки, в которой прямая постоянных издержек пересекает ось ординат, т.е. ось выручки. Эта точка будет являться первой точкой прямой общих издержек.

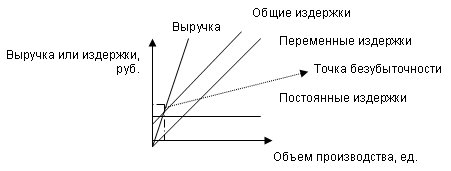

Далее на комплексный график следует нанести прямую, соответствующую значению выручки. Эту прямую можно построить путем нахождения суммы выручки от реализации в любой точке на оси абсцисс. Изображенная на графике анализа «издержки — объем — прибыль» точка безубыточности (порога рентабельности) — это точка пересечения графиков валовой выручки и общих издержек. Размер прибыли и убытка определяется зонами прибыли и убытка. В точке безубыточности получаемая организацией выручка равна ее совокупным (общим) издержкам, при этом прибыль равна нулю. Выручка, соответствующая точке безубыточности, называется пороговой выручкой. Объем производства (продаж) в точке безубыточности называется пороговым объемом производства (продаж). Если организация продает продукции меньше порогового объема продаж, то она терпит убытки, если больше — получает прибыль.

На данном графике линия выручки и линия переменных расходов должны исходить из одной точки, а разница между ними есть маржинальный доход.

Используя данный график, можно легко определять величину прибыли или убытка для того или иного объема выпуска. Таким образом, данный график является удобным инструментом анализа зависимости между выпуском, выручкой, затратами и прибылью.

|

|

|