|

Система финансового менеджмента в России

|

|

|

|

Управление предприятием заключается в умении рационально распоряжаться денежными средствами и другими ресурсами. Вместе с системой прогнозирования и планирования и методами принятия решений в области менеджмента понимание принципов и технологий финансового управления деятельностью предприятия является необходимым условием развития бизнеса.

Изменения в экономике России, связанные с переходом к рыночным отношениям, требуют от руководителей организаций новых способов и подходов к технологиям управления, в том числе в области финансового менеджмента. Анализ финансово-экономических результатов российских организаций в современных условиях показывает, что ухудшение их положения связано с отсутствием профессионализма и системного подхода в управлении финансовой деятельностью. Большинство предприятий России пока ориентируется на выживание путем продажи ликвидных основных фондов, поиска краткосрочных источников финансирования, диверсификации производства. Но отсутствие системности приводит их к нулевой результативности используемых методов и распылению имеющихся финансовых ресурсов. Чтобы избежать этих недостатков, необходимо построить для предприятия эффективную систему финансового менеджмента.

Термин «финансовый менеджмент» в 90-х годах XX-го столетия пришел в Россию из зарубежной практики. Но специфика условий отечественного рынка, быстро меняющееся экономическое законодательство, особенности налогообложения, бухгалтерского учета и отчетности делают прямое использование зарубежных моделей управления финансами для российских условий неприемлемыми. Кроме того, нет единого подхода к определению термина «финансовый менеджмент».

|

|

|

Финансовый менеджмент — саморегулирующаяся финансовая система на уровне коммерческой организации, которая взаимодействует с внешней средой и ее функционирование направлено на достижение общих целей управления предприятием. Финансовый менеджмент коммерческой организации входит в состав финансового управления наряду с финансово-кредитным механизмом государства и управлением финансами в некоммерческих организациях.

Функционирование любого хозяйственного субъекта в фазах цикла его развития состоит из большого количества различных процессов и подпроцессов. В зависимости от фазы цикла, типа субъекта, его размера и вида деятельности отдельные процессы могут занимать в нем ведущее место, некоторые же могут либо отсутствовать, либо осуществляться в очень небольшом размере. Однако, несмотря на огромное разнообразие процессов, можно выделить основные, которые охватывают деятельность любой коммерческой организации. Это — производственная, сбытовая, финансовая, деятельность по управлению персоналом. Управление каждым из этих процессов является элементом или подсистемой управления в общей системе управления организацией.

При построении подсистемы финансового менеджмента необходимо учитывать несколько принципов:

-адаптивность: подсистема финансового менеджмента не обособлена рамками предприятий, а постоянно учитывает изменения внешней среды и своевременно вносит коррективы в систему;

-функциональность: соответствие реализации механизма финансового менеджмента (и изменения в нем) поставленным общим целям организации;

-комплексность: взаимодополнение отдельными приемами и методами друг друга.

В своем развитии любая организация проходит несколько фаз:

0 фаза — регистрация, становление нового продукта, новой технологии, новых основных фондов, нового персонала, новой системы управления. Организацией осуществляется разработка рынка. С точки зрения экономических показателей эта фаза характеризуется большими издержками и низкой отдачей капитала, т.е. возможна отрицательная рентабельность. Цель фазы — выживаемость организации в условиях конкурентной борьбы, осуществление нововведений. В финансовых подцелях она реализуется как оптимизация риска при осуществлении нововведений.

|

|

|

1 фаза — рост производства продукции, выручки, прибыли, рост самой организации (реорганизация), увеличение численности управленческого персонала, расширение их функций, происходит децентрализация полномочий. Организация закрепляется на рынке и увеличивает долю рынка. Цель этой фазы — увеличение объема выручки, рост прибыли для выплаты дивидендов и осуществления будущих нововведений. Финансовые подцели оптимизация прибыли, организация финансового контроля.

2 фаза — стабилизация производственного процесса и процесса управления. Замедляется и постепенно прекращается рост выручки и прибыли при слабоизменяющихся объемах производства. Сохраняются большие поступления средств, но не имея возможности наращивать объемы сбыта, организация не инвестирует в расширение существующего производства, следовательно, имеет положительный денежный поток, что дает возможность увеличить выплату дивидендов. Организация ищет варианты диверсификации и нововведений, выделяются центры финансовой устойчивости, устанавливаются корпоративные отношения. Цель фазы — сокращение текущих издержек, поддержание приемлемых объемов продаж для загрузки оборудования. Финансовые подцели — организация финансового контроля, обеспечение финансовой гибкости.

3 фаза — кризис в развитии организации, выражающийся в снижении объемов производства, сокращении выручки, росте издержек, снижении и отсутствии прибыли, что находит выражение в отрицательной величине денежного потока или росте задолженности организации. В управлении происходит сокращение персонала, концентрация полномочий в верхних уровнях иерархии. Организация осуществляет жесткий контроль за издержками. Цель фазы — избежание банкротства и крупных финансовых неудач, что определяет финансовые подцели: организация финансового контроля, оптимизация риска осуществляемых мероприятий [10, с.34].

|

|

|

Таблица 1.1 - Ранжирование методов финансового менеджмента по фазам жизненного цикла организации с точки зрения приоритетности их использования

| Методы, реализующие стратегические цели | Методы текущего управления | Методы, реализующие стратегические цели |

| 0-я фаза: прогнозирование инвестирование ценообразование | 1-я фаза: планирование бюджетирование ценообразование система расчетов | 3-я фаза: прогнозирование инвестирование антикризисное управление |

| 2-я фаза: планирование финансовый анализ методы, связанные со снижением издержек распределение ответственности и полномочий |

При дальнейшем развитии организации происходит повторение вышеуказанных фаз. Причем 0-я фаза для нововведений может совпадать по времени с фазами стабилизации и кризиса. Такое совпадение обеспечивает возрастающий тренд экономических результатов и поддерживает снижение показателей не ниже уровня максимума предыдущего цикла. На каждой фазе жизненного цикла организации работают практически все методы и инструменты финансового менеджмента. Но можно выделить наиболее важные из них, исходя из целей этапа. Для каждой организации из этого набора необходимо выбрать методическое обеспечение, соответствующее той фазе, на которой она находится. Проведенное ранжирование методов и инструментов финансового менеджмента по фазам жизненного цикла организации с точки зрения приоритетности использования каждой из них приведено в таблице 1.

Для этого использована теория “неточных высказываний”, где выделено 4 уровня ранжирования на основе «нечетких посылок»:

- очень важные (1);

- важные (2);

- скорее важные (3);

- возможно важные (4).

В дальнейших исследованиях возможно математическое моделирование в принятии оптимальных решений по использованию методов финансового менеджмента с учетом экспонентных функций нечетких высказываний.

В зависимости от фазы цикла развития организации изменяется и структура распределения ответственности и полномочий во всей системе менеджмента и в подсистеме финансового менеджмента.

|

|

|

Таблица 1.2 - Изменение структуры управления организацией и подсистемой финансового менеджмента

| Простая (линейная, функциональная) | Ответственность по установлению финансовых отношений берет на себя главный бухгалтер |

| Расширение полномочий, рост количества отделов (линейно-штабная, дивизиональная) | Обособление специальной финансовой службы под руководством финансового директора |

| Создание корпораций (дивизиональная) | Сохранение в центральном аппарате управления централизованной службы финансового директора и выделение финансовых отделов в дивизиональных подразделениях |

| Простая (за счет отделения юридических лиц, продажи бизнесов, сокращения подразделений) | Сокращение структуры финансового менеджмента за счет передачи части финансовых служб в обособленные предприятия и уменьшения численности аппарата финансового управления |

С развитием организации претерпевает изменение информационная система финансового менеджмента. При становлении организации идет постановка системы традиционного финансового учета — разрабатываются формы первичной документации, формируется документооборот финансового менеджмента. Для целей внутреннего учета и принятия финансовых решений используются только отдельные показатели управленческого учета.

С увеличением объема продаж и ростом организации информация в разрезе финансового учета уже не отвечает требованиям внутреннего финансового управления, т.к. предназначена для внешних контролирующих органов. Поэтому необходим переход от отдельных показателей к постановке системы управленческого учета и модернизация информационной системы для повышения ее оперативности.

Децентрализация организационной структуры, выделение хозрасчетных подразделений на фазе стабилизации приводит к необходимости организации финансовых служб на уровне подразделений и создания консолидированной информационной системы, объединяющей эти службы.

На фазе кризиса, стремясь избежать убытков, руководство осуществляет реструктуризацию своего предприятия. В соответствии с изменением организационной структуры изменяются информационные потоки, концентрируются полномочия по принятию финансовых решений в верхних эшелонах власти.

Таким образом, чтобы обеспечивать выживаемость предприятия в современных условиях, управленческому персоналу необходимо, прежде всего, уметь реально оценивать финансовые состояния, как своего предприятия, так и существующих потенциальных конкурентов. Также при стратегическом планировании перспектив развития предприятия анализ его финансового состояния играет важнейшую роль в эффективном хозяйствовании и своевременном решении экономических и стратегических задач.

|

|

|

Финансовое состояние предприятия определяет конкурентоспособность, потенциал в деловом сотрудничестве, оценивает, в какой степени гарантированы экономические интересы самого предприятия и его партнёров в финансовом и производственном отношении.

Финансовое состояние предприятия — это совокупность показателей, отражающих его способность погасить долговые обязательства. Финансовая деятельность охватывает процессы формирования, движения и обеспечения сохранности имущества предприятия, контроля за его использованием. Финансовое состояние является результатом взаимодействия всех элементов системы финансовых отношений предприятия.

Финансовый анализ - один из важнейших инструментов получения информации необходимой для принятия управленческих решений. От его качества во многом зависит рациональность управленческих решений и, следовательно, эффективность деятельности предприятия, в этом заключается основная задача финансового менеджмента.

Финансовый менеджмент, с одной стороны, — это искусство, поскольку большинство финансовых решений ориентировано на будущие финансовые успехи компании, что предполагает иногда чисто интуитивную комбинацию методов финансового менеджмента, основанную, однако, на знании тонкостей экономики рынка. С другой стороны, — это наука, т.к. принятие любого финансового решения требует не только знаний концептуальных основ финансового менеджмента фирмы и научно обоснованных методов их реализации, но и научных знаний общих закономерностей развития рыночной экономики.

2 Анализ эффективности управления финансами предприятия (на примере ОАО «Нефтекамск-Лада-Сервис»)

2.1 Краткая характеристика финансово хозяйственной деятельности ОАО «Нефтекамск-Лада-Сервис»

Под финансовым состоянием предприятия понимается способность предприятия финансировать свою деятельность. Финансовое состояние предприятия - это совокупность показателей, отражающих его способность погасить свои долговые обязательства.

Финансовая деятельность охватывает процессы формирования, движения и обеспечения сохранности имущества предприятия, а также контроля за его использованием. Финансовое состояние является результатом взаимодействия всех элементов системы финансовых отношений предприятия, и поэтому определяется совокупностью производственно-хозяйственных факторов.

Основными задачами анализа финансового состояния фирмы являются:

- оценка динамики состава и структуры активов, их состояния и движения;

- оценка динамики состава и структуры источников собственного и заемного капитала, их состояния и движения;

- анализ абсолютных и относительных показателей финансовой устойчивости предприятия и оценка изменения ее уровня;

- анализ платежеспособности предприятия и ликвидности активов его баланса.

Финансовое состояние может быть устойчивым, неустойчивым и кризисным. Способность предприятия своевременно производить платежи, финансировать свою деятельность на расширенной основе свидетельствует о его хорошем финансовом состоянии.

Главная цель анализа - своевременно выявлять и устранять недостатки в финансовой деятельности и находить резервы улучшения финансового состояния предприятия и его платежеспособности.

В дипломной работе представлен анализ финансового состояния и экономических результатов хозяйственной деятельности предприятия ОАО «Нефтекамск-Лада-Сервис»

Полное фирменное наименование организации: Открытое акционерное общество «Нефтекамск-Лада-Сервис».

Сокращенное наименование организации: ОАО «Нефтекамск-Лада-Сервис».

ОАО «Нефтекамск-Лада-Сервис» учреждено в соответствии с законодательством Российской Федерации, зарегистрировано решением исполнительного комитета городского Совета народных депутатов г. Нефтекамска 05.02.1992г. №9. Общество является юридическим лицом, действует на основании устава и законодательства РФ. [2, с.1]

Целью ОАО «Нефтекамск-Лада-Сервис» является извлечение прибыли.

Согласно Уставу основным видом деятельности предприятия является:

- гарантийное обслуживание и ремонт автомобилей;

- оказание услуг гражданам, предприятиям, организациям в предпродажной подготовке, техническом обслуживании и ремонте легковых автомобилей;

- реализация (продажа) автомобилей и запасных частей к ним и т.д.

ОАО «Нефтекамск-Лада-Сервис» ориентировано на получение максимальной прибыли. Рост прибыли предприятия обуславливается следующими факторами:

- удовлетворением потребителей или пользователей услуг;

- благосостоянием работающих и развитием хороших отношений среди персонала;

- публичной ответственностью и имиджем организации;

- технической эффективностью, высоким уровнем производительности труда, минимизацией издержек производства и т.д.

Для успешного решения поставленных задач организация имеет слаженно построенную систему управления.

Генеральный директор определяет структуру управления предприятия и формирует штаты. Предприятие может в установленном порядке привлекать к работе граждан на основе трудовых договоров, договоров подряда и иных, предусмотренных законодательством форм взаимоотношений.

Правоотношение предприятия и его работников регламентируются трудовым законодательством с особенностями, предусмотренными уставом, правилами внутреннего распорядка предприятия и иными документами предприятия. Работники предприятия подлежат обязательному социальному и медицинскому страхованию и социальному обеспечению.

Главный бухгалтер предприятия ведет бухгалтерский учет и отчетность согласно законодательству.

Организация бухгалтерского учета на предприятии ведется согласно Федерального Закона №129-ФЗ от 21 ноября 1996г. (с изменениями от 30.06.2003г.). «О бухгалтерском учете», ответственность за организацию бухгалтерского учета в организации и соблюдение законодательства при выполнении хозяйственных операции несут генеральный директор предприятия и главный бухгалтер (Приложение Ж – Устав предприятия).

Менеджеры ведут работу с клиентами, а именно консультируют их по имеющимся автомобилям, оформляют запрос в банки по оформлению кредитов, оформляют договора, следят за почтой полученной через Интернет.

Работники автосервиса выполняют следующие ремонтные работы автотранспорта: смазочно-заправочные; контрольно-диагностические; монтажно-демонтажные; жестяно-сварочные; ремонт рулевого управления; ремонт рулевой системы; ремонт двигателей; ремонт и зарядка аккумуляторов.

За сохранность имущества организации отвечает охрана, которая работает круглосуточно.

Имущество предприятия составляют основные и оборотные средства, находящиеся на балансе предприятия. Операционный год устанавливается с 1 января по 31 декабря календарного года. Годовой баланс предприятия составляется по окончании финансового года. Источниками формирования имущества предприятия являются:

- собственные средства организации, образуемые размещением акций;

- кредиты банков и других кредиторов.

Уставный капитал общества составляет 9800 (Девять тысяч восемьсот) рублей. Обществом размещены обыкновенные именные, бездокументарные акции в количестве 9800 (Девять тысяч восемьсот) штук, номинальной стоимостью (Один) рубль каждая.

ОАО «Нефтекамск-Лада-Сервис» осуществляет финансовые операции по наличному и безналичному расчету.

В организации действуют 4 отдела:

1. Автосалон - осуществляет продажу автомобилей различных моделей.

2. Финансовый отдел - осуществляет распределение денежных доходов (создание различных фондов, платежи в бюджет); перераспределение денежных средств, а также повышение эффективности использования материальных и трудовых ресурсов.

3. Производственно-управленческий (информационный) отдел. В этот отдел входят технологи-программисты и ведущие менеджеры.

4. Грузовой отдел - занимается перевозкой автомобилей на автовозе.

Большое влияние на развитие товарооборота предприятия оказывают состояние, развитие и использование материально-технической базы предприятия.

Бухгалтерия ОАО «Нефтекамск-Лада-Сервис» сотоит из Главного бухгалтера, его Заместителя и бухгалтера.

В своей повседневной деятельности бухгалтерская служба ОАО «Нефтекамск-Лада-Сервис» руководствуется законами, указами, положениями, инструкциями и рекомендациями высших органов государственной власти РФ по вопросам учета, а также решениями местных органов власти и внутренними распоряжениями руководителя организации при соблюдении приоритета законодательных актов.

Рассмотрим основные элементы учетной политики исследуемой организации.

Бухгалтерский учет в ОАО «Нефтекамск-Лада-Сервис» ведется в соответствии с Законом "О бухгалтерском учете", Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, Положениями по бухгалтерскому учету, Планом счетов финансово-хозяйственной деятельности организации и Инструкцией по его применению.

Структура организации ОАО «Нефтекамск-Лада-Сервис» представлена на рисунке 2.1.

| ||||||||||||||||||

|  |

| ||||||||||||||||

|

|

|

| |||||||||||||||

Рисунок 2.1 – Организационная структура ОАО «Нефтекамск-Лада-Сервис»

Бухгалтерская отчетность ОАО «Нефтекамск-Лада-Сервис» за отчетный год составляется в срок до 31 марта года, следующего за отчетным. Бухгалтерская отчетность составляется в тысячах рублей.

В состав годовой бухгалтерской отчетности общества могут включаться следующие отчетные формы, рекомендованные Приказом Минфина РФ от 22.07.2003 № 67н:

- форма № 1 «Бухгалтерский баланс» (Приложение);

- форма № 2 «Отчет о прибылях и убытках» (Приложение);

- форма № 3 «Отчет об изменениях капитала»;

- форма № 4 «Отчет о движении денежных средств»;

- форма № 5 «Приложение к бухгалтерскому балансу»;

- пояснительная записка

- аудиторское заключение.

Руководит работой бухгалтерии главный бухгалтер, он дает указания по ведению учета и составления отчетности. Главный бухгалтер обеспечивает контроль за отражением на счетах бухгалтерского учета всех осуществляемых хозяйственных операций, представление оперативной информации, составлением в установленные сроки бухгалтерской отчетности, осуществление совместно с другими подразделениями и службами экономического анализа финансово - хозяйственной деятельности по данным бухучета и отчетности в целях выявления и мобилизации внутренних хозяйственных ресурсов.

Учет имущества, обязательств и хозяйственных операций ведется способом двойной записи в соответствии с рабочим планом счетов бухгалтерского учета. Отчетным годом считается период с 1 января по 31 декабря. Бухгалтерская отчетность ОАО «Нефтекамск-Лада-Сервис» за отчетный год составляется в срок до 31 марта года, следующего за отчетным. Бухгалтерская отчетность составляется в тысячах рублей.

Бухгалтерский учет в ОАО «Нефтекамск-Лада-Сервис» ведется по автоматизированной форме учета (с применением компьютерной техники), с использованием бухгалтерской программы "1С:Бухгалтерия 8.1".

Основным принципом организации бухгалтерского учета является - своевременное предотвращение негативных явлений в финансово-хозяйственной деятельности, выявление и мобилизация внутрихозяйственных ресурсов для обеспечения финансовой устойчивости.

2.2 Анализ финансового состояния предприятия ОАО «Нефтекамск Лада-Сервис»

Проведем анализ деятельности предприятия ОАО «Нефтекамск-Лада-Сервис» который осуществляется по данным бухгалтерской отчетности: формы № 1 «Бухгалтерский баланс» (Приложение) и формы № 2 «Отчет о прибылях и убытках», где фиксируется стоимость капитала, фондов, прибыли, кредитов и займов, кредиторской задолженности.

Финансовое состояние предприятия во многом зависит от того, какие средства оно имеет в своем распоряжении и куда они вложены, поэтому анализ капитала начнем с изучения актива баланса, где размещен внеоборотный и оборотный капитал предприятия, а так же рассмотрим пассив баланса, где размещен собственный и заемный капитал. Анализ проводится за период 2007 – 2009 годов. Структура капитала предприятия ОАО «Нефтекамск-Лада-Сервис» представлен в Приложении Г таблица 1.1.

По данным Приложения Г оборотные активы на протяжении трех лет составляют наибольшую долю, порядка 60 % в общем объеме активов, а внеоборотные активы около 39%. Собственный капитал в 2007 г. составлял чуть больше 25,5%, в 2008 г. он снижается до 24%, а в 2009 г. составляет всего 7,4%, от общего объема пассивов. Долгосрочные обязательства составляют довольно значительную долю в общем объеме пассивов, 30,8% в 2007г. и 46% в 2008г., но сумма обязательств резко сокращается и к 2009г. составляет всего 0,5%. Краткосрочные обязательства напротив в 2009г. значительно увеличили свою долю в общем объеме пассивов, так в 2007 г. они составляли 43,7 %, в 2008 г. – 30%, а в 2009 г. составили уже около 92%.

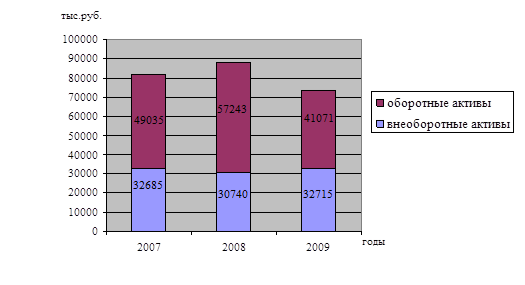

Рассмотрим динамику активов баланса ОАО «Нефтекамск-Лада- ервис» за 2007-2009гг., которая представлена на рисунке 2.2.

Рисунок 2.2 - Динамика активов баланса ОАО «Нефтекамск-Лада-Сервис»

Анализируя данные рисунка 2.2, можно сказать, что динамика актива баланса изменяется, так в 2007 г. он составлял 81720 тыс.руб., в 2008 г. – 87983 тыс.руб., а в 2009 г. 73732 тыс.руб., в общей структуре активов баланса наибольшую долю составляют оборотные средства, но к 2009г. их число сокращается на 4,3%, а число внеоборотных активов напротив возрастает.

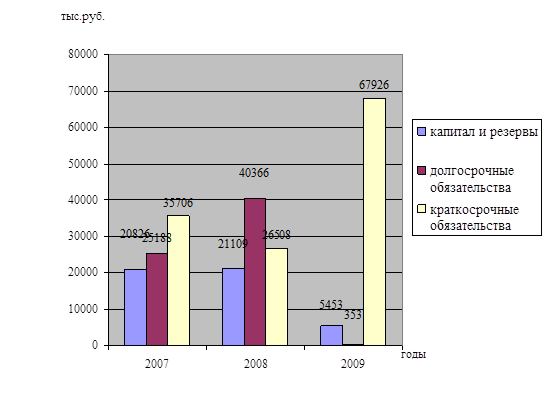

Рассмотрим динамику пассивов баланса ОАО «Нефтекамск-Лада Сервис» за 2007-2009гг., которая представлена на рисунке 2.3.

Рисунок 2.3 - Динамика активов баланса ОАО «Нефтекамск-Лада-Сервис»

Анализируя данные можно сказать, что динамика пассивов баланса тоже изменилась, так, собственный капитал и резервы сократился, в 2007 г. он составлял – 20826 тыс.руб., в 2008 г. он увеличивается до 21109 тыс.руб., а в 2009 г. он уменьшается до 5453 тыс.руб. Краткосрочные обязательства значительно увеличили свой объем к концу отчетного 2009г., так в 2007 г. они составили 35706 тыс.руб., в 2008 г. сократились до 26508 тыс.руб., а уже в 2009 г. увеличились до 67926 тыс.руб., в сравнении с 2007 г. сумма краткосрочных обязательств выросла более чем в 2 раза.

По данным таблицы рассчитывается чистый оборотный капитал (ЧОК), по формуле 2.1:

ЧОК = ТА – ТП, (2.1)

где ТА - текущие (оборотные) активы (стр.290 – стр.244 – стр.252, ф.№1);

ТП – текущие (краткосрочные) пассивы (стр.690 – стр.640 – стр.650, ф.№1)

ЧОК 2007 = 49035 – 35706 = 13329 тыс.руб.

ЧОК 2008 = 57243 – 26508 = 30735 тыс.руб.

ЧОК 2009 = 41071 – 67926 = - 26855 тыс.руб.

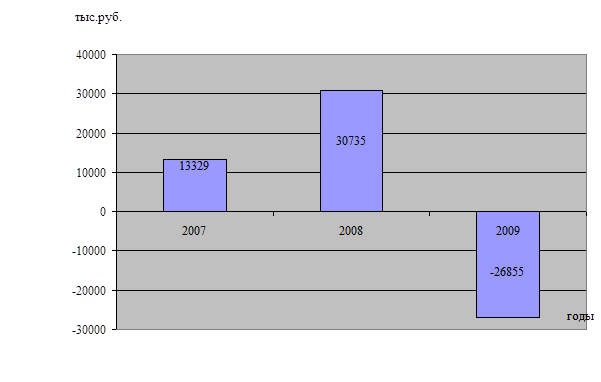

Рассмотрим динамику чистого оборотного капитала ОАО «Нефтекамск-Лада-Сервис» за 2007-2009 гг., которая представлена на рисунке 2.4.

Рисунок 2.4 – Динамика чистого оборотного капитала ОАО «Нефтекамск-Лада-Сервис»

Анализируя показатели чистого оборотного капитала можно сказать, что в 2009 отчетном году стоимость чистого оборотного капитала приобретает отрицательное значение, так в 2007 г. он составлял 13329 тыс.руб., в 2008 г. снизился до 30735 тыс.руб., а в 2009 г. дефицит покрытия чистого оборотного капитала составляет 26855 тыс.руб., это обусловлено резким увеличением суммы краткосрочных обязательств предприятия в отчетном 2009г.

Анализируя данные можно сказать, что капитал предприятия состоит из собственных средств: уставного капитала, резервного капитала, нераспределенной прибыли прошлых лет, доходов будущих периодов и резервов предстоящих расходов; а так же из заемных средств краткосрочных и долгосрочных.

Собственный капитал за анализируемый период резко снижается с 20826 тыс.руб., или 25,5%, до 5453 тыс.руб., или 7,4%, это резкое снижение происходит из-за уменьшения показателей нераспределенной прибыли прошлых лет. Структура собственного и заемного капитала предприятия ОАО «Нефтекамск-Лада-Сервис» за 2007-2009гг. представлена в Приложении Д таблица 1.1. Как видно из данных Приложения Д снижение удельного веса собственного капитала связано с тем, что на предприятии ОАО «Нефтекамск-Лада-Сервис» ежегодно увеличиваются расходы, которые возникают из-за кредиторской задолженности, так её удельный вес за три года увеличился с 74,5% до 92,6%.

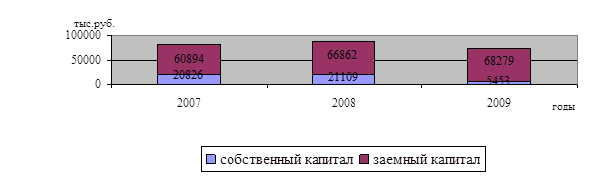

Наглядно изменения структуры капитала предприятия ОАО «Нефтекамск-Лада-Сервис» представлены на рисунке 2.5.

Рисунок 2.5 – Динамика структуры капитала ОАО «Нефтекамск-Лада Сервис» за 2007-2009гг

По данным рисунка 2.5 видно, что в течение анализируемого периода на предприятии происходит изменение суммы капитала с последующим уменьшением, так в 2007 г. он составлял сумму 81720 тыс.руб., в 2008 г. эта сумма увеличилась на 6263 тыс.руб. и составила 87983 тыс.руб., в 2009 г. капитал уменьшился на 14251 тыс.руб. и составил 73732 тыс.руб. Изменение капитала происходит за счет заемного капитала, а именно кредиторской задолженности, которая снизилась в 2008 г. на 9210 тыс.руб., а в 2009 г. выросла на 11680 тыс.руб. и составила на конец отчетного 2009 г. 38176 тыс.руб.

В сравнении с собственным капиталом, заемный имеет тенденцию к увеличению, так в 2007 г. он составлял 60894 тыс.руб., в 2008 г. он увеличился на 5968 тыс.руб. и составил 66862 тыс.руб., а в 2009 г. он составил – 68279 тыс.руб.

Итак, предприятие ОАО «Нефтекамск-Лада-Сервис» имеет тенденцию к снижению доли собственного оборотного капитала и увеличению доли заемного капитала, поэтому необходимо рассмотреть его платежеспособность, которая осуществляется на основе характеристики ликвидности оборотных активов, т.е. возможность предприятия ОАО «Нефтекамск-Лада-Сервис» покрыть долговые обязательства собственным капиталом в срок.

Для проверки реальной степени ликвидности предприятия необходимо провести анализ ликвидности баланса, а для оценки ликвидности баланса анализируемого предприятия необходимо провести группировку активов по степени их ликвидности. Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенные в порядке снижения ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков.

В зависимости от степени ликвидности активы предприятия делятся на следующие группы:

- наиболее ликвидные активы (А1) - к ним относятся денежные средства предприятия и краткосрочные финансовые вложения (ценные бумаги);

- быстро реализуемые активы (А2) - дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты;

- медленно реализуемые активы (А3) - запасы, НДС, дебиторская задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты и прочие оборотные активы;

- трудно реализуемые активы (А4) - внеоборотные активы.

Пассив баланса группируется по степени срочности оплаты:

- наиболее срочные обязательства (П1) - к ним относится кредиторская задолженность;

- краткосрочные пассивы (П2) - это краткосрочные заемные средства и прочие краткосрочные пассивы;

- долгосрочные пассивы (П3) - долгосрочные кредиты и заемные средства, а также доходы будущих периодов, фонды потребления, резервы предстоящих платежей;

- постоянные пассивы (П4) - это статьи 4 раздела баланса «Капитал и резервы». Если у предприятия есть убытки, то они вычитаются.

Баланс считается абсолютно ликвидным, если соблюдается следующее соотношение:

А1 ³ П1; А2 ³ П2; А3 ³ П3; А4 £ П4

В случае, когда одно или несколько неравенств системы имеют знак противоположный зафиксированному в оптимальном варианте, ликвидность баланса в большей или меньшей степени отличается от абсолютной.

Итак, сгруппируем активы по степени их ликвидности, а пассивы по степени срочности их оплаты. Данные расчетов сведем в таблицу 6.

Итак, баланс считается ликвидным, если соблюдаются неравенства:

А1≥П1, А2≥П2, АЗ≥П3, А4≤П4

В 2007 г. – 4812 < 35706 неравенство не соблюдено; 38526 ≥ 0, неравенство соблюдено; 5697 ≤ 25188, неравенство не соблюдено; 32685 ≥ 20826, неравенство не соблюдено.

В 2008 г.: 1083 < 26508, неравенство не соблюдено; 48676 ≥ 0, неравенство соблюдено; 7484 ≤ 40366, неравенство не соблюдено; 30740 ≥ 21109, неравенство не соблюдено.

В 2009 г.: 165 < 38176 неравенство не соблюдено; 37407 ≥ 29750, неравенство соблюдено; 3445 ≤ 40366, неравенство не соблюдено; 32715 > 5453, неравенство не соблюдено.

Таблица 2.1 - Группировка статей баланса на активы и обязательства предприятия ОАО «Нефтекамск-Лада-Сервис»

| Актив | 2007 г. | 2008 г. | 2009 г. | Пассив | 2007 г. | 2008 г. | 2009 г. |

| А1 | 4812 | 1083 | 165 | П1 | 35706 | 26508 | 38176 |

| А2 | 38526 | 48676 | 37407 | П2 | 0 | 0 | 29750 |

| А3 | 5697 | 7484 | 3445 | П3 | 25188 | 40366 | 353 |

| А4 | 32685 | 30740 | 32715 | П4 | 20826 | 21109 | 5453 |

| Всего активов | 81720 | 87983 | 73732 | Всего пассивов | 81720 | 87983 | 73732 |

По данным видно, что баланс предприятия ОАО «Нефтекамск-Лада-Сервис» является не ликвидным, так как не соблюдаются условия ликвидности активов, а именно, абсолютно ликвидных активов меньше, чем наиболее срочных обязательств, это говорит о том, что у предприятия не хватает денег для покрытия платежей.

Наряду с абсолютными показателями для оценки ликвидности и платежеспособности предприятия ОАО «Нефтекамск-Лада-Сервис» рассчитываем относительные показатели: коэффициент абсолютной ликвидности, коэффициент быстрой ликвидности и коэффициент текущей ликвидности.

Коэффициент абсолютной ликвидности (платежеспособности) является наиболее жестким критерием ликвидности предприятия и показывает, какая часть краткосрочных заемных обязательств может быть при необходимости погашена немедленно. Рекомендуемая нижняя граница показателя, приводимая в западной литературе, - 0,25. Коэффициент абсолютной ликвидности, рассчитывается по формуле 2.2:

Кал = ДС + КФВ / КО, (2.2)

где ДС – денежные средства,

КФВ – краткосрочные финансовые вложения, КО – краткосрочные обязательства.

Кал 2007 =  =0,13;

=0,13;

Кал 2008 =  =0,04;

=0,04;

Кал 2009 =  =0,002.

=0,002.

Коэффициент быстрой ликвидности, исчисляется по более узкому кругу текущих активов. Ориентировочное нижнее значение показателя - 1; однако эта оценка носит условный характер. Коэффициент быстрой ликвидности, рассчитывается по формуле 2.3:

Кбл = ДС + КФВ + ДЗ / КО, (2.3)

где ДЗ – дебиторская задолженность менее 12 месяцев.

Кбл 2007 =  =0,99;

=0,99;

Кбл 2008 =  =1,46;

=1,46;

Кбл 2009 =  =0,46.

=0,46.

Коэффициент текущей ликвидности дает общую оценку ликвидности активов, показывая, сколько рублей текущих активов приходится на один рубль текущих обязательств. Ориентировочное нижнее критическое значение показателя – 2. Коэффициент текущей ликвидности, рассчитывается по формуле 2.4:

Ктл = ОА / КО, (2.4)

где ОА – общая сумма активов.

Ктл 2007 =  =1,37;

=1,37;

Ктл 2008 =  =2,16;

=2,16;

Ктл 2009 =  =0,6.

=0,6.

Результаты расчетов сведем в таблицу 2.2.

Таблица 2.2

Динамика коэффициентов ликвидности ОАО «Не<

|

|

|