|

Практическое использование модели

|

|

|

|

При составление модели будем исходить из следующих, упрощающих реальность предпосылок:

спрос на кредитные ресурсы - величина постоянная и не зависит от кредитной политики банка;

банк осуществляет кредитование только за счет имеющихся в наличии кредитных ресурсов;

наличие кредитных ресурсов в банке - величина случайная и может принимать как отрицательные (дефицит), так и положительные значения (профицит).

Дефицитом назовем случайную величину денежных средств, которая формируется в тот момент, когда срочные требования вкладчиков превышают срочные требования банка.

В этом случае банку необходимо сформировать резерв денежных средств, который покрывал бы установившийся недостаток.

Профицитом назовем случайную величину денежных средств, образовавшуюся в момент обоснованного превышения требований банка к требованиям вкладчиков.

Для построения модели используем данные, полученные в процессе анализа сопоставимости активов и пассивов (таблица 3.3).

При анализе была установлена как величина требований вкладчиков на каждый период времени, так и величина требований банка. Анализ сопоставимости является информационной базой для построения модели распределения кредитных ресурсов. Идея модели состоит в определении дефицита / профицита на каждый момент времени.

Модель состоит из четырех значимых этапов:

1. определение требований вкладчиков в каждый конкретный период времени. Для целей анализа все требования распределены на две крупные группы: срочные и бессрочные. Срочные вклады в свою очередь делятся по срокам: на 1 день, до 7 дней, до 30 дней, до 90 дней, до 180 дней, до 1 года, до 3 лет, свыше 3 лет.

Вклады до востребования могут быть истребованы из банка в любой из вышеперечисленных промежутков времени. Срочные вклады являются более устойчивыми и планирование по их распределению, осуществляется на конкретную дату.

|

|

|

В связи с этим представляется возможным использовать алгоритм прогнозирования требований вкладчиков.

2. используем следующий алгоритм:

Первым действием составим процентное число дней. За сто процентов возьмем общее число дней в исследуемом периоде (3 года = 1080 дней). Составим таблицу процентных чисел.

Таблица 3.10. Процентные числа

| Дни | 1 | 6 | 22 | 60 | 90 | 180 | 721 | Итого = 1080 |

| Процентные числа (%) | 0,093 | 0,556 | 2,037 | 5,555 | 8,333 | 16,667 | 66,759 | 100 |

Результаты данной таблицы можно интерпретировать следующим образом: в каждый из периодов, продолжительность которых составляет целое число дней можно все требования вкладчиков распределить равномерно. Так как сумма требований в каждый период разная нельзя составлять график погашения платежей исходя из суммы валовых пассивов. Вторым действием распределим пассивы и активы до востребования согласно полученным процентным числам. Получим, таким образом, однодневную прогнозируемую величину требований, которую в силу непрерывности вкладов до востребований можно дополнить к срочным вкладам не меняя процентных ставок. Результатом такого реформирования станет новая совокупная величина требований на каждый день в любой период времени.

Пассивы и активы свыше 3х лет в модели рассматриваться не будут ввиду ограниченности возможностей в управлении.

Проведем исследование на примере "ЮНИАСТРУМ БАНКа". В таблице 3.11 приведены расчеты распределения активов и пассивов по срокам. Здесь необходимо освободиться от категории "до востребования". Ввиду отсутствия поступлений в ближайший банковский день формируется потенциальный дефицит, причиной которого является высокая вероятность истребования задолженности "до востребования".

|

|

|

На примере "ЮНИАСТРУМ БАНКа" потенциальный дефицит ресурсов банка составил 504,53 рубля. Эта сумма соответствует задолженности перед вкладчиками "до востребования".

На срок от 2 до 7 дней наблюдается высокий профицит, с наибольшей вероятностью банку будет возвращено 59’389,45 рубля или 59’894,86 ежедневно, начиная со 2-ого дня и заканчивая 7 днем работы банка. Это обеспечит не только выплаты по текущим обязательствам, но и создадут необходимые предпосылки для кредитования, так как наблюдается избыток денежных средств.

В таблице 3.11 наглядно представлено распределение активов и пассивов по срокам и степень их соответствия.

Финансовый смысл проведенных преобразований выглядит следующим образом.

Рассмотрим задачу наилучшего приближения случайной величины требований, как вкладчиков, так и банка. Прогнозный анализ в течение 3х лет проводится исходя из набора наблюдений, в качестве объясняющей переменной используем величину t - дни, в качестве объясняемой величину R - выплаты. Так как цель анализа - достоверно спрогнозировать величину дефицита/профицита, то необходимо определить функцию  , которая дала бы максимальное приближение к эмпирическим данным,

, которая дала бы максимальное приближение к эмпирическим данным,  - играет роль бесконечно малой случайной величины, которая при суммировании расчетных показателей равна нулю.

- играет роль бесконечно малой случайной величины, которая при суммировании расчетных показателей равна нулю.

Таблица 3.11. Распределение активов и пассивов по срокам без остатка до востребования

| Показатель | ЮНИАСТРУМ БАНК | ||||||

| Процентные числа | Активы (руб) | Пассивы (руб) | До востребования в сроках Активы (руб) | До востребования в сроках Пассивы (руб) | Срочные + до востребования активы (руб) | Срочные + до востребования пассивы (руб) | |

| До востребования | - | 2’906 | 545’407 | 0 | 0 | 0 | 0 |

| На 1 День | 0,093 | 0 | 0 | 2,70 | 507,23 | 2,70 | 507,23 |

| На срок от 2 до 7 дней | 0,556 | 359’353 | 0 | 16,16 | 3’032,46 | 359’369,16 | 3’032,46 |

| На срок от 8 до 30 дней | 2,037 | 346’966 | 152 | 59, 19 | 11’109,95 | 347’025, 19 | 11’261,95 |

| От 91 до 180 дней | 8,333 | 231’077 | 270’998 | 242,16 | 45’448,77 | 231’319,16 | 316’446,77 |

| От 181 до 1 года | 16,667 | 998’283 | 1’418’541 | 484,34 | 90’902,98 | 998’767,34 | 1’509’443,90 |

| От 1 года до 3 лет | 66,759 | 570’571 | 0 | 1940,02 | 364’108,25 | 572’511,02 | 364’108,25 |

В модели решающее значение имеют последние два столбца, так как именно в них составлен прогноз требований с учетом вкладов до востребования. Для данной группировки активов и пассивов, исходя из предположения о равномерности распределения требований по дням, найдем ежедневную величину дефицита/профицита. Результаты занесем в таблицу.

|

|

|

Таблица 3.12. Дефицит/профицит

| Дни | Активы | Пассивы | Активы Однодневные | Пассивы однодневные | Дефицит/ профицит |

| 1 | 2,70 | 507,23 | 2,70 | 507,23 | (504,53) |

| 6 | 359’369,16 | 3’032,46 | 59’894,86 | 505,41 | 59’389,45 |

| 60 | 261’901,43 | 219’840,36 | 4’365,02 | 3’664,01 | 701,01 |

| 9 | 231’319,16 | 316’446,77 | 2’570,21 | 3’516,07 | (945,86) |

| 180 | 998’767,34 | 1’509’443,90 | 5’548,71 | 8’385,80 | (2’837,09) |

| 721 | 572’511,02 | 364’108,25 | 794,05 | 505,00 | 289,05 |

Данный этап направлен на проведение мероприятий по корректировке календаря платежей.

Так в периоды дефицита необходимо дополнительно привлечь ресурсы.

В период профицита для получения дополнительного дохода целесообразно краткосрочное кредитование, ориентируясь на периоды стойкого дефицита.

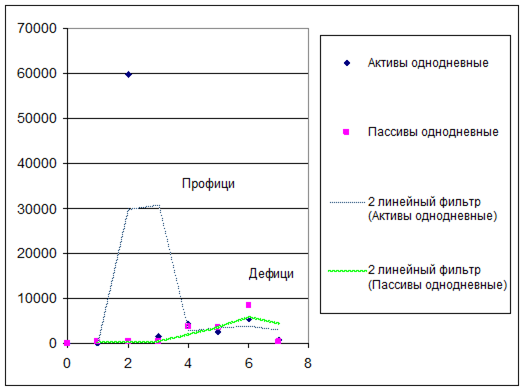

Для наглядности проиллюстрируем ситуацию на графике.

, (3.3)

, (3.3)

(3.4)

(3.4)

где  число дней в I-ом периоде

число дней в I-ом периоде

T - общее число дней

случайная величина ежедневных выплат "до востребования".

случайная величина ежедневных выплат "до востребования".

Таким образом, с учетом формул (3.2) и (3.3) можно определить следующее отношение:

(3.5)

(3.5)

(3.6)

(3.6)

(3.7)

(3.7)

Рис.3.4 Наглядное изображение дефицита и профицита

3. перераспределение ресурсов из областей с излишком кредитных ресурсов в области с их недостатком путем использования банковских продуктов. Продукты, предлагаемые банком, должны формироваться, исходя из приведенного анализа и результатов маркетингового исследования. Так можно прийти к осуществлению гибкого регулирования кредитными ресурсами.

4. пересчет результатов в целях определения ошибок - стандартных отклонений. Так как невозможно полностью соотнести без остатка активы и пассивы, то в дальнейшем рекомендуется использовать банковские продукты лишь для покрытия текущего дефицита и поддержания платежеспособности или для сохранения ликвидности путем избавления от излишка наиболее ликвидных активов.

Предложенная модель основывается на результатах анализа активов и пассивов коммерческого банка. В качестве управляемых факторов были выбраны бессрочные активы и пассивы.

|

|

|

Модель удобна, так как отчетность всех банков включает расшифровку срочных и бессрочных активов и пассивов, поэтому отчетность каждого банка можно преобразовать до вида показанного в таблице 3.3

Рассчитав величину однодневного спроса на банковские продукты "до востребования", определим среднюю ошибку. Она будет формироваться за счет сумм абсолютных отклонений, полученных расчетных результатов от экспериментальных данных. Так можно ответить на вопрос о доверии исследуемых банков. Методика составлена таким образом, что каждый банк может ей воспользоваться.

Следовательно, анализ и оценка активных и пассивных статей баланса коммерческих банков позволили сделать вывод о том, что взятые для исследования банки в целом отвечают требованиям современной конъюнктуры банковского сектора Российской Федерации, а проведенный в данной работе анализ структуры актива и пассива на примере коммерческого банка "ЮНИАСТРУМ БАНК" позволяет применять подобную методику анализа к другим коммерческим банкам. Результаты анализа будут всецело зависеть от исходной информации.

Заключение

Изучив кредитные операции банка и их организацию можно сделать вывод о том, что в современных условиях процесс кредитования выступает опорой современной экономики и используются банками для получения дохода.

Кредитные операции осуществляются при наличии свободных денежных средств. Ссуженная стоимость продается на условиях платности, возвратности и срочности. Основными признаками кредитных отношений являются возвратность, срочность и платность, то есть средства предоставляются на определенный срок, должны быть обязательно возвращены, и за их использование заемщик выплачивает определенную сумму кредитору.

Цель кредита - извлечение дохода. Не преследуя эту цель, должник не берет, а кредитор не предоставляет ссуду. Кредитор надеется получить проценты на капитал, учитывая степень риска. Заемщик надеется, что, используя заемные средства, сможет извлечь доход, который будет достаточен для уплаты процентов кредитору.

Процесс кредитования в современных российских условиях является одной из рисковых активных операций, способных при неразумном подходе привести к потере ликвидности и банкротству.

Через процесс краткосрочного и долгосрочного кредитования происходит функция перераспределения денежных средств в финансовой системе страны. Спрос хозяйствующих субъектов рынка на оборотные средства удовлетворяется предложением от коммерческих банков свободных финансовых ресурсов, привлеченных в свою очередь с рынка депозитов и частных вкладов.

|

|

|

Процесс кредитования является сложной процедурой и обеспечивается различными формами.

Основными формами обеспечения кредита и кредитных операций являются: обеспечение залогом, обеспечение поручительством и обеспечение банковской гарантией. В российской практике использование различных форм обеспечения получило широкое развитие.

Проведение кредитных операций напрямую связано с риском. Особое внимание уделяется кредитному риску, так как в последние годы отчетливо выявилась степень влияния кредитного риска на деятельность кредитных операций, а также на деятельность российских банков в целом. Поэтому для снижения риска была рассмотрена не только его сущность, но и управление им.

Управление кредитным риском - одна из важных областей современного управления, связанная со специфической деятельностью банковских менеджеров в условиях неопределенности, сложного выбора альтернативных вариантов управленческих решений, постоянно изменяющейся во времени социально-экономической и политической обстановки, которые отличаются крайней непредсказуемостью.

Подверженность кредитному риску существует в течение всего периода кредитования. Величина кредитного риска - сумма, которая может быть потеряна при неуплате или просрочке выплате задолженности. Просроченные платежи не приводят к прямым убыткам, а возникают косвенные убытки, представляющие собой издержки по процентам или потерю процентов, которые можно было бы получить, если бы деньги были возвращены раньше и помещены на депозит. Не смотря на то, что кредитный риск велик для кредиторов, компаниям, находящимся в сложном положении, банки все же вынуждены их предоставлять, дабы не терять возможные прибыли. В целях контроля за уровнем просроченной задолженности, а также за качеством кредитного портфеля был проведен анализ кредитного портфеля с точки зрения его доходности, надежности и степени риска на примере "ЮНИАСТРУМ БАНКа"

Говоря о "Юниаструм банке", следует отметить, что в своем развитии банк опирается на богатый опыт работы с предприятиями и организациями различных отраслей и форм собственности. "Юниаструм банк" уверенно расширяет своё присутствие на рынке розничных услуг. Московские отделения и сеть региональных филиалов банка в 18 городах России предоставляют населению широкий спектр востребованных банковских продуктов и услуг.

По данным анализа были сделаны следующие выводы: за период с 01.01.02г. по 01.01.05г. наблюдается значительное наращивание кредитного портфеля по физическим и юридическим лицам. Однако в 2004г. не уделялось должного внимания развитию кредитования юридических лиц, так как ссудная задолженность юридических лиц снизилась за год на 343,6 тыс. руб. Структура задолженности юридических лиц состоит из краткосрочных кредитов (более 95%), доля среднесрочных кредитов незначительна, а долгосрочное кредитование не имело развития. Уровень просроченной задолженности снизился с 0,05% до 0,02%. Это свидетельствует о высоком качестве кредитного портфеля и соблюдении рекомендаций кредитной политики. Качество кредитного портфеля с точки зрения кредитного риска улучшилось, так как коэффициент риска увеличился с 0,82 до 0,90 при нормативе 1. Степень защищенности банка от возможного невозврата ссуд, характеризующаяся коэффициентом резерва, изменилась с 18,1 до 12,3% при оптимальном уровне 15%. В целом по анализу можно также добавить, что "ЮНИАСТРУМ БАНК" имеет достаточно оптимальный кредитный портфель. Но банк может выдавать кредиты только с помощью привлечения средств населения и организаций. И поэтому проблема привлечения и выдачи кредита, а именно проблема ресурсообеспечепия играет большое значение на сегодняшний день.

Для решения проблемы ресурсообеспечения была разработана модель ресурсообеспечения на примере "ЮНИАСТРУМ БАНКа".

Предложенная модель основывается на результатах анализа активов и пассивов коммерческого банка. В качестве управляемых факторов были выбраны бессрочные активы и пассивы.

Модель удобна, так как отчетность всех банков включает расшифровку срочных и бессрочных активов и пассивов, поэтому отчетность каждого банка можно преобразовать до вида показанного в таблице 3.3

Недостаток средств населению проявляется в первый же день работы банка - образованием дефицита. Главной рекомендацией является создание таких банковских продуктов, которые направлены на привлечение средств населения. Продукты, предлагаемые банком, должны формироваться, исходя из приведенного анализа и результатов маркетингового исследования. Так можно прийти к осуществлению гибкого регулирования кредитными ресурсами.

Рекомендуется в целях поддержания баланса платежей привлекать средства населения в срочные вклады, минимизируя тем самым риск потери ликвидности.

Методика составлена таким образом, что каждый банк может ей воспользоваться.

Предложенная модель имеет целевую установку: комплексный охват всех элементов, формирующих или могущих оказывать влияние на построение и использование ресурсной базы коммерческого банка.

Каждую новую схему, применяемую банком в целях пополнения и оптимизации ресурсной базы, целесообразно проверить и проанализировать на базе модели ресурсообеспечения. Содержание новой схемы должно укладываться в рамки данной модели и соответствовать ее отдельным элементам.

Вопрос управления ресурсами в современных условиях приобретает особую остроту, поскольку от того, насколько эффективно используются ресурсы банка, зависит основной финансовый показатель деятельности банка - прибыль. От правильного использования ресурсов зависит как объем, так и динамика роста прибыли.

Список используемой литературы

1. Гражданский кодекс Российской Федерации. - М.: Инфра - М, 2001г. Части 1,2.

2. Закон "О банках и банковской деятельности" № 395 - 1 от 02 декабря 1990 (ред.06.05.2001)

3. Инструкции Центрального Банка Российской Федерации "О порядке регулирования деятельности банков" №1 от 01.10 1997г.

4. ЦБ РФ от 1 июня 1998 г. №31-П Положение "О методике расчета собственных средств (капитала) кредитных организаций" (в ред. Ук. ЦБ РФ от 31.12.98 № 473-У, в ред. Ук. ЦБ РФ от 04.02.99 № 496 - У).

5. Александрова Н.Г., Александров Н.А. Банки и банковская деятельность для клиентов. - СПб: Питер, 2002г - 224 с.

6. Банковское дело.: Учебник / Под ред. проф. В.И. Колесникова, проф. Л.П. Кроливецкой - 4-е изд., перераб. и доп. - М.: Финансы и статистика, 2002 - 464с.

7. Банковское дело.: Учебник / Под ред. проф. В.И. Колесникова, проф. Л.П. Кроливецкой - 4-е изд., перераб. и доп. - М.: Финансы и статистика, 2002 - 464с.

8. Банковское дело: Учебник / Под ред. Г.Н. Белоглазовой, Л.П. Кроливецкой - 5-е изд., перераб. и доп. - М.: Финансы и статистика, 2003 - 592с.

9. Банковское дело: Учебник / Под ред. д-ра экон. наук, проф.Г. Г. Коробовой - М.: Юристь, 2002 - 751с.

10. Банковское дело: Учебник - 2-е изд., перераб. и доп. / Под ред. О.И. Лаврушина - М.: Финансы и статистика, 2004 -672с.

11. Грюнинг Х. Ван, Брайович Братанович С. Анализ банковских рисков. Система оценки корпоративного управления и управления финансовым риском / Пер. с англ; выступ. д. э. н. К.Р. Тагирбекова - М: Издательство "Весь мир", 2003г - 304с.

12. Жарковская Е., Арендс И. Банковское дело: Курс лекций. - М: ИКФ Омега - Л, 2002 - 399 с.

13. Киселев В.В. Управление банковским капиталом (теория и практика). - М.: ОАО Издательство "Экономика", 1997 - 256с.

14. Максютов А.А. Основы банковского дела. - М.: Бератор - Пресс, 2003 -384с.

15. Маренков Н.Л. Основы управления инвестициями: Учебник. - М.: Едиториал УРСС, 2003 - 480 с.

16. Методы оптимизации в теории управления: Учебное пособие/ И.Г. Черноруцкий. - СПб.: Питер, 2004 - 256 с.

17. Свиридов О.Ю. Банковское дело. Серия "Экономика и управление". - Ростов н/д: Издательский центр "МарТ", 2002 - 416с.

18. Смирнов А.В. Управление ресурсами и финансово - аналитическая работа коммерческого банка. - М.: Издательская группа "БДЦ - Пресс"; 2002 - 176с.

19. Финансы, денежное обращение и кредит: Учебник. - 2-е издание, переработанное и дополненное / В.К. Сенчагов, А.И. Архипов и другие; под редакцией В.К. Сенчагова, А.И. Архипова. - М.: ТК Велби, издательство Проспект, 2004 - 720 с.

20. Финансы, деньги, кредит: Учеб. Пособие/Е.Г. Чернова, В.В. Иванов и другие/Под редакцией Е.Г. Черновой. - М.: ТК Велби, 2004 - 208 с.

21. А.В. Курочкин. Особенности формирования ресурсной базы коммерческих банков в современных условиях // Финансы и кредит. - 2000, № 4, с.32 - 34

22. А.В. Курочкин. Основы управления ресурсами коммерческого банка в современных условиях // Финансы и кредит. - 2000, № 5, с.6-9

23. А.В. Курочкин. Критерии оптимальности структуры источников ресурсной базы коммерческого банка // Финансы и кредит. - 2000, № 9, с.7-11

24. М.В. Ключников. Экономико-статистический анализ структуры и динамики показателей пассивных и активных операций коммерческого банка // Финансы и кредит. - 2003, № 12, с.16-23

25. М.В. Ключников. Анализ показателей, характеризующих финансовую деятельность коммерческих банков // Финансы и кредит. - 2003, № 20, с.40-47

26. Шапкин А.С. Управление кредитным риском // Управление риском. - 2003, № 2, с.59 - 63

27. И.А. Штырова. Управление кредитным риском // Банковские услуги. - 2003, № 6/7, с.42 - 48

Приложения

Приложение 1

| Кредитный процесс Кредитная заявка | Процесс управления кредитным риском |

ёКредитное соглашение ёКредитное соглашение

| |

| Погашение обязательств |

|

|

|