|

Задача № 1. Учет материально-производственных запасов

|

|

|

|

Практическое занятие по дисциплине № 8 «Бухгалтерский учет и анализ»

Учет материально-производственных запасов

К материально-производственным запасам относятся активы:

• используемые в качестве сырья, материалов и т. п. при производстве продукции (выполнении работ, оказании услуг);

• предназначенные для продажи (товары, готовая продукция);

• используемые для управленческих нужд организации.

| |||

|

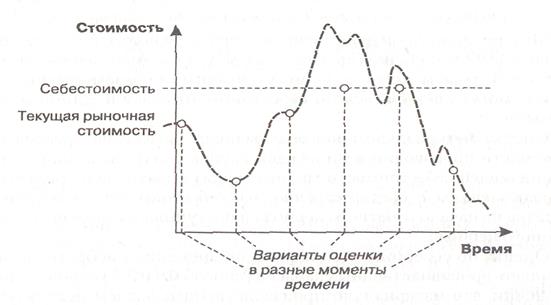

Рис. 7.6

Первоначально материально-производственные запасы принимаются к учету по фактической себестоимости.

Фактическая себестоимость материально-производственных запасов (МПЗ) складывается из стоимости приобретения товарно-материальных или изготовления, за исключением налога на добавленную стоимость и иных возмещаемых налогов плюс затраты по доведению запасов досостояния, в котором они пригодны к использованию в запланированных целях.

Не включаются в фактические затраты на приобретение материально-производственных запасов общехозяйственные расходы.

Фактическая себестоимость материально-производственных запасов, внесенных в счет вклада в уставный капитал организации, определяется исходя из их денежной оценки, согласованной учредителями организации.

Фактическая себестоимость материально-производственных запасов, полученных организацией по договору дарения или безвозмездно, определяется исходя из их текущей рыночной стоимости на дату принятия к бухгалтерскому учету.

Под текущей рыночной стоимостью материально-производственных запасов понимается сумма денежных средств, которая может быть получена в результате их продажи.

|

|

|

Фактической себестоимостью материально-производственных запасов, полученных по договорам, предусматривающим оплату неденежными средствами, признается стоимость активов, переданных или подлежащих передаче организацией.

При отпуске материально-производственных запасов в производство и ином выбытии их оценка производится одним из следующих методов:

• по стоимости единицы;

• по средней себестоимости;

• ФИФО (FIFO – First In, First Out);

• ЛИФО (LIFO – Last In, First Out) — запрещен в настоящий момент российскими и международными стандартами учета!

С 1 января 2008 года при списании в производство или ином выбытии материально-производственных запасов в бухгалтерском учете нельзя будет использовать метод ЛИФО. Кроме того, чиновники устранили давнюю нестыковку в правилах учета активов, стоимость которых не превышает 20 000 руб., а срок использования составляет более 12 месяцев.

Правила учета «малоценных» активов. Другая поправка, внесенная тем же приказом № 26н, носит скорее технический характер. Сейчас в пункте 4 ПБУ 5/01 сказано, что это положение не применяется в отношении активов, используемых более 12 месяцев. Из этого следовал вывод, что любые активы, используемые более 12 месяцев (даже если их стоимость не превышает 20 000 руб.), не могут учитываться как МПЗ.

Материально-производственные запасы, используемые организацией в особом порядке (драгоценные металлы, драгоценные камни и т. п.), или запасы, которые не могут обычным образом заменять друг друга, могут оцениваться по себестоимости каждой единицы таких запасов.

Оценка материально-производственных запасов по средней себестоимости производится по каждой группе (виду) запасов путем деления общей себестоимости группы (вида) запасов на их количество, складывающихся соответственно из себестоимости и количества остатка на начало отчетного периода и поступивших запасов в течение данного периода.

|

|

|

Оценка по себестоимости первых по времени приобретения материально-производственных запасов (способ ФИФО) основана на допущении, что материально-производственные запасы используются в течение месяца и иного периода в последовательности их приобретения, т. е. запасы, первыми поступающие в производство (продажу), должны быть оценены по себестоимости первых по времени приобретений с учетом себестоимости запасов, числящихся на начало периода. При применении этого способа оценка материально-производственных запасов, находящихся в запасе (на складе) на конец отчетного периода, производится по фактической себестоимости последних по времени приобретений, а в себестоимости проданных товаров, продукции, работ, услуг учитывается себестоимость первых по времени приобретений.

Метод ЛИФО является полной противоположностью метода ФИФО.

Материально-производственные запасы, которые морально устарели, полностью или частично потеряли свое первоначальное качество либо текущая рыночная стоимость которых снизилась, отражаются в бухгалтерском балансе на конец отчетного года по фактической себестоимости за вычетом резерва под снижение стоимости материальных ценностей.

Резерв под снижение стоимости материальных ценностей образуется за счет финансовых результатов организации на величину разницы между текущей рыночной стоимостью и фактической себестоимостью материально-производственных запасов, если последняя выше текущей рыночной стоимости.

Начисление резерва под снижение стоимости материальных ценностей отражается следующей корреспонденцией счетов:

• Д-т 91 «Прочие доходы и расходы»;

• К-т 14 «Резервы под снижение стоимости материальных ценностей».

Если в последующем текущая рыночная стоимость материалов, под снижение стоимости которых был создан резерв, увеличилась или указанные материалы переданы в производство (эксплуатацию) по фактической себестоимости, то соответствующая часть резерва восстанавливается:

• Д-т 14 «Резерв под снижение стоимости материальных ценностей»;

• К-т 91 «Прочие доходы и расходы».

Пример 1. Фактическая себестоимость запчастей на конец отчетного года составила 190 000 руб. Текущая рыночная цена 150 000 руб.

|

|

|

Д-т 91 «Прочие доходы и расходы» 40 000

К-т 14 «Резервы под снижение стоимости материальных

ценностей» 40 000

Выдержка из баланса

Материалы 150 000

Для учета материально-производственных запасов используются следующие счета:

• № 10 «Материалы». К данному счету в едином плане счетов бухгалтерского учета РФ предусмотрены субсчета: «Сырье и материалы», «Покупные полуфабрикаты и комплектующие изделия», «Топливо», «Прочие материалы» и др.;

• № 20 «Основное производство»;

• № 41 «Товары»;

• № 43 «Готовая продукция».

Счета — активные, по дебету отражается увеличение запасов, по кредиту — их уменьшение.

Пример 2. Поступили на склад комплектующие от поставщика на сумму 25 000 руб.

Д-т 10 «Материалы» 25 000

К-т 60 «Расчеты с поставщиками и подрядчиками» 25 000

Пример 3. Отпущено в производство сырье на сумму 40 000 руб.

Д-т 20 «Основное производство» 40 000

К-т 10 «Материалы» 40 000

Пример 4. Передана на склад готовая продукция в сумме 60 000 руб.

Д-т 43 «Готовая продукция» 60 000

К-т 20 «Основное производство» 60 000

Задача № 1. Учет материально-производственных запасов

Предприятие оптовой торговли имело в январе 2008 г. следующие данные по счету «Товары»:

| Дата | Наименование | Кол-во, шт. | Цена за единицу, руб. | Общая сумма, руб. |

| 01.01.08 | Сальдо начальное | |||

| 17.01.08 | Поступило | |||

| 21.01.08 | Поступило | |||

| 24.01.08 | Поступило | |||

| 27.01.08 | Поступило | |||

| 30.01.08 | Поступило | |||

| Итого товаров па продажу | 10 950 | |||

| Итого объем продаж за январь 2008 г. | ||||

| 31.01.08 | Сальдо конечное |

Задание

1. Определите сумму сальдо конечного по счету «Товары» на 31.01.2008 г. и стоимость проданных товаров за январь 2008 г. по каждому методу: ФИФО, ЛИФО, средневзвешенной стоимости.

2. Допустим, что выручка от продажи товаров за январь 2008 г. составила 15 000 руб.; управленческие расходы — 2700 руб.; коммерческие расходы — 1400 руб. Определите величину прибыли (убытка) от продаж по каждому методу.

|

|

|

Решение

1)

Метод ФИФО

Стоимость проданных товаров = 80x14 + 70x16 + 95x15+130x17 + 125х 18 = 1120+ 1120 + 1425 + 2210 + 2250 = 8125 руб.

Сальдо конечное по счету «Товары» = 125 х 19 + 25х 18 = 2375 + 450 = 2825 руб.

Метод ЛИФО

Стоимость проданных товаров = 125 х 19 + 150 х 18 + 130 х 17 + 95 х 15 - 2375 + 2700 + 2210 + 1425 = 8710 руб.

Сальдо конечное по счету «Товары» = 70 х 16 + 80 х 14 = 1120 + 1120 = 2240 руб.

|

|

|