|

Направления совершенствования налоговой политики

|

|

|

|

Политика доходов в 2008 – 2010 году будет направлена на продолжение стимулирования индустриально-инновационного развития страны, повышение конкурентоспособности и создание рационального баланса налоговой нагрузки в экономике.

Казахстанская система налогообложения доходов малого и среднего бизнеса представлена в виде упрощенной системы, характеризующейся не только низкой ставкой налогообложения, но и значительно упрощенной отчетностью.

С 1 января 2006 года произведено расширение сферы применения специального налогового режима (СНР) для субъектов малого бизнеса, применяющих специальный налоговый режим на основе упрощенной декларации, путем увеличения предельной численности наемных работников и предельного дохода.

Учитывая положительный опыт осуществления деятельности субъектами малого бизнеса в условиях действия упрощенного налогового режима, с 1 января 2007 года снизились ставки налога в СНР на основе патента с 3 % до 2 %, в СНР на основе упрощенной декларации вместо разделительной прогрессивной шкалы для индивидуальных предпринимателей и юридических лиц со ставками от 3 % до 5 % и от 3 % до 7 % установлена соответственно единая ставка на уровне 3 %. Эта мера оказывает поддержку инициативной части населения, стремящейся реализовать свои предпринимательские способности и идеи.

В 2007 году ставка налога на добавленную стоимость снижена до 14 процентов. Данная мера позволила предприятиям высвободить средства из оборота, которые были направлены на модернизацию производства, на его расширение и развитие.

С 2007 года введена плоская шкала индивидуального подоходного налога на уровне 10 процентов, которая стала одной из самых низких в мире.

|

|

|

При этом из облагаемого дохода исключается минимальный размер заработной платы вместо месячного расчетного показателя. Основным эффектом введения данной нормы стало повышение мотивации людей к повышению собственного материального благополучия.

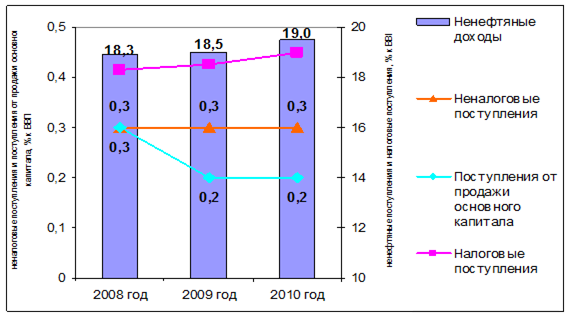

Таблица 11 - Прогноз ненефтяных доходов в государственный бюджет на 2008 – 2010 годы, в % к ВВП

| Наименование | 2008 год | 2009 год | 2010 год |

| Ненефтяные доходы | 18,9 | 19,0 | 19,5 |

| Налоговые поступления | 18,3 | 18,5 | 19,0 |

| Неналоговые поступления | 0,3 | 0,3 | 0,3 |

| Поступления от продажи основного капитала | 0,3 | 0,2 | 0,2 |

| Примечание – Источник: Среднесрочная фискальная политика Правительства Республики Казахстан на 2008 – 2010 годы | |||

В целях создания условий для высокотехнологичных и экспортоориентированных производств в Казахстане созданы 3 специальные экономические зоны, на которых осуществляется освобождение от корпоративного подоходного налога, земельного налога, налога на имущество, налога на добавленную стоимость и таможенных пошлин.

Рисунок 13 - Прогнозируемая динамика ненефтяных доходов, в % к ВВП

Основные направления налоговой политики на 2008 – 2010 годы будут ориентированы на решение задач фискальной политики с учетом необходимости укрепления социально-значимых функций налогов как справедливого и оправданного инструмента, стимулирующего развитие необходимых направлений экономики и обеспечивающего полное выполнение государственных функций, которые заключаются в следующем:

- дальнейшее снижение ставки НДС;

- оптимизация льгот с учетом повышения их эффективности и стимулирующего эффекта в реальном секторе экономики;

- ликвидация льгот по пассивным доходам физических лиц в рамках постепенного переноса основной роли в формировании доходов бюджета с предпринимательства на население.

Условные потери по налогу на добавленную стоимость в 2008 году составят 67,9 млрд. тенге (снижение ставки с 14 % до 13 %), по социальному налогу – 115,0 млрд. тенге (снижение ставки в среднем на 30 %), по таможенным пошлинам на ввозимые товары – 17,7 млрд. тенге (из-за унификации пошлин).

|

|

|

В целом потери составят 6,5 % от общего объема доходов государственного бюджета.

Таким образом, снижение ставок налогов приводит к относительному снижению темпов поступлений этих налогов в прогнозируемом периоде.

В последующие годы прогнозируется дальнейший рост темпа поступлений указанных налогов, т. к. предполагается, что будет получен ожидаемый эффект от снижения налоговой нагрузки. Начиная с 2009 года будут реформированы специальные налоговые режимы – сужение сферы применения разовых талонов, исключение патентов, а по упрощенной декларации будут осуществлять деятельность только индивидуальные предприниматели – физические лица. Крупные сельскохозяйственные товаропроизводители будут выведены из специальных налоговых режимов.

В соответствии с проводимой налоговой политикой, а также прогнозными показателями среднесрочного плана социально-экономического развития Республики Казахстан, действия Концепции формирования и использования средств Национального фонда Республики Казахстан на среднесрочную преспективу, утвержденной Указом Президента Республики Казахстан от 1 сентября 2005 года № 1641, на среднесрочную перспективу определены доходы государственного бюджета на 2008 – 2010 годы.

С переходом с 1 июля 2006 года на новую систему функционирования Национального фонда Республики Казахстан, предусматривающую зачисление прямых налогов от предприятий в Национальный фонд, в целях исключения зависимости экономики от нефтяного сектора, государственный бюджет формируется за счет ненефтяных доходов.

Заключение

Проделанная работа позволяет судить о многоаспектности темы дипломной работы. Финансы представляют собой довольно сложное общественное явление. Они охватывают широкую гамму обменно-распределительных отношений, которые отображаются в различных денежных потоках. Финансовый рынок на практике представляет собой совокупность финансово-кредитных институтов, направляющих поток денежных средств от собственников к заемщикам и обратно.

|

|

|

Именно на рынке финансовых ресурсов, или финансовом рынке, происходит перелив средства, при котором они перемещаются от тех, кто имеет их излишек, к тем, кто требует инвестиций. При этом, как правило, средство направляются от тех, кто не может их эффективно использовать, к тем, кто использует их продуктивно. Это оказывает содействие не только повышению производительности и эффективности экономики в целом, а и улучшению экономического благосостояния каждого члена общества.

Взаимосвязь финансового механизма и финансовой политики проявляется через управление финансами государства, которое подразумевает под собой процесс воздействия на финансовые и смежные экономические и социальные системы с целью их совершенствования и развития. При этом используются приемы и методы целенаправленного влияния на объект для достижения необходимого результата.

Функционирование механизма финансовой политики обеспечивается с помощью финансового аппарата, который осуществляет финансовую политику в соответствии с Конституцией Республики Казахстан, с действующим законодательством, распоряжениями Правительства республики, решениями местных администраций, приказами, инструкциями и указаниями Министерства финансов, Министерства государственных доходов и налоговых органов.

В соответствии с действующим законодательством страны принципы построения современной бюджетной системы отражают все тенденции современного состояния бюджетного процесса в стране. Бюджетная система Республики Казахстан базируется на принципах единства, полноты, реалистичности, транспарентности, самостоятельности, последовательности, приоритетности, ответственности, эффективности и результативности. Главными принципами являются единство и самостоятельность, которые в тоже время выступают основными принципами организации бюджетного процесса.

Увеличение доходов государственного бюджета происходит за счет расширения налогооблагаемой базы благодаря созданию благоприятных условий для развития предпринимательства, сокращению нелегального теневого оборота.

|

|

|

Осуществлен переход к принципам среднесрочного бюджетного планирования. Введенные с 2002 года паспорта бюджетных программ обеспечивают прозрачность расходования бюджетных денег и эффективность проведения по ним бюджетного контроля. Республиканская бюджетная комиссия функционирует на постоянной основе, что позволяет на более качественном уровне рассматривать предложения по формированию и уточнению республиканского бюджета.

Совершенствование системы межбюджетных отношений было направлено на достижение баланса интересов центра и регионов, повышение заинтересованности нижестоящих уровней государственного управления в экономическом развитии регионов и обеспечение стабильности поступлений в местные бюджеты.

Однако существуют проблемы отсутствия стабильности в среднесрочном периоде в системе межбюджетных отношений и законодательно закрепленного распределения доходных и расходных полномочий между областными и районными бюджетами.

Разработан проект Бюджетного кодекса, который обеспечит переход на качественно новый уровень управления государственными расходами, дальнейшую оптимизацию бюджетных потребностей, поэтапный переход к нормативной оценке бюджетных расходов и развитие системы межбюджетных отношений.

Целью бюджетной политики является поддержание расходов на уровне, при котором будет обеспечиваться выполнение в полном объеме государственных функций, повышение эффективности государственных расходов, содействие поддержания устойчивых темпов экономического роста, а также повышение благосостояния населения.

Налоговая политика в Казахстане направлена на повышение рентабельности вложения средств в экономику республики путем облегчения налогового бремени.

Механизм налогового администрирования усложнен и недостаточно эффективен, в нормах и положениях налогового законодательства имеются разночтения, допускающие двоякое толкование, а уполномоченным органом не принимаются системные меры по повышению качества налоговых проверок и упрощению механизма налогового администрирования. На данные факты Президент Казахстана обратил особое внимание в своём послании народу Казахстана «Рост благосостояния граждан Казахстана — главная цель государственной политики», где отметил, что действующий Налоговый кодекс сыграл позитивную роль в экономическом росте, однако в настоящее время его потенциал практически исчерпан. Кодекс насчитывает свыше 170 видов льгот и преференций, которые постоянно и бессистемно растут. Новый Налоговый кодексдолжен способствовать модернизации и диверсификации экономики, выходу бизнеса из «тени». Н.А. Назарбаев отметил также, что со следующего года, впервые в истории нашей страны, базой новой системы государственного бюджетного планирования станет 3-летний бюджет. Для этого Правительству уже в текущем году необходимо разработать новый Бюджетный Кодекс. Надо также форсировать работу по модернизации и совершенствованию системы планирования, повышению эффективности использования средств бюджета и управления государственными активами. [2].

|

|

|

В целом, совместными действиями Правительства и Национального Банка удается обеспечить стабильную макроэкономическую ситуацию в стране, с учетом накопленных в Национальном фонде средств наблюдается профицит бюджета, платежный баланс сбалансирован, уровень безработицы имеет тенденцию постепенного снижения, инфляция находится на контролируемом уровне.

Задачи совершенствования финансового механизма на современном этапе развития экономики связаны с широкой демократизацией производства, внедрением коммерческих начал, рыночного регулирования, усиления экономической заинтересованности в результатах хозяйствования. Через рациональное использование денежных доходов, накоплений и фондов происходит воздействие финансового механизма на финансовый рынок.

|

|

|