|

Элементы теории моделирования.

|

|

|

|

Международный институт экономики, права и менеджмента

РЕФЕРАТ

По дисциплине: «Экономика предприятия»

МЕТОДЫ АНАЛИЗА ЭКОНОМИЧЕСКОЙ ИНФОРМАЦИИ И ПРИНЯТИЯ БИЗНЕС-РЕШЕНИЙ

| Выполнила | Кашина А.В. (гр. М-5/2) | |

| Проверил | Кошечкин С.А. |

Нижний Новгород

КРАТКИЙ ОБЗОР.

Эффективное принятие решений необходимо для выполнения управленческих функций. Неудивительно поэтому, что процесс принятия решений – центральный пункт теории управления. Наука управления старается повысить эффективность организации путем увеличения способности руководства к принятию обоснованных объективных решений в ситуации исключительной сложности с помощью моделей и количественных методов.

Моделирование часто необходимо в силу сложности проблем управления и трудности проведения экспериментов в реальной жизни. По определению Шеннона: «Модель- это представление объекта. Системы или идеи в некоторой форме, отличной от самой целостности»[1]. Главной характеристикой модели можно считать упрощение реальной жизненной ситуации, к которой она применяется. Поскольку форма модели менее сложна, а не относящиеся к делу данные, затуманивающие проблему в реальной жизни, устраняются, модель зачастую повышает способность руководителя к пониманию и разрешению встающих перед ним проблем. Модель также помогает руководителю совместить свой опыт и способность к суждению с опытом и суждениями экспертов.

Существуют различные методы экономического анализа, классифицирующиеся по-разному. Первый уровень классификации выделяет неформализованные и формализованные методы анализа. Первые основаны на описании аналитических процедур на логическом уровне, а не на строгих аналитических зависимостях. К ним относятся методы: экспертных оценок, сценариев, психологические, морфологические, сравнения, построения таблиц и т.п. Применение этих методов характеризуется определенным субъективизмом, поскольку большое значение интуиция, опыт и знания аналитика.

|

|

|

Ко второй группе относятся методы, в основе которых лежат достаточно строгие формализованные аналитические зависимости. Известны десятки этих методов; они составляют второй уровень классификации: классические методы анализа хозяйственной деятельности и финансовый анализа, традиционные методы экономической статистики, математико-статистические методы изучения связей, эконометрические методы, методы экономической кибернетики и оптимального прогнозирования, методы исследования операций и теории принятия решений.

МОДЕЛИРОВАНИЕ.

ТИПЫ МОДЕЛЕЙ.

Моделирование- это концепция, которой уделено много внимания. Наиболее заметный и, возможно, наиболее значительный вклад школы научного управления заключается в разработке моделей, позволяющих принимать объективные решения в ситуациях, слишком сложных для простой причинно-следственной оценки альтернатив.

Финансовый анализ проводится с помощью различного типа моделей, которые позволяют структурировать и идентифицировать взаимосвязи между основными показателями. Можно выделить 3 основных типа моделей: дескриптивные, предикативные и нормативные.

Дескриптивные модели, известные также, как модели описательного характера, являются основными для оценки финансового состояния предприятия. К ним относятся: построение системы отчетных балансов, представление финансовой отчетности в различных аналитических разрезах, вертикальный и горизонтальный анализ отчетности, система аналитических коэффициентов, аналитические записки к отчетности. Все эти модели основаны на использовании информации бухгалтерской отчетности.

|

|

|

Предикативные модели- модели предсказательного, прогностического характера. Они используются для прогнозирования доходов предприятия и его будущего финансового состояния. Наиболее распространенным является расчет точки критического объема продаж, построение прогностических финансовых отчетов, модели динамического анализа (жестко детерминированные факторные модели и регрессионные модели), модели ситуационного анализа.

Нормативные модели. Модели этого типа позволяют сравнить фактические результаты деятельности предприятий с ожидаемыми, рассчитанными по бюджету. Эти модели используются, в основном, во внутреннем финансовом анализе. Их сущность сводится к установлению нормативов по каждой статье расходов по технологическим процессам, видам изделий, центрам ответственности и т.п. и к анализу отклонений фактических данных от этих нормативов. Анализ в значительной степени базируется на применении жестко детерминированных факторных моделей.

ЭЛЕМЕНТЫ ТЕОРИИ МОДЕЛИРОВАНИЯ.

В основе экономического анализа лежат выявление, оценка и прогнозирование влияния факторов на изменение результативных показателей. В полной мере этот тезис относится к любому разделу экономического анализа. Функционирование любой социально-экономической системы осуществляется в условиях сложного взаимодействия комплекса факторов внутреннего и внешнего порядков. Фактор- причина, движущая сила какого-либо процесса или явления, определяющая его характер или одну из основных черт. Все факторы, воздействующие на систему и определяющие ее поведение, находятся во взаимосвязи и взаимообусловленности.

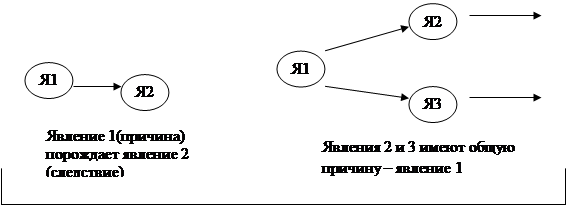

Связь экономических явлений – совместное изменение двух или более явлений. Среди многих форм закономерных связей явлений важную роль играет причинная, сущность которой состоит в порождении одного явления другим. Такие связи называются детерминистскими, или причинно-следственными (рис.1).

Количественная характеристика взаимосвязанных явлений осуществляется с помощью признаков (показателей). Признаки,

| |||||||||||||||||

| |||||||||||||||||

| |||||||||||||||||

| |||||||||||||||||

| |||||||||||||||||

| |||||||||||||||||

| |||||||||||||||||

| |||||||||||||||||

| |||||||||||||||||

|

|

|

характеризующие причину, называются факторными (независимыми, экзогенными); признаки, характеризующие следствие, называются результативными (зависимыми, эндогенными). Совокупность факторных и результативных признаков, связанных одной причинно- следственной связью, называют факторной системой.

Модель факторной системы – это математическая формула, выражающая реальные связи между анализируемыми явлениями; в наиболее общем виде она может быть представлена так:

где y – результативный признак;

Xi – факторные признаки.

Процесс построения аналитического выражения зависимости называется процессом моделирования изучаемого явления. Существует 2 типа связей, которые подвергаются исследованию в процессе факторного анализа: функциональные и стохастические.

Связь называется функциональной, или жестко детерминированной, если каждому значению факторного признака соответствует вполне определенное неслучайное значение результативного признака.

Связь называется стохастической (вероятностной), если каждому значению факторного признака соответствует множество значений результативного признака. Т.е. определенное статистическое распределение (рис. 2).

| ||||

| ||||

Существуют следующие виды моделей детерминированного анализа[2]:

ü Аддитивная модель, т.е. модель, в которую факторы входят в виде алгебраической суммы; например, модель товарного баланса:

Р=Зн+П-Зк-В,

где Р-реализация;

Зн-запасы на начало периода;

П-поступление товаров;

Зк- запасы на конец периода;

В- прочее выбытие товаров;

ü Мультипликативная модель, т.е. модель, в которую факторы входят в виде произведения; например, простейшая двухфакторная модель:

|

|

|

Р=Ч*ПТ,

где Р-реализация;

Ч-численность;

ПТ-производительность труда;

ü Кратная модель, т.е. модель, представляющая собой отношение двух факторов:

Фв=ОС/Ч.

где Фв- фондовооруженность;

Ос- стоимость основных средств;

Ч-численность;

ü Смешанная модель, т.е. модель, в которую факторы входят в различных комбинациях:

где Рт-рентабельность;

Р- реализация;

ОС - стоимость основных средств;

Об - стоимость оборотных средств.

Отдельно стоит отметить имитационное моделирование. Как метод имитация конкретно обозначает процесс создания модели и её экспериментальное применение для определения изменений реальной ситуации. Как указывает Н.Пол Лумба: «Главная идея имитации состоит в использовании некоего устройства для имитации реальной системы для того, чтобы исследовать и понять её свойства, поведение и характеристики»[3]. Специалисты по производству и финансам могут разработать модели, позволяющие имитировать ожидаемый прирост производительности и прибылей в результате применения новой технологии или изменения состава рабочей силы.

Имитация используется в ситуациях, слишком сложных для математических методов типа линейного программирования. Это может быть связано с большим числом переменных или высоким уровнем неопределенности. Итак, имитация- это часто весьма практичный способ подстановки модели на место реальной системы или натурального прототипа. Как пишут Клод МакМиллан и Ричард Ф.Гонзалес: «Эксперименты на реальных или прототипных системах стоят дорого и продолжаются долго, а релевантные переменные не всегда поддаются регулированию».

Экспериментируя на модели системы, можно установить, как она будет реагировать на определенные изменения или события в то время, когда отсутствует возможность наблюдать эту систему в реальности. Если результаты экспериментирования с использованием имитационной модели свидетельствуют о том, что модификация ведет к улучшению, руководитель может с большей уверенностью принимать решение об осуществлении изменений в реальной системе.

МЕТОДЫ ПРИНЯТИЯ РЕШЕНИЙ.

Практически любой метод принятия решений, используемый в управлении может технически рассматриваться как разновидность моделирования. Однако по традиции термин модель обычно относится лишь к методам общего характера, а также к многочисленным их специфическим разновидностям. В дополнение к моделированию имеется ряд методов, способных оказать помощь руководителю в поиске объективно обоснованного решения по выбору из нескольких альтернатив той, которая в наибольшей степени способствует достижению целей.

|

|

|

ü Платежная матрица- это один из методов статистической теории решений. Метод особенно полезен, когда руководитель должен установить, какая стратегия в наибольшей мере будет способствовать достижению целей. По словам Н. Пола Лумбы: «платеж представляет собой денежное вознаграждение или полезность, являющееся следствием конкретной стратегии в сочетании с конкретными обстоятельствами. Если платеж представить в форме таблицы (матрицы), мы получаем платежную матрицу». Слова «в сочетании с конкретными обстоятельствами» очень важны, чтобы понять, когда можно использовать платежную матрицу и оценить, когда решение, принятое на её основе, скорее всего будет надежным. В самом общем виде матрица означает, что платеж зависит от определенных событий, которые фактически совершаются.

В целом платежная матрица полезна, когда:

1. имеется разумно ограниченное число альтернатив или вариантов стратегии для выбора между ними;

2. то, что может случиться, с полной определенностью известно;

3. результаты принятого решения зависят от того, какая именно выбрана альтернатива и какие события в действительности не имели места.

Кроме того, руководитель должен располагать возможностью объективной оценки вероятности релевантных событий и расчета ожидаемого значения такой вероятности. Руководитель редко имеет полную определенность, но так же редко он действует в условиях полной неопределенности. Почти во всех случаях принятия решений руководителю приходится оценивать вероятность, или возможность, события. Вероятность варьирует от 1, когда событие определенно произойдет, до 0, когда событие определенно не произойдет. Вероятность можно определить объективно, как поступает игрок в рулетку, ставя на нечетные номера. Выбор значения может опираться на прошлые тенденции или субъективную оценку руководителя, который исходит из собственного опыта действий в подобных ситуациях. Вероятность прямо влияет на определение ожидаемого значения - центральной концепции платежной матрицы. Ожидаемое значение альтернативы, или варианта, стратегии – это сумма возможных значений, умноженных на соответствующие вероятности. Определив ожидаемое значение каждой альтернативы и расположив результаты в виде матрицы, руководитель без труда может установить, какой выбор наиболее привлекателен при заданных критериях. Он будет, конечно, соответствовать наивысшему значению. Исследования показывают:когда установлены точные значения вероятности, методы дерева решений и платежной матрицы обеспечивают принятие более качественных решений, чем традиционные подходы.

ü Дерево решений (сценариев)

|

ТЕОРИЯ ИГР.

На практике часто приходится сталкиваться с такими задачами, в которых необходимо принимать решения в условиях неопределенности, то есть возникают ситуации, в которых две (или более) стороны преследуют различные цели, а результаты любого действия каждой из сторон зависят от мероприятий партнера. Такие ситуации относятся к конфликтным: результат каждого хода зависит от ответного хода противника, цель игры- выигрыш одного из партнеров. В экономике к таким ситуациям относят взаимоотношения между поставщиком и потребителем, покупателем и продавцом, банком и клиентом. Для грамотного решения задач с конфликтными ситуациями необходимы научно обоснованные методы. Такие методы разработаны математической теорией конфликтных ситуаций, которая носит название теория игр.

Целью теории игр является определение оптимальной стратегии для каждого игрока. Важнейшее ограничение теории игр - единственность выигрыша как показателя эффективности, в то время как в большинстве реальных экономических задач имеется более одного показателя эффективности. Кроме того, в экономике, как правило, возникают задачи, в которых интересы партнеров не обязательно антагонистические[4].

ЛИТЕРАТУРА.

1. Ковалев В.В. Финансовый анализ М., Финансы и статистика, 1999

2. Мескон М., Альберт М., Хедоури Ф. Основы менеджмента, М., Дело, 1992

[1] Robert E. Shannon, Systems Simulation: The Art and Science (Englewood Cliffs, N.Y.: Prentice-Hall, 1975)

[2]

[3] N.Paul loomba, Management: A Quantitative Perspective (New York:Macmillan,1978),p 394

[4] Антагонистической игрой, или игрой с нулевой суммой называется игра, в которой выигрыш одного из игроков равен проигрышу другого.

|

|

|