|

Причины финансовой неустойчивости предприятий

|

|

|

|

В настоящее время большая часть российских предприятий испытывает финансовые трудности. Это связано не только с общей ситуацией в стране, но и со слабостью финансового управления на предприятиях. Отсутствие навыков адекватной оценки собственного финансового состояния, анализа финансовых последствий принимаемых решений поставили многие организации на грань банкротства.

В соответствии с Федеральным законом "О несостоятельности (банкротстве)" (ФЗ РФ от 26 октября 2002 г. № 127-ФЗ), под несостоятельностью (банкротством) понимается неспособность должника в полном объеме удовлетворить требования кредиторов по денежным обязательствам и исполнить обязанности по уплате обязательных платежей в бюджет и внебюджетные фонды.

Внешними признаками несостоятельности является приостановление его текущих платежей, если предприятие не обеспечивает или заведомо не способно обеспечить выполнение требований кредиторов в течение трех месяцев со дня наступления сроков их исполнения.

Банкротство зарождается, если отсутствует постоянная аналитическая работа, направленная на выявление и нейтрализацию скрытых негативных тенденций. Прогнозирование банкротства, как показывает зарубежный опыт, возможно за 1,5-2 года до появления очевидных признаков. В своем развитии банкротство проходит несколько стадий: скрытая стадия, стадия финансовой неустойчивости, явное банкротство.

На скрытой стадии начинается незаметное снижение "цены" предприятия по причине неблагоприятных тенденций как внутри предприятия, так и во вне его. Анализ скрытой стадии банкротства можно проводить, используя так называемые формулы "цены предприятия".

|

|

|

Снижение цены предприятия может означать либо снижение его прибыльности, либо увеличение средней стоимости обязательств. Снижение прибыльности происходит под воздействием различных причин - внутренних и внешних. Значительная часть внутренних причин может быть определена как снижение качества управленческих решений. Большинство внешних причин являются проявлением общего ухудшения условий предпринимательства.

На стадии финансовой неустойчивости начинаются трудности с наличностью, появляются некоторые ранние признаки банкротства: резкие изменения в структуре баланса и отчета о финансовых результатах.

На третьей стадии предприятие не может своевременно оплачивать долги, и банкротство становится юридически очевидным. Банкротство проявляется как несбалансированность денежных потоков. Предприятие может стать банкротом как в условиях отраслевого роста, даже бума, так и в условиях отраслевого торможения и спада. В условиях резкого подъема возрастает конкуренция, а при спаде падают темпы роста.

Во всех случаях причиной банкротства является неверная оценка руководителями предприятия ожидаемых темпов роста их предприятия, под которые заранее находятся источники дополнительного, как правило, кредитного финансирования.

На сегодняшний день наиболее остро стоит проблема возникновения финансовой неустойчивости организаций, поэтому именно на этой стадии банкротства мы заострим внимание и рассмотрим ее более подробно.

На этапе финансовой неустойчивости появляются внешние признаки надвигающегося кризиса. Происходят задержки платежей, нарушение условий договоров, трудности с наличностью, конфликты на предприятии, финансовые показатели не укладываются в норму.

Прежде всего, с точки зрения финансового анализа эта стадия дает о себе знать через показатели ликвидности и финансовой устойчивости. Показатели ликвидности позволяют определить способность предприятия оплатить свои краткосрочные обязательства, реализуя свои текущие активы. Здесь применяется анализ ликвидности структуры баланса, определение коэффициентов ликвидности и финансовой устойчивости.

|

|

|

На данном этапе нежелательным являются резкие изменения любых стадий баланса в любом направлении. Однако особую тревогу должны вызывать:

- резкое уменьшение денежных средств на счетах;

- увеличение дебиторской задолженности (резкое снижение также говорит о затруднениях со сбытом, если сопровождается ростом запасов готовой продукции);

- старение дебиторской задолженности;

- разбалансирование дебиторской и кредиторской задолженности (резкое снижение, при наличии денег на счетах, также говорит о снижении объемов деятельности);

- снижение объемов продаж.

Неблагоприятным может оказаться и резкое увеличение объемов продаж, т.к. в этом случае банкротство может наступить в результате последующего разбалансирования долгов, если последует непродуманное увеличение закупок, капитальных затрат. Кроме того, рост объемов продаж может свидетельствовать о сбросе продукции перед ликвидацией предприятия.

При анализе работы предприятия тревогу также должны вызывать:

- задержки с предоставлением отчетности;

- конфликты на предприятии, увольнение кого-либо из руководства, резкое увеличение числа принимаемых решений.

Повышенного внимания требуют предприятия, испытывающие бурный рост активности. Они могут стать банкротами из-за ошибочных расчетов эффектности, разбалансированности долгов.

На стадии финансовой неустойчивости руководство часто прибегает к косметическим мерам: продолжает выплачивать высокие дивиденды, увеличивать заемный капитал, продавая часть активов, чтобы снять подозрения инвесторов. При ухудшении финансовой ситуации руководители не редко становятся склонны к незаконным действиям.

Рассмотрим финансовые проблемы организаций в России в 1997 - 2007гг (см. таблицу 5).

Таблица - 5 Оценка факторов, ограничивающих деловую активность организаций (в процентах от общего числа базовых организаций)

| 1997 | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | |

| Недостаток денежных средств | 78 | 74 | 69 | 65 | 61 | 56 | 42 | 41 | 35 |

| Недостаточный спрос на продукцию организации внутри страны | 51 | 36 | 37 | 44 | 44 | 43 | 51 | 48 | 42 |

| Неопределенность экономической обстановки | 41 | 36 | 29 | 24 | 23 | 20 | 21 | 20 | 16 |

| Отсутствие надлежащего оборудования | 14 | 19 | 20 | 19 | 19 | 18 | 30 | 30 | 30 |

| Высокая конкуренция со стороны зарубежных производителей | 15 | 11 | 12 | 15 | 16 | 17 | 22 | 25 | 25 |

| Недостаточный спрос на продукцию организации за рубежом | 12 | 11 | 12 | 14 | 13 | 13 | 19 | 19 | 18 |

|

|

|

Рассмотрим также статистику по задолженностям организаций в России в 2007г (см. таблицу 6).

Таблица - 6 Структура кредиторской и дебиторской задолженности организаций по видам экономической деятельности в 2007 г. (на конец года; в процентах к итогу)

| Наименование сектора | Кредиторская задолженность | Дебиторская задолженность | ||

| Всего | Просроченная | Всего | Просроченная | |

| Всего | 100 | 100 | 100 | 100 |

| - в том числе по видам деятельности: | ||||

| сельское хозяйство, охота и лесное хозяйство | 2,2 | 5,3 | 1,8 | 2,3 |

| рыболовство, рыбоводство | 0,3 | 0,3 | 0,1 | 0,2 |

| добыча полезных ископаемых | 8,8 | 16,9 | 9,5 | 16,9 |

| обрабатывающие производства | 27,1 | 25,8 | 25,5 | 23,0 |

| строительство | 11,3 | 9,6 | 7,7 | 6,5 |

| оптовая и розничная торговля; ремонт автотранспортных средств, мотоциклов, бытовых изделий и предметов личного пользования | 24,4 | 11,7 | 28,2 | 21,0 |

| гостиницы и рестораны | 0,3 | 0,2 | 0,2 | 0,0 |

| транспорт и связь | 8,0 | 5,5 | 9,0 | 6,4 |

| финансовая деятельность | 1,1 | 0,0 | 1,2 | 0,0 |

| операции с недвижимым имуществом, аренда и предоставление услуг | 9,6 | 9,1 | 10,4 | 8,0 |

| научные исследования и разработки | 3,4 | 1,3 | 2,1 | 1,2 |

| государственное управление и обеспечение военной безопасности; обязательное социальное обеспечение | 0,0 | 0,1 | 0,0 | 0,0 |

| образование | 0,1 | 0,0 | 0,0 | 0,0 |

| здравоохранение и предоставление социальных услуг | 0,2 | 0,1 | 0,1 | 0,0 |

| предоставление прочих коммунальных, социальных и персональных услуг | 0,5 | 0,7 | 0,6 | 0,5 |

Возникновение финансовых проблем предприятий, а именно финансовой неустойчивости обусловлено рядом причин. Данные причины можно разделить на две основные группы: внешние (не зависящие от деятельности предприятия) и внутренние (зависящие от деятельности предприятия).

|

|

|

К внешним причинам возникновения финансовой неустойчивости можно отнести:

1) Социально-экономические причины:

- рост инфляции;

- нестабильность налоговой системы;

- нестабильность регулирующего законодательства;

- снижение уровня реальных доходов населения;

- рост безработицы.

2) Рыночные причины:

- снижение емкости внутреннего рынка;

- усиление монополизма на рынке;

- нестабильность валютного рынка;

- рост предложения товаров-субститутов.

3) Прочие внешние причины:

- политическая нестабильность;

- стихийные бедствия;

- ухудшение криминогенной ситуации.

К внутренним причинам возникновения финансовой неустойчивости предприятий относятся:

1) Управленческие причины:

- неэффективный финансовый менеджмент;

- плохое управление издержками производства;

- отсутствие гибкости в управлении;

- высокий уровень коммерческого риска;

- недостаточное знание конъюнктуры рынка.

- недостаточно качественная система бухгалтерского учета и отчетности

Производственные причины:

- необеспеченность единства предприятия как имущественного комплекса;

- устаревшие и изношенные основные фонды;

- низкая производительность труда;

- высокие энергозатраты;

- перегруженность объектами социальной сферы.

Рыночные причины:

- низкая конкурентоспособность продукции;

- зависимость от ограниченного круга поставщиков и покупателей.

Конечно, все вышеперечисленные причины могут лежать в основе финансовой неустойчивости предприятия, но большее влияние на финансовое состояние оказывают управленческие причины. Иными словами, если управление финансами предприятия плохо организовано, диагностика состояния проводится не своевременно, а при возникновении каких либо финансовых трудностей не предпринимаются соответствующие меры, возникает финансовая неустойчивость и как следствие банкротство.

Поэтому, чтобы не допустить появления финансовой неустойчивости нужно постоянно оценивать финансовое состояние предприятия, и на основе полученных данных разрабатывать направления его улучшения.

Глава 2. Оценка финансового состояния ООО "Бетран - 2"

2.1 Общая характеристика ООО "Бетран - 2"

Общество с ограниченной ответственностью "Бетран - 2" было основано 23 мая 2002 года с целью выполнения строительно-монтажных работ и получения прибыли. Организация находится по адресу: г. Новосибирск, Ленинский район, ул. Блюхера 13.

Общество является самостоятельным хозяйствующим субъектом с правами юридического лица. ООО "Бетран - 2" осуществляет свою деятельность на основе учредительных документов – Учредительного договора и Устава, а так же на основании полученных в установленном порядке лицензий. При осуществлении хозяйственной и иной деятельности общество вправе по собственной инициативе принимать любые решения, не противоречащие действующему законодательству РФ; имеет право от своего имени заключать договоры и совершать иные сделки на территории России и за границей как с юридическими лицами, так и с гражданами; приобретать как в России, так и за ее пределами имущественные и личные неимущественные права и нести ответственность по своим обязательствам; быть истцом и ответчиком в суде.

|

|

|

Источниками формирования имущества общества являются:

- вклады участников в уставный капитал;

- доходы, полученные от производственно-хозяйственной деятельности;

- иное имущество, приобретенное по другим законным основаниям.

Путем объединения денежных вкладов участников общества создан уставный капитал в размере 1400000 рублей.

Деятельность общества осуществляется на основе годовых и перспективных планов, разрабатываемых и утверждаемых самостоятельно с учетом спроса на производимую продукцию и услуги, оказываемые обществом.

Источниками формирования финансовых ресурсов общества является прибыль, амортизационные отчисления, средства, полученные от продажи ценных бумаг, дополнительные взносы участников и другие поступления.

Основная деятельность ООО "Бетран - 2" - это деятельность по обеспечению строительства, реконструкции и замене сетей водопровода и канализации, а так же инженерное обслуживание и промывка сетей.

Основные виды выполняемых работ и услуг:

- Бестраншейная прокладка и ремонт подземных коммуникаций: сетей канализации, водопровода.

- Промывка и обслуживание сетей канализации и водопровода.

- Контроль качества проведенных работ.

- Сдача в аренду производственных площадей.

ООО выполняет эти работы по следующим технологиям – методом бестраншейной проходки, т.е. не производится разрытие трасс сетей (траншеи не копаются). Проходка осуществляется специальным проходческим станком под землей на глубине 2-2,5 метра из откопанного приямка.

Для выполнения работ по бестраншейной проходке ООО иногда привлекает субподрядчиков, для выполнения подготовительных работ – вскрышные работы и рытье приямков, благо устроительные работы, обратная засыпка, бетонирование и асфальтирование приямков и др. работы.

Для осуществления производственной деятельности ООО располагает необходимым оборудованием:

Геодезический инструмент: теодолит, нивелир, эл.тахеометр, рулетки, рейки.

Инженерно – строительное оборудование и автомобили:

1. Илосос КЭО – 503 - 1 шт

2. Промывочная а/м КЭО – 512 - 1 шт

3. Компрессор - 2 шт

4. Грузовой а/м ЗИЛ – 131 - 1 шт

5.Проходчик ПМ – 130 - 5 шт

6.Лебедка-тяговая - 3 шт

7.Комплект воздушных шлангов - 5 шт

8.Анкер

Большую часть выполняемых работ составляют работы на объектах города Новосибирска. В предыдущие годы ООО работало и на объектах в других городах: Кемерово, Новокузнецке и др.

В Новосибирске выполнена замена сетей канализации по ул.Ленина, по ул.Советской, построены сети водопровода и канализации к офису фирмы "Бальзам", к жилому дому по ул.Октябрьской; осуществляется регулярная промывка и обслуживание сетей завода "Винап", жирового комбината и др.

Предприятие осуществляет свою деятельность на основе заказов и договоров. В целях получения заказов ООО принимает участие в "тендерах" т.е. в своеобразных торгах на работы и услуги.

На сегодняшний день в организации работает 9 сотрудников. Структура предприятия имеет в своем составе персонал, перечисленный в таблице 1 (см. Приложение 1).

Управление обществом осуществляется на основе сочетания коллективного руководства участников общества основными вопросами его деятельности и единоличного управления директором общества (в большей степени). Полномочия по управлению обществом предоставлены собранию участников общества, являющемуся его высшим органом управления; директору и ревизионной комиссии. При голосовании на собрании участников общества каждый участник обладает количеством голосов, соответствующих его доле в уставном капитале.

Текущее руководство деятельностью предприятия осуществляет директор, назначаемый собранием участников общества сроком на 5 лет. Директор действует на основе единоначалия, организует всю работу общества, несет ответственность за его деятельность, без доверенности действует от имени общества и представляет его интересы во всех организациях, распоряжается имуществом, заключает договоры, выдает доверенности, подписывает финансовые документы, в соответствии с трудовым законодательством принимает на работу и увольняет с нее, принимает решения о поощрении работников и привлечении их к дисциплинарной и материальной ответственности, принимает решения по другим вопросам деятельности общества, не отнесенным к исключительной компетенции собрания участников.

В пределах своей компетенции директор издает приказы, дает указания обязательные для исполнения всеми работниками предприятия. В период отсутствия директора его обязанности исполняет заместитель директора, назначаемый на должность директором общества.

Таким образом, учредительные документы ООО "Бетрпн - 2"" предоставляют директору широкий круг полномочий. Стоит отметить, что в настоящее время на предприятии реализация этих полномочий носит выраженный административный характер.

Контроль за финансово-хозяйственной деятельностью предприятия осуществляет ревизионная комиссия, избираемая собранием участников общества сроком на три года. Ревизионная комиссия подотчетна собранию участников общества и представляет ему отчеты и заключения по результатам финансово-хозяйственных проверок.

2.2 Оценка финансовой устойчивости предприятия

Анализ финансового состояния организации целесообразно проводить по этапам. На первом этапе нам необходимо провести общий анализ финансового состояния, по данным бухгалтерского баланса, с целью получения предварительной оценки финансового состояния ООО "Бетран - 2".

На основании данных представленных в приложении 1 (см. таблицу 2 и 3), проанализируем динамику статей баланса за период. Результаты анализа оформим в виде таблицы 7, сформулируем соответствующие выводы.

Таблица - 7 Анализ динамики показателей бухгалтерского баланса за период 2005-2007 гг

| Показатели актива баланса | 2005 год | 2006 год | 2007 год | Темп роста, % За 2005-2006 г | Темп роста,% За 2006-2007 г |

| 1. Внеоборотные активы | |||||

| Нематериальные активы | 180 000 | 220 000 | 270 000 | 122,2 | 122,7 |

| Основные средства | 1000 000 | 1120 000 | 1190 000 | 112 | 106,25 |

| Прочие внеоборотные активы | 300 000 | 285 000 | 255 000 | 95 | 89,5 |

| Итого по разделу 1 | 1480 000 | 1625 000 | 1715 000 | 109,8 | 105,5 |

| 2. Оборотные активы | |||||

| Запасы, в т.ч: | 1670 000 | 1780 000 | 1845 000 | 106,6 | 103,6 |

| сырье, материалы и другие аналогичные ценности аналогичные ценности | 670 000 | 740 000 | 775 000 | 110,4 | 104,7 |

| готовая продукция | 550 000 | 670 000 | 730 000 | 121,8 | 108,9 |

| расходы будущих периодов | 450 000 | 370 000 | 340 000 | 82,2 | 91,8 |

| Налог на добавленную стоимость по приобретенным ценностям | 140 000 | 132 200 | 140 000 | 94,4 | 105,9 |

| Дебиторская задолженность | 420 000 | 322 800 | 250 000 | 76,8 | 77,4 |

| Денежные средства | 360 000 | 460 000 | 575 000 | 127,7 | 125 |

| Краткосрочные финансовые вложения | 30 000 | 60 000 | 105 000 | 200 | 175 |

| Итого по разделу 2 | 2620 000 | 2755 000 | 2915 000 | 105,1 | 105,8 |

| Баланс | 4100 000 | 4380 000 | 4630 000 | 106,8 | 105,7 |

| Показатели пассива баланса | |||||

| 3. Капитал и резервы | |||||

| Уставный капитал | 1400 000 | 14000 000 | 1400 000 | 100 | 100 |

| Резервный капитал | 500 000 | 510 000 | 535 000 | 102 | 104,9 |

| Нераспределенная прибыль | 470 000 | 952 600 | 1554 520 | 202,6 | 163,2 |

| Итого по разделу 3 | 2370 000 | 2862 600 | 3489 520 | 120,8 | 122 |

| 4. Долгосрочные пассивы | |||||

| Займы и кредиты | 340 000 | 540 000 | 570 000 | 158,8 | 105,5 |

| Итого по разделу 4 | 340 000 | 540 000 | 570 000 | 158,8 | 105,5 |

| 5. Краткосрочные пассивы | |||||

| Заемные средства | 500 000 | 390 000 | 110 000 | 78 | 28,2 |

| Кредиторская задолженность | 300 000 | 150 000 | 180 000 | 50 | 120 |

| Доходы будущих периодов | 450 000 | 287 400 | 110 480 | 63,8 | 38,4 |

| Прочие краткосрочные пассивы | 140 000 | 150 000 | 170 000 | 107 | 113,3 |

| Итого по разделу 5 | 1390 000 | 977 400 | 570 480 | 70,3 | 58,4 |

| Баланс | 4100 000 | 4380 000 | 4630 000 | 106,8 | 105,7 |

По результатам анализа динамики бухгалтерского баланса предприятия в 2005 - 2007 гг. необходимо сделать следующие выводы:

Внеоборотные активы в 2006 г. по сравнению с 2005 г. возросли на 9,8%, что в абсолютном выражении составляет 145 000 руб. В 2007 году по сравнению с 2006 годом рост продолжился на 5,5% и составил 90000 руб.

Это произошло за счет увеличения в 2006 г. по сравнению с 2005 г. нематериальных активов на 22,2%, что в абсолютном выражении составляет 40 000 руб. За счет увеличения в 2007 году по сравнению с 2006 годом нематериальных активов на 22,7%, что составляет 50000 руб.

За счет увеличения основных средств на 12% в 2006 году и 6,25% в 2007 году, что в абсолютном выражении соответственно составляет 120 000 руб. и 70 000 руб. Произошло снижение прочих внеоборотных активов на 5% в 2006 г. и 10,5% в 2007 г., что в абсолютном выражении составляет 15 000 руб. и 30000 руб. соответственно.

Оборотные активы в 2006 г. по сравнению с 2005 г. возросли на 5,1%, что в абсолютном выражении составило 135 000 руб. В 2007 г. оборотные активы возросли по сравнению с 2006 г. на 5,8%, что составило 160000 руб.

Запасы в 2006 г. по сравнению с 2005 г. возросли на 6,6%, что в абсолютном выражении составляет 110 000 руб. В 2007 г. запасы возросли на 3,6%, что составляет 65000 руб.

НДС по приобретенным ценностям в 2006 г. возрос на 18,75%, что в абсолютном выражении составляет 15 000 руб. В 2007 г. НДС возрос на 15,7%, что составляет 15 000 руб.

Произошло снижение дебиторской задолженности: в 2006г. на 23,2%, что в абсолютном выражении составляет 97 200 руб. В 2007 г. на 22,6%, что составляет 72800 руб.

Денежные средства в 2006 г. по сравнению с 2005 г. возросли на 27,7%, что в абсолютном выражении составляет 100 000 руб. В 2007 г. увеличение произошло на 25%, что составляет 115000 руб.

Краткосрочные финансовые вложения в 2006 г. возросли на 100%, что в абсолютном выражении составляет 30 000 руб. В 2007 г. они возросли на 75%, что составляет 45000 руб.

Капитал и резервы в 2006 г. по сравнению с 2005 г. возросли на 20,8%, что в абсолютном выражении составляет 492 600 руб. В 2007 г. по сравнению с 2006 г. капитал и резервы возросли на 22%, что составляет 626920 руб. Это произошло за счет увеличения резервного капитала в 2006 г. на 2%. За счет увеличения резервного капитала в 2007 г. на 4,9%.

За счет увеличения нераспределенной прибыли в 2006 г. на 102,6%, что в абсолютном выражении составляет 482600 руб., а так же за счет увеличения нераспределенной прибыли в 2007 г. на 63,2%, что составляет 601920 руб.

Уставный капитал за трехлетний период не изменялся.

Долгосрочные пассивы в 2006 г. по сравнению с 2005 г. увеличились на 58,8%, что в абсолютном выражении составляет 200 000 руб. В 2007 г. увеличение произошло на 5,5%, что составляет 30 000 руб.

Краткосрочные пассивы в 2006 г. по сравнению с 2005 г. снизились на 29,7%, что в абсолютном выражении составляет 412 600 руб. В 2007 г. снижение продолжилось на 41,6%, что составляет 406920 руб.

Заемные средства в 2006 г. снизились на 22%, что в абсолютном выражении составляет 110 000 руб. В 2007 г. снижение произошло на 71,8%, что составляет 280000 руб. Кредиторская задолженность в 2006 г. снизилась на 50%, что в абсолютном выражении составляет 150 000 руб. В 2007 г. кредиторская задолженность увеличилась на 20%, что составляет 30000 руб.

Доходы будущих периодов в 2006 г. снизились на 36,2%, что в абсолютном выражении составляет 162 600 руб. В 2007 г. снижение продолжилось на 61,6%, что составляет 176920 руб. Прочие краткосрочные пассивы в 2006 г. возросли на 7%, что в абсолютном выражении составляет 10 000 руб. В 2007 г. они возросли на 13,3%, что составляет 20000 руб.

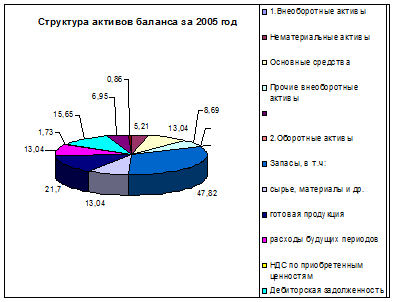

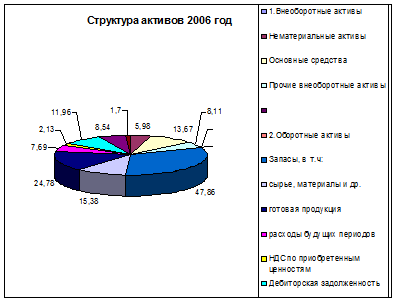

На основании данных бухгалтерского баланса проанализируем структуру активов предприятия. Результаты анализа оформим в виде таблицы 8, построим диаграмму, отражающую структуру активов, сформулируем соответствующие выводы.

Таблица - 8 Анализ структуры активов организации в 2005-2007 гг

| Показатели актива баланса | 2005 год | 2006 год | 2007 год | Уд. вес в ВБ, % | ||

| 2005 год | 2006 год | 2007 год | ||||

| 1. Внеоборотные активы | ||||||

| Нематериальные активы | 180 000 | 220 000 | 270 000 | 4,39 | 5,02 | 5,83 |

| Основные средства | 1000 000 | 1120 000 | 1190 000 | 24,39 | 25,57 | 25,7 |

| Прочие внеоборотные активы | 300 000 | 285 000 | 255 000 | 7,31 | 6,51 | 5,51 |

| Итого по разделу 1 | 1480 000 | 1625 000 | 1715 000 | 36 | 37,1 | 37,04 |

| 2. Оборотные активы | ||||||

| Запасы, в т.ч: | 1670 000 | 1780 000 | 1845 000 | 40,73 | 40,64 | 39,85 |

| сырье, материалы и др аналогичные ценности | 670 000 | 740 000 | 775 000 | 16,34 | 16,89 | 16,74 |

| готовая продукция | 550 000 | 670 000 | 730 000 | 13,41 | 15,29 | 15,77 |

| расходы будущих периодов | 450 000 | 370 000 | 340 000 | 11 | 8,45 | 7,34 |

| Налог на добавленную стоимость по приобретенным ценностям | 140 000 | 132 200 | 140 000 | 3,41 | 3,02 | 3,02 |

| Дебиторская задолженность | 420 000 | 322 800 | 250 000 | 10,24 | 7,36 | 5,4 |

| Денежные средства | 360 000 | 460 000 | 575 000 | 8,78 | 10,5 | 12,41 |

| Краткосрочные финансовые вложения | 30 000 | 60 000 | 105 000 | 0,73 | 1,37 | 2,27 |

| Итого по разделу 2 | 2620 000 | 2755 000 | 2915 000 | 63,91 | 62,9 | 62,96 |

| Баланс | 4100 000 | 4380 000 | 4630 000 | 100 | 100 | 100 |

Анализ данной таблицы за 2005 год показывает:

Значительная часть активов предприятия представлена оборотными активами, а именно: в 2005 году удельный вес оборотных активов составил 63,91%, при этом значительный удельный вес оборотных активов в 2005 г. обеспечивался высоким удельным весом запасов, который составил 40,73% в общей величине активов предприятия. Доля НДС по приобретенным ценностям в активах предприятия составила в 2005 году 3,41%. Доля дебиторской задолженности в активах предприятия в 2005 г. составила 10,24%. Доля денежных средств в 2005 году составила 8,78%. Доля краткосрочных финансовых вложений низка, в 2005 г. она составила 0,73%.

Остальная часть активов предприятия представлена внеоборотными активами, а именно: в 2005 году удельный вес внеоборотных активов составил 36%, при этом доля нематериальных активов составила 4,39%. Доля основных средств составила 24,39%. Доля прочих внеоборотных активов составила 7,31% в общей величине активов предприятия.

Анализ данной таблицы за 2006 год показывает:

Удельный вес оборотных активов в 2006 году составил 62,9%, при этом значительный удельный вес оборотных активов в 2006 г. обеспечивался высоким удельным весом запасов, который составил 40,64% в общей величине активов предприятия. Доля НДС по приобретенным ценностям в активах предприятия составила в 2006 году 3,02%. Доля дебиторской задолженности в активах предприятия в 2006 г. составила 7,36%. Доля денежных средств в 2006 г. составила 10,5%. Доля краткосрочных финансовых вложений низка, в 2006 г. она составила 1,37%.

Удельный вес внеоборотных активов в 2006 году составил 37,1%, при этом доля нематериальных активов составила 5,02%. Доля основных средств составила 25,57%. Доля прочих внеоборотных активов составила 6,51% в общей величине активов предприятия.

Анализ данной таблицы за 2007 год показывает:

Удельный вес оборотных активов в 2007 году составил 62,96%, при этом значительный удельный вес этих активов в 2007 г. обеспечивался высоким удельным весом запасов, который составил 39,85% в общей величине активов предприятия. Доля НДС по приобретенным ценностям в активах предприятия составила в 2007 году 3,02%. Доля дебиторской задолженности в активах организации в 2007 году составила 5,4%. Доля денежных средств в 2007 г. составила 12,41%. Доля краткосрочных финансовых вложений в 2007 г. по сравнению с предыдущими годами выросла, но все равно остается на низком уровне и составляет 2,27%.

Удельный вес внеоборотных активов в 2007 году составил 37,04%, при этом доля нематериальных активов составила 5,83%. Доля основных средств составила 25,7%. Доля прочих внеоборотных активов составила 5,51% в общей величине активов предприятия.

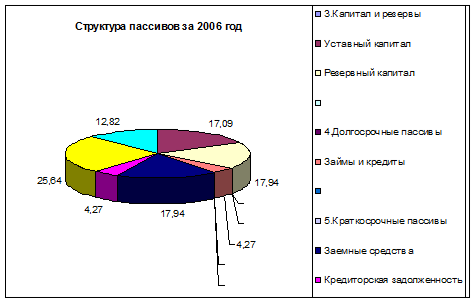

На основании данных бухгалтерского баланса проанализируем структуру источников финансирования активов (пассив). Результаты анализа оформим в виде таблицы 9, построим диаграмму, отражающую структуру пассивов, сформулируем соответствующие выводы.

Таблица - 9 Анализ структуры пассивов организации в 2005-2007 гг

| Показатели актива баланса | 2005 год | 2006 год | 2007 год | Уд. вес в ВБ, % | ||

| 2005 год | 2006 год | 2007 год | ||||

| 3. Капитал и резервы | ||||||

| Уставный капитал | 1400 000 | 14000 000 | 1400 000 | 34,15 | 31,96 | 30,24 |

| Резервный капитал | 500 000 | 510 000 | 535 000 | 12,19 | 11,64 | 11,55 |

| Нераспределенная прибыль | 470 000 | 952 600 | 1554 520 | 11,46 | 21,75 | 33,57 |

| Итого по разделу 3 | 2370 000 | 2862 600 | 3489 520 | 57,8 | 65,36 | 75,36 |

| 4. Долгосрочные пассивы | ||||||

| Займы и кредиты | 340 000 | 540 000 | 570 000 | 8,29 | 12,33 | 12,31 |

| Итого по разделу 4 | 340 000 | 540 000 | 570 000 | 8,29 | 12,33 | 12,31 |

| 5. Краткосрочные пассивы | ||||||

| Заемные средства | 500 000 | 390 000 | 110 000 | 12,19 | 8,9 | 2,37 |

| Кредиторская задолженность | 300 000 | 150 000 | 180 000 | 7,32 | 3,42 | 3,89 |

| Доходы будущих периодов | 450 000 | 287 400 | 110 480 | 10,97 | 6,56 | 2,38 |

| Прочие краткосрочные пассивы | 140 000 | 150 000 | 170 000 | 3,41 | 3,42 | 3,67 |

| Итого по разделу 5 | 1390 000 | 977 400 | 570 480 | 33,9 | 22,31 | 12,32 |

| Баланс | 4100 000 | 4380 000 | 4630 000 | 100 | 100 | 100 |

Анализ данной таблицы за 2005 год показывает:

Значительная часть пассивов предприятия представлена капиталом и резервами (СК), а именно: в 2005 году доля капитала и резервов в общей величине пассивов предприятия составила 57,8%, при этом значительный удельный вес собственного капитала предприятия в 2005 г. обеспечивался высоким удельным весом уставного капитала, который составил 34,15%. Доля резервного капитала в пассивах организации составила 12,19%. Доля нераспределенной прибыли составила 11,46%. Доля краткосрочных пассивов в общей величине пассивов предприятия составила 33,9%, при этом значительный удельный вес краткосрочных пассивов в 2005 г. обеспечивался высоким удельным весом заемных средств, который составил 12,19% в общей величине пассивов предприятия. Доля кредиторской задолженности составила 7,32%. Доля доходов будущих периодов в 2005 г. составила 10,97%. Доля прочих краткосрочных пассивов составила 3,41% в общей величине пассивов. Удельный вес долгосрочных пассивов в 2005 г. составил 8,29% в общей величине пассивов.

Анализ данной таблицы за 2006 год показывает:

Значительная часть пассивов предприятия представлена капиталом и резервами. Удельный вес капитала и резервов составил за 2006 г. 65,36%, при этом доля уставного капитала составила 31,96%. Доля резервного капитала составила 11,64%. Доля нераспределенной прибыли составила 21,75% в общей величине пассивов организации.

В 2006 году доля краткосрочных пассивов в общей величине пассивов предприятия составила 22,31%, при этом доля заемных средств составила 8,9%. Доля доходов будущих периодов составила 6,56%. Доля кредиторской задолженности составила 3,42%. Доля прочих краткосрочных пассивов составила 3,42% в общей величине пассивов предприятия.

Удельный вес долгосрочных пассивов в 2006 г. составил 12,33% в общей величине пассивов предприятия.

Анализ данной таблицы за 2007 год показывает:

Значительная часть пассивов предприятия представлена капиталом и резервами, а именно: в 2007 году доля собственного капитала в общей величине пассивов предприятия составила 75,36%, при этом значительный удельный вес капитала и резервов в 2007 г. обеспечивался высоким удельным весом уставного капитала, который составил 30,24% в общей величине пассивов организации. Доля резервного капитала составила 11,55%. Доля нераспределенной прибыли составила 33,57%.

В 2007 году доля краткосрочных пассивов в общей величине пассивов организации составила 12,32%, при этом доля доходов будущих периодов в пассивах организации составила 2,38%. Доля заемных средств составила 2,37%. Доля кредиторской задолженности составила 3,89%. Доля прочих краткосрочных пассивов составила 3,67% в общей величине пассивов.

Удельный вес долгосрочных пассивов в 2007 году составил 12,31% в общей величине пассивов.

Оценка финансовой устойчивости предприятия

После того, как мы проанализировали динамику и структуру бухгалтерского баланса, переходим к следующему этапу, чтобы оценить финансовую устойчивость предприятия.

На основании данных бухгалтерского баланса, представленного в приложении 1, проведем анализ финансовой устойчивости предприятия.

Финансово-устойчивым считается такое предприятие, которое за счет собственных средств покрывает средства, вложенные в активы, не допускает неоправданной дебиторской и кредиторской задолженности и рассчитывается в срок по своим обязательствам.

Финансовая устойчивость оценивается по соотношению собственных и заемных средств. Абсолютными показателями финансовой устойчивости (неустойчивости) являются показатели излишка (недостатка) источников средств для формирования запасов и затрат. Методика расчета абсолютных показателей финансовой устойчивости предприятия представлена в таблице 10. Результаты расчета представим в виде таблице 10 и сформулируем выводы о финансовой устойчивости предприятия за период.

Таблица - 10 Расчет и анализ финансовой устойчивости предприятия за 2005-2007 гг., руб.

| Показатели | 2005год | 2006год | ||

|

|

|