|

Анализ финансовых результатов ООО «Ремприбор»

|

|

|

|

Изучим состав и динамику финансовых результатов ООО «Ремприбор» за 2006-2008 г.г. по данным Отчета о прибылях и убытках (Приложения 4, 5 и 6).

Таблица 4. Динамика и состав финансовых результатов ООО «Ремприбор» тыс.руб.

| Показатели | 2006 г. | 2007 г. | 2008 г. | 2007 г. к 2006 г. | 2008 г. к 2006 г. | 2008 г. к 2007 г. | |||

| +/-, тыс. руб. | темп роста, % | +/-, тыс. руб. | темп роста, % | +/-, тыс. руб. | темп роста, % | ||||

| Выручка от продаж услуг | 89289 | 214986 | 487351 | +125697 | 240.8 | +398062 | 545.8 | +272365 | 126.7 |

| Себестоимость | 45556 | 167879 | 151834 | +122323 | 368.5 | +106278 | 333.3 | -16045 | 90.4 |

| Валовая прибыль | 43733 | 47107 | 335517 | +3374 | 107.7 | +291784 | 767.2 | +288410 | 712.2 |

| Коммерческие расходы | 7498 | 3401 | 20250 | -4097 | 45.4 | +12752 | 270.0 | +16849 | 595.4 |

| Управленческие расходы | 15336 | 19199 | 22599 | +3863 | 125.2 | +7263 | 147.4 | +3400 | 117.7 |

| Прибыль от продаж | 20899 | 24507 | 292668 | +3608 | 117.3 | +271769 | 1400.4 | +268161 | 1094.2 |

| Проценты к получению | - | - | 2 | - | - | +2 | - | +2 | - |

| Проценты к уплате | 4403 | 1556 | 305 | -2847 | 35.3 | -4098 | 6.9 | -1251 | 19.6 |

| Прочие доходы | 132 | 204 | 944 | +72 | 154.5 | +812 | 715.2 | +740 | 462.7 |

| Прочие расходы | 1482 | 1846 | 7490 | +364 | 124.6 | +6008 | 505.4 | +5644 | 405.7 |

| Прибыль до налогообложения | 15146 | 21309 | 285819 | +6163 | 140.7 | +270673 | 1887.1 | +264510 | 1341.3 |

| Налог на прибыль | 1800 | 2520 | 35323 | +720 | 140.0 | +33523 | 1962.4 | +32803 | 1301.7 |

| Чистая прибыль | 13346 | 18789 | 250496 | +5443 | 140.8 | +237150 | 1876.9 | +231707 | 1876.9 |

Как видно из данных, приведенных в таблице 4, выручка от продажи услуг ООО «Ремприбор» в 2008 году увеличилась по сравнению с 2006 годом на 398062 руб. (на 445.82 %), по сравнению с прошлым годом – на 272365 тыс.руб. (на 26.7 %). Себестоимость проданных услуг в 2008 году по сравнению с 2006 увеличилась меньшими темпами – на 233.3 %, а по сравнению с 2006 годом снизилась на 16045 тыс.руб., или на 9.6 %. Валовая прибыль ООО «Ремприбор» увеличивается очень быстрыми темпами. В 2008 году данный показатель составил 335517 тыс.руб., что больше значения 2006 года на 291784 тыс.руб., или на 667.2 % и выше прошлогоднего значения на 288410 тыс.руб., или на 612.2 %. Коммерческие расходы в 2008 году резко увеличились по сравнению с уровнем прошлого года на 495.4 %, в абсолютном выражении увеличение составляет 16849 тыс. руб. Управленческие расходы также увеличились по сравнению с прошлым годом, однако в меньшей степени – на 17.7 %, или на 3400 тыс.руб. Прибыль от продаж в 2008 году по сравнению с 2006 годом увеличилась очень значительно - на 271769, или в 14 раз. По сравнению с прошлым годом показатель увеличился на 268161 тыс.руб., или почти в 11 раз. Проценты к получению в 2008 году составили 2 тыс.руб., ранее исследуемое предприятие их не получало. Проценты к уплате в течение исследуемого снизились на 80.4 %, в абсолютном выражении снижение составляет 4098 тыс.руб.

|

|

|

Прочие доходы в 2008 году составили 944, что больше прошлогоднего значения аналогичного показателя на 740 тыс.руб., или на 362.7 %. Прочие расходы в 2008 году значительно увеличились (на 5644 тыс.руб., или на 305.7 % по сравнению с прошлым годом) и составили 7490 тыс.руб. Прибыль до налогообложения в 2008 году составила 285819 тыс.руб. По сравнению с 2006 годом данный показатель увеличился на 270673 тыс.руб. (в 14 раз), а по сравнению с прошлым годом – на 264510 тыс.руб., или более чем в 13 раз. Соответственно увеличились платежи налога на прибыль (в 2008 году по сравнению с прошлым годом на 32803 тыс.руб., или в 14 раз). Чистая прибыль ООО «Ремприбор» имеет очень высокие темпы роста. В 2008 году ее размер составил 250496 тыс.руб., по сравнению с 2006 годом показатель увеличился на 231707 тыс.руб. (почти в 19 раз), а по сравнению с прошлым годом – на 237150 тыс.руб. Проанализируем уровень себестоимости услуг ООО «Ремприбор» как отношение себестоимости, коммерческих и управленческих расходов к выручке от продажи услуг (таблица 5 и рис. 2).

Таблица 5. Анализ уровня себестоимости услуг ООО «Ремприбор» тыс.руб.

|

|

|

| № п/п | 2006 г. | 2007 г. | 2008 г. | |

| 1 | Выручка от продаж услуг | 89289 | 214986 | 487351 |

| 2 | Себестоимость товаров | 45556 | 167879 | 151834 |

| 3 | Уровень себестоимости товаров, % | 51.021 | 78.088 | 31.155 |

| 4 | Коммерческие расходы | 7498 | 3401 | 20250 |

| 5 | Уровень коммерческих расходов, % | 8.397 | 1.581 | 4.155 |

| 6 | Управленческие расходы | 15336 | 19199 | 22599 |

| 7 | Уровень управленческих расходов, % | 17.176 | 8.930 | 4.637 |

Как видно из приведенных данных, уровень себестоимости продажи услуг ООО «Ремприбор» имеет тенденцию к снижению. В 2008 году данный показатель составил 31.2 %, что ниже прошлогоднего уровня (78.1 %) и аналогичного показателя 2006 года (51.0 %). Уровень коммерческих расходов увеличился с 1.6 % в 2007 году до 4.2 % в 2008 году. Уровень управленческих расходов в 2008 году снизился по сравнению с 2007 годом до 4.6 % (на 4.3 %).

Рис. 2 Уровень себестоимости продажи услуг ООО «Ремприбор» в 2006-2008 г.г.

Проанализируем, за счет каких факторов увеличилась прибыль от продажи услуг ООО «Ремприбор» в 2008 году по сравнению с прошлым годом. Рассчитаем абсолютное изменение прибыли:

Δ П пр. = П 2008 г. - П 2007 г. = 292668 - 24507 = +268161 тыс.руб.

Проанализируем влияние выручки от продажи услуг на изменение прибыли от продаж. Расчет влияния этого фактора нужно разложить на две части. Так как выручка ООО «Ремприбор» - это произведение количества и цены реализуемых услуг, то сначала рассчитаем влияние на прибыль от продаж цены, по которой продавалась услуги, а затем рассчитаем влияние на прибыль изменения физического объема оказанных услуг. Рассчитаем индекс изменения цен на услуги ООО «Ремприбор» (Jц) с учетом среднего повышения цен в течение года 5 %:

Jц = (100 % ± Δ Ц %) / 100 % (2.1)

где Δ Ц% — прирост (снижение) цены на услуги за анализируемый период (в %).

Jц 2008 г. = (100 % + 5 %) / 100 % = 1.05

Следовательно, выручка ООО «Ремприбор» от продажи услуг в отчетном периоде (2008 год) в сопоставимых ценах будет равна:

В' = В1 / Jц, (2.2)

где В' - выручка от продажи в сопоставимых ценах;

В1 - выручка о продажи услуг в отчетном периоде;

Jц - индекс цены.

В' 2008 г. = 487351 тыс. руб.: 1.05 = 464144 тыс.руб.

Влияние на выручку ООО «Ремприбор» изменения цен рассчитывается по формуле:

Δ В ц = В1 – (В1: Jц) = В1 - В' (2.3)

|

|

|

Δ В ц = 487351 тыс. руб. – 464144 тыс.руб. = + 23207 тыс. руб.

Таким образом, за счет увеличения цен на услуги в течение 2008 года в среднем на 5 % выручка ООО «Ремприбор» от продажи услуг увеличилась на 13937 тыс. руб. Влияние изменения на выручку ООО «Ремприбор» количества проданных услуг рассчитаем по формуле:

Δ В к = В' – В0 (2.4)

Δ В к = 464144 тыс.руб. - 214986 тыс.руб. = +249158 тыс.руб.

Для определения степени влияния изменения цены услуг на изменение суммы прибыли ООО «Ремприбор» от продажи сделаем следующий расчет:

ΔПц = (ΔВц х R0) х 100 %, (2.5)

где ΔПц изменение прибыли от продажи под влиянием изменения цены;

ΔВц - показатель изменения выручки от продажи под влиянием цены;

R0- рентабельность продаж в базисном периоде

ΔПц = (23207 х 11.399 %) х 100 % = + 2645 тыс. руб.

Как показывают расчеты, прибыль ООО «Ремприбор» от продажи услуг за счет роста цен в 2008 году по сравнению с прошлым годом увеличилась на 2645 тыс. руб.

Влияние изменения количества оказанных услуг на сумму прибыли ООО «Ремприбор» от продажи можно рассчитать следующим образом:

Δ П к = ((В1 – В0) – ΔВц) х R0) = (ΔВк х R0): 100 %, (2.6)

где ΔП к изменение прибыли от продажи под влиянием изменения количества оказанных услуг;

ΔВ к - показатель изменения выручки от продажи под влиянием изменения количества оказанных услуг;

В1, В0 - соответственно выручка от продажи в отчетном (1) и базисном (0) периодах.

Δ П к = (249158 х 11.399 %) х 100 % = + 28402 тыс. руб.

Таким образом, за счет увеличения количества оказанных услуг в 2008 году по сравнению с прошлым годом прибыль ООО «Ремприбор» от продаж увеличилась на 28402 тыс.руб. Расчет влияния себестоимости оказанных услуг на сумму прибыли ООО «Ремприбор» от продажи осуществляется следующим образом:

Δ П с/с = (В1 х (УС1 – УС0): 100 %, (2.7)

где УС1 и УС0 — соответственно уровни себестоимости в отчетном и базисном периодах.

Δ П с/с = (487351х (31.155 – 78.088): 100 % = -228736 тыс. руб.

Расчеты показывают, что за счет снижения уровня себестоимости услг с 78.088 % в 2007 году до 31.155 % в 2008 году прибыль ООО «Ремприбор» от продажи услуг увеличилась на 228736 тыс.руб. Для расчета влияния на прибыль ООО «Ремприбор» от продажи услуг фактора «Коммерческие расходы» используется формула, аналогичная предыдущей:

|

|

|

Δ П кр = (В1 х (УКР1 – УКР0): 100 %, (2.8)

где УКР1 и УКР0 - соответственно уровни коммерческих расчетов в отчетном и базисном периодах.

Δ П кр = (487351х (4.155 – 1.581): 100 % = + 12544 тыс. руб.

По итогам расчетов можно сделать вывод, что рост уровня коммерческих расходов ООО «Ремприбор» в 2008 году по сравнению с прошлым годом на 2.574 % привело к снижению прибыли от продажи услуг на 12544 тыс. руб. Анализ влияния на прибыль ООО «Ремприбор» от продаж фактора «Управленческие расходы» проводится по формуле:

Δ П ур = (В1 х (УУР1 – УУР0): 100 %, (2.9)

где УУР1 и УУР0 - соответственно уровни управленческих расходов в отчетном и базисном периодах.

Δ П кр = (487351 х (4.637 – 8.930): 100 % = - 20922 тыс. руб.

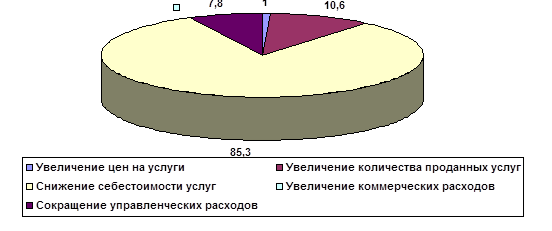

Как показывают расчеты, снижение уровня управленческих расходов привело к увеличению прибыли ООО «Ремприбор» от продажи услуг на 20922 тыс.руб. Обобщим влияние факторов на формирование прибыли ООО «Ремприбор» от продажи услуг в 2008 году по сравнению с прошлым годом (таблица 6 и рис. 3).

Таблица 6. Анализ влияния факторов на изменение прибыли ООО «Ремприбор» от продажи услуг в 2008 году по сравнению с прошлым годом тыс. руб.

| № п/п | Факторы | Влияние на прибыль, тыс.руб. | Удельный вес фактора в общем результате, % |

| 1 | Увеличение выручки | +31047 | 11.6 |

| 1а | Увеличение цен на услуги | + 2645 | 1.0 |

| 1б | Увеличение количества проданных услуг | + 28402 | 10.6 |

| 2 | Снижение себестоимости услуг | + 228736 | 85.3 |

| 3 | Увеличение коммерческих расходов | - 12544 | -4.7 |

| 4 | Сокращение управленческих расходов | + 20922 | 7.8 |

| Итого | 292668- 24507 = +268161 | 100 |

Как видно из приведенных данных, наибольшее влияние на увеличение прибыли от продажи услуг оказало снижение их себестоимости. Общее увеличение за счет этого фактора составило 85.3 %. Увеличение выручки способствовало росту прибыли от продаж на 11.6 %. На долю сокращения управленческих расходов приходится 7.8 % в общем объеме увеличения прибыли ООО «Ремприбор» от продажи услуг. Негативно на показатель прибыли от продаж повлияло только увеличение коммерческих расходов. За счет этого фактора прибыль от продаж снизилась на 4.7 %.

Рис. 3 Влияние факторов на увеличение прибыли ООО «Ремприбор» в 2008 году по сравнению с прошлым годом

Факторы от прочей деятельности и чрезвычайные факторы иногда оказывают столь же существенное влияние на чистую прибыль, как факторы хозяйственной сферы. Их влияние на сумму чистой прибыли ООО «Ремприбор» тоже можно определить. В данном случае используем метод балансовой увязки и факторную модель чистой прибыли отчетного периода аддитивного вида (формула 1.1).

|

|

|

Таблица 7. Результаты факторного анализа чистой прибыли ООО «Ремприбор» в 2008 году по сравнению с прошлым годом Тыс.руб.

| № п/п | Факторы | Расчет влияния | Влияние на чистую прибыль |

| 1 | Увеличение выручки от оказания услуг | 487351-214986 | +272365 |

| 2 | Уменьшение себестоимости услуг | 151834-167879 | +16045 |

| 3 | Увеличение коммерческих расходов | 20250-3401 | -16849 |

| 4 | Увеличение управленческих расходов | 22599-19199 | -3400 |

| 5 | Увеличение процентов к получению | 2 - 0 | +2 |

| 6 | Снижение процентов к уплате | 305-1556 | +1251 |

| 8 | Увеличение прочих доходов | 944-204 | +740 |

| 9 | Увеличение прочих расходов | 7490-1846 | -5644 |

| 10 | Увеличение налога на прибыль | 35323-2520 | -32803 |

| Итого: | 250885-18849= +231707 | +231707 |

Влияние фактора определяется по данным формы №2 (абсолютные отклонения). Все показатели нужно разделить на факторы прямого и обратного влияния по отношению к прибыли. На какую величину увеличивается (уменьшается) показатель-фактор «прямого действия», на такую же сумму увеличивается (уменьшается) прибыль. Факторы «обратного действия» (расходы) влияют на сумму прибыли противоположным образом (Таблица 7.). Как видно из таблицы 7, к увеличению чистой прибыли ООО «Ремприбор» в 2008 году по сравнению с прошлым годом в первую очередь привело увеличение выручки от продажи услуг. За счет этого фактора чистая прибыль увеличилась на 272365 тыс.руб. Снижение себестоимости услуг позволило увеличить чистую прибыль на 16045 тыс.руб. Снижение процентов к уплате увеличило чистую прибыль на 1251 тыс.руб. За счет увеличения прочих доходов чистая прибыль возросла на 740 тыс.руб. Все остальные факторы привели к снижению чистой прибыли ООО «Ремприбор». Наиболее существенное влияние при этом оказало увеличение платежей налога на прибыль. За счет этого фактора чистая прибыль ООО «Ремприбор» снизилась на 32803 тыс. руб. Увеличение коммерческих расходов привело к снижению чистой прибыли на 16849 тыс. руб., увеличение управленческих расходов – на 3400 тыс. руб. В результате влияния всех перечисленных факторов чистая прибыль ООО «Ремприбор» в 2008 г. увеличилась по сравнению с уровнем прошлого года на 231707 тыс. руб.

Показатели прибыли (кроме валовой прибыли) используются в расчете показателей рентабельности (в числителе). Поэтому далее в работе необходимо проанализировать рентабельность деятельности ООО «Ремприбор».

Рассчитаем показатель рентабельности продаж по формуле (1.2) за 2006 г., 2007 г. и 2008 г:

Р пр. 2006 г. = 20899: 89289 x 100% = 23.406 %

Р пр. 2007 г. = 24507: 214986 x 100% = 11.399 %

Р пр. 2008 г. = 292668: 487351 x 100% = 60.053 %

Как показывают вышеприведенные расчеты, рентабельность продаж в 2007 году снизилась по сравнению с прошлым годом (на 12.007 %). Однако в 2008 году исследуемый показатель резко возрос до 60.053 %, что оценивается положительно (в 2008 году на один рубль выручки было получено 0.60 руб. прибыли от продаж). Таким образом, рентабельность продажи услуг ООО «Ремприбор» может быть оценена как очень высокая (рис. 4).

Рис. 4 Динамика рентабельности продаж ООО «Ремприбор» за 2006-2008 г.г.

Проанализируем, за счет каких факторов увеличилась рентабельность продаж ООО «Ремприбор» в 2008 году по сравнению с прошлым годом. Рентабельность продаж (Рпр) - это отношение суммы прибыли от продаж к объему оказанных услуг:

Рпр = (В – С – КР – УР): В х 100 % = Пп: В х 100 % (2.10)

Из этой факторной модели следует, что на рентабельность продаж влияют те же факторы, что и на прибыль от продажи. Рассчитаем абсолютное изменение рентабельности продаж:

Δ Р пр. 2008 г. = Р пр. 2008 г. - Р пр. 2007 г. = 60.053 % - 11.399 % = +48.654 %

Чтобы определить, как каждый фактор повлиял на рентабельность продаж, необходимо осуществить расчеты методом цепных подстановок:

Р пр. 2007 г. = (214986– 167879 - 3401- 19199): 214986 x 100% = 11.399 %

Р пр. усл. 1. = (487351– 167879 - 3401- 19199): 487351 x 100% = 60.915 %

Р пр. усл. 2. = (487351– 151834 - 3401- 19199): 487351 x 100% = 64.208 %

Р пр. усл. 3. = (487351– 151834 - 20250- 19199): 487351 x 100% = 60.750 %

Р пр. 2008 г. = (487351– 151834 - 20250- 19199): 487351 x 100% = 60.053 %

Таким образом, за счет роста выручки рентабельность от продаж увеличилась на 49.516 % (60.915 – 11.309). Снижение себестоимости услуг привело к росту рентабельности продаж на 3.293 % (64.208 – 60.915). По причине роста коммерческих расходов рентабельность продаж снизилась на 3.458 % (60.750 – 64.208). За счет роста управленческих расходов рентабельность продаж снизилась на 0.697 % (60.053 – 60.750). Рассмотрим динамику общего показателя рентабельности организации (Рорг) для ООО «Ремприбор» по формуле 1.3:

Рорг 2006 г. = 13346: 89289 х 100 % = 14.947 %

Рорг 2007 г. = 18789: 214986 х 100 % = 8.740 %

Рорг 2008 г. = 250885: 487351 х 100 % = 51.479 %

По итогам расчетов можно сделать вывод, что общая рентабельность ООО «Ремприбор» имеет тенденцию к снижению, однако в течение исследуемого периода финансово-хозяйственная деятельность предприятия была прибыльной (рис. 5). В 2008 году общая рентабельность предприятия очень значительно увеличилась по сравнению с прошлым годом на 42.739 % и составила 51.479 %. По сравнению с 2006 годом исследуемый показатель также увеличился – на 36.532 %.

Рис. 5 Динамика общей рентабельности ООО «Ремприбор» за 2006-2008 г.г.

Рассчитаем абсолютное изменение рентабельности организации в 2007 году по сравнению с прошлым годом:

Δ Рорг = Рорг 2008 г. - Рорг 2007 г. = 6.103 % - 5.850 % = +0.253 %

Проанализируем методом цепных подстановок, какие факторы повлияли на общую рентабельность ООО «Ремприбор»:

Рорг 2007 г. = 18789: 214986 х 100 % = 8.740 %

Рорг усл. = 250885: 214986 х 100 % = 116.698 %

Рорг 2008 г. = 250885: 487351 х 100 % = 51.479 %

Как видно из вышеприведенных расчетов, за счет роста чистой прибыли общая рентабельность ООО «Ремприбор» увеличилась на 107.958 % (116.698 – 8.740). Рост выручки привел к снижению общей рентабельности на 65.219 % (51.479 – 116.698). Показатель рентабельности капитала позволяет судить о том, насколько эффективно в организации используются имущество (основной и оборотный капитал) или весь инвестированный капитал. Исследуем рентабельность капитала ООО «Ремприбор» (Рк) по формуле 1.4:

Рк 2006 г. = 13346: ((181401+227127):2) х 100 % = 6.534 %

Рк 2007 г. = 18789: ((227127 + 399322):2) х 100 % = 5.999 %

Рк 2008 г. = 250885: ((399322 + 751452): 2) х 100 % = 43.603 %

Вышеприведенные расчеты свидетельствуют об эффективном использовании капитала в условиях ООО «Ремприбор», что оценивается положительно. В 2007 году на 1 руб. совокупного капитала было получено 0.065 руб. чистой прибыли (рис. 6). В 2007 году исследуемый показатель снизился до 0.060 руб. чистой прибыли на 1 руб. капитала, а в 2008 году – резко возрос до 0.44 руб.

Рис. 6 Динамика рентабельности капитала ООО «Ремприбор» за 2006-2008 г.г.

Определим влияние факторов первого порядка на увеличение рентабельности капитала ООО «Ремприбор» в 2008 году по сравнению с прошлым годом. За исследуемый период показатель увеличился на 37.604 % (43.603 – 5.999). Рассчитаем влияние факторов на данный показатель способом цепных подстановок:

Рк 2007 = Пч0 / К0 х 100 % = 18789: 313224.5 х 100 % = 5.999 %

Рк усл = Пч1 / К0 х 100 % = 250885: 313224.5 х 100 % = 80.098 %

Рк 2007 = Пч1 / К1 х 100 % = 250885: 575387 х 100 % = 43.603 %

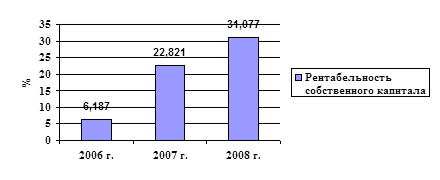

Как показывают расчеты, за счет увеличения суммы чистой прибыли рентабельность капитала ООО «Ремприбор» увеличилась на 74.099 % (80.098 – 5.999). За счет роста общей суммы капитала его рентабельность снизилась на 36.495 % (43.603 – 80.098). Проанализируем рентабельность собственного капитала ООО «Ремприбор» (Рск):

Рск 2006 г. = 13346: ((75388 +76363): 2) х 100 % = 17.589 %

Рск 2007 г. = 18789: ((76363 + 114666): 2) х 100 % = 19.671 %

Рск 2008 г. = 250885: ((114666 + 144121):2) х 100 % = 193.893 %

Вышеприведенные расчеты показывают, что в 2006 году на 1 руб. собственного капитала была получена чистая прибыль в сумме 0.18 руб. (рис. 7). Рентабельность собственного капитала ООО «Ремприбор» в 2007 году увеличилась и составила 19.671 %, в 2008 году показатель резко увеличился до 193.893 %. Следовательно, на предприятии очень эффективно используется капитал, инвестированный за счет собственных источников финансирования.

Рис. 7 Динамика рентабельности собственного капитала ООО «Ремприбор» за 2006-2008 г.г.

В 2008 г. рентабельность собственного капитала ООО «Ремприбор» увеличилась по сравнению с 2007 годом на 174.222 % (193.893 – 19.671). Проведем методом цепных подстановок факторный анализ рентабельности собственного капитала за счет изменения его величины и объема чистой прибыли:

Рск 2007 г. = Пч0 / Ск0 х 100 % = 18789: 95514.5 х 100 % = 19.671 %

Рассчитаем влияние чистой прибыли на показатель:

Рск усл. = Пч1 / Ск0 х 100 % = 250885: 95514.5 х 100 % = 262.667 %

За счет роста суммы чистой прибыли ООО «Ремприбор» рентабельность собственного капитала увеличилась на 242.996 % (262.667 – 19.671). Рассчитаем влияние роста собственного капитала ООО «Ремприбор» на показатель его рентабельности:

Рск 2008 г. = Пч1 / Ск1 х 100 % = 250885: 129393.5 х 100 % = 193.893 %

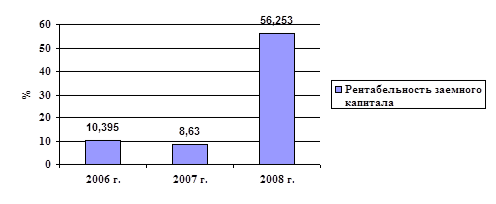

За счет увеличения размера собственного капитала его рентабельность снизилась на 68.774 % (193.893 – 262.667). Проанализируем рентабельность заемного капитала ООО «Ремприбор» (Рзк):

Рзк 2006 г. = 13346: ((106013 + 150764): 2) х 100 % = 10.395 %

Рзк 2007 г. = 18789: ((150764 + 284656): 2) х 100 % = 8.630 %

Рзк 2008 г. = 250885: ((284656 + 607331): 2) х 100 % = 56.253 %

Вышеприведенные расчеты показывают, что в 2006 году на 1 руб. заемного капитала была получена чистая прибыль в сумме 0.10 руб. (рис. 8). Рентабельность заемного капитала ООО «Ремприбор» в 2007 году составила 8.630 %, в 2008 году показатель резко увеличился до 56.253 %, или в 6.5 раза. Следовательно, на предприятии очень эффективно используется заемный капитал.

Рис. 8 Динамика рентабельности заемного капитала ООО «Ремприбор» за 2006-2008 г.г.

Проанализируем методом цепных подстановок, за счет каких факторов увеличилась рентабельность заемного капитала ООО «Ремприбор» в 2008 году по сравнению с 2007 годом. Общее увеличение составило 47.623 % (56.253 – 8.630).

Рзк 2007 г. = Пч0 / Зк0 х 100 % = 18789: 217710 х 100 % = 8.630 %

Рассчитаем влияние чистой прибыли на показатель:

Рск усл. = Пч1 / Зк0 х 100 % = 250885: 217710 х 100 % = 115.238 %

За счет роста суммы чистой прибыли ООО «Ремприбор» рентабельность заемного капитала увеличилась на 106.608 % (115.238 – 8.630). Рассчитаем влияние роста заемного капитала ООО «Ремприбор» на показатель его рентабельности:

Рзк 2008 г. = Пч1 / Зк1 х 100 % = 250885: 445993.5 х 100 % = 56.253 %

За счет сокращения объема заемного капитала его рентабельность увеличилась на 58.985 % (56.253 – 115.238). Рассчитаем рентабельность основного капитала в условиях ООО «Ремприбор» (Рок) по формуле 1.5:

Рок 2006 г. = 13346: ((102427 + 125338): 2) х 100 % = 11.719 %

Рок 2007 г. = 18789 : ((125338 + 155833):2) х 100 % = 13.365 %

Рок 2008 г. = 250885: ((155833 + 202689):2) х 100 % = 139.955 %

Рентабельность основного капитала ООО «Ремприбор» значительно выше, чем всего имущества данного предприятия. В 2008 году показатель составил 139.955 %, что значительно выше прошлогоднего уровня - на 126.590 %. По сравнению с 2006 г. эффективность использования основных средств увеличилась на 128.236 % (рис. 9).

Рис. 9 Динамика рентабельности основного капитала ООО «Ремприбор» за 2006-2008 г.г.

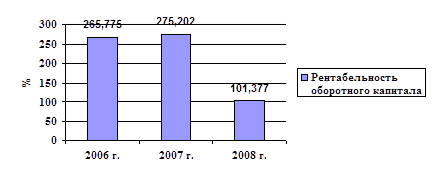

Проанализируем рентабельность оборотного капитала ООО «Ремприбор» (Робк):

Робк 2006 г. = 13346: ((49130 + 51301):2) х 100 % = 265.775 %

Робк 2007 г. = 18789: ((51301 + 85246): 2) х 100 % = 275.202 %

Робк 2008 г. = 250885: ((85246 + 409708): 2) х 100 % = 101.377 %

Рентабельность оборотного капитала ООО «Ремприбор» очень высока, однако имеет тенденцию к снижению (рис. 10). В 2008 году показатель составил 101.377 %, что значительно ниже как прошлогоднего уровня - на 173.825 %, так и аналогичного показателя 2006 года - на 164.398 %. Проанализируем методом цепных подстановок, за счет каких факторов увеличилась рентабельность оборотного капитала ООО «Ремприбор» в 2008 году по сравнению с 2007 годом. Общее снижение составило 173.825 % (101.377 – 275.202).

Робк 2007 г. = Пч0 / ОБк0 х 100 % = 18789: 68273.5 х 100 % = 275.202 %

Рассчитаем влияние чистой прибыли на показатель:

Рск усл. = Пч1 / Зк0 х 100 % = 250885: 68273.5 х 100 % = 367.471 %

За счет роста суммы чистой прибыли ООО «Ремприбор» рентабельность оборотного капитала увеличилась на 92.269 % (367.471 – 275.202).

Рис. 10 Динамика рентабельности оборотного капитала ООО «Ремприбор» за 2006-2008 г.г.

Рассчитаем влияние роста оборотного капитала ООО «Ремприбор» на показатель его рентабельности:

Робк 2008 г. = Пч1 / Обк1 х 100 % = 250885: 247477 х 100 % = 101.377 %

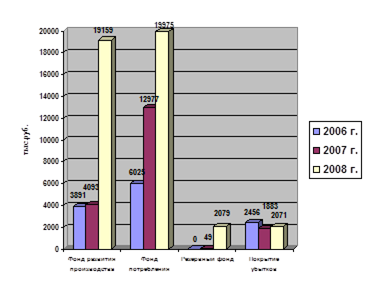

За счет роста объема оборотного капитала его рентабельность снизилась на 266.094 % (101.377 – 367.471). Проанализируем структуру и динамику распределения чистой прибыли ООО «Ремприбор» в фонды специального назначения за 2006-2008 г.г. (таблица 8, рис. 11).

Таблица 8. Распределение чистой прибыли ООО «Ремприбор» в 2006-2008 гг.тыс.руб.

| Показатели | 2006 г. | 2007 г. | 2008 г. | изменение 2008 г. к 2006 г. | изменение 2008 г. к 2007 г. | ||

| +/-, тыс. руб. | Темп роста, % | +/-, тыс. руб. | Темп роста, % | ||||

| Чистая прибыль | 13346 | 18789 | 250496 | +237150 | 1876.9 | +231707 | 1876.9 |

| Распределенная прибыль | 12372 | 19002 | 215717 | +203345 | 1743.6 | +196715 | 1135.2 |

| Удельный вес распределенной прибыли | 92.7 | 101.1 | 86.1 | -6.6 | 92.9 | -15.0 | 85.2 |

| Распределение чистой прибыли: на покрытие убытков прошлых лет | 2456 | 1883 | 2071 | -385 | 84.3 | +188 | 110.0 |

| в фонд развития производства | 3891 | 4093 | 191592 | +187701 | 4924.0 | +187499 | 4681.0 |

| в фонд потребления | 6025 | 12977 | 19975 | +13950 | 331.5 | +6998 | 153.9 |

| в резервный фонд | - | 49 | 2079 | +2079 | - | +2030 | 4242.9 |

| Доля в чистой прибыли, % покрытие убытков прошлых лет | 19.9 | 9.9 | 1.0 | -18.9 | 5.0 | -8.9 | 10.1 |

| фонда развития производства | 31.5 | 21.5 | 88.7 | +57.2 | 281.6 | +67.2 | 412.6 |

| фонда потребления | 48.6 | 68.3 | 9.3 | -39.3 | 19.1 | -59.0 | 13.6 |

| резервного фонда | - | 0.3 | 1.0 | +1.0 | - | +0.7 | 333.3 |

Рис. 11 Динамика распределенной прибыли ООО «Ремприбор» в 2006-2008 г.г.

Как видно из вышеприведенных данных, чистая прибыль ООО «Ремприбор», подлежащая распределению, в 2008 году составила 250496 тыс.руб. Данный показатель существенно увеличился по сравнению как с уровнем прошлого года (на 231707 тыс.руб. или на 1776.9 %), так и с уровнем 2006 года (на 237150 тыс.руб., или почти в 19 раз). В 2006 году было распределено 92.7 % чистой прибыли, в 2007 году – 101.1 % (за счет распределения прибыли прошлых лет), в 2008 году – 86.1 % чистой прибыли. В течение всего исследуемого периода ООО «Ремприбор» направляло часть чистой прибыли на покрытие убытков прошлых лет. В 2006 году на эти цели было направлено 2456 тыс. руб. (19.9 % распределенной прибыли, в 2007 году – 1883 тыс.руб. (9.9 % распределенной прибыли). В 2008 году на покрытие убытков прошлых лет было направлено 2071тыс.руб., что больше прошлогоднего уровня на 188 тыс.руб. (на 10.0 %), но меньше аналогичного показателя 2006 года (на 385 тыс.руб., или на 15.7 %). В структуре распределенной прибыли за 2008 год удельный вес расходов на покрытие убытков прошлых лет составил 1.0 %.

В фонд развития производства в 2008 году было распределено средств на сумму 191592 тыс.руб., что значительно больше аналогичного показателя прошлого года (на 187499 тыс.руб. или на 4581.0 %) и показателя 2006 года (на 187701 тыс.руб., или почти в пять раз). При этом в структуре распределенной прибыли удельный вес средств Фонда развития предприятия снизился с 31.5 % в 2006 году до 21.5 % в 2006 г., а в 2008 году исследуемый показатель резко увеличился и составил 88.7 %. В 2008 году ООО «Ремприбор» направило в Фонд потребления 19975 тыс.руб., что больше прошлогоднего значения (на 6998 тыс.руб., или на 53.9 %) и уровня 2006 г (на 13950 тыс.руб., или на 231.5 %). Удельный вес данного фонда в структуре распределенных средств увеличился с 48.6 % в 2006 г до 68.3 % в 2007 году, а в 2008 году снизился и составил всего 9.3 %. Увеличение резервного фонда в 2008 году за счет чистой прибыли составило 2079 тыс.руб. Это больше прошлогоднего уровня на 2030 тыс.руб., или в 4 раза. В 2006 году отчислений в резервный фонд не производилось. При этом средства Резервного фонда имеют самый низкий удельный вес в структуре распределенной прибыли, однако рассматриваемый показатель имеет тенденцию к росту – с 0.3 % в 2006 году до 1 % в 2007 году. Далее в работе необходимо проанализировать выполнение сметы распределения прибыли, утвержденной общим собранием участников ООО «Ремприбор» за период 2006-2008 г.г. (таблица 11).

Как видно из таблицы 11, в ООО «Ремприбор» в течение всего исследуемого периода чистая прибыль распределяется в строгом соответствии со сметами, утвержденными общим собранием акционеров данного общества. Данный факт можно оценить положительно, поскольку это свидетельствует о высоком уровне финансовой дисциплины на предприятии.

Таблица 9. Анализ выполнения смет распределения прибыли ООО «Ремприбор» в 2006-2008 г.тыс.руб.

| Фонды специального назначения | 2006 г. | 2007 г. | 2008 г. | ||||||

| по смете | фактически | % выполнения сметы | по смете | фактически | % выполнения сметы | по смете | фактически | % выполнения сметы | |

| Покрытие убытков прошлых лет | 2456 | 2456 | 100 | 1883 | 1883 | 100 | 2071 | 2071 | 100 |

| Фонд развития производства | 3891 | 3891 | 100 | 4093 | 4093 | 100 | 191592 | 191592 | 100 |

| Фонд потребления | 6025 | 6025 | 100 | 12977 | 12977 | 100 | 19975 | 19975 | 100 |

| Резервный фонд | - | - | 100 | 49 | 49 | 100 | 2079 | 2079 | 100 |

| Всего | 12372 | 12372 | 100 | 19002 | 19002 | 100 | 215717 | 215717 | 100 |

Проанализируем структуру и динамику фонда потребления ООО «Ремприбор» за 2006-2008 г.г. (таблица 12). Как видно из таблицы 12, фонд потребления ООО «Ремприбор» в 2008 году составил 19975 тыс.руб., что больше значения 2007 года (на 6998 тыс.руб., или на 53.9 %) и значения 2006 года (на 13950 тыс.руб., или на 231.5 %). Фонд потребления складывается из двух частей: выплаты участникам общества и выплаты из фонда социального развития (рис. 12).

Таблица 10. Структура и динамика отчислений в фонд потребления ООО «Ремприбор» в 2006-2008 г.г.тыс.руб.

| Показатели | 2006 г. | 2007 г. | 2008 г. | изменение 2007 г. к 2003 г. | изменение 2007 г. к 2006 г. | ||

| +/-, тыс. руб. | Темп роста, % | +/-, тыс. руб. | Темп роста, % | ||||

| Распределение чистой прибыли в фонд потребления, всего | 6025 | 12977 | 19975 | +13950 | 331.5 | +6998 | 153.9 |

| в т.ч. выплаты участникам общества | 1946 | 3750 | 5014 | +3068 | 257.7 | +1264 | 133.7 |

| фонд социального развития | 4079 | 9227 | 14961 | +10882 | 366.8 | +5734 | 162.1 |

| Доля фонда развития производства, % выплат участникам общества | 32.3 | 28.9 | 25.1 | -7.2 | 77.7 | -3.8 | 86.9 |

| фонда социального развития | 67.7 | 71.1 | 74.9 | +7.2 | 110.6 | +3.8 | 105.3 |

Рис. 12 Структура фонда потребления ООО «Ремприбор» в 2008 г.

Наибольший удельный вес в структуре Фонда потребления занимает Фонд социального развития. Доля данного фонда имеет тенденцию к росту – с 67.7 % в 2003 году до 71.1 % в 2006 г., в 2007 году удельный вес фонда составил 74.9 %, Соответственно снижается доля средств, направленных на выплаты участникам общества (с 32.3 % в 2003 году до 28.9 % в 2006 году и до 25.1 % в 2007 году). Проанализируем динамику средств, направленных на выплаты участникам ООО «Ремприбор» в 2006-2008 г.г. (таблица 11 и рис. 13). Как видно из приведенных данных, в 2006 году на выплату из чистой прибыли акционерам ООО «Ремприбор» было израсходовано 1946 тыс.руб. В 2007 году данный показатель увеличился на 1804 тыс.руб. (на 92.7 %) и составил 3750 тыс.руб. В 2008 году акционерам общества было выплачено 5014 тыс.руб., что выше прошлогоднего уровня на 1264 тыс.руб. (на 33.7 %), и выше уровня 2006 года на 3068 тыс.руб. (на 157.7 %).

Таблица 11. Динамика средств, направленных на выплаты участникам ООО «Ремприбор» в 2006-2008 г.г.тыс.руб.

| Год | Количество долей в уставном капитале | Прибыль на долю, руб. | Сумма распределенной прибыли, тыс.руб. |

| 2006 год | 38398 | 50.6 | 1946 |

| 2007 год изменение к 2003 г. в абсолютном выражении, +/- темп роста, % | 38398 - 100 | 97.7 +47.1 193.1 | 3750 |

| 2008 год изменение к 2006 г. в абсолютном выражении, +/- темп роста, % изменение к 2007 г. в абсолютном выражении, +/- темп роста, % | 38398 - 100.0 - 100.0 | 130.6 +80.0 258.1 +32.9 133.7 | 5014 |

Рис. 13 Динамика прибыли, распределенной на одну долю в уставном капитале ООО «Ремприбор» в 2006-2008 г.г.

На рис. 13 отражена динамика прибыли, распределенной на одну долю в уставном капитале ООО «Ремприбор» в 2006-2008 г.г. Как видно из приведенных данных, прибыль на одну долю в 2008 году составила 130.6 руб., что больше как прошлогоднего уровня (на 32.9 руб., или на 33.7 %), так и уровня 2006 года (на 80 руб., или на 158.1 %). Рост исследуемого показателя можно оценить положительно, поскольку основной целью предприятия является обеспечение доходности для его владельцев. Проанализируем структуру и динамику фонда социального развития ООО «Ремприбор» в 2006-2008 г.г. (таблица 12 и рис. 14).

Таблица 12. Структура и динамика фонда социального развития ООО «Ремприбор» в 2006-2008 г.г.тыс.руб.

| Показатели | 2006 г. | 2007 г. | 2008 г. | изменение 2008 г. к 2006 г. | изменение 2008 г. к 2007 г. | ||

| +/-, тыс. руб. | Темп роста, % | +/-, тыс. руб. | Темп роста, % | ||||

| Распределение чистой прибыли в фонд социального развития, всего | 4079 | 9227 | 14961 | +10882 | 366.8 | +5734 | 162.1 |

| в т.ч. выплаты работникам стимулирующего характера | 3561 | 8756 | 14452 | +10891 | 405.8 | +5696 | 165.1 |

| проведение оздоровительных мероприятий | 29 | 37 | - | -29 | - | -37 | - |

| приобретение путевок в санатории | 114 | 434 | 509 | +395 | 446.5 | +75 | 117.3 |

| оплата приобретения работниками квартир | 375 | - | - | -375 | - | - | - |

Доля фонда социальн<

Воспользуйтесь поиском по сайту:  ©2015 - 2026 megalektsii.ru Все авторские права принадлежат авторам лекционных материалов. Обратная связь с нами...

|

|||||||