|

Анализ финансовых результатов деятельности предприятия

|

|

|

|

Анализ прибыли

Деятельность предприятия является прибыльной и рентабельной. Выручка предприятия за анализируемый период увеличилась на 588820 тыс. руб. или 7,64%. Себестоимость реализованной продукции Предприятия за анализируемый период увеличилась на 1343231 тыс. руб. или 21,74%. Как следствие этого, эффективность основной деятельности Предприятия снизилась, так как темп изменения выручки отставал от темпа изменения себестоимости продукции. Более медленный рост выручки по сравнению с ростом себестоимости был связан с тем, что в анализируемом периоде 85% продукции продавалось на экспорт, и цены на нее зависели от цен в долларах, которые упали на 1,24 доллара, и от курса доллара, который снизился с 31,35 до 30,69 рублей за доллар. Экспортные цены снизились в связи с ростом фрахтов более чем в 2 раза, что было связано с экономическим Бумом в Китае и образовавшемся дефицитом судов. Кроме того, на выручку оказал влияние и рост внутренней инфляции. Рост себестоимости был обусловлен увеличением объема выпускаемой продукции на 7%. Существенное влияние оказал рост тарифных ставок Министерства путей сообщения на 12%. Кроме того, рост себестоимости связан с ростом цен на материалы для ремонта основных производственных фондов на 40%, ростом цен на мазут на 41%, ростом цен на газ на 21%, ростом цен на электроэнергию на 12%, ростом заработной платы работников предприятия на 19%, ростом цен на услуги, оказываемые предприятием. Таким образом, рентабельности продаж упала, хотя и осталась достаточно высокой.

В 2004 году произошло увеличение коммерческих расходов, не связанных напрямую с изменением объемов продаж на 18,83%. Коммерческие расходы включают затраты на канцтовары и материалы, зарплату сотрудников, коммунальные услуги, лизинговые платежи, амортизационные отчисления и прочие затраты. Рост коммерческих расходов в первую очередь был вызван увеличением штата сотрудников предприятия, а также повышением уровня заработной платы сотрудников.

|

|

|

Увеличение статьи «проценты к получению» на 7,72% процентов в 2003 году, свидетельствует о том, что предприятие увеличивает чисто предоставляемых займов другим коммерческим организациям. Кроме того, предприятие начинает само активно пользоваться кредитами и займами коммерческих банков, о чем свидетельствует резкий рост показателей по статье «проценты к уплате». Так если на начало 2004 г. предприятие заплатило 36656 тыс. руб. за пользование заемными средствами, то в конце 2004 г. – уже 69976 тыс. руб.

Прочие операционные доходы включают главным образом доходы от реализации имущественных прав, доходы от реализации основных средств, доходы от реализации материалов. Прочие расходы включают налоги на имущество и рекламу, расходы от реализации имущественных прав, расходы по выбытию основных средств и материалов, амортизационные отчисления по переданным в аренду основным средствам. И, несмотря на то, что абсолютные значения этих величин меняются, это не оказывает существенного влияния на финансовый результат, поскольку значительная часть операционных доходов равна части операционных расходов, речь идет о доходах и расходах от реализации имущественных прав, и связано это со спецификой отражения в налоговом учете операций со сменой лиц в обязательствах.

Внереализационные доходы и расходы включают штрафы и пени за нарушение условий хозяйственных договоров, в частности за простой транспорта, принадлежащего Министерству Путей Сообщения.

Итак, судя по абсолютным значениям показателя чистой прибыли и рентабельности по чистой прибыли, деятельность предприятия эффективна и приносит доход, хотя значения обоих показателей к концу 2003 года несколько упали по сравнению с началом года. Наличие у предприятия в анализируемом периоде чистой прибыли свидетельствует об имеющимся источнике пополнения оборотных средств.

|

|

|

Оценка ликвидности

Коэффициентный анализ деятельности производится на основании агрегированного баланса ОАО «Сильвинит».

Собственные оборотные средства предприятия можно найти по алгоритму:

СОС = СК + ДП – ВА

где СК – собственный капитал;

ДП – долгосрочные пассивы;

ВА – внеоборотные активы

Значение этого показателя в динамике было: 1597109 тыс. руб. на 1.01.04; 1733622 тыс. руб. на 1.04.04; 1810384 тыс. руб. на 1.07.04; 2431089 тыс. руб. на 1.01.04; 1549558 тыс. руб. на 1.01.05. На протяжении 1–3 кварталов наблюдалась положительная тенденция увеличения показателя СОС. На конец 4 квартала ситуация несколько ухудшилась.

Величина источников формирования запасов определяется по формуле 2.7:

ИФЗ = СОС + ссуды банка + расчеты с кредиторами и займы, используемые по товарным для покрытия запасов операциям

Значения этого показателя: 2300528 тыс. руб. на 1.01.04; 2528909 тыс. руб. на 1.04.04; 2374160 тыс. руб. на 1.07.04; 3490694 тыс. руб. на 1.10.04; 3462754 тыс. руб. на 1.01.05.

Производственные запасы на предприятии составляли на 1.01.04 1118395 тыс. руб.; на 2.04.04 981400 тыс. руб.; на 1.07.04 1109221 тыс. руб.; на 1.10.04. 106826 тыс. руб.; на 1.01.05 1217753 тыс. руб.

Таким образом, финансовое положение предприятия за период улучшилось, хотя на протяжении года оно то улучшалось, то незначительно ухудшалось. Тем не менее, финансовое положение остается устойчивым, поскольку сумма запасов не превосходит нормальной величины источников их формирования.

Коэффициент абсолютной ликвидности определяется по формуле 2.8:

Кал = ДСиКФВ

где ДСиКФВ – денежные средства и краткосрочные финансовые вложения;

КП – краткосрочные пассивы.

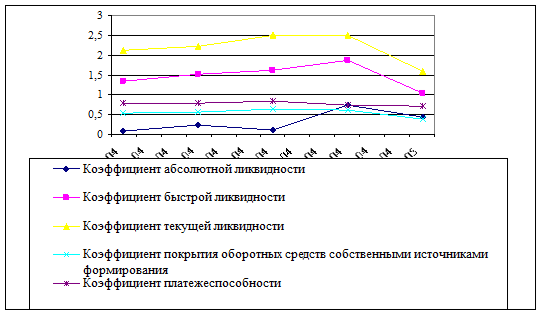

Если смотреть по данным на 1.04.04 и 1.01.05, то значения этого показателя находится в пределах нормы. Однако, снижение показателя на 1.07.04 до 0,1, несомненно, является негативной тенденцией, поскольку свидетельствует о снижении возможности предприятия мгновенно погасить свои обязательства и может грозить кассовыми разрывами. А ситуация начала года крайне опасна, значение коэффициента 0,08 на 1.01.04 свидетельствует о неспособности предприятия мгновенно погасить свои обязательства. Причина такого положения – также сезонность, т.е. данное предприятие испытывает нехватку денежных средств в летние месяцы, поскольку расчет за проделанные работы начинает осуществляться лишь в конце 3-го, начале 4-го квартала, и любая ошибка в планировании финансовых потоков может обернуться кризисом. Очень высокое значение данного показателя на 1.10.04 – 0,72 говорит об активности компании на рынке краткосрочных финансовых вложений, в частности, о предоставлении займов другим предприятиям.

|

|

|

Коэффициент промежуточной ликвидности можно определить по формуле 2.9:

Кбл = ДСиКФВ + КДЗ

где КДЗ – краткосрочная дебиторская задолженность.

На протяжении I–III кварталов наблюдалось превышение нормативных значений этого коэффициента, причем в I и II кварталах значения росли, в III квартале упали. Такие высокие значения этого показателя связаны с высокой долей в структуре текущих активов дебиторской задолженности. Падение значения коэффициента быстрой ликвидности в III квартале связано с привлечением краткосрочного кредита. В IV квартале значение показателя снизилось до нормального, что также было связано с привлечением краткосрочного кредита.

Коэффициент текущей ликвидности рассчитывается по формуле 2.10:

Ктл = ОА

где ОА – оборотные активы.

Значения показателя на всем протяжении анализируемого периода находятся в пределах нормативных значений. В начале года наблюдалась положительная тенденция к росту этого показателя с 2,12 на 1.01.04 до 2,5 на 1.10.04. К концу анализируемого периода значение показателя сильно упало и стало ниже нормативного, следовательно, для того, чтобы своевременно погашать срочные обязательства, руководству предприятия необходимо очень ответственно подходить к вопросу планирования денежных потоков и приоритетности платежей, чтобы избежать возможных разрывов, нехватки финансовых ресурсов и нарушения договорных обязательств.

|

|

|

Коэффициент покрытия оборотных средств собственными источниками формирования равен:

Кпок = СК + ДП – ВА

где ВА – внеоборотные активы.

Наблюдается повышение значения этого коэффициента с 0,53 на 1.01 2004 г. до 0,62 на 1.07 2004 г. Данная тенденция положительна, поскольку рост доли собственных оборотных средств в активах ведет к укреплению финансового положения предприятия и повышает его значимость перед кредитными учреждениями и инвесторами, причиной данного роста является накопление нераспределенной прибыли на протяжении анализируемого периода. В дальнейшем наблюдается падение значений показателя с 0,61 на 1.10 2004 г. до 0,38 на 1.01 2005 г., что негативно отразилось на финансовом положении предприятия.

Коэффициента платежеспособности рассчитывается по формуле 2.12:

Кп = СК

КП+ДП

В начале года наблюдается благоприятная тенденция роста значений показателя с 0,77 на 1.01.04 до 0,82 на 1.07.04. В последующих периодах значения коэффициента упали с 0,73 на 1.10.04 до 0,7 на 1.01.05. Все же, несмотря на это, платежеспособность предприятия находится на достаточно высоком уровне.

Таким образом, предприятие является ликвидным. Но снижение значений большинства коэффициентов ликвидности к концу анализируемого периода свидетельствует о некотором ухудшении ситуации в отношении ликвидности. Однако платежная готовность остается достаточно высокой; на это, в частности указывают высокие значения коэффициентов абсолютной ликвидности и платежеспособности. Тем не менее, выявленная тенденция неблагоприятна. Расчет показателей ликвидности предприятия содержится в таблице 2.7.

Таблица 2.7 – Динамика показателей ликвидности

| Показатель | 1.01.04 | 1.04.04 | 1.07.04 | 1.10.04 | 1.01.05 |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Собственные оборотные средства, тыс. руб. | 1597109 | 1733622 | 1810384 | 2431089 | 1549558 |

| Доля СОС в активах, % | 19,6 | 20,9 | 22,2 | 26,1 | 16,1 |

| Коэффициент абсолютной ликвидности | 0,08 | 0,22 | 0,1 | 0,72 | 0,43 |

| Коэффициент быстрой ликвидности | 1,34 | 1,51 | 1,62 | 1,87 | 1,03 |

| Коэффициент текущей ликвидности | 2,12 | 2,23 | 2,5 | 2,5 | 1,6 |

| Коэффициент покрытия оборотных средств собственными источниками формирования | 0,53 | 0,55 | 0,62 | 0,61 | 0,38 |

| Коэффициент платежеспособности | 0,77 | 0,79 | 0,82 | 0,73 | 0,7 |

Рисунок 2.1 – Показатели ликвидности

|

|

|