|

Калькулирование себестоимости продукции животноводства

|

|

|

|

1. Первичный учѐт затрат и выхода продукции животноводства

В первичном учете можно выделить следующие группы документов:

1. Документы по учѐту затрат труда.

2. Документы по учету затрат предметов труда – здесь отдельно выде-ляются документы учѐта расхода кормов и документы учѐта расхода прочих материальных ценностей: медикаментов, инвентаря, горючего и т.д.

3. Документы по учѐту затрат средств труда.

4. Документы по учѐту выхода продукции, в том числе документы по учѐту прироста живой массы и приплода.

Документами по учѐту затрат труда в животноводстве являются:

– табель учѐта рабочего времени (форма № 140-АПК) – он применяется для учета отработанного времени;

– расчѐт начисления оплаты труда работникам животноводства (форма

№ 135-АПК), в нем рассчитывается зарплата животноводам за полученную продукцию – молоко, прирост живой массы, шерсть, яйца и т.д.

Документы по учету затрат предметов труда фиксируют расход раз-личных материальных ценностей.

Основным видом расходов предметов труда в животноводстве является расход кормов, первичный учѐт которых ведут в ведомостях учѐта расхода кормов (форма № 175-АПК).

Расход биопрепаратов, медикаментов, дезинфицирующих средств оформляют лимитно-заборными картами (форма № 261-АПК).

Акт на списание производственного и хозяйственного инвентаря (форма № 263-АПК) используется для списания мелкого инвентаря: лопат, веников и.т.д.

Документы по учѐту затрат средств труда такие же, как и при учете затрат в растениеводстве. Это ведомость начисления амортизации и отчисле-ний в ремонтный фонд по основным средствам (форма № 110-АПК).

|

|

|

Документы по учѐту выхода продукции фиксируют получение про-дукции животноводства: молока, шерсти, яиц, приплода, прироста живой массы и т.д. К ним относят:

– журнал учѐта надоя молока (форма № 176-АПК) используется для оприходования молока;

– акт настрига и приема шерсти (форма № 181-АПК) используется для оприходования шерсти;

– дневник поступления сельскохозяйственной продукции (форма

№ 168-АПК) – для оприходования яиц;

– акт на оприходование приплода животных (форма № 211-АПК) – для оприходования животных;

– ведомость взвешивания животных (форма № 216-АПК) и расчѐт оп-ределения привеса (форма № 217-АПК) используются для оприходования прироста живой массы.

Аналитический и синтетический учет затрат на производство

Продукции животноводства

Данные первичных документов по учету затрат труда в конце меся-ца сначала группируются в накопительной ведомости учѐта затрат (форма

№ 301-АПК). Данные первичных документов по учѐту кормов сводятся в журнале учета расхода кормов (форма № 303-АПК).Данные первичных до-кументов по учету предметов труда в части прочих материальных ценностей и по учѐту выхода продукции (молока, шерсти, яиц) систематизируются в от-четах о движении материальных ценностей (форма № 165-АПК). Данные первичных документов по учѐту приплода и прироста живой массы система-тизируются в отчѐте о движении скота и птицы на фермах (форма № 223-АПК). Затем данные с накопительной ведомости и отчетов переносятся в регистр аналитического учѐта – производственный отчѐт подразделений (форма

№ 83-АПК). В данный регистр сразу же переносится информация из доку-ментов по учѐту средств труда. Из производственного отчета подразделений информация переносится в сводный производственный отчѐт. Сводный про-изводственный отчет также является регистром аналитического учѐта и ве-дется в целом по хозяйству. В производственных отчѐтах на каждый объект учѐта открывается отдельная графа – отдельный аналитический счѐт.

|

|

|

Аналитический учѐт ведется в разрезе объектов учѐта затрат, которые открываются по видам и половозрастным группам животных. По крупному рогатому скоту (КРС) молочного, мясного направления, лошадям, свиньям, овцам, козам по каждому виду отдельно выделяют два объекта учѐта затрат: основное стадо, животные на выращивании и откорме. В птицеводстве – взрослое стадо, молодняк на выращивании, инкубатор. На отдельном анали-тическом счете учитываются затраты по кормоцехам и кормокухням.

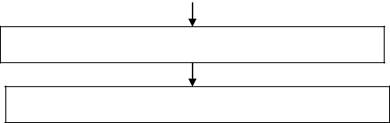

Синтетический учѐт ведѐтся в журнале-ордере № 10-АПК. Записи в журнал-ордер производятся на основании производственных отчѐтов подраз-делений. Из журнала-ордера № 10-АПК записи производятся в главную кни-гу, а затем в баланс. Итоговые цифры сводного производственного отчета по хозяйству сверяются с журналом-ордером и главной книгой. Схема учета за-трат на производство и выхода продукции животноводства представлена на рисунке 5.1.

Первичные документы

| Документы по учету | Документы по учету кормов и | Документы по учету | Документы по учету | |||

| затрат труда | прочих материалов | выхода продукции | средств труда | |||

| Накопительные ве- | Журналы учета | Отчеты о движении | Отчѐты о движении | |||

| домости учета затрат | расхода кормов | материальных | скота и птицы | |||

| (форма № 301-АПК) | (форма № 303-АПК) | ценностей | на ферме | |||

| (форма № 165-АПК) | (форма № 223-АПК) | |||||

Производственные отчѐты подразделений (форма № 83-АПК)

| Сводный производственный отчѐт (форма № 83-АПК) | Журнал-ордер № 10-АПК | |||

Главная книга

Баланс

Рисунок 5.1 – Схема учета затрат на производство и выхода продукции животноводства

Синтетический учет затрат в животноводстве ведѐтся на счѐте 20 – «Основное производство», субсчѐте 2 – «Животноводство». Счѐт активный, калькуляционный. Дебетовое сальдо означает величину незавершенного производства. Незавершенное производство может быть в таких отраслях как: пчеловодство (стоимость меда, оставшегося в ульях в зимний период); рыбоводство (затраты по зарыблению прудов); птицеводство (стоимость яиц в инкубаторах, заложенных после 10 декабря). По дебету счѐта собираются затраты, а по кредиту учитывается выход продукции в течение года по пла-новой себестоимости с доведением в конце года до фактической.

|

|

|

Корреспонденции счетов в разрезе статей затрат:

1. Израсходованы материальные ресурсы на содержание животных:

1.1 средства защиты животных, корма, нефтепродукты, топливо и энер-гия – Д 20/2 К 10, на сумму без НДС;

1.2 работы и услуги сторонних организаций – Д 20/2 К 60, на сумму

без НДС.

2. Начислена зарплата работникам животноводства – Д 20/2 К 70. 3. Произведены отчисления на социальные нужды – Д 20/2 К 69.

4. Произведены расходы на содержание основных средств в животно-водстве:

4.1 начислена амортизация основных средств – Д 20/2 К02;

4.2 произведены расходы по ремонту и техобслуживанию основных средств – Д 20/2 К 23/1, 23/2.

5. Оказаны услуги вспомогательных производств – Д 20/2 К 23. 6. Списан падеж молодняка животных – Д 94 К 11, Д 20/2 К 94.

7. Распределены общепроизводственные и общехозяйственные расхо-

ды – Д 20/2 К 25, 26.

8. Распределены затраты по кормоцехам и кормокухням – Д 20/2 К 20/2. Данные затраты распределяются пропорционально расходу кормов.

9. Оприходована продукция животноводства – Д 11,43 К 20/2. Если приходуется приплод и прирост живой массы, то Д 11 К 20/2. Если приходуется молоко, шерсть, яйцо, то Д 43/2 К 20/2.

Вся продукция животноводства приходуется в течение года по плано-вой себестоимости, а в конце года определяется фактическая себестоимость и плановая себестоимость доводится до фактической.

Счет 20/2 занимает свое определенное место при закрытии счетов. Сначала закрываются счета 23, 97, 25, 26, 20/1, аналитические счета по пере-работке продукции растениеводства счета 20/3. Затем закрываются аналити-ческие счета субсчетов 20/2, 20/3 в следующей последовательности:

|

|

|

1) по кормоцехам и кормокухням (счет 20/2); 2) по основному стаду КРС молочного направления (счет 20/2); 3) по переработке молока (счет 20/3);

4) по молодняку КРС и взрослым животным на откорме молочного стада (счет 20/2);

5) по основному стаду КРС мясного направления (счет 20/2);

6) по молодняку КРС и взрослым животным на откорме мясного стада

(счет 20/2);

7) по коневодству, свиноводству, овцеводству и козоводству. Сначала закрываются аналитические счета по основному стаду, а затем – по животным на выращивании и откорме (счет 20/2);

8) по птицеводству – взрослое стадо, инкубатор, молодняк на выращи-вании (счет 20/2);

9) по забою скота (счет 20/3);

10) по пчеловодству (счет 20/2);

11) по рыбоводству (счет 20/2).

|

|

|