|

У предприятия совпадают значения коэффициентов срочной (критической) и текущей ликвидности. О чем это говорит?

|

|

|

|

а) у предприятия высокий уровень запасов материальных средств;

б) об отсутствии внешнего долга на предприятии;

в) предприятие не имеет запасов материальных оборотных средств;

г) предприятию необходимо привлечь краткосрочное заемное финансирование.

19. Фирма производит 20 тыс. пар кроссовок в год при средних издержках 950 руб. При рыночной цене одной пары обуви 1060 руб. фирма получает прибыль, равную (в млн.руб.):

а) 21,2;

б) 2,2;

в) 3;

г) 4,2.

20. Рентабельность реализованной продукции составляет 10%. Как изменится уровень рентабельности, если объем производства уменьшится на 5%?

а) уровень рентабельности увеличится;

б) уровень рентабельности уменьшится;

в) уровень рентабельности не изменится.

Задание 2.

Необходимо провести анализ финансового состояния организации.

2.1. Для общей оценки финансового состояния и его изменения за отчетный период необходимо составить следующие таблицы на основе баланса организации (ф.1). Аналитическую группировку статей баланса представить в таблицах № 1, № 2.

Таблица № 1

Таблица № 2

2.2. Необходимо оценить финансовую устойчивость организации на начало и конец отчетного периода, ее изменение за отчетный период с помощью следующих показателей, характеризующих финансовую устойчивость организации (см. табл. № 3).

Таблица № 3

2.3. Необходимо оценить изменение структуры собственных источников заемного капитала и влияние этих изменений на финансовое состояние организации с помощью таблиц №4 и №5. Таблица №4

Таблица № 5

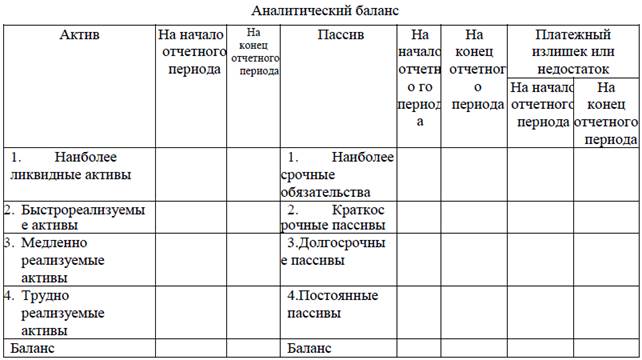

2.4. Анализ ликвидности баланса организации

Перед анализом баланса организации необходимо сгруппировать статьи формы № 1: активы по срокам их превращения в денежные средства, а обязательства по пассиву – по степени срочности предстоящей их оплаты (табл. №6). Таблица № 6

|

|

|

Рассчитать следующие показатели ликвидности:

1. Абсолютный коэффициент ликвидности

2. Промежуточный коэффициент ликвидности

3. Общий коэффициент ликвидности

Сделать вывод о перспективной платежеспособности по полученным показателям.

2.5. Дайте обобщенную оценку результатам анализа.

БУХГАЛТЕРСКИЙ БАЛАНС

на 1 января 2016 г.

Организация: «Кондитерская фабрика»

Вид деятельности: производство

Организационно-правовая форма / форма собственности АО

Единица измерения: тыс. руб.

| АКТИВ | На 31 декабря 2015г. | На 31 декабря 2014г. |

| I. ВНЕОБОРНЫЕ АКТИВЫ Нематериальные активы | ||

| Результаты исследований и разработок | ||

| Основные средства | 9 000 | 8 300 |

| Доходные вложения в материальные ценности | ||

| Финансовые вложения | ||

| Отложенные налоговые активы | ||

| Прочие внеоборотные активы | ||

| ИТОГО по разделу I | 10 580 | 9 560 |

| II. ОБОРОТНЫЕ АКТИВЫ Запасы | 7 236 | 5 745 |

| Налог на добавленную стоимость по приобретенным ценностям | ||

| Дебиторская задолженность | 4 660 | 4 300 |

| Финансовые вложения | ||

| Денежные средства | ||

| Прочие оборотные активы | ||

| ИТОГО по разделу II | 13 100 | 11 175 |

| БАЛАНС | 23 680 | 20 735 |

| ПАССИВ | На 31 декабря 2015г. | На 31 декабря 2014г. |

| III. КАПИТАЛ И РЕЗЕРВЫ Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) | 4 710 | 4 710 |

| Собственные акции, выкупленные у акционеров | () | () |

| Переоценка внеоборотных активов | ||

| Добавочный капитал (без переоценки) | ||

| Резервный капитал | 2 300 | 1 900 |

| Нераспределенная прибыль (непокрытый убыток) | 4 100 | 3 580 |

| ИТОГО по разделу III | 12 060 | 11 000 |

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Заемные средства | 1 900 | 1 600 |

| Отложенные налоговые обязательства | ||

| Резервы под условные обязательства | ||

| Прочные обязательства | ||

| ИТОГО по разделу IV | 1 900 | 1 600 |

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Заемные средства | 2 692 | 1 940 |

| Кредиторская задолженность | 7 028 | 6 195 |

| Доходы будущих периодов | ||

| Резервы предстоящих расходов | ||

| Прочие обязательства | ||

| ИТОГО по разделу V | 9 720 | 8 135 |

| БАЛАНС | 23 680 | 20 735 |

|

|

|

|

|

|