|

Особенности привлечения вкладов и депозитов

|

|

|

|

Кредитные ресурсы банка делятся на собственные и привлеченные. Собственные ресурсы — это средство уставного, резервного, страхового и других фондов банка, которые возникают за счет прибыли, а также нераспределенный на протяжении года прибыль. Главное же место в составе кредитных ресурсов коммерческого банка будут занимать привлеченные средства. Это средства клиентов на текущих счетах; депозиты юридических и физических лиц; остатки на корреспондентских счетах; средство, которое их привлекает из межбанковского рынка (межбанковский кредит); средства, получаемые от продажи ценных бумаг и т.п.. Одним из наиболее надежных источников ресурсов для коммерческого банка для поддержания его ликвидности являются депозитные вклады.

Коммерческий банк должен всегда иметь в наличии необходимые денежные средства для выполнения взятых на себя обязательств относительно обеспечения своевременного возвращения (предоставления) средств своим клиентам. Вкладчики должны быть уверены в надежности банка. Поэтому в банке создается обязательный резерв ликвидности, которая может гарантировать возвращение средств вкладчикам.

Коммерческие банки во всех странах обеспечивают вкладчикам резервный запас на случай возможных потерь; предполагаются также разнообразные формы прямого и косвенного страхования. Потеря вкладчиками уверенности относительно финансовой стойкости банков может привести к массовому изъятию вкладов, которое крайне отрицательно повлияет на общую экономическую ситуацию в стране.

Значительная часть кредитных ресурсов коммерческих банков привлекается на основе депозитных операций.

Депозитом (вкладом) считаются временно привлеченные денежные средства физических и юридических лиц или ценные бумаги, предоставленные банку на четко определенный срок и за соответствующую плату (под процент).

|

|

|

Депозит — это средство, которое предоставляются физическими или юридическими лицами у управления банка (финансовой организации). Депозит оформляется соответствующим соглашением.

В широком понимании депозит можно рассматривать как кредит, который предоставляет собственник депозита другим клиентам банка через посредничество этого банка.

В развитой рыночной экономике депозитные операции являются одним из важнейших секторов денежного (финансового) рынка. Масштабы депозитных операций определяются наличием в народном хозяйстве свободного денежного средства.

В бывшем Союзе ССР в банковской практике под словом "депозит" понимали лишь срочные взносы.

Международная банковская практика рассматривает депозиты намного более широкое — как все возможные виды и формы внесения (привлечения или размещения) денежных средств на счета банка. Сумму депозита, на которую в соответствии с условиями депозитной сделки начисляются проценты, заведен называть номиналом депозита.

Субъектами отношений относительно обслуживания депозитов выступают:

— коммерческие банки как заемщики;

— предприятия (фирмы, организации), банки и прочие кредитные учреждения, физические лица — собственники средства как кредиторы.

Собственник депозита является депонентом.

Объектом депозитных операций являются взносы, которые на определенное время привлекаются на депозитные счета в банк. Это средства, переданные на условиях, определенных двусторонним соглашением.

Исторически депозитные функции банков заключались в том, что они предоставляли своим клиентам преимущественно услуги в виде хранения золотых и серебряных слитков и драгоценностей. Затем они стали привлекать денежные средства клиентов. Причем, если первоначально банки предоставляли депозитные услуги только физическим лицам, то позже спектр банковского депозитного обслуживания распространился и на юридических лиц.

|

|

|

Впервые система страхования депозитов была создана и США. Государственная структура, которая представляет такие услуги — Федеральная корпорация страхования депозитов (ФКСД), которая страхует каждого вкладчика коммерческого банка или кредитной ассоциации. Все коммерческие банки и сберегательные учреждения делают взносы в ФКСД. За счет этих средств и осуществляются выплаты вкладчикам банков, которые обанкротились. В Великобритании создан Совет защиты депозитов Банка Англии. Здесь компенсируются депозиты, открытые частным лицам во всех западноевропейских отделениях банков, которые размещены на территории Великобритании, причем, как в фунтах стерлингах, так и другой валюте. Подобные же системы существуют в Бельгии, Люксембурге, Польше и других странах Западной Европы.

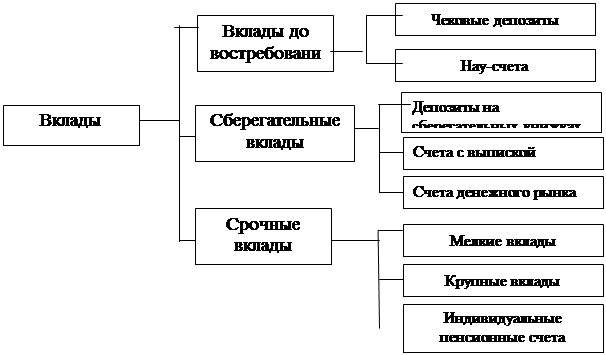

Всевозрастающая конкуренция на рынке депозитных услуг способствует возникновению множества различных видов депозитов. В условиях острой конкуренции западные коммерческие банки разрабатывают и предлагают клиентам все новые и новые виды депозитных услуг. Виды вкладов, предлагаемые, например, в США, представлены на рисунке 1.1.

Наиболее распространенными в США являются чековые вклады. Это счета, которые дают право вкладчику выписывать чеки для совершения платежей (отсюда и название). По чековым вкладам процент, как правило, не начисляется. Нау-счета — это счета, против которых клиент может выставлять тратты, именуемые обращающимися приказами об изъятии. По этим счетам, в отличие от чековых, выплачиваются проценты. Процентная ставка по счетам на сберегательной книжке ограничивается верхним пределом на уровне учетной ставки. Счета с выпиской состояния сберегательного вклада в целом аналогичны счетам на сберкнижке. Основной особенностью депозитных счетов денежного рынка Запада является то, что ставка по этим счетам не ограничивается, а происходит ее еженедельная корректировка в соответствии с изменением рыночных норм процента. Срочные депозиты размеров до 100 тыс. долларов относятся к категории мелких, свыше — крупных. Особое место среди банковских депозитов занимают индивидуальные пенсионные счета, которые по сути представляют собой специальные срочные или сберегательные вклады. В Украине такие формы вкладов по депозитам только формируются.

|

|

|

|

Рис.1.1 Виды вкладов в США

Рис.1.1 Виды вкладов в США

В теории кредитования используются разные подходы к классификации депозитов. Сложность проблемы состоит в том, что банковская практика постоянно разрабатывает новые виды депозитов, которые часто объединяют в себе характерные особенности и признаки существующих прежде видов. Безусловно, формирование таких гибридных видов депозитов усложняет определение для них конкретного места в общей схеме классификации банковских депозитов. Рассмотрим наиболее распостраненные виды депозитов.

Депозиты принято делить на следующие основне виды:

— до востребования;

— срочные на определенный срок;

— сберегательные взносы населения;

— сберегательные (депозитные) сертификаты.

Расскроем содержание вышеперечисленных депозитов.

Депозиты до востребования — это обязательства, которые не имеют конкретного срока. Вклады до востребования могут быть изъятые в любое время по первому требованию вкладчика. Это средство, которое находятся на текущих, бюджетных счетах коммерческих банков и используются собственниками в зависимости от потребности в этом средстве. Условия уплаты процентов за остатки средств на таких счетах определяются в двусторонних соглашениях при открытии этих счетов. По вкладам до востребования начисляется низкий процент.

Взносы до востребования размещают те, ком нужны средства в ликвидной форме для осуществления текущих расчетов. К данному виду депозитов относятся также так называемые чековые депозиты, при которых средство снимаются из счета с помощью чеков.

Срочные депозиты — это обязательства, которые имеют определенный срок. Это средство, которое сохраняются на депозитных счетах в банка на протяжении срока, определенного в депозитном соглашении. Как правило, взносы на определенный срок размещаются в больших суммах. Банки выплачивают по срочным депозитами более высокий процент, чем по депозитам до востребования. Сохранение средств на срочных депозитах выгодно как клиенту, так и банку. Банки пользуются привлеченным средством на протяжении продолжительного и, главное, заведомо обусловленного (известного им) термина. Это дает банку возможность увеличивать объемы кредитных ресурсов.

|

|

|

К срочным депозитам в банковской практике относят депозиты овернайт — депозиты, привлеченные банком на срок не больше одного операционного дня (без учета нерабочих дней банка). Срочными депозитами являются также средства, полученные от других коммерческих банков как депозит (вклад) на конкретный срок.

Сумма, сроки и условия приема срочных депозитов определяются банком-заемщиком соответственно его финансовым возможностям по согласованию с вкладчиком. Особенности привлечения вкладов на срочные депозитные счета регулируются внутренними положениями коммерческ-банков.

Разновидностью долгосрочных депозитов на определенный срок являются депозитные сертификаты.

Депозитный (сберегательный) сертификат — это письменное свидетельство коммерческого банка о депонировании денежного средства, которое удостоверяет право вкладчика или его правопреемника на получение после окончания установленного срока суммы взноса и процентов за ним; это письменное свидетельство банка о внесении депонентом денежных средств на депозит. Выпуск сберегательных (депозитных) сертификатов за своим экономическим содержанием подобно привлечению любого другого срочного депозита.

В мировой банковской практике депозитные сертификаты приобрели большое распространения. На депозитных сертификатах отмечается срок изъятия средства и размер надлежащего процента. Депозитный сертификат есть ценной бумагой, которая может осуществлять самостоятельный оборот на фондовом рынке. Бланки депозитных сертификатов изготовляются соответственно действующим нормативным требованиям и установленных образцов.

Коммерческие банки обязаны сделать достоянием гласности условия выпуска сберегательных (депозитных) сертификатов путем размещения такой информации в печатных средствах массовой информации или в общедоступном для клиентов месте в учреждении банка, или обоими способами одновременно.

Сберегательные вклады - это вклады населения, размещаемые в банках с целью сохранения и накопления. Для этого вида депозита характерно наличие специальной сберегательной книжки, которое выдается банком вкладчику и в которой фиксируются операции со сберегательным вкладом. Собственник, как правило, обязан предъявить сберегательную книжку, чтобы положить деньги на счет или снять их. В нашей стране на обслуживании сберегательных вкладов населения специализируется Сберегательный банк.

|

|

|

Клиент должен сохранять сберегательную книжку и в случае ее потери немедленно заявить об этом в учреждение банка. В таком случае вкладчику изменяется номер счета и выдается новая книжка. Вторая сберегательная книжка за тем самым вкладом, не выдается. Все записи в сберегательной книжке осуществляются должностными лицами непосредственно в учреждении банка и только в присутствия вкладчика или его законного представителя или наследника. Вкладчику разрешается проверять в учреждении Сбербанка соответствие записей за вкладами в сберегательной книжке и в карточке лицевого счета.

К ценным бумагам банков как видов депозитов относят: акции и облигации акционерных обществ, которые принадлежат коммерческим банкам; акции и облигации, которые находятся на сохранении в банка и принятые в обеспечения займов и т.п..

В общей системе банковских депозитов выделяют также так называемые специальные вклады. К ним принадлежат: средства, зарезервированные на отдельных счетах для проведения аккредитивных расчетов и расчетов с помощью лимитированных чековых книжек; средства для факторингових операций; средства для межбанковских расчетов; кредиторская задолженность.

Важное значение имеют межбанковские депозиты, которые предоставляются в границах корреспондентских отношений между банками. Временно свободные средства в банка возникают из-за отсутствия необходимого спроса на кредитном рынке или невыгодность размещения кредитных ресурсов среди клиентов. Часто межбанковские депозиты играют роль инструмента отладки более тесных и доверчивых корреспондентских отношений между банками.

Иногда банки используют в своей деятельности так называемые гарантийные депозиты. Они открываются на требование банка кредитора в случае, если у него существуют сомнения относительно обесценения активов, переданных баночные у обеспечения предоставленного кредита, или есть риск неплатежеспособности клиента-заемщика. Особенностью гарантийных депозитов есть то, что инициатором их создания выступает сам банк, а не депонент.

В Отчете об остатках по депозитам коммерческие банки Украины должны ежемесячно подавать в региональные управления НБУ данные о таких видах депозитов: межбанковский рынок — депозиты размещены, депозиты привлечены; небанковский рынок — депозиты небанковских финансовых предприятий, депозиты нефинансовых государственных предприятий, депозиты нефинансовых негосударственных предприятий, депозиты некоммерческих организаций, которые обслуживают домашние хозяйства, депозиты физических лиц, депозиты других домашних хозяйств, депозиты бюджета и внебюджетных фондов Украины (государственного бюджета, клиентов, которые содержатся из государственного бюджета, местных бюджетов), счета за доверительными операциями, сберегательные сертификаты.

Коммерческие банки постоянно сталкиваются с серьезной конкуренцией на рынке денежных ресурсов при привлечении депозитов. Побеждают в этой конкурентной борьбе те банки, которые предложат клиентам наиболее удобные и выгодные депозитные схемы. Важную роль в мотивации клиентов к вложению денежного средства сыграет уровень процента за данным видам депозита. Коммерческий банк может предлагать кроме процента дополнительные финансовые льготы своим клиентам.

|

|

|