|

Определение нормы и норматива (потребности) по сырью и материалам.

|

|

|

|

Тема 2. Формирование основного капитала

Формулы, необходимые для решения задач по теме 2:

1. Определение среднегодовой стоимости основных производственных фондов:

СрСопф = Сбал + СрСвв - СрСвыб

где:

СрСопф - среднегодовая стоимость основных производственных фондов;

Сбал - балансовая стоимость основных фондов на начало отчетного или планируемого периода;

СрСвв - среднегодовая стоимость вводимых в отчетном или планируемом периоде основных фондов;

СрСвыб - среднегодовая стоимость выбывающих в отчетном или планируемом периоде основных фондов.

СрСвв = Свв * К / 12; СрСвыб = Свыб * (12 — К) / 12

где:

К - количество месяцев функционирования основных производственных фондов.

2. Определение суммы амортизационных отчислений:

ΣАО = СрСопф * На * Р,

где:

На - норма амортизационных отчислений;

Р - средние условия работы оборудования.

3. Определение суммы мобилизации (иммобилизации) оборотных средств:

Мобилизация - «+»;

Иммобилизация - «-».

М (И) = (Нобс1 - Нобс2) + (ДЗ1 - ДЗ 2) - (КЗ1 - КЗ2),

где:

Нобс1 и Нобс2 - норматив оборотных средств стройки на на начало и на конец периода;

ДЗ1 и ДЗ2 - дебиторская задолженность на начало и на конец периода;

КЗ1 и КЗ2 - кредиторская задолженность на начало и на конец периода.

Задача 1

Определить среднегодовую стоимость основных фондов на планируемый год.

Дано:

1. Балансовая стоимость основных фондов на

начало года составила - 360 млн р.

2. В планируемом году предусмотрен ввод в действие

основных фондов на сумму - 96 млн р.

из них:

| в феврале | - 12 млн р.; |

| в мае | - 36 млн р.; |

| в августе | - 48 млн р.; |

3. В ноябре планируемого года будет списано

основных фондов на сумму - 54 млн р

Задача 2

Определить сумму амортизационных отчислений на планируемый год.

|

|

|

Дано:

1. Стоимость ОФ на начало года - 200 млн р.

2. Предполагается ввод ОФ:

в феврале - 30 млн р.

в апреле - 24 млн р.

в сентябре - 18 млн р.

3. Предполагается выбытие ОФ:

в марте - 16 млн р.

в июле - 20 млн р.

4. Среднегодовая стоимость

амортизируемых в отчетном году ОФ - 195 млн р.;

5. Сумма начисленной

в отчетном году амортизации - 26,3 млн р.;

6. Средние условия - 1

Задача 3

Определить сумму амортизационных отчислений на планируемый год.

Дано:

1. Балансовая стоимость амортизируемых в отчетном году ОФ:

на 1.01 отч. года - 50 млн р.;

на 01.0.4 - 52 млн р.;

нп 01.07 - 53 млн р.;

на 01.10 - 54 млн р.;

на 01.01 план. года - 52,4 млн р.

2. Сумма начисленной в отчетном году амортизации - 2,4 млн р.;

3. В январе планируемого года предусмотрено ввести

в действие ОФ на сумму - 14,8 млн р.;

4. В мае будет списано ОФ на сумму - 7,2 млн р.;

5. Средние условия - 1

Задача 4

Определить потребность предприятия в долгосрочном банковском кредите на финансирование капитальных вложений, исходя из следующих данных: млн р.

| 1. Объем капитальных вложений | |

| 2. Строительно-монтажные работы составляют в том числе выполняемые хозяйственным способом | |

| 3. Балансовая стоимость ОФ на начало планируемого периода | |

| 4. Среднегодовая стоимость вновь вводимых в эксплуатацию ОФ | |

| 5. Среднегодовая стоимость выбывающих в планируемом году ОФ | |

| 6. Средняя норма амортизационных отчислений | 14,00% |

| 7. Кроме плановых накоплений установлено задание на снижение сметной стоимости строительно-монтажных работ, выполняемых хозяйственным способом | 1 % |

| 8. В финансовом плане предприятия предусмотрено направить на финансирование капитальных вложений прибыли от основной деятельности | |

| 9. Норматив оборотных средств стройки сокращается на конец планового года по сравнению с началом года на | |

| 10. Кредиторская задолженность по сравнению с началом планируемого года должна возрасти на | 0,5 |

| 11. Дебиторская задолженность по сравнению с началом года должна сократиться на | 0,2 |

Примечание: предприятие на финансирование капитальных вложений направляет 55 % от общей суммы амортизационных отчислений.

|

|

|

Тема 3.Формирование и использование оборотного капитала

Формулы, необходимые для решения задач по теме 3:

Метод прямого счета определения минимальной потребности предприятия в оборотных средствах.

Определение нормы и норматива (потребности) по сырью и материалам.

1.1. Определение нормы по сырью и материалам (в днях):

Нсм = Т1 + Т2 + Т3 + Т4 + Т5,

где:

Т1 - транспортный запас — время нахождения оплаченного сырья и материалов в пути.

Т2 - подготовительный запас - учитывает время приёмки, сортировки, складирования, комплектации, лабораторной проверки качества поступивших материалов, определяется исходя из фактических затрат, устанавливаемых хронометражем, или на основе отчётных данных за предшествующий год.

Т3 - технологический запас - время на подготовку сырья, материалов к производству (сушка, зачистка).

В среднем он не занимает заметного места в общей норме, но в отдельных производствах может быть преобладающим (старение металла, выдерживание бетона и др.). Расчёт ведется по установленным технологическим нормам.

Т4 - текущий запас - связан с периодичностью поступления материалов при непрерывном их потреблении, зависит от частоты поставок и равен 50 % продолжительности интервала между ними.

Т5 - страховой запас - образуется на случай непредвиденных отклонений в снабжении. Его расчёт трудоёмок и не всегда оправдан. Чаще всего время страхового запаса устанавливают в % от текущего запаса (обычно 50%), если материал поступает от иногородних поставщиков.

1.2. Определение норматива (потребности) предприятия по сырью и материалам в денежном выражении:

Побщ = Σ Нi см * Рi см / 100,

где:

Рi см — однодневный расход i-го вида сырья и материалов.

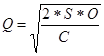

1.3. Определение оптимального размера партии поставки:

где:

Q – оптимальный размер партии поставки сырья;

S – величина расхода конкретного вида сырья, необходимая для производства в год (квартал, месяц);

|

|

|

O – стоимость выполнение одного заказа (затраты по размещению заказа, доставке, приемке товаров);

С – размер текущих затрат по содержанию единицы товара (хранение, страховка, требуемый уровень прибыли на инвестируемый капитал).

Периодичность поступления партий сырья по формуле:

,

,

где:

P – периодичность поступления партий сырья (раз/год (квартал, месяц)).

|

|

|