|

Анализ расчетно-кассовых операций коммерческого банка

|

|

|

|

При анализе расчетно-кассовых операций коммерческого банка проверим правильность отражения данных операций в балансе банка.

В табл. 5 и 6 приведены расчетные операции «Новосибирский Муниципальный банк» (Прил. В). Из табл. 5 и 6 можно сделать вывод, что расчетно-кассовые операции верно отражены в балансе банка.

Проведем анализ расчетно-кассовых операций в динамике (табл. 4).

Таблица 4 – Расчетно-кассовые расчетно-кассовые операции банка

| Наименование операций | Значение на 01.01.06, тыс. руб. | Уд. вес, % | Значение на 01.01.05, тыс. руб. | Уд. вес, % | Изменение, тыс. руб. | Изменение, % |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| АКТИВЫ | ||||||

| Наличная валюта и чеки | 223643 | 16,9 | 157561 | 8,96 | 66082 | 7,94 |

| Корреспондентские счета | 215181 | 16,3 | 12024 | 0,68 | 203157 | 15,62 |

| Счета кредитных организаций | 49422 | 3,74 | 33208 | 1,89 | 16214 | 1,85 |

| Средства в расчетах | 0 | 0 | 0 | 0 | 0 | 0 |

| Расчеты по отдельным операциям | 19688 | 1,49 | 10177 | 0,57 | 9511 | 0,92 |

| Прочии счета по операциям с выпущенными ценными бумагами | 3602 | 0,28 | 0 | 0 | 3602 | 0,28 |

| Расчеты с дебиторами и кредиторами | 33567 | 2,54 | 11394 | 0,65 | 22173 | 1,89 |

| Расчетные операции | 774928 | 58,7 | 1534757 | 87,25 | -759829 | -28,55 |

| Итого активные расчетно-кассовые операции | 1320031 | 100 | 1759121 | 100 | 439090 | 0,00 |

| ПАССИВЫ | ||||||

| Корреспондентские счета кредитных организаций-корреспондентов | 2535 | 0,37 | 4 | 0,00 | 2531 | 0,37 |

| Незавершенные расчеты по операциям, совершаемым с использованием платежных карт | 12140 | 1,79 | 0 | 0,00 | 12140 | 1,79 |

| Расчеты по ценным бумагам | 169 | 0,025 | 130 | 0,03 | 39 | -0,05 |

| Счета организаций, находящихся в федеральной собственности | - | - | 16758 | 3,5 | -16758 | -3,5 |

| Счета организаций, находящихся в государственной (кроме федеральной) собственности | 33551 | 4,97 | 111839 | 23,53 | -78288 | -18,56 |

| Счета негосударственных организаций | 327231 | 48,44 | 224277 | 47,89 | 102954 | 0,55 |

| Прочие счета | 231771 | 34,3 | 12735 | 2,68 | 219036 | 31,62 |

| Средства в расчетах | 31051 | 4,59 | 60987 | 12,83 | -29936 | -8,24 |

| Расчеты по отдельным операциям | 28056 | 4,15 | 39553 | 8,32 | -11477 | -4,17 |

| Расчеты с дебиторами и кредиторами | 9025 | 1,35 | 8989 | 1,89 | 36 | -34,65 |

| Итого пассивные расчетно-кассовые операции | 675529 | 100 | 475272 | 100 | - | 200527 |

|

|

|

Более наглядно динамику расчетно-кассовых операций можно представить на рис. 2.

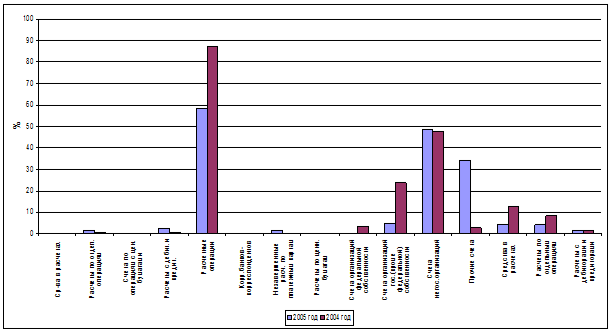

Как видно из табл. 4 и рис. 2, наиболее значительные изменения за анализируемый период произошли в расчетных операциях (увеличение на 28,55 %), по счетам организаций, находящихся в государственной (кроме федеральной) собственности (увеличение на 18,56), по прочим счетам (снижение на 31,62 %). Увеличились также средства в расчетах (на 8,24%) и расчеты по отдельным операциям (на 4,27 %). По остальным операциям существенных изменений не наблюдалось (рис. 2).

Рисунок 2 - Динамика расчетно-кассовых операций ОАО «Новосибирский Муниципальный Банк»

Основную часть расчетно-кассовых операций ОАО «Новосибирский Муниципальный банк» в 2005 году занимали расчетные операции, включающие расчетные документы, ожидающие акцепта для оплаты, расчетные документы, не оплаченные в срок, выставленные аккредитивы (58,7 %), по сравнению с 2004 годом расчетные операции снизились на 28,55 %.

Корреспондентские счета и наличная валюта в 2005 году составляли 16,3 и 16,9 % соответственно. По сравнению с 2004 годом наблюдаются следующие изменения: корреспондентские счета увеличились на 15,62 %, наличная валюта – увеличились на 7,94 %.

В 2005 году по сравнению с 2004 годом незначительно увеличись расчеты с дебиторами и кредиторами и составили 2,54% от всех активных расчетно-кассовых операций против 0,65 %, а также расчеты по отдельным операциям – 1,49 % против 0,57 %.

Счета кредитных организаций в 2005 году занимали 3,74 % от всех активных расчетных операций, против 1,89 % в 2004 году.

Следует отметить, что остатки на счетах «Наличная валюта и чеки» отражены в балансе ОАО «Новосибирский Муниципальный Банк» по статье «Денежные средства». Суммы на отчетную дату (01.01.06 и на 01.01.05) совпадают с указанными в оборотно-сальдовой ведомости и составляют 223643 тыс. руб. в 2005 году и 157561 тыс. руб. в 2004 году.

|

|

|

Можно отметить основную часть пассивных расчетно-кассовых операций в 2005 году занимали операции по счетам негосударственных организаций – 48,44 %, значительного изменения по сравнению с 2004 годом по данной статье не наблюдается (изменение составляет 0,55 %). В 2005 году в деятельности банка значительно увеличились операции по статье «прочие счета» - на 31,62% и составили 34,3 % от всех пассивных расчетно-кассовых операций, что составляет 231771 тыс. руб. против 2,68 % или 12735 тыс. руб. Данное изменение можно объяснить тем, что возросли операции по счетам индивидуальных предпринимателей и физических лиц.

Значительных изменений в расчетах по ценным бумагам, расчетам по отдельным операциям, а также в расчетах по счетам организаций, находящихся в федеральной собственности в 2005 году по сравнению с 2004 годом не произошло.

Счета организаций, находящихся в государственной (кроме федеральной) собственности снизились в 2005 году на 18,56 % в общей сумме всех пассивных расчетно-кассовых операций.

Следует также отметить, что корреспондентские счета кредитных организаций-корреспондентов отражены в балансе как статья «Счета кредитных организаций», расчетные данные соответствуют фактически значащимся в бухгалтерском балансе ОАО «Новосибирский Муниципальный Банк» на обе отчетные даты.

Произошедшие изменения в динамике расчетно-кассовых операций говорят о том, что объем расчетно-кассовых операций за анализируемый период увеличился: увеличилось количество расчетных счетов корпоративных клиентов банка, наблюдается увеличение объемов расчетно-кассового обслуживания физических лиц.

Таким образом, можно отметить, что в данной главе было выполнено следующее:

- с помощью метода сальдо и оборотов по счетам был рассчитан уровень существенности по аудиту расчетно-кассовых операций, который по состоянию на 01.01.2006 составил 4,15 % или 1364446,3 тыс. руб.

- были разработаны тесты аудитора при проверке кассовых и расчетных операций банка.

|

|

|

- был проведен анализ расчетно-кассовых операций банка на правильность отражения операций в бухгалтерском балансе, которые показал соответствие статей оборотно-сальдовой ведомости банка статьям бухгалтерского баланса;

- был проведен анализ статей расчетно-кассовых операций в динамике за два года, выявлены основные расхождения по статьям, которые вполне объяснимы текущей деятельностью банка.

ЗАКЛЮЧЕНИЕ

Поставленная в дипломной работе цель – изучение теоретических и практических основ аудита расчетно-кассовых операций – была достигута.

Для достижения цели в первой главе были рассмотрены теоретические и правововые аспекты расчетно-кассовых операций кредитных организаций.

Выполненная первая глава работы позволила сделать следующие выводы.

Расчетно-кассовое обслуживание банковских учреждений подразумевает выдачу, прием и сохранность денежных знаков. В соответствии с Положением «О порядке ведения кассовых операций в кредитных организациях на территории Российской Федерации» № 199-П для осуществления кассового обслуживания физических и юридических лиц, а также для выполнения операций с наличными деньгами и другими ценностями кредитные организации в зданиях, принадлежащих или арендуемых ими, создают оборудованные и технически укрепленные помещения. Необходимость создания помещений для совершения операций с ценностями определяется руководителем кредитной организации исходя из выполняемых операций с ценностями.

Для обеспечения своевременной выдачи наличных денег с банковских счетов организаций, предприятий, учреждений независимо от организационно-правовой формы и физических лиц, осуществляющих предпринимательскую деятельность без образования юридического лица, а также со счетов по вкладам граждан кредитным организациям устанавливается сумма минимально допустимого остатка наличных денег в операционной кассе на конец дня. Фактический остаток денег в кассе не должен быть ниже установленного.

Расчетно-кассовые операции - ведение счетов юридических и физических лиц и осуществление расчетов по их поручению. Порядок открытия и круг операций, осуществляемых с расчетного или текущего счета, регламентируется Центральным банком России, а механизм функционирования соответствующего счета (возможность овердрафта и т.д.) определяется коммерческим банком по согласованию с конкретным клиентом и закрепляется договором по расчетно-кассовому обслуживанию.

|

|

|

Вторая глава посвящена правовым и организационно-методическим аспектам аудита расчетно-кассовых операций кредитных организаций. Особое внимание во второй главе уделено понятию существенности и методичке расчета уровня существенности.

Вторая глава позволяет сделать следующие выводы.

Целью аудита кассы и кассовых операций является проверка соблюдения коммерческим банком банковского законодательства в сфере хранения, ведения и учета операций с денежной наличностью.

Аудитором проверяется:

- достаточная техническая укрепленность хранилища;

- достаточная оснащенность операционных касс;

- соблюдение банком установленного порядка ведения кассовых операций;

- соблюдение порядка расчетов наличными деньгами;

- соблюдение правил поступления наличных денег в кассу банка;

- соблюдение правил организации и учета получения наличных денег из кассы банка;

- соблюдение лимита расчета наличными деньгами;

- соблюдение кассового планирования и соблюдение лимита остатков кассы банка;

- соблюдение полноты и правильности учета ценностей в хранилище;

- состояние отчетности о кассовых оборотах банка;

- количество ревизий по кассе;

- состояние договоров о полной материальной ответственности с лицами, ответственными за работу с наличностью и другими ценностями.

Проверка расчетных операций включает в себя проверку:

- проверка обоснованности открытия и правильности ведения расчетных и текущих счетов в рублях резидентов РФ и нерезидентов;

- проверка обоснованности открытия и правильности ведения текущих счетов в иностранной валюте резидентов РФ и нерезидентов РФ;

- проверка соблюдения правил осуществления безналичных расчетов (платежными поручениями, аккредитивами);

- своевременности извещения налоговых органов и Пенсионного фонда обо всех открытых счетах;

- оценка учета расчетных операций.

Третья глава посвящена аудиту расчетно-кассовых операций в ОАО «Новосибирский Муниципальный Банк».В практической части работы было выполнено следующее:

- с помощью метода сальдо и оборотов по счетам был рассчитан уровень существенности по аудиту расчетно-кассовых операций, который по состоянию на 01.01.2006 составил 4,15 % или 1364446,3 тыс. руб., по состоянию на 01.01.2005 составил 4,65 % или 2931539,5 тыс. руб., по состоянию на 01.01.2004 – 6,15 % или 93572,9 тыс. руб.

|

|

|

- были разработаны тесты аудитора при проверке кассовых и расчетных операций банка.

- был проведен анализ расчетно-кассовых операций банка на правильность отражения операций в бухгалтерском балансе, которые показал соответствие статей оборотно-сальдовой ведомости банка статьям бухгалтерского баланса;

- был проведен анализ статей расчетно-кассовых операций в динамике за два года, выявлены основные расхождения по статьям, которые вполне объяснимы текущей деятельностью банка.

В целом дипломная работа позволила сделать следующие выводы.

Основными документами, которые необходимо изучить при проверке кассовых операций, являются: кассовая книга; отчеты кассира; приходные кассовые ордера; расходные кассовые ордера; журнал (книга) регистрации приходных кассовых ордеров; журнал (книга) регистрации расходных кассовых ордеров; журнал (книга) регистрации выданных доверенностей; журнал (книга) регистрации депонентов; журнал (книга) регистрации платежных (расчетно-платежных) ведомостей; оправдательные документы к кассовым документам; авансовые отчеты.

Прежде чем приступить к сплошной проверке кассовых операций, аудитор должен спланировать эту проверку, так как «сплошная» проверка не означает, что один за другим будут просмотрены все кассовые документы. Эти документы могут просматриваться неоднократно, но каждый раз аудитор выполняет совершенно определенную процедуру, направленную на выявление одного из возможных нарушений. Каждая процедура имеет свое назначение, преследует определенную цель, а ее результаты необходимо оформить в виде специальной таблицы (рабочего документа аудитора).

Составлению плана проверки предшествует оценка состояния внутреннего контроля за движением и сохранностью денежных средств и других ценностей в кассе предприятия.

Аудитор с помощью специально составленного вопросника определяет состояние внутреннего контроля, дает предварительную оценку соблюдения на предприятии кассовой дисциплины, выявляет наиболее уязвимые с точки зрения злоупотреблений места, планирует состав основных контрольных процедур, определяет специфические черты ведения учета кассовых операций на предприятии, описание которых отсутствует в имеющемся у него наборе стандартных процедур.

Признаками отсутствия или недостаточности внутреннего контроля за движением денежных средств в кассе предприятия для аудитора служат:

- отсутствие на предприятии налаженной системы проведения внезапных ревизий кассы с полным пересчетом денежной наличности и проверкой других ценностей, находящихся в кассе;

- отсутствие на предприятии приказа руководителя, устанавливающего периодичность проверок;

- наличие признаков формального проведения ревизий кассы: назначение в комиссии по проведению ревизий постоянно одних и тех же лиц, отсутствие прилагаемых к акту рабочих записей ревизионной комиссии, свидетельствующих о полистном пересчете банкнот, проведение проверок кассы на отчетные даты, когда кассир знает о них и заранее готовится, и др.;

- предоставление права подписи приходных и расходных кассовых ордеров другим лицам помимо главного бухгалтера и руководителя предприятия, не отраженное в распоряжениях руководителя предприятия;

- формальное проведение ревизии кассы при смене (увольнении) кассиров;

- отсутствие в штате кассира и возложение этих функций на счетного работника без письменного распоряжения руководителя предприятия;

- отсутствие договоров с кассиром о полной материальной ответственности;

- отсутствие у кассира навыков подготовки к ревизии кассы, свидетельствующих о том, что такая процедура является для него обычной.

Для проведения аудиторской проверки расчетного, валютного и прочих счетов в банках аудитор должен помнить следующее. В соответствии с гл. 45 ГК РФ по договору банковского счета банк обязуется принимать и зачислять поступающие на счет, открытый клиенту (владельцу счета), денежные средства, выполнять распоряжения клиента о перечислении и выдаче соответствующих сумм со счета и проведении других операций по счету.

Банк может использовать имеющиеся на счете денежные средства, гарантируя право клиента беспрепятственно распоряжаться этими средствами. Банк не вправе определять и контролировать направления использования денежных средств клиента и устанавливать другие, не предусмотренные законом или договором банковского счета ограничения его права распоряжаться денежными средствами по своему усмотрению.

При заключении договора банковского счета клиенту или указанному им лицу открывается счет в банке на условиях, согласованных сторонами.

Банк обязан заключить договор банковского счета с клиентом, обратившимся с предложением открыть счет, на объявленных банком для открытия счетов данного вида условиях, соответствующих требованиям, предусмотренным законом и установленными в соответствии с ним банковскими правилами.

Банк не вправе отказать в открытии счета, совершение соответствующих операций по которому предусмотрено законом, учредительными документами банка и выданным ему разрешением (лицензией), за исключением случаев, когда такой отказ вызван отсутствием у банка возможности принять клиента на банковское обслуживание либо допускается законом или иными правовыми актами.

Расчет уровня существенности в ОАО «Новосибирский Муниципальный Банк» показал, что в 2004 году по сравнению с 2003 годом изменение уровня существенности составило 1,5 %, а в 2005 году по сравнению с 2004 годом изменение уровня существенности составило 0,5 %. Это можно объяснить тем, что в 2005 году в деятельности ОАО «Новосибирский Муниципальный Банк» не происходило изменений, оказывающих существенное влияние на состояние финансовой отчетности, а в 2004 году банком был проведеден ряд сделок, повлиявших на состояние финансовой отчетности.

Анализ отражения расчетно-кассовых операций в балансе банка показал, что операции отражены верно.

Анализ динамики расчетно-кассовых операций банка показал, что объем производимых расчетно-кассовых операций в анализируемый период увеличивается. Наиболее значительные изменения за анализируемый период произошли в расчетных операциях (увеличение на 28,55 %), по счетам организаций, находящихся в государственной (кроме федеральной) собственности (увеличение на 18,56), по прочим счетам (снижение на 31,62 %). Увеличились также средства в расчетах (на 8,24%) и расчеты по отдельным операциям (на 4,27 %). По остальным операциям существенных изменений не наблюдалось

|

|

|