|

Лекция № 10: «Традиционные модели финансирования оборотных средств».

|

|

|

|

Система формирования оборотных средств из разнообразных допустимых источников влияет на скорость их оборота и эффективность использования, а, значит, на все параметры работы хозяйствующего субъекта в целом.

Избыток оборотных средств означает, что часть средств организации бездействует и не приносит дохода. Вместе с тем недостаток оборотных средств будет тормозить ход производственного процесса, замедляя скорость хозяйственного оборота средств организации, особенно при наличии подъема спроса на производимую организацией продукцию.

Вопрос об источниках формирования оборотных средств важен еще с одной позиции. Конъюнктура рынка постоянно меняется, поэтому потребности организации в оборотных средствах нестабильны. Покрыть эти потребности только за счет собственных источников становится практически невозможным.

Традиционно краткосрочные кредиты и займы являются наиболее гибкими формами финансирования дополнительной потребности в оборотных средствах, возникающей по причине конъюнктурных рыночных колебаний спроса и, соответственно, объемов реализации. В этом и состоит одна из функций кредита как ключевой распределительной экономической категории – ускорение оборота капитала и всех его элементов.

Эту особенность кредитования описал еще Давид Рикардо: «Нет, пожалуй, фабриканта, который, как бы богат он ни был, ограничивал бы свое дело теми размерами, которые допускают одни его собственные средства. У него всегда находится некоторая доля этого текущего капитала, которая возрастает или уменьшается в соответствии с интенсивностью спроса на его товары. Когда увеличивается спрос на шелк и уменьшается спрос на сукно, суконщик не переводит своего капитала в шелковую промышленность, а рассчитывает часть своих рабочих и сокращает спрос на займы у банкиров и денежных людей. С фабрикантом шелка дело обстоит обратно: он хочет иметь больше рабочих, и потому его стремление к займам возрастает; он занимает больше, и капитал, таким образом, перемещается из одной отрасли в другую без необходимости для фабриканта прекращать свое обычное дело».

|

|

|

Это изложенное в классическом труде межотраслевое перераспределение средств справедливо и в рамках одного хозяйствующего субъекта, в плане переориентирования средств из одной сферы функционирования в другую, более доходную.

Первоначально оборотные средства формируются при создании предприятия как часть его уставного фонда. Источники формирования здесь почти те же что и у основных средств: акционерный капитал, паевые взносы, бюджетные средства. Они направляются на приобретение производственных запасов, поступающих в производство для изготовления товарной продукции.

Как правило, минимальная потребность организации в оборотных средствах покрывается за счет собственных источников. Однако в силу ряда объективных причин (инфляция, рост объемов производства, задержки в оплате счетов клиентов и др.) у организации возникают временные дополнительные потребности в оборотных средствах. Поэтому предприятие может использовать и другие источники пополнения оборотных средств – заемные. К ним относятся: кредиторская задолженность, кредиты банков, устойчивые пассивы и других кредитов.

Устойчивые пассивы приравниваются к собственным источникам, так как постоянно находятся в обороте предприятия, используются для финансирования его хозяйственной деятельности, но ему не принадлежат. К устойчивым пассивам относятся: минимальная переходящая задолженность по заработной плате и отчислениям на социальное страхование, в пенсионный фонд и фонд обязательного медицинского страхования; минимальная задолженность по резервам на покрытие предстоящих расходов и платежей; задолженность поставщикам по поставкам; задолженность заказчикам по авансам и частичной оплате продукции; задолженность бюджету по налогам.

|

|

|

В качестве заемных источников формирования оборотных средств используются краткосрочные кредиты банка, других кредиторов, коммерческий кредит, целевой государственный кредит на пополнение оборотных средств.

Дополнительные ресурсы для сезонного увеличения масштабов деятельности предприниматели также находят у кредиторов. Кредитование сезонных затрат – традиционный вид банковских услуг, предоставляемых как во всем мире, так и в России, в том числе и в советский период. Краткосрочный кредит привлекается предприятиями также в целях компенсации временного отвлечения средств в дебиторскую задолженность, что нельзя оценить однозначно положительно с точки зрения качества финансового менеджмента, ведь в таком случае предприятие, бесплатно кредитуя своих контрагентов, само вынуждено компенсировать отвлечение средств более дорогим банковским кредитом.

Таким образом, спрос на краткосрочный кредит имеет под собой объективную основу - изменение потребности в оборотных средствах для производственной и торговой деятельности или необходимость компенсации временно отвлеченных в дебиторскую задолженность средств.

Для покрытия дополнительной потребности в оборотных средствах могут использоваться хозяйственный кредит (коммерческий кредит, в том числе и в вексельной форме, товарный кредит, денежные займы юридических и физических лиц), банковский кредит, эмиссия краткосрочных долговых ценных бумаг, бюджетная поддержка.

Планирование кредитов и займов для текущего оборота средств зависит от множества внешних факторов, прежде всего от состояния рынка ссудных капиталов, темпов инфляции, ставок процента за кредит и др.

В данной ситуации возникает вопрос границ применения кредита в качестве источника оборотных средств. Этот вопрос связан с двойственным влиянием, которое оказывает применение кредита на финансовое положение предприятия в целом и на состояние оборотных средств в частности.

|

|

|

С одной стороны, без привлечения в оборот кредитных ресурсов в условиях дефицита собственных средств предприятию необходимо сокращать или полностью приостанавливать производство, что грозит серьезными финансовыми затруднениями вплоть до банкротства. С другой стороны - решение возникших проблем только с помощью кредитов вызывает повышение зависимости предприятия от кредитных ресурсов вследствие увеличения ссудной задолженности. Это приводит к увеличению нестабильности финансового состояния, теряются собственные оборотные средства, переходя в собственность банка, поскольку предприятия не обеспечивают норму прибыли на вложенный капитал, заданную в виде банковского процента.

Необходимо заметить также, что не все кредитные инструменты используются при краткосрочном кредитовании. Так, синдицированные (консорциальные) банковские кредиты, когда несколько банков объединяются для кредитования одного заемщика, являются инструментом долгосрочного кредитования инвестиционных проектов, связанных с капитальными вложениями. Облигационные займы являются преимущественно инструментом долгосрочного привлечения средств, так как существует установленная законодательством достаточно длительная процедура оформления эмиссии облигаций, что лишает такие заимствования оперативности, столь необходимой при финансировании оборотного капитала. В мировой практике сроки облигационных займов составляют от 5 до 20 лет. Однако в последние годы в России активно обсуждается идея краткосрочных облигаций, предназначенных для осуществления заимствований на финансирование текущей деятельности организаций. Принятие соответствующих законодательных и нормативных актов, закрепляющих упрощенные процедуры эмиссии краткосрочных облигаций, позволит расширить набор инструментов краткосрочных заимствований.

В числе прочих источников формирования оборотных средств можно назвать временно неиспользуемые остатки децентрализованных фондов специального назначения, образованных за счет прибыли.

|

|

|

Кроме того, одним из источников финансирования оборотного капитала, которому на данный момент не уделяется достаточно внимания, является эффективное управление собственно оборотным капиталом. Этот источник связан в основном с формированием рациональной структуры оборотного капитала, позволяющим вследствие экономии средств извлекать ранее нерационально используемые средства и направлять их в инвестиционную деятельность, тем самым, получая дополнительный доход (эффект).

Эффективное управление оборотными активами редко рассматривается российскими экономистами в качестве источника финансирования оборотного капитала в будущем, а тем более в качестве источника инвестиционного капитала. Тем не менее, многие западные ученые на основе практических исследований приходят к выводу, что экономия за счет внедрения эффективных систем управления запасами, расчетами с контрагентами и денежными средствами зачастую может существенно превышать величину капитальных вложений предприятия в настоящий момент.

Предприятие должно выбрать источники формирования оборотного капитала с учетом ряда потенциальных ограничений в их использовании. Для этого можно использовать метод качественного исследования возможных источников формирования. Сущность данного метода заключается в ранжировании возможных источников формирования по показателям эластичности. В ходе оценки таких параметров, как направления использования средств, возможность получения, доступность источника с учетом фактора времени, уровень обеспечения, возможность изменения объема финансирования, определяется комплексный показатель эластичности.

Наиболее эластичным источником формирования оборотного капитала в существующей экономической обстановке можно считать кредиторскую задолженность. Это обусловлено тем, что, во-первых, для предприятия ее возникновение является «экономией» денежных средств, которые определенное время могут быть использованы на любые цели. При этом ряд видов кредиторской задолженности позволяет использовать хозяйствующему субъекту одну сумму дважды. Во-вторых, потенциал образования кредиторской задолженности у хозяйствующих субъектов достаточно высок. Появление определенной ее части обусловлено естественными процессами, протекающими в экономике – временные задержки в расчетных системах, реализация маркетинговых целей контрагентами и т. д. Другая ее часть формируется благодаря решению руководства самого хозяйствующего субъекта (задолженность по оплате труда, перед бюджетом и т. п.). Кроме того, для образования установленной суммы данного источника не требуется много времени и определенная ее часть (задолженность по оплате труда и перед бюджетом) не требует обеспечения.

|

|

|

При формировании своих оборотных активов предприятие может использовать те или иные источники, различные по сроку использования и стоимости привлечения. Так, предприятие может проявлять консерватизм в отношении структуры пассива своего баланса, ориентируясь исключительно на собственные средства, и наоборот, может использовать все преимущества «быстрых» (заемных) денег для производства продукции и оказания услуг внесезонного спроса.

В зависимости от преобладания тех или иных средств в пассиве предприятия, направляемых на приобретение и поддержание оборотных активов, в финансовом менеджменте выделяют четыре модели: идеальную, консервативную, агрессивную и компромиссную.

Они подразумевают структурирование оборотных средств на фиксированную и переменную части, то есть на ту, которая систематически формируется и используется вне зависимости от колебаний рыночной конъюнктуры, и несистематическую, возникающую по мере необходимости, например, при повышении спроса на продукцию, при возможности быстрого высокодоходного вложения и тому подобное. Разделение оборотных активов на постоянную и переменную части носит зачастую условный характер и зависит не только от специфики отрасли хозяйствования, но и типа финансового поведения, характерного для владельцев и менеджмента организации.

Один из компонентов предлагаемых моделей – чистый оборотный, или работающий, капитал, равный разнице величин оборотных активов и краткосрочных обязательств, он показывает, какие средства остаются у предприятия после осуществления всех срочных платежей.

Развернуто толкование сущности чистого оборотного капитала можно выразить следующим уравнением: WC = CA – CL = Inv + AR + CE – CL,

где CA - оборотные активы предприятия,

Inv - производственные запасы,

AR – дебиторская задолженность хозяйствующего субъекта,

CE - денежные средства организации,

CL – краткосрочные обязательства.

Объем остающихся средств влияет на два ключевых параметра финансового состояния – уровень риска и ликвидность.

Предприятие, имеющие минимум оборотных средств для покрытия своих краткосрочных обязательств может столкнуться с проблемой нехватки производственных запасов или денежных средств при повышении спроса на продукцию организации, также любое изменение сроков возврата краткосрочных ссуд и займов, пересмотр условий кредитования приведет к росту сумм, отвлекаемых из оборота. Это означает повышение риска финансовой стабильности предприятия, кредитного риска и риска упущенной выгоды (нехватка свободных средств при появлении возможности их краткосрочного высокодоходного инвестирования).

Противоположное явление – максимум оборотных активов – приводит к снижению указанных видов риска, поскольку предприятие имеет резервы финансового и материального характера при изменении финансовой конъюнктуры. Средний уровень оборотного капитала соответствует и средним (например, по отрасли) показателям риска. Однако в условиях финансовой нестабильности не стоит ориентироваться на некие усредненные показатели, которые индивидуальны для каждого хозяйствующего субъекта, выбирающего те или иные способы финансовой стабилизации текущего положения.

Однако для полноценного анализа важно учитывать структуру самых оборотных активов. Если большая их часть состоит из дебиторской задолженности, то ее не следует рассматривать как финансовый резерв для расширения до полной ее оплаты.

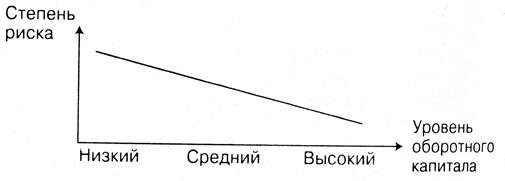

Риск ликвидности при высоком и низком уровне оборотного капитала по отношению к текущим обязательствам показан на рисунке.

Зависимость риска ликвидности и уровня оборотного капитала

Что касается соотношения параметров прибыльности и оборотного капитала, то здесь характерны следующие закономерности: низкий размер оборотных активов может привести, как и в случае с риском, к потере потенциального дохода, например, при благоприятных возможностях для увеличения производства и реализации. Средний размер оборотных средств обеспечивает получение соответствующей прибыли.

Если же наблюдается значительное превышение активов над рациональной потребностью в них, то это вызывает неизбежный рост накладных расходов на их обслуживание, создание условий для хранения, выбытие вследствие порчи или хищения. Если в структуре оборотного капитала преобладают денежные средства, то это также приводит к потере потенциального дохода, к падению стоимости денег вследствие инфляции, то есть пагубно отражается на итоговом размере генерируемой прибыли.

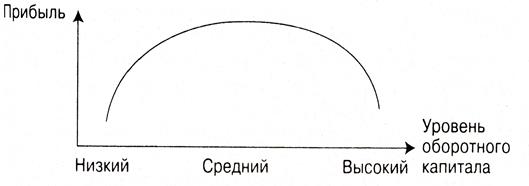

Исходя из этого, объем оборотных активов должен находиться на таком уровне, чтобы давать возможности для расширения, а, следовательно, роста прибыли и рентабельности, но не превышать некоторые границы, делающие такой объем средств нерациональным. Их взаимосвязь показана на рисунке.

Как и в случае с риском, следует учитывать индивидуальные особенности бизнеса и отраслевую специфику хозяйствующего субъекта, например, возможность сохранения запасов без потери их качеств, близость нахождения поставщиков, динамику потребительского спроса и общий уровень развитости рыночных отношений.

Взаимосвязь прибыли и уровня оборотного капитала

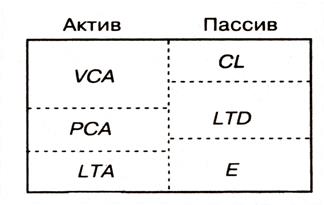

Помимо выявления взаимосвязи оборотного капитала с риском и ликвидностью, в модели финансирования оборотных активов водятся базовые балансовые уравнения, которые показывают, как использованы источники средств, на какие конкретные элементы при формировании актива они направлены.

Стратегии краткосрочного финансирования оборотных активов представлены на рисунках 7-10. Следует отметить, что расположение частей баланса представлено в обратном для российской практики варианте, что характерно для отчетности зарубежных стран с высокоразвитой экономикой.

В моделях используются следующие обозначения:

LTA - внеоборотные активы;

CA - оборотные (текущие) активы;

PCA - системная часть оборотных активов;

VCA - варьирующая часть оборотных активов;

CL - краткосрочные пассивы;

LTD - долгосрочные пассивы (заемный капитал);

Е - собственный капитал;

LTC - долгосрочные источники финансирования (капитал);

WC - чистый оборотный капитал.

Рис. 7. Идеальная модель финансирования оборотных активов

На рисунке представлено точное совпадение срока использования актива (до одного года) со сроком привлечения соответствующего источника в пассиве (менее одного года). Именно поэтому выбрано такое название для подобной тактики финансирования. Однако это не означает идеал, на который следует ориентироваться другим предприятиям. Как отмечено ранее, минимум оборотных активов сокращает возможности для потенциального расширения.

Также эта модель предусматривает направление долгосрочных источников – собственных и заемных – на покрытие потребности во внеоборотных активах, используемых более одного года, что также носит идеальный характер совпадения. Базовые балансовые уравнения в этом случае имеют следующий вид:

LTC = LTA и CL = PCA + VCA

Данная модель может быть оценена с позиции рискованности и доходности. Риск в ней весьма существенен, а доход потенциально занижен. Риск в данном случае генерируется возможными колебаниями потребительского спроса, а снижение прибыльности обусловлено отсутствием средств для краткосрочного высокодоходного инвестирования. Чистый оборотный капитал равен нулю: WC = CA- CL = 0.

Следующая модель финансирования – агрессивная, она представлена на рисунке 8. Она ориентирована на разделение оборотных активов на фиксированную и переменную части, которые формируются за счет различных частей пассива: постоянная – за счет долгосрочных заемных средств, варьирующая – за счет краткосрочных кредитов, займов и кредиторской задолженности. Таким образом, главная, как правило, материально-вещественная часть оборотных средств базируется на постоянных источниках деятельности предприятия.

Рис. 8. Агрессивная модель финансирования оборотных активов

Агрессивность в данном случае означает спекулятивный подход к возможности быстрого использования краткосрочных благоприятных тенденций. Ограниченность краткосрочного кредитования может быть расширена при потребности в денежных средствах, запасах, на приобретение ценных бумаг с высоким доходом или валюты.

Таким образом, эта модель учитывает в определенной мере потенциал рынка, является стабильной и применимой для большинства предприятий – при условии, что краткосрочные кредиты будут им предоставлены в короткие сроки, пока их использование оправдано. Базовые балансовые уравнения имеют вид: LTC = LTA + PCA и CL = VCA

Чистый оборотный капитал в данном случае равен величине фиксированных оборотных активов:

WC = CA – CL = (VCA+PCA) - VCA = PCA.

Третья модель – консервативная. Ее применение свидетельствует об отсутствии спекулятивных источников в пассивах организации, о формировании всей базы производственного процесса исключительно за счет долгосрочных средств – собственных и заемных. На них приобретаются и основные фонды (в полном объеме), и обе части оборотного капитала – переменная и фиксированная. Налицо однозначное недоиспользование всех преимуществ краткосрочного кредитования. Схема процесса показана на рисунке 9.

Рис. 9. Консервативная модель финансирования оборотных активов

Риск по данной модели – минимален. Предприятие не может столкнуться с фактором временной неплатежеспособности, так как все платежи ориентированы на срок более года. Однако в данном случае снижен и возможный доход, поскольку согласно концепции эффекта финансового рычага, применение заемных средств в рациональном объеме позволяет повысить рентабельность собственного капитала, даже при условии платности кредита.

Тем не менее, такая политика финансирования весьма распространена, поскольку, с одной стороны, консервативный тип финансового мышления оправдан в условиях нестабильной среды, а с другой стороны, такое положение бывает вынужденным, так как не все предприятия могут получить краткосрочные кредиты на финансирование своих потребностей, поэтому используют лишь собственные средства учредителей. Базовые балансовые уравнения в данной модели имеют вид:

LTC = LTA + PCA + VCA и CL = 0

Чистый оборотный капитал равен: WC = CA – CL = CA.

Это означает, что весь работающий капитал предприятия является «чистым», то есть свободным от выполнения немедленных обязательств.

Четвертая модель финансирования предполагает нахождение компромисса между рассмотренными ранее типами краткосрочной финансовой политики в отношении оборотных активов хозяйствующего субъекта. Она представлена на рисунке 10.

Рис. 10. Компромиссная модель финансирования оборотных активов

Краткосрочные источники используются в данном случае лишь на часть переменных активов (примерно половину их суммы), таким образом, снижая риск неполучения требуемой суммы в случае необходимости новых займов.

В отдельные моменты времени предприятие может иметь излишние оборотные активы, что отрицательно отражается на прибыли, однако это рассматривается как плата за поддержание риска потери ликвидности на должном уровне. Эта тактика финансирования предполагает установление долгосрочных и краткосрочных пассивов на уровне, задаваемом следующими базовыми балансовыми уравнениями:

LTC = LTA + PCA + 0,5 х VCA и CL = 0,5 х VCA

Чистый оборотный капитал будет равен:

WC = CA – CL = (PCA + VCA) - 0,5 х VCA = PCA + 0,5 х VCA.

Таким образом, у предприятия имеются все возможности как для продолжения работы, так и для расширения объема производимой продукции при наличии потенциальных возможностей для роста реализации. Структура чистого оборотного капитала предполагает комбинацию его частей на основе полноценного финансирования фиксированной доли и частичного – переменной.

Как правило, предприятие придерживается одной модели на протяжении длительного периода времени, что отражает принятый тип финансирования всей предпринимательской деятельности, сложившуюся практику кредитования и характер мобильности производства при предоставляющихся возможностях рынка.

Однако финансовый аналитик должен определить перечень параметров, влияющих на границы применения той или иной тактики финансирования оборотных активов, включающих как трансформацию внешних обстоятельств, так и изменение внутрихозяйственных целевых установок.

|

|

|