|

Анализ хозяйственной деятельности магазина ООО «Авангард»

|

|

|

|

В этом разделе проведем экономический анализ финансово-хозяйственной деятельности предприятия. Основные этапы включают экономический анализ [1]:

- анализ основных результатов деятельности;

- анализ финансового состояния.

Цели анализа [1, 7]:

1 Оценка динамики основных показателей во времени и во взаимосвязи между собой;

2 Определение факторов, оказавших влияние на деятельность предприятия;

3 Определение причин отклонений фактических результатов от запланированных;

4 Разработка конкретных предложений по устранению влияния отрицательных факторов и усилению использования благоприятных в будущем периоде.

Основные финансово-экономические показатели предприятия ООО «Авангард» отражены в таблице 8.

Таблица 8 – Основные финансово-экономические показатели предприятия ООО «Авангард» 2005–2007 гг.

| № п/п | Показатели | Единица измерения | 2005 год | 2006 год | 2007 год | Отклонение | |

| % | абс. знач. | ||||||

| 1 | Уставной фонд (акционерный капитал) | тыс. руб. | 20540 | 20954 | 21385 | 4 | 845 |

| 2 | Выручка от реализации | тыс. руб. | 30192 | 34048 | 35248 | 20 | 6056 |

| 3 | Среднесписочная численность персонала | чел. | 112 | 113 | 110,5 | -2 | -1,5 |

| 4 | Производительность труда | т. руб./чел. | 269,5 | 301,3 | 328 | 21 | 58,5 |

| 5 | Годовой фонд заработной платы | тыс. руб. | 7835 | 8006 | 8232 | 5 | 397 |

| 6 | Среднемесячная заработная плата одного работника | тыс. руб. | 5,7 | 5,9 | 6,7 | 17 | 1 |

| 7 | Затраты на один руб. реализации | Коп. | 80 | 81,5 | 82 | 3 | 2 |

| 8 | Прибыль | тыс. руб. | 5930 | 6254 | 6548 | 10 | 618 |

| 9 | Рентабельность продаж | % | 19,6 | 18,3 | 18,1 | -7 | -1,5 |

| 10 | Среднегодовая стоимость основных фондов | тыс. руб. | 17454 | 17632 | 17968 | 3 | 514 |

| 11 | Себестоимость услуг от продаж | тыс. руб. | 24262 | 27794 | 29700 | 22 | 5438 |

| 12 | Среднегодовая стоимость оборотных средств | тыс. руб. | 2516 | 2837 | 3021 | 20 | 505 |

| 13 | Фондоотдача | руб./руб. | 1,72 | 1,93 | 2,01 | 16 | 0,29 |

|

|

|

Теоретической базой экономического анализа финансовых результатов деятельности предприятия служит принятая для всех предприятий, независимо от формы собственности, единая модель хозяйственного механизма предприятия в условиях рыночных отношений, основанная на формировании прибыли. Рост прибыли создает финансовую базу для самофинансирования, расширенного воспроизводства, решения проблем социальных и материальных потребностей трудовых коллективов. За счет прибыли выполняется также часть обязательств предприятия перед бюджетом, банками и другими предприятиями и организациями.

Таблица 9 – Динамика показателей прибыли ООО «Авангард»

| Показатели | 1-й квартал 2006 г. | Отчетный период 1-й квартал 2007 г. | Отчетный период в % к предшествующему периоду |

| Выручка (нетто) от реализации товаров, продукции, тыс. руб. | 8725 | 9250 | 106 |

| Себестоимость продукции, тыс. руб. | 5132 | 5441 | 106 |

| Валовой доход тыс. руб. | 3593 | 3809 | 106 |

| Прибыль (убыток) от реализации тыс. руб. | 753 | 824 | 109 |

| Прибыль (убыток) отчетного периода тыс. руб. | 487 | 539 | 111 |

| Прибыль, остающаяся в распоряжении предприятия тыс. руб. | 414 | 435 | 105 |

Прибыль от реализации растет быстрее, чем нетто-выручка от реализации товаров, продукции, работ и услуг, то это свидетельствует об относительном снижении затрат на производство продукции.

Если опережающими темпами растут расходы, внереализационные расходы на производство, то это свидетельствует о снижении прибыли отчетного периода.

В соответствии с действующим положением прибыль, полученная предприятием, распределяется в следующем порядке: прежде всего из нее вносятся налоги в бюджеты разных уровней (Федеральный, региональный, местный). Для анализа структуры прибыли отчетного периода используют данные из таблицы 10.

Таблица 10 – Структура прибыли ООО «Авангард»

|

|

|

| Показатели | 1-й квартал 2006 г. | Отчетный период 1-й квартал 2007 г. | Отклонения (+,–) |

| Прибыль (убыток) отчетного периода – всего в % | 95 | 100 | +5 |

| в том числе: – прибыль (убыток) от реализации, % | 100 | 99 | -1 |

| – Налогооблагаемая прибыль, в % | 24 | 24 | 0 |

| – чистая прибыль, в % | 76 | 76 | 0 |

| – от финансово-хозяйственной деятельности, в % | 0 | 0 | 0 |

Степень реагирования издержек реализации на изменения объема продукции оценивается с помощью коэффициента реагирования затрат. Этот коэффициент вычисляется по формуле:

К = Иззп / Изп, (16)

где Иззп – изменения затрат за период, в %,

Изп – изменения объема продаж, в %.

К= 6 / 10 = 0,6

Для постоянных расходов коэффициент реагирования равен нулю (К=0). В ООО «Авангард» дигрессивные затраты т. к. значения коэффициента реагирования 0 < К> 1.

В зависимости от значения коэффициента реагирования выделяют типовые хозяйственные ситуации, которые перечислены в таблице 11.

Таблица 11 – Значение коэффициента реагирования затрат

| Значение коэффициента реагирования затрат | Характер поведения затрат |

| К=0 | Постоянные затраты |

| 0 < К> 1 | Дигрессивные затраты |

| К=1 | Пропорциональные затраты |

| К> 1 | Прогрессивные затраты |

Чтобы обеспечить снижение себестоимости и повышение прибыльности работы в магазине ООО «Авангард» необходимо следующее: темпы снижения дигрессивных расходов должны превышать темпы роста прогрессивных и пропорциональных расходов.

Факторный анализ показателей рентабельности. На уровень и динамику показателей рентабельности оказывает влияние вся совокупность производственно-хозяйственных факторов:

- уровень организации управления;

- структура капитала и его источников;

- степень использования производственных ресурсов;

- объем, качество и структура продукции;

- затраты на производство.

Таблица 12 – Данные для факторного анализа прибыли, тыс. руб.

| Показатель | План | План пересчитанный на фактический объем продаж | Факт |

| Выручка (нетто) от реализации продукции | 9065 | 9157 | 9250 |

| Полная себестоимость реализованной продукции | 5332 | 5386 | 5441 |

| Прибыль | 3773 | 3770 | 3809 |

Уровень рентабельностипроизводственной деятельности (окупаемость затрат), исчисленной в целом по предприятию, зависит от трех основных факторов: изменения структуры реализованной продукции, ее себестоимости и средних цен реализации. Факторная модель этого показателя:

|

|

|

П=f (VРП х УдЦС)

Р =-----------------------; (17)

Зпл=f (V х УдС)

где: П – прибыль от реализации;

VРП – объем реализованной продукции;

Уд – удельный вес;

Ц – цена товара;

С – себестоимость товара;

Зпл – плановые затраты.

3809

Р2007 = ------ = 0,714

5332

В таблице 13 представлены расчет порога рентабельности и запаса финансовой устойчивости магазина ООО «Авангард».

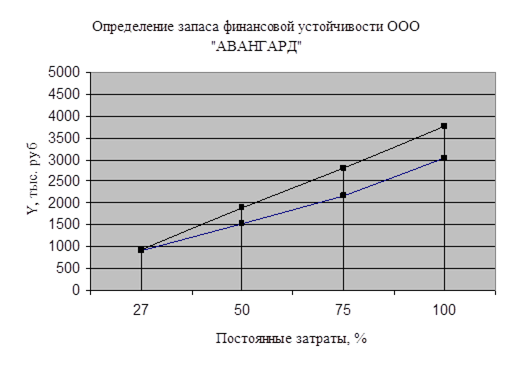

Таблица 13 – Расчет порога рентабельности и запаса финансовой устойчивости

| Показатели | Прошлый месяц (04.2007) | Отчетный месяц (05.2007) |

| Выручка от реализации продукции (за минусом НДС, акцизов); тыс. руб. | 3012 | 3032 |

| Прибыль; тыс. руб. | 543 | 545 |

| Полная себестоимость реализованной продукции; тыс. руб. | 2469 | 2487 |

| Сумма переменных затрат; тыс. руб. | 2198 | 2213 |

| Сумма постоянных затрат; тыс. руб. | 240 | 242 |

| Сумма маржинального дохода; тыс. руб. | 814 | 819 |

| Доля маржинального дохода в выручке; % | 27,02 | 27 |

| Порог рентабельности; тыс. руб. | 888 | 909 |

| Запас финансовой устойчивости; тыс. руб. | 2124 | 2122 |

| Запас финансовой устойчивости; % | 70,51 | 70,01 |

|

|

|

Рисунок 3 – Определение запаса финансовой устойчивости ООО «Авангард»

Нормальная устойчивость финансового состояния, гарантирующая его платежеспособность: недостаток (–) собственных оборотных средств, излишек (+) долгосрочных источников формирования запасов;

Устойчивость финансового состояния может быть повышена путем:

- ускорения оборачиваемости капитала в текущих активах, в результате чего произойдет относительное его сокращения на рубль оборота;

- обоснованного уменьшения запасов и затрат (до норматива);

- пополнения собственного оборотного капитала за счет внутренних и внешних источников.

|

|

|