|

Классификация основных производственных фондов

|

|

|

|

Классификация основных производственных фондов строится в зависимости от задачи, которая стоит перед народным хозяйством и отдельными отраслями. Она периодически изменяется в зависимости от технического прогресса и развития производительных сил.

При постоянном развитии и совершенствовании народного хозяйства наряду с ростом стоимости основных фондов появляются новые средства труда, что требует обоснованной классификации основных фондов. Такая классификация необходима для планирования и анализа хозяйственной деятельности предприятий, учета производства, использования и планирования воспроизводства основных фондов, установления норм амортизационных отчислений.

Все основные фонды классифицируются по экономическим признакам, наиболее важными из которых являются функциональное назначение, интенсивность износа и сроки службы, степень влияния на работу предприятия, техническая новизна, степень мобильности (подвижные или неподвижные) и др. Большое значение имеет также группировка по отраслям народного хозяйства (отраслевая структура). Следует отметить, что на разных этапах развития народного хозяйства классификация основных фондов может меняться. Меняются количество групп и их состав.

В частности, для целей амортизации основные производственные фонды группируются в зависимости от производственного назначения и срока службы.

По степени связанности с производственным процессом основные фонды подразделяются на производственные и непроизводственные. К первым относятся те фонды, которые участвуют в производственном процессе или непосредственно его обслуживают, функционируя либо как орудия труда (машины, аппараты, инструменты), либо как условия труда (здания, сооружения, инвентарь).

|

|

|

Основные фонды непроизводственного назначения - это жилой фонд, клубы, стадионы, ясли и другие здания и сооружения культурно-бытового назначения. Правда, непроизводственные основные фонды также влияют на работу промышленности и других отраслей народного хозяйства, но производственные процессы они непосредственно не обслуживают и производственную мощность предприятия не определяют.

В данной работе будут рассматриваться лишь основные производственные фонды, функционирующие в качестве средств труда.

Характеристика отдельных групп средств труда, предложенная еще К. Марксом[3], послужила основой классификации основных производственных фондов, долгое время действующей в народном хозяйстве СССР, а затем Российской Федерации. Эта классификация основных фондов была введена с 1 января 1971 г. Единообразие классификации основных фондов является важным условием точности их учета, сопоставимости, темпов развития отраслей народного хозяйства.

По своему составу, целевому назначению и функциям, выполняемым в процессе труда, основные фонды в соответствии с этой классификацией подразделяются на следующие группы и подгруппы:

здания;

сооружения;

передаточные устройства;

машины и оборудование (эта группа в составе основных производственных фондов является самой важной и многочисленной) и подразделяется на следующие подгруппы:

силовые машины и оборудование;

рабочие машины и оборудование;

измерительные и регулирующие устройства;

вычислительная техника;

прочие машины и оборудование.

Кроме того, выделяются:

автоматические машины и оборудование;

транспортные средства (кроме подъемно-транспортного оборудования);

инструмент (в эту группу основных фондов включаются только инструменты стоимостью не менее 1 млн руб. за единицу, а с 01.01.1997 г. - равной 100 МРОТ, со сроком службы свыше одного года);

|

|

|

производственный инвентарь и оборудование;

хозяйственный инвентарь;

рабочий и продуктивный скот;

многолетние насаждения;

капитальные затраты на улучшение земель (без сооружений);

прочие основные фонды.

Таким образом, основные фонды подразделяются на 15 категорий, причем, например, одна из категорий "машины и оборудование", делится еще на 12 групп.

Для обеспечения учета основных средств также предусмотрена классификация по отраслям национальной экономики, т.е. деление на следующие группы: промышленность, сельское хозяйство, транспорт, связь, строительство, материально-техническое снабжение и сбыт, информационно-вычислительное оборудование и т.д.

По состоянию использования в производственно-хозяйственной деятельности основные фонды подразделяются на основные средства, находящиеся в запасе, эксплуатации, консервации, аренде.

По последним данным, к основным фондам относятся здания, сооружения, рабочие и силовые машины и оборудование, измерительные приборы и устройства, вычислительная техника, транспортные средства, инструмент, производственный и хозяйственный инвентарь и принадлежности, рабочий, продуктивный и племенной скот, многолетние насаждения и прочие основные средства.

Сюда же относятся капитальные вложения на коренное улучшение земель (осушительные, оросительные и другие мелиоративные работы) и в арендованные объекты основных средств, а также находящиеся в собственности организаций земельные участки, объекты природопользования (вода, недра и другие природные ресурсы).

Соотношение этих групп основных фондов, или удельный вес отдельных групп в общей их стоимости, образует производственную структуру основных фондов, которая может служить показателем технического уровня производства в промышленности.

Анализ этой структуры и ее совершенствование имеют важное практическое значение на всех уровнях хозяйственной деятельности не только в отрасли и на предприятии, но и в цехе, на производственном участке, так как отрасль народного хозяйства, промышленности и даже отдельные производства обладают только им присущей структурой основных фондов. Можно сказать, что структура основных фондов является одной из характеристик отрасли, производства.

|

|

|

Все перечисленные виды основных производственных фондов могут относиться к активной или пассивной части.

К активной части относятся основные фонды, которые определяют производственную мощность предприятий и отраслей, их технический уровень, "создают" продукцию. На основании функций отдельных элементов основных фондов следует считать наиболее прогрессивной такую структуру основных производственных фондов, при которой преобладает их активная часть.

Из всех групп основных производственных фондов наибольшее значение в работе каждого предприятия имеют рабочие машины.

Как известно, производственная мощность предприятия определяется преимущественно производственным оборудованием. Механизация производственных процессов также определяется главным образом внедрением машин. Более высокая доля рабочих машин в общей массе основных фондов означает обычно и более высокую технику производства. Машины активно реагируют на изменение характера производства, поэтому в разных производствах применяются различные виды рабочих машин.

В связи с этим повышение доли машин в общей стоимости основных производственных фондов выгодно для производства. Однако произвольно устанавливать и изменять структуру основных фондов нельзя. Этому препятствуют объективные требования того или иного производства. К тому же необходимо иметь в виду, что обеспечение в производственных зданиях санитарно-гигиенических условий также влияет на производительную силу труда.

Следует отметить, что на разных предприятиях соотношение отдельных видов средств труда в общей стоимости основных фондов неодинаково. При этом значение отдельных групп или видов средств труда в обеспечении экономической эффективности работы предприятий также различно. В связи с этим важным показателем эффективности основных фондов является их структура, которая выражает строение основных фондов по отдельным группам, взятым в процентном отношении по всей стоимости фондов.

|

|

|

Естественно, если структура основных фондов характеризуется удельным весом активной части, в том числе машин и оборудования, то совершенствование структуры основных фондов должно идти в направлении увеличения доли этих элементов. В действительности эти прогрессивные тенденции изменения структуры основных фондов не всегда выдерживаются как в промышленности в целом, так и в отдельных ее отраслях. Отклонения могут возникать по различным причинам: изменение отраслевой структуры промышленности, уменьшение или замедление развития отдельных отраслей, масштабов и темпов нового строительства или реконструкции и т.д.

К пассивной части можно отнести основные фонды, создающие условия для производства, но не являющиеся непосредственно "производителями" продукции. К этой части обычно относятся здания и сооружения (часто - передаточные устройства), а также инвентарь и др. Указанный подход, пожалуй, наиболее правильный, так как логичнее отражает характер участия отдельных видов основных фондов в производстве продукции.

Действующая классификация не всегда обеспечивает возможность детального изучения основных фондов с точки зрения их роли в промышленном производстве. В свою очередь, не всегда оказывается возможным представить с должной точностью структуру основных фондов в виде соотношения активной и пассивной частей, исключить их отраслевое происхождение, функциональный состав. Это обусловлено наличием в классификации укрупненных групп основных фондов. Рост доли активной части основных фондов дает прямой эффект - увеличение продукции и улучшение показателей экономической деятельности предприятия. С ускорением научно-технического прогресса усиливается общая тенденция к увеличению активной части основных фондов как в целом по промышленности, так и по отдельным отраслям. Как правило, на новых предприятиях удельный вес стоимости оборудования в основных фондах выше, чем на старых.

Немаловажен и анализ пассивной части. В отдельных случаях пассивная часть может расти. Это возможно при переходе на выпуск такой продукции, которая требует особых условий производства (например, по чистоте, влажности, температуре воздуха), что резко увеличивает затраты на строительство новых производственных зданий. Рост пассивной части основных фондов иногда происходит за счет крупных капиталовложений в реконструкцию старых предприятий для приведения условий труда в соответствие с современными социальными требованиями. Однако при прочих равных условиях необходимо стремиться к повышению доли активной части основных фондов путем установки самого прогрессивного оборудования, улучшения организации строительно-монтажных работ, более рационального проектирования и т.д.

|

|

|

На структуру основных фондов может влиять, прежде всего, технический уровень предприятия. Механизация производственных процессов, оснащение предприятий передовой техникой не только увеличивает количество средств труда, но и повышает удельный вес рабочих машин и оборудования в общей стоимости основных фондов. Автоматизация и электрификация производства усиливают значение силового оборудования. Рост технического уровня предприятия вызывает интенсивное внедрение в производство разного рода приборов и регулирующих устройств.

Структура основных фондов также зависит от географического размещения производства. При расположении предприятия в хозяйственно не освоенном районе значительно повышается удельный вес сооружений и транспортных средств, увеличиваются затраты на создание инфраструктуры. В суровых климатических условиях предприятия нуждаются в сравнительно больших капиталовложениях на строительство зданий, чем предприятия, находящиеся в районах с более благоприятным климатом. Этим в значительной мере объясняется различие поэлементной структуры основных производственных фондов восточных и западных районов страны, не говоря уже о том, что при создании предприятий в новых, не освоенных районах приходится создавать жилой фонд и другие здания культурно-бытового назначения в больших объемах, чем в старых районах.

Важным фактором, влияющим на структуру основных производственных фондов, является размер предприятия. На крупных предприятиях по сравнению с небольшими, как правило, более высокий удельный вес имеют машины и оборудование и более низкий - здания и инвентарь, так как производственная площадь используется более рационально, на ней размещается больше оборудования, что экономит капиталовложения на зданиях (производственных площадях), сооружениях и инвентаре.

На структуру основных фондов оказывает влияние форма организации производства и его размер. Так, например, соотношение между стоимостью зданий и оборудования меняется от уровня специализации и кооперирования производства, так как в этих условиях производственная площадь используется более рационально, на ней размещается больше оборудования. Комбинирование производства относительно сокращает потребность в складских помещениях. Перевод предприятия на поточные методы производства, особенно с принудительным ритмом, повышает удельный вес внутрицеховых транспортных средств. Освобождение производственных площадей от подсобных служб и ненужных данному предприятию средств производства, правильное расположение оборудования, совершенствование технологических процессов, внедрение автоматизированных и малогабаритных машин способствуют повышению удельного веса оборудования во всей массе основных производственных фондов.

Наконец, структура основных фондов зависит от особенностей данной отрасли народного хозяйства. Так, например, различается структура основных фондов в промышленности, на транспорте, в строительстве, между добывающими и обрабатывающими производствами.

Поэтому в разных отраслях народного хозяйства - даже при всех прочих равных условиях - должна быть различная структура основных производственных фондов.

Структура основных фондов может быть использована для оценки эффективности их использования. Поэтому классификация основных фондов может быть построена с использованием иного методического подхода. Главным здесь является отказ от рассмотрения основного капитала как совокупности индивидуальных капиталов, имеющих тысячи видов и разновидностей, и переход к "новой" концепции - построению широких классификационных групп, для каждой из которых разрабатывается "нормативный срок службы" основного капитала, т.е. срок списания его стоимости.

Подобный подход используется в ряде экономически развитых стран при создании классификации основного капитала.

Для целей амортизации с 1 января 1997 г. Указом Президента Российской Федерации от 8 мая 1996 г. № 685 была введена совершенно иная группировка, как сказано в Указе, имущества, подлежащего амортизации. Здесь также в состав основных производственных фондов включается имущество, стоимость которого превышает 100-кратный размер установленного законодательством Российской Федерации МРОТ и полезный срок использования которого более одного года. Причем участки земли, недр и лесов (а также финансовые активы) к имуществу, подлежащему амортизации, не относятся.

Имущество, подлежащее амортизации (а практически основные фонды), объединяется в четыре категории со следующими сроками амортизации:

1) здания, сооружения и их структурные компоненты - 20 лет;

2) легковой и легкий грузовой автотранспорт, конторское оборудование и мебель, компьютерная техника, информационные системы и системы обработки данных - 4 года;

3) технологическое, энергетическое, транспортное и иное оборудование и материальные активы, не включенные в первую и вторую категории, - 7 лет;

4) нематериальные активы; для них берется ожидаемый срок использования, а если определить его невозможно, то срок амортизации устанавливается - 10 лет.

Подобная группировка сформирована для конкретных целей - исчисления амортизации основных фондов, ускорения и улучшения возмещения их стоимости.

Если внимательно посмотреть на эту группировку (именно группировку, а не классификацию) основных фондов, то можно заметить, что первая группа фактически объединяет пассивную (а точнее - неподвижную) часть основных фондов, в третьей объединено все оборудование, что в определенной степени позволяет проводить сопоставления с приведенной выше классификацией основных фондов.

Хотелось бы отметить, что с 1 января 2002 г. по Постановлению Правительства Российской Федерации №1 была разработана и введена в действие новая классификация основных средств, включаемых в амортизационные группы. Основанием для отнесения тех или иных видов основных фондов (имущества) к конкретной классификационной группе является срок полезного их использования.

Анализируя вышеприведенную классификацию, можно сделать вывод о том, что она более совершена, чем предложенная 8 мая 1996 г. и ближе к классической классификации. Однако следует считать необходимым использование и так называемой классической классификации, поскольку она, как представляется, более подходит для планирования, воспроизводства и анализа использования основных фондов.

Основными задачами анализа основных фондов является:

изучение состава и динамики основных фондов, технического состояния и темпов обновления, технического перевооружения, внедрение новой техники, модернизации;

определение показателей использования основных производственных фондов, а также факторов, влияющих на них;

установление степени эффективности использования активной части основных фондов;

выявление влияния использования основных фондов на объем перевозок, себестоимость, производительность труда и другие показатели;

выявление резервов повышения эффективности использования основных фондов.

В качестве источников информации используют отчет о движении основных фондов и амортизационного фонда, отчет о движении уставного фонда, инвентарную картотеку основных фондов и технические паспорта. Кроме того, привлекают информацию, содержащуюся в статистических и бухгалтерских отчетных формах, справках и расшифровках, представляемых предприятиями в соответствии с указаниями о порядке составления бухгалтерской отчетности по основной деятельности.

В них содержатся сведения о наличии и движении основных фондов в целом по предприятию и с выделением основных производственных фондов транспорта, других отраслей народного хозяйства, непроизводственных основных фондов. С изучения объема основных средств, их динамики и структуры и начинается анализ. Детализация структуры необходима для выявления резервов повышения эффективности их использования на основе оптимизации их структуры.

Возрастной состав активных основных фондов характеризует технический уровень основных фондов и степень их морального износа, что дает возможность для выявления устаревших транспортных средств, оборудования, требующих замены. Характеризуя структуру производственных фондов, нужно иметь в виду, что эффективность всех основных фондов зависит от качества использования их активной части и, прежде всего транспортных средств, от обеспечения оптимальных пропорций в развитии основных фондов.

При анализе важно изучить состав основных фондов не только по их отношению к производственному процессу или по их видам, но и по другим признакам (например, всех основных фондов - по характеру их эксплуатации, по отраслям хозяйства и т.д.). Тенденции изменения структуры или размещения основных фондов могут быть установлены только при изучении соответствующей информации за 4-5 и более лет.

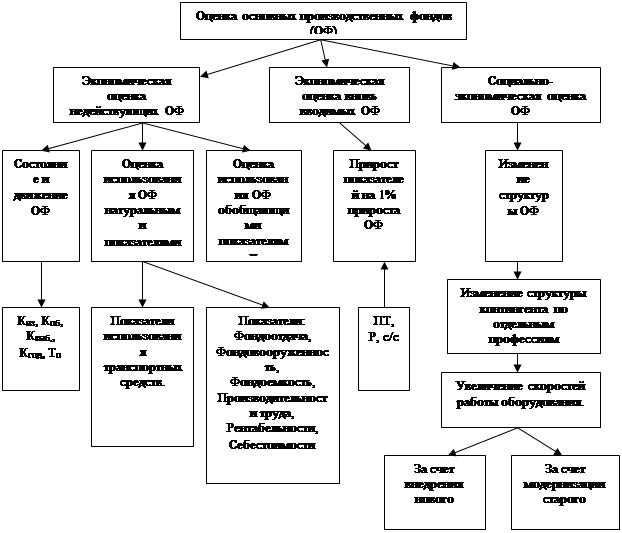

Рис. 1. Схема анализа основных производственных фондов

Важное значение имеет анализ движения и технического состояния основных производственных фондов.

Движение основных фондов изучают по данным приложений к бухгалтерским отчетам с привлечением справок, составляемых к этим отчетам.

Для характеристики роли различных видов поступления или выбытия основных фондов в формировании их величины на конец года определяют долю:

поступивших основных фондов (по видам поступления) в общем, их наличии на конец года (исчисляют коэффициенты общего, нового и безвозмездного поступления основных фондов);

выбывших основных фондов (по видам выбытия) в общем, их наличии на начало года (исчисляют коэффициенты общего выбытия, ликвидации и безвозмездной передачи основных фондов).

При необходимости может быть дана более подробная характеристика движения основных фондов по данным справок к бухгалтерскому балансу, ведомости учета ликвидированных основных фондов.

|

|

|