|

Сравнение основных принципов нормативной и экспертной оценки

|

|

|

|

СТАНОВЛЕНИЕ И РАЗВИТИЕ

ЗАКОНОДАТЕЛЬНОЙ И НОРМАТИВНО-МЕТОДИЧЕСКОЙ БАЗЫ ЗЕМЕЛЬНООЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ В УКРАИНЕ [1]

Оценка земли, которая во всем мире традиционно считается самой простой и прозрачной, стала наиболее проблемным вопросом оценочной деятельности на территории постсоветского пространства. Это связано, прежде всего, с двойственной природой земли, которая, с одной стороны, является природным ресурсом, а с другой - важным экономическим активом. Игнорирование этого двойственного характера привело к тому, что во многих странах СНГ земля до сих пор рассматривается лишь с одной точки зрения и не включается в систему рыночных отношений как объект недвижимости. Последнее стало причиной распространенной практики оценки земли на основе оценки прибыльности деятельности, а не дохода с земли, что повлекло за собой перенос методологии оценки бизнеса на оценку недвижимости. Одновременно внедрялись разнообразные нормативные схемы ценообразования на землю, которыми пытались подменить определение реальной стоимости земельной собственности.

Не избежала этих проблем и Украина. За время, прошедшее с начала земельной реформы - 15 марта 1991 года (Постановление Верховной Рады Украинской ССР "О земельной реформе" от 18 декабря 1990 г.), представления о роли и подходах к оценке объектов земельной собственности трансформировались несколько раз. В условиях сохранения исключительно государственной собственности на землю ее роль ограничивалась только дифференциацией ставок земельного налога в зависимости от местоположения и качества земель.

И лишь в 1992 году с принятием Закона Украины ''О формах собственности на землю " впервые встал вопрос о необходимости применения оценки при заключении гражданско-правовых сделок относительно земельных участков.

|

|

|

В начале, и это было закреплено в Земельном кодексе [ Закон Украины "О внесении изменений и дополнений в Земельный кодекс Украинской ССР" от 13 марта 1992 г. ], экономическое регулирование земельных отношений должно было осуществляться по нормативной цене, которая устанавливалась на уровне стократного размера земельного налога [Закон Украины "О плате за землю" от 3 июля 1992 года]. Однако в таком понимании нормативная цена не имела ничего общего с реальной стоимостью земли, что и обусловило ее недолговечность. Практически нормативная цена не нашла своего применения при приватизации и служила только основанием для взимания государственной пошлины при осуществлении гражданско-правовых операций относительно участков, используемых гражданами для личных целей.

В 1993 году, когда возникла возможность приватизации земельных участков под объектами незавершенного строительства и автозаправочными станциями, Указами Президента [ Указ Президента Украины "О приватизации автозаправочных станций, которые реализуют горюче-смазочные материалы исключительно населению" от 29 декабря 1993 г. и Указ Президента Украины "О неотложных мерах по ускорению земельной реформы в сфере сельскохозяйственного производства" от 10 ноября 1994 г. ] вводится норма, в соответствии с которой стоимость земельных участков должна определяться на основании экспертной оценки. Однако каких-либо методических рекомендаций относительно проведения экспертной оценки не было предложено, что не содействовало ее широкому применению и сдерживало процессы приватизации земельных участков для предпринимательской деятельности.

Последнее стимулировало формирование законодательной и нормативно-методической базы земельнооценочной деятельности. В 1996 году Верховная Рада принимает новую редакцию Закона о плате за землю [Закон Украины "О внесении изменений и дополнений к Закону Украины "О плате за землю" от 19 сентября 1996 г. ], согласно которому экономическое регулирование земельных отношений при заключении гражданско-правовых соглашений должно осуществляться по денежной оценке земли. При этом, принципиальное значение имел тот факт, что на уровне закона было дано определение денежной оценки как капитализированного рентного дохода с земельного участка, который отвечает общепризнанному пониманию ценности земли. Одновременно устанавливалось, что денежная оценка служит также основой для определения ставки земельного налога и размера арендной платы, что предполагало проведение наряду с индивидуальной и массовой оценки земли.

|

|

|

В течение 1995-1997 лет на государственном уровне утверждаются методики и порядки денежной оценки земель различного функционального назначения [Постановление Кабинета Министров Украины " О Методике денежной оценки земель несельскохозяйственного назначения (кроме земель населенных пунктов)" от 30 мая 1997, Постановление Кабинета Министров Украины "Об экспертной денежной оценке земельных участков несельскохозяйственного назначения" от 16 июня 1999 г. ]. И хотя для каждой категории земель были предложены свои модели, в их основе лежал общий подход, который предполагал капитализацию рентного дохода или экономического эффекта, возникающего в результате использования земли, в зависимости от местоположения, качества и функционального использования земельного участка.

Учитывая неразвитость на то время в Украине рыночных отношений в сфере землепользования, принятые методики строились на принципах расчетного ценообразования исходя из представлений об оптимальном использовании земли. Они включали целый ряд показателей и коэффициентов, которые имели заданные значения, что не позволило денежной оценке избавиться от нормативного характера и делало ее нечувствительной к экономической ситуации. Вне ее внимания остались такие важные факторы формирования стоимости земли, как условия осуществления сделок; спрос и предложение на земельные участки определенной категории в конкретном регионе, условия инвестирования и прочее. Поэтому в ряде нормативных актов [ Указ Президента Украины "О приватизации и аренде земельных участков несельскохозяйственного назначения для осуществления предпринимательской деятельности" от 12 июля 1995 г.] не исключалась необходимость учета экспертной оценки при установленные цены продажи земельных участков.

|

|

|

Дальнейшая практика заключения сделок и уровень рыночных цен на землю показали, что денежная (нормативная) оценка только в отдельных случаях приближается к реальной стоимости. Поэтому, при определении стоимости земельных участков все чаще использовались результаты экспертной оценки, которая опиралась на общепризнанные в мировой практике подходы: сопоставление продаж, капитализации земельной ренты и учета затрат на земельные улучшения. Большая роль в этом принадлежала Проекту " Приватизация земель несельскохозяйственного назначения предприятиями Украины ", в рамках которого, начиная с 1997 года, были апробированы возможности применения различных методов и техник оценки земли в условиях становления рынка.

Наработанный в рамках проекта опыт нашел свое официальное закрепление в Методических рекомендациях по экспертной денежной оценке земельных участков [ Приказ Госкомзема Украины "Об утверждении Методические рекомендации с экспертной денежной оценки земельных участков" от 12 ноября 1998 г. ], которые позволили при определении стоимости земли максимально учитывать рыночные факторы и установить действительный вклад земли в общую доходность объектов недвижимости, рынок которых к тому времени уже в достаточной мере сформировался в Украине. С выходом Указа Президента 1999 года [ Указ Президента Украины "О неотложных мерах по ускорению реформирования аграрного сектора экономики" от 3 декабря 1999 г. ], стоимость земельных участков, которые подлежали продаже, уже должна определяться исключительно на основании экспертной денежной оценки.

|

|

|

Существенным шагом на пути внедрения в Украине международных стандартов оценки стало утверждение Кабинетом Министров в июне 1999 года "Методики экспертной денежной оценки земельных участков несельскохозяйственного назначения" [ Постановление Кабинета Министров Украины "Об экспертной денежной оценке земельных участков несельскохозяйственного назначения" от 16 июня 1999 г ]. В основу данной методики были положены указанные выше Методические рекомендации, хотя и с определенными дополнениями, которые ограничивали применение методики только приватизацией застроенные участки несельскохозяйственного назначения. При этом, одним, но обязательным, из подходов к определению стоимости земельного участка опять предусматривался расчет денежной (нормативной) оценки.

И все же становление рыночных подходов к оценке земли состоялось. Об этом свидетельствуют и законодательные акты о развитии и регулировании рынка земли [ Указ Президента Украины "О мерах по развитию и регулированию рынка земель населенных пунктов, других земель несельскохозяйственного назначения" от 4 февраля 2000 г. ], которые предполагают определение рыночной стоимости, и разработанный проект Положения (Национального стандарта) экспертной оценки недвижимого имущества [ Положение (Национальный стандарт) экспертной оценки недвижимого имущества (проект) ], где сформулированы требования к оценке земельных участков.

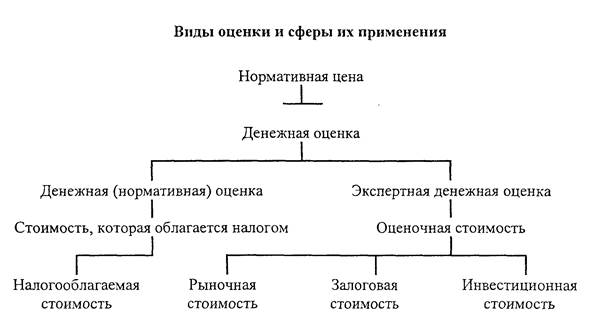

Таким образом, сегодня в Украине сосуществуют два направления денежной оценки земли:

- нормативная оценка, которая основывается на базе, отличной от рыночной, и применяется прежде всего для целей налогообложения земель различного функционального назначения;

- экспертная оценка, которая базируется на рыночных принципах и используется для определения стоимости земельных участков при заключении гражданско-правовых соглашений, в частности при их приватизации.

Сравнение основных принципов нормативной и экспертной оценки

| Нормативная денежная оценка | Экспертная денежная оценка |

| Рассматривает земельный участок отдельно от объектов недвижимости, расположенных на ней | Рассматривает земельный участок вместе с другими объектами недвижимости, расположенных на ней |

| Учитывает земельные улучшения осуществленные только за границами земельного участка | Учитывает земельные улучшения, осуществленные как за границами, так и в пределах земельного участка |

| Носит массовый характер | Носит индивидуальный характер |

| Оперирует нормативным рентным доходом | Оперирует реально возможным рентным доходом |

| Не учитывает конъюнктуры рынка и сложившейся экономической ситуации | Учитывает конъюнктуру рынка и сложившуюся экономическую ситуацию |

| Стоимость - производная от площади земельного участка | Стоимость - производная от доходности земельного участка и других объектов недвижимости, расположенных в ее пределах |

| Имеет нормативный характер | Имеет рыночный характер |

|

|

|

| Оценки | База оценки | Сфера применения |

| Нормативная цена (до 1996 г.) | Стократный размер земельного налога за земельный участок | Обеспечение экономического регулирования земельных отношений при передаче земли в собственность, в наследство, дарении и получении банковского кредита под залог земельного участка |

| Денежная оценка | Капитализированный рентный доход с земельного участка | Основание для определения земельного налога и арендной платы за землю |

| Обеспечение экономического регулирования земельных отношений при заключении гражданско-правовых соглашений относительно земельных участков | ||

| Нормативная денежная оценка | Стоимость, которая облагается налогом - капитализированный рентный доход с земельного участка | Основание для определения земельного налога и арендной платы за землю |

| Экспертная денежная оценка | Оценочная стоимость - сумма денег, за которую осуществляется смена владельца, условий собственности, условий использования собственности | Обеспечение экономического регулирования земельных отношений при заключении гражданско-правовых соглашений относительно земельных участков |

|

|

|