|

Эффективная годовая процентная ставка.

|

|

|

|

Эффективная годовая процентная ставка (ie) – это простая процентная ставка, которая начисляется за 1 год и дает такой же результат, что и ставка сложных процентов «j», начисляемая «m» раз в году. Из определения следует:

|

отсюда:

отсюда:

| (2.6) |

Эффективная годовая процентная ставка используется для выявления наиболее благоприятных условий для вкладов в банки и получения кредитов.

Пример 2.8. Банки предлагают следующие условия для вкладов:

1й банк – 36% годовых начисляемых по полугодиям (j =0.36; m = 2),

2й банк – 35% годовых начисляемых по кварталам (j = 0.35; m = 4),

3й банк – 34% годовых начисляемых ежемесячно (j = 0.34; m = 12).

Какой банк предлагает наилучшие условия для вкладов?

Решение данной задачи заключается в нахождении эффективной годовой процентной ставки (ie) для каждого банка. Где она выше, там условия для вкладов лучше.

Решение данной задачи заключается в нахождении эффективной годовой процентной ставки (ie) для каждого банка. Где она выше, там условия для вкладов лучше.

1) Для 1 го банка:

|

2) Для 2 го банка:

|

3) Для 3 го банка:

Самая высокая эффективная, годовая процентная ставка 39,87%, у 2 го банка, т.е. значит, он предлагает самые выгодные условия для вкладов.

Пример 2.9. Первый банк дает кредит под 30% годовых при ежеквартальном начислении процентов. Второй банк дает кредит под 29% годовых при ежемесячном начислении процентов. В каком банке выгоднее взять кредит?

Решение:

Кредит выгоднее взять в том банке, где эффективная годовая процентная ставка ниже.

1)  Для 1 го банка:

Для 1 го банка:

|

2) Для 2 го банка:

Ответ: Кредит выгоднее взять во втором банке.

Расчет срока кредита и процентных ставок.

Рассмотрим формулы, используемые для решения задач такого типа на двух примерах.

|

|

|

Пример 2.10. За какой срок первоначальный капитал в 50000 рублей увеличится до 70000 рублей, если на него начисляется 25% годовых:

a) начисление процентов по простой ставке:

b) начисление процентов по ставке сложных процентов:

c) начисление процентов ежемесячно (m=12).

Решая данную задачу, выведем три формулы.

Решение:

a)  Для простых процентов

Для простых процентов

| (2.7) |

Формула для подсчета срока кредита в годах, если нужно срок вычислить в днях, то:

Формула для подсчета срока кредита в годах, если нужно срок вычислить в днях, то:

| (2.8) |

| Дано: | Решение: |

P = 50000 руб.

S = 70000 руб.

i = 25% = 0,25 P = 50000 руб.

S = 70000 руб.

i = 25% = 0,25

| |

| n =? | Ответ: а) 1,60 лет. |

b)  для сложных процентов:

для сложных процентов:

От обеих частей берем десятичный логарифм:

От обеих частей берем десятичный логарифм:

|

| (2.9) |

c)

|

Для сложных процентов при начислении процентов «m» раз в году.

| (2.10) |

Пример 2.11. Какова должна быть процентная ставка, чтобы первоначальный капитал 40000 рублей достиг 55000 рублей за 2 года? Решить данную задачу для случаев:

a) Проценты простые;

b) Проценты сложные;

c) Начисление процентов ежемесячное.

Решение:

a) Для простых процентов:

|

| (2.11) |

| (2.12) | ||

| Дано: | Решение: | ||

P = 40000 руб.

S = 55000 руб.

n = 2 года P = 40000 руб.

S = 55000 руб.

n = 2 года

| |||

| i =? | Ответ: а) 18.75%. | ||

b)  Для сложных процентов:

Для сложных процентов:

| (2.13) |

c)

Начисление процентов «m» раз в году:

Начисление процентов «m» раз в году:

| (2.14) |

|

Потоки платежей

В кредитном соглашении, как правило, предусматривается не одноразовое погашение всей суммы долга, а определенное количество выплат, распределенных во времени.

Ряд последовательных выплат и поступлений называют потоком платежей.

Поток платежей, все члены которого положительные величины, а временные интервалы постоянны, называют финансовой рентой или аннуитетом.

Финансовая рента имеет следующие параметры:

|

|

|

Ø член ренты – величина каждого отдельного платежа;

Ø период ренты – временный интервал между двумя соседними платежами;

Ø срок ренты – время от начала финансовой ренты до конца ее последнего периода;

Ø процентная ставка – ставка, используемая при наращении или дисконтировании платежей;

Ø число платежей в году;

Ø число начислений процентов в году;

Ø моменты платежа внутри периода ренты.

Формулы наращенной суммы.

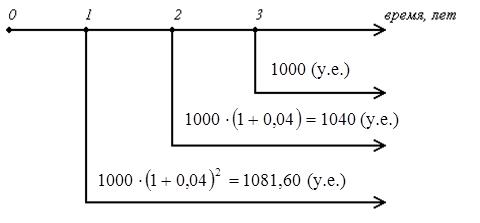

Пример 3.1. Клиент может вносить в банк в конце каждого года 1000 у.е. Какая сумма будет им накоплена на счете через 3 года, если банк платит 4% по депозиту?

Решение:

Решение:

Первый взнос 1000 у.е. пробудет на счете 2 года и превратится в сумму: 1000∙ (1+0,04)2 = 1081,60 (у.е.)

Второй взнос1000 у.е. пробудет на счете 1 год и превратится в сумму:

1000∙ (1+0,04) = 1040 (у.е.)

На третий взнос проценты не начисляются.

Итого на счете у клиента будет сумма:

1000∙ (1+0,04)0 + 1000∙ (1+0,04)1 + 1000∙ (1+0,04)2 = 3121,60 у.е.

Рассмотрим данную задачу в общем виде. Клиент в конце каждого года вносит в банк вклад «R». Найти сумму на счете через «n» лет, если банк начисляет сложные проценты по ставке «i».

S = R∙ (1+i)0 + R∙ (1+i)1 + R∙ (1+i)2 + … + R∙ (1+i)n-1;

S = R∙ [(1+i)0 + (1+i)1 + (1+i)2 + … + (1+i)n-1].

В квадратных скобках сумма членов геометрической прогрессии, используя формулу для ее вычисления, получим:

| (3.1) |

Решим выше приведенный пример по формуле (3.1):

| Дано: | Решение: |

R = 1000 у.е.

n = 3 года

i = 0,04 = 4% R = 1000 у.е.

n = 3 года

i = 0,04 = 4%

| |

| S =? | Ответ: 3121.60 y.e. |

Рассмотренный пример финансовой ренты, когда платежи были в конце периода начисления процентов, называется постнумерандо или обычной рентой (Ordinary Annuity).

Если в указанном примере клиент делает взносы по 1000 у.е. в начале каждого года, то

Если в указанном примере клиент делает взносы по 1000 у.е. в начале каждого года, то

В общем случае формула имеет вид:

| (3.2) |

Этот вид ренты называется пренумерандо (Annuity Due).

Если начисление процентов производится «m» раз в году, а платежи «p» раз в году, то формула принимает вид:

| (3.3) |

(3.3) – расчеты по формуле постнумерандо.

|

| (3.4) |

(3.4) – расчеты по схеме пренумерандо.

Пример 3.2. Раз в квартал делается взнос в банк по схеме пренумерандо в размере 400 у.е. Какая сумма будет на счете через 5 лет, если ставка сложных процентов 8% годовых при ежемесячном начислении процентов:

|

|

|

| Дано: | Решение: |

R/p = 400 у.е.

p = 4

m = 12

i = 0,08 = 8%

n = 5 лет R/p = 400 у.е.

p = 4

m = 12

i = 0,08 = 8%

n = 5 лет

| |

| S =? | Ответ: 9927,83 y.e. |

Всего же будет заплачено за 5 лет сумма 400 у.е.∙ 20 = 8000 у.е.

На практике встречаются случаи, когда «m» = «р», т.е. количество периодов начисления процентов и число платежей в году одинаково. Тогда в формулах (3.3) и (3.4) вместо «р» ставят «m».

Расчеты по схеме постнумерандо:

| (3.5) |

Расчеты по схеме пренумерандо:

|

| (3.6) |

Пример 3.3. Руководство фирмы считает, что через 5 лет используемое оборудование морально устареет и его нужно будет обновить. Для этой цели фирме нужно накопить 10000 у.е. Каковы должны быть ежемесячные платежи, если процентная ставка 6% годовых при ежемесячном начислении процентов?

| Дано: | Решение: |

S = 10000 у.е.

m = p = 12

j = 0,06 = 6%

n = 5 лет S = 10000 у.е.

m = p = 12

j = 0,06 = 6%

n = 5 лет

| |

| R/m =? | Ответ: 143.33 y.e. |

Формулы (3.5) и (3.6) используются при решении задач, связанных с регулярными выплатами: формирования инвестиционного, пенсионного, страхового, резервного, накопительного фондов и т.п.

|

|

|