|

Случай 2. Одинаково распределенные независимые игры.

|

|

|

|

Это соответствует ставкам на два различных ряда бросков одной и той же монеты. E(G(f2) — G(f1)) - как и прежде. Но теперь Var(G(f2) — G(f1)) =Vаr(G(f2))+Var(G(f1)), потому что G(f2) и G(f1) теперь независимы. Таким образом, Var(G(f2) — G(f1))=

Пусть

Тогда в случае 1, V1=(pq/n)(a - b)2, а в случае 2, V2 =(pq/n)(a2 + b2) и так как a, b > 0, то V1 < V2, как и ожидалось. Мы можем теперь сравнить стратегию Келли с другими стратегиями фиксированных долей, чтобы определить вероятность лидерства Келли после n попыток. Обратите внимание, что эта вероятность всегда больше 1/2 (с точностью непрерывного приближения, которое является аппроксимацией биноминального распределения с помощью нормального, с его известными и полностью изученными свойствами), потому что g(f*) — g(f) > 0, где f *= p — q и f ≠ f* - некоторая альтернатива. Это может не быть истинным для малых n, когда аппроксимация неточна. В предельном случае, если n=1, любое f > f* побеждает Келли с вероятностью p > 1/2. Если же n=2, f > f* побеждает с вероятностью p2 и p2 > 1/2, если p>1/√2 =0.7071. Также, если f<f*, то эта стратегия выигрывает с вероятностью 1 - p2 и 1 - p2 > 1/2, если p2 < 1/2, то есть p < 1/√2 =0.7071. Итак, когда n=2, Келли всегда проигрывает некоторому другому f больше половины времени пока не выполняется p= 1/√2.

Теперь у нас есть формулы, с которыми мы можем исследовать много практических применений критерия Келли.

4 Долгосрочный период: когда "доминирует" стратегия Келли?

Несколько позже John Leib написал несколько статей на форуме по Блэк джеку с критикой критерия Келли. Он был очень смущен "длинной дистанцией". Что это и когда оно происходит? Начнем с примера.

Пример 4.1p=0.51, n=10,000

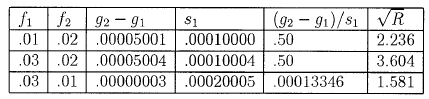

Vi и si, i=1,2 дисперсия и стандартное отклонение, соответственно, для Случаев 1 и 2 из 3(е), а R=V2/V1 =(a2 + b2)/(a-b)2 так, что s2=s1√R. В Таблице 4.1 приведены некоторые результаты. Мы можем также аппроксимировать √R степенным рядом, используя лишь первые члены для a и b: a = 2f1, b=2f2 в виде

|

|

|

Приближенные результаты, которые очень близки к точным, будут, соответственно, 2.236, 3.606, и 1.581.

ТАБЛИЦА 4.1. Сравнение стратегий

Первые два ряда показывают, как почти симметрично поведение с каждой стороны оптимального f*=0.02. Колонка (g2—g1)/S1 показывает нам, что при f* =.02 мы имеем преимущество перед соседями f = .01 и f=.03 после n =10,000 попыток только в размере 0.5 стандартных отклонений. Теперь, так как это преимущество пропорционально √n, колонка (g2—g1)/s1 из Таблицы 4.1 дает результаты Таблицы 4.2:

ТАБЛИЦА 4.2 Долгосрочный пробег: (g2—g1)/ s после n попыток.

Фактор √R из Таблицы 4.1 показывает, насколько медленнее f 2 достигает цели по сравнению с f 1 в Случае 1 по сравнению со Случаем 2. Отношение (g2—g1)/S2 в √R раз больше. Когда в реальном мире сравнивают стратегии, из практических соображений чаще для сравнения используют Случай 2 чем более подходящий Случай 1, превосходство f* в дальнейшем затеняется. Пример - игроки с различными долями ставок в блэк джеке. Случай 1 соответствует ставкам на той же самой последовательности сдач карт. Случай 2 выражает игру за разными столами (поэтому Случай 2 предполагает независимость). (Из-за положительной корреляции между выплат на сдачах, сыгранных за одним и тем же столом, это промежуточное состояние между Случаем 1 и Случаем 2.)

Фактор √R из Таблицы 4.1 показывает, насколько медленнее f 2 достигает цели по сравнению с f 1 в Случае 1 по сравнению со Случаем 2. Отношение (g2—g1)/S2 в √R раз больше. Когда в реальном мире сравнивают стратегии, из практических соображений чаще для сравнения используют Случай 2 чем более подходящий Случай 1, превосходство f* в дальнейшем затеняется. Пример - игроки с различными долями ставок в блэк джеке. Случай 1 соответствует ставкам на той же самой последовательности сдач карт. Случай 2 выражает игру за разными столами (поэтому Случай 2 предполагает независимость). (Из-за положительной корреляции между выплат на сдачах, сыгранных за одним и тем же столом, это промежуточное состояние между Случаем 1 и Случаем 2.)

Важно понять, что "долгий срок ", то есть время, которое требуется, чтобы f * стало доминировать над соседними с указанной вероятностью, может меняться неограниченно. Каждое приложение требует отдельного анализа. В таких случаях, как в Примере 4.1, где доминанта - "медленная ", можно сказать, что использование f* - не существенно. В качестве аргумента против этого, рассмотрите два броска монеты. В игре 1 ваше преимущество - 1.0 %. В игре 2 - 1,1 %. При ставке, равной единице, после n попыток разница в ожидаемом росте будет Е2 - Е1 =0.001n со стандартным отклонением s около √2n, следовательно (Е2 - Е1)/s=0.001√n/√2, что составляет 1, когда n=2 * 106, Так что требуется два миллиона попыток, чтобы иметь шанс в 84 % того, что результат игры 2 будет лучше, чем результат игры 1. Означает ли это несущественность выбора игры с более высоким ожиданием?

|

|

|

Блэк джек

Обсуждение игры в блэкджек в целом смотрите Thorp (1962, 1966); Wong (1994) и Griffin (1995). Критерий Келли был применен для блэкджека Торпом (1962). Анализ более сложен, чем при бросках монеты, потому что выплаты здесь не просто один к одному. В частности дисперсия обычно больше 1, и доля Келли стремится быть меньше, чем при подбрасывании монеты с тем же самым ожиданием. Кроме того, распределение различных выплат зависит от преимуществ игрока. Например, частоты сплитов, удвоений и блэкджеков меняются по мере того, как изменяется преимущество. Задавая вероятности различных выплат в соответствии с их ожиданиями, и решая уравнения Келли на компьютере, может быть найдена стратегия, близкая к оптимальной с любой степенью точности.

Существуют некоторые заслуживающие внимания концептуальные тонкости. Чтобы показать их, мы упростим нашу модель до модели броска монеты.

При каждой попытке мы имеем "благоприятную ситуацию" с вероятностью 0.5 при выигрыше или потере X единиц на единицу ставки, так что P (X= 1) =0.51, P (X=-1)=0.49,и с вероятностью 0.5 неблагоприятную ситуацию с выигрышем или потерей Y на единицу ставки, так что P (Y= 1)= 0.49 и P (Y=-1) = 0.51. Прежде, чем ставить, мы знаем, применяется X или Y.

Предположим, игрок должен делать маленькие "ждущие" ставки в неблагоприятных ситуациях, чтобы позднее иметь возможность использовать благоприятные ситуации. На них он разместит "большие" ставки. Мы рассмотрим два случая.

Случай 1. Ставим fo в неблагоприятных ситуациях и находим оптимальное f * для благоприятных ситуаций. Мы имеем

Так как второе выражение в (5.1) постоянно, f максимизирует g(f), если максимизировано первое выражение, так что f* = pi - qi = 0.02, как обычно. Легко проверить что на всем спектре благоприятных ситуаций работает тот же самый рецепт, f*i =pi - qi для i -той ситуации. Кроме этого, в реальном блэкджеке значение f*i было бы пересмотрено в меньшую сторону отчасти из-за большей дисперсии. С дополнительным ограничением типа fi ≤ kfo, где k обычно интегральный множитель для fo выражающий спред ставки, принятый благоразумным игроком, решением будет просто: fi ≤ min (f*i kfo).

|

|

|

Любопытно, внешне подобная формулировка проблемы ставок ведет к довольно разнящимся результатам.

Случай 2. Ставка f в благоприятных ситуациях и af в неблагоприятных ситуациях, 0 ≤ a ≤ 1.

Теперь размеры ставки в этих двух ситуациях связаны, анализ и результаты становятся более сложными. Мы имеем норму роста Келли

Если мы выбираем=0 (никаких ставок в неблагоприятных ситуациях), то максимальная величина g(f) будет около f* =0.02, обычная доля Келли.

Если мы делаем "ожидающие ставки" величиной a > 0, то это сместит значение f* вниз, возможно, даже до 0. Ожидаемый рост, деленный на ожидаемую ставку равен 0.02 (1 - a) / (1 + a), a ≥ 0. Если a =0, мы получим 0.02, как и ожидалось. Если а=1, мы получаем 0, как ожидалось: это - справедливая игра, и доля Келли будет f* =0. При увеличении а от 0 до 1 доля Келли (оптимальная) f* уменьшается от 0.02 до 0. Таким образом, доля Келли для благоприятных ситуаций меньше в этом случае, когда ставки при неблагоприятных ситуациях уменьшают общую выгодность игры.

Arnold Snyder обратил мое внимание на тот факт, что Winston Yamashita (также) сделал это наблюдение (18 марта 1997) на страницах вебсайта Станфорда Вонга (Stanford Wong).

В этом примере мы находим новое значение f* для данной величины a, 0 < a < 1, решая g' (f) =0. Значение a=1/3, к примеру, соответствует ставке 1/3 единицы при Y и 1 единице при X, диапазон ставок от 3 до 1. Полное ожидание будет 0.01. Вычисления дают f* =0.012001. Таблица 5.1 показывает, как f* меняется в зависимости от a.

Таблица 5.1 Изменения f* от a

Чтобы понять, почему Случай 1 и Случай 2 имеет различные f*, взглянем сначала на уравнение (5.1). Часть g(f) соответствующая неблагоприятным ситуациям, фиксирована, когда фиксировано f0. Только та часть g(f), которая соответствует благоприятным ситуациям, меняется с изменением f. Таким образом, мы максимизируем g(f) только для благоприятных ситуаций. Независимо от значения f g(f) уменьшается на фиксированное количество части содержащей f0. С другой стороны, в уравнении (5.2) обе части g(f) изменяются при изменении f, потому что доля af, используемая для неблагоприятных ситуаций, находится в пропорциональной зависимости скоэффициентом а от доли f, используемой в благоприятных ситуациях. Теперь первый член, для благоприятных ситуаций, имеет максимум на f= 0.02, и приблизительно "плоский" около. Но второй элемент, для неблагоприятных ситуаций, является отрицательным и уменьшается довольно быстро при f =0.02. Поэтому, когда мы несколько уменьшаем f, этот член несколько увеличивается, в то время как первый член уменьшается лишь очень незначительно. Здесь лежит чистая выгода, так что мы находим f * < 0.02. Чем больше a, тем сильнее эффект этого слагаемого, тем сильнее мы должны уменьшить f чтобы получить f *, что ясно показано в Таблице 5.1. Когда существует спектр благоприятных ситуаций, решение более сложно и может быть найдено через стандартные многомерных методов оптимизации.

|

|

|

Более сложный Случай 2 соответствует тому, что серьезному игроку в блэкджек, вероятно, нужно будет делать практически. Он должен будет ограничить размер своей текущей максимальной ставки до нескольких текущих минимальных ставок. По мере того, как его капитал будет расти или уменьшаться, соответственно пропорционально увеличиваются или уменьшаются и размеры ставки.

Спортивные тотализаторы

В 1993 году выдающийся молодой доктор наук в области компьютеров рассказал мне о разработанной им успешной системе ставок в спортивном тотализаторе. После рассмотрения его системы я был убежден в его правоте. Я внес предложения для небольших упрощений и улучшений. Тогда мы согласились на полевое испытание. Мы нашли человека, который наверняка считался бы новичком среди других игроков.

Я вложил на тестовый счет $50000 и мы использовали систему Кэлли для оценки размера нашей ставки.

Мы делали ставки на протяжении 101 дня в течение первых четырёх с половиной месяцев 1994 года. Система работала на различных видах спорта. Результаты представлены на рисунках 3 и 4. После 101 дня ставок, наш счет величиной $50000 дал прибыль в $123000, около $68000 со ставок на состязания первого вида спорта и около $55000 от ставок на другой вид спорта. Ожидаемый доходы были около $62000 со ставок на состязания 1 вида спорта и около $27000 со ставок на другой вид спорта. Это может означать, что дополнительные $34000 в действительности выиграны благодаря удаче. Но, вероятно, результат является большей частью правдоподобным, так как наши ожидаемые оценки, полученные из модели, были сознательно выбраны консервативными. Причиной этому послужил тот факт, что использование слишком большого значения f* и чрезмерных ставок наказывается гораздо более жестко, чем использование слишком малого f* и низких ставок.

|

|

|

Хотя, $123000 – скромная сумма для некоторых, и незначительная по стандартам Wall Street, система работала как предсказывалось и прошла тест. Мы никогда не были позади более чем на несколько тысяч. Максимум, с которым мы «посягнули» на наш счет, чтобы сделать ставки, был около $10000.

Наше обычное ожидание было около 6%, таким образом общая величина наших ставок (“действий”) была около $2000000 или около $20000 в день. Мы обычно делали от пяти до пятнадцати ставок в день с разбросом от нескольких сотен долларов до нескольких тысяч каждая, возрастающих с ростом нашего счета.

Хотя мы добились чистой победы, общий результат изменялся под воздействием случайности от солидного проигрыша до большого выигрыша. Особенно трудная цель была «sawdust joint» у Little Caesar’s. Он “выдыхылся” к концу нашего теста, и я подозреваю, что потери по спортивным ставкам для нас могут ускорить его уход.

Одна из особенностей ставок на тотализаторе, которая интересна пользователям критерия Кэлли, - возможность исследования системы ставок для нескольких игр одновременно. Это также возникает в блекджеке, когда а) ставки игрока в нескольких сдачах одновременно б) два или более игроков делят один общий счет. Стандартные техники быстро решают эти проблемы. Мы иллюстрируем это примерами:

Пример 6.1. Предположим мы делаем ставки одновременно в двух независимых играх с положительным ожиданием, представляющих собой подбрасывание монеты, с долями f1 и f2, а также с вероятностями успеха p1 и p2 соответственно. Тогда ожидаемый уровень роста определяется как

|

Для нахождения оптимальных f1 *и f2 * мы решаем одновременные уравнения

и

|

Результат будет следующим:

Эти уравнения проходят проверку на симметричность: перестановка 1 и 2 на протяжении всех преобразований переводит уравнение в себя.

Альтернативная форма поучительна. Возьмем mi=pi-qi, I=1,2; отсюда pi=(1+mi)/2 и qi=(1-mi)/2. Замена в (6.1) и упрощения приводят к:

|

что явно дает множители, на величину которых fi* уменьшаются в зависимости от mi*.

Так как mi обычно несколько процентов, уменьшающие множители обычно очень близки к 1.

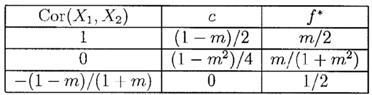

Рассмотрим частный случай, когда p1 = p2=p, d=0 и f * = f1* = f2* = с/2=(p-q)/(2(p2+q2)). Полагая m = p-q это может быть записано f * = m/(1+m2) для оптимальной доли ставок на обе монеты одновременно, по сравнению с f * = m для ставки на каждую монету последовательно.

Наши одновременные ставки на тотализаторе были в основном на разные виды соревнований и обычно немногочисленны, таким образом, они были приблизительно независимы и назначенные доли были только слегка меньше, чем соответствующие доли для одиночных игр. Вопрос: всегда ли это является истинным для независимых одновременных ставок? Одновременные ставки в блэкджеке на различных столах независимы, но на одном столе они имеют парные корреляции, которые были оценены на уровне 0,5 (Griffin, 1995, p.142). Это вызывает существенное уменьшение доли Кэлли в расчете на каждую сдачу. В литература по блэкджеку обсуждается подходы к решения этих проблем. С другой стороны, корреляции между доходами по ценным бумагам могут изменяться от почти –1 до почти 1. Предельные значения корреляции часто могут быть использованы для получения больших преимуществ через технику «хеджирования».

Не склонный к риску инвестор может получить такую комбинацию из ценных бумаг, при которой ожидаемый доход увеличивается, а риск имеет тенденцию к снижению. Оптимальная доля ставок может быть очень большой.

Следующий пример – простая иллюстрация важного эффекта ковариации для оптимальной доли ставки.

Пример 6.2 Мы имеем две игры с подбрасыванием монеты как и в прошлом примере, но теперь на них не накладывается ограничение на независимость их исходов. Для простоты возьмем частный случай, когда две ставки имеют одинаковое распределение выплат, но с объединенным распределением, показанным в Таблице 6.1.

|

ТАБЛИЦА 6.1 Объединенное распределение двух идентичных игр с положительным ожиданием с коррелированными исходами.

Тогда c+m+b = (1+m)/2, откуда b=(1-m)2-c и, следовательно, 0 £ c £ (1-m)/2.

Вычисления дают Var(Xi)=1-m2 , Cor(X1,X2) = 4c-(1-m)2 и Cor(X1,X2) = [4c-(1-m)2]/(1-m2). Симметрия распределения показывает, что g(f1,f2) достигнет максимума в точке f1 = f2 =f, т.е. нам просто нужно максимизировать g(f) = (c-m)ln(1+2f)+c ln(1-2f). Результат будет

f * = m/(2(2c+m)). Мы видим, что для фиксированного m, по мере того как c уменьшается с (1-m)/2 при Cor(X1,X2) =1 до 0 при Cor(X1,X2) = -(1-m)/(1 + m), f * для каждой ставки увеличивается с m/2 до ½, как показано в Таблице 6.2.

ТАБЛИЦА 6.2 Увеличение f * при уменьшении Cor(X1,X2)

|

Важно отметить, что для точного решения или произвольной численной аппроксимации задачи одновременных ставок недостаточно знать только ковариации или корреляции. Для построения функции g нам необходимо полное объединенное распределение.

Мы прекратили делать ставки на спортивном тотализаторе после нашего успешного теста по следующим причинам: (1) Это требует постоянного присутствия человека в штате Невада. (2) Крупные суммы наличности и большое количество выигрышных билетов должны перевозиться между игорными домами. Мы полагаем, это очень рискованно. К сожалению, последующие события подтвердили эти опасения. (3) Это занятие не выдерживало конкуренции с другими нашими операциями в экономическом плане.

Если будет возможным делать ставки по телефону из-за пределов штата и передавать соответствующие средства электронным способом, мы можем вернуться.

|

|

|