|

Система расчетов предприятия на внутреннем и внешнем рынках. Формы организации и виды расчетов (инкассовые, аккредитивные, безакцептные, с использованием векселей)

|

|

|

|

Осуществляя хоз-ую д-ть,предприятие сталкивается с необходимостью производить расчеты как внутри самого пред-тия, так и вне его. Внутренние расчеты связаны с выплатой зар/платы и подотчетных сумм работникам, дивидентов акционерам, пособий, пенсий, при оплате ценных бумаг, платежей населения за коммунальные услуги.

Принципы орган-ии оборота наличных денег в РФ: экономичность, обеспечение учета и сохранности, планомерность и целенаправленность расход-ия наличных денег. Условия соблюдения принципов: 1. Наличие денег в кассе предприятия огранич-ся. Банк, обслуживающий предприятие устанавливает лимит кассовых остатков наличных денег. Сверх лимита предприятие может оставлять ден-ые ср-ва: для оплаты труда, выплаты пособий, стипендий, причем не дольше 3х дней. 2. Должны устранятся встречные перевозки наличных денег. 3. Устанавлив-ся банковский контроль за выполнением предприятием кассовой дисциплины. Движение ден-ых ср-в ч/з кассу оформляется в виде кассового плана. Выдача наличных денег предприятия в банке осущ-ся на основании чека.

Внешние расчеты (безналичные) обусловлены финансовыми взаимоот-ми по поводу поставок продукции, выполнения работ, оказания услуг, закупки сырья и материалов, уплаты нылогов. Безналичное обращение это расчеты, совершаемые путем записи по счетам банка. Безналичные расчеты в современных условиях имеют большое значение, т.к. приводят к замещению наличных денег и снижению издержек обращения наличных денег, т.е. снижению расходов на печатание наличных денег, их перевозку, пересчет, хранение. В соответствии с законодательством денежные средства предприятий подлежат обязательному хранению в банках. Для хранения денежных средств банки открывают предприятиям в зависимости от характера деятельности и источников финансирования, текущие, расчетные и др. счета. Каждое предприятие может иметь только один основной расчетный или текущий счет.

|

|

|

Расчетные счета открываются всем предприятиям независимо от форм собственности, работающих на принципах коммерческого расчета и имеющих статус юридического лица. Владелец счета имеет право распоряжаться средствами на счете по своему усмотрению. Текущие счета открываются организации или учреждениям, не занимающихся коммерческой деятельностью и не имеющих статуса юридического лица. Владельцы текущего счета могут распоряжаться своими средствами в соответствии со сметой, утвержденной вышестоящей организацией.

Расчеты м/д предприятиями проводят коммерческие банки, которые хранят ден-ые ср-ва предприятий на счетах, зачисляют на эти счета поступающие суммы, выполняют распоряжения предприятий об их перечислении и выдаче ср-в со счетов и др. банковские операции. Формы расчетов м/д пред-ем и его контрагентами определяются договорами.

Принципы безналичных расчетов: расчеты ведут только с согласия плательщика (акцепт, в письменной форме); расчеты выполняются без использования наличных денежных средств; осуществляется контроль со стороны со стороны всех участников; платежи осуществляются за счет средств плательщиков или кредитов банка; свобода выбора субъектами форм безналичных расчетов и закрепления их в договорах; расчеты осуществляются в сроки предусмотренные договором.

Основные элементы системы:

1) расчетные документы: платежное поручение; инкассо; чековая форма; аккредитивная.

2) схема документооборота;

3) способ платежа: плановый – осуществляет перечисления в определенное время; прямой - по платежному документу; гарантированный - при наличии денежных средств на счете в банке.

|

|

|

1. Расчеты по инкассо: В основе инкассовой формы расчетов лежит договоренность экспортера со своим банком, предусматривающая его обязательство передать товарораспорядительную документацию импортеру только при условии выплаты последним стоимости отгруженного товара либо договориться об этом с банком, расположенным в стране-импортера.

Инкассо – это широко распространенный в международной практике способ расчетов, при котором банк, обслуживающий продавца, по его поручению передает документы через банк, обслуживающий покупателя. Передача документов происходит в момент платежа, проводимого банком Покупателя или в момент акцепта тратт.Инкассо при импорте товаров (работ, услуг) представляет меньшую степень надежности для зарубежного контрагента, чем аккредитивная форма расчетов, поскольку при инкассовой форме расчетов банк не принимает на себя обязательств по оплате. Тем не менее, документарное инкассо обычно применяется: при наличии доверительных отношений между торговыми партнерами;при расчетах незначительными денежными суммами.

Основные преимущества инкассо по сравнению с другими формами расчетов:

– товарораспорядительные документы вручаются импортеру банком только против их оплаты либо акцепта тратты;

– гибкость проведения расчетов и отсутствие многих формальных требований позволяют легко и без задержек проводить расчетные операции;

– тарифы на инкассо, как правило, ниже, чем на аккредитив.

2. Предварительная оплата и плановые платежи производятся с использованием платежных поручений.

Платежное поручение представляет собой поручение предприятия (организации) банку о перечислении определенной суммы со своего счета на счет другого предприятия (организации). Платежные поручения действительны в течение 10 дней со дня выписки, при этом день выписки в расчет не принимается. Платежные поручения принимаются банком к исполнению только при наличии средств на счете плательщика, если иное не оговорено между банком и владельцем счета.

Акцептная форма расчетов. При использовании этой формы расчетов поставщик, отгрузив продукцию (выполнив работы, услуги), выставлял (“на инкассо”) в обслуживающий его банк платежное требование на плательщика и копии отгрузочных документов, т.е. поручал банку произвести оплату этого платежного требования. Банк поставщика передавал платежное требование в банк плательщика, последний - самому плательщику. Если плательщик отказывался от оплаты (в связи с нарушениями или невыполнением отдельных условий договора), то он должен был в течение 3-х дней, не считая дня получения платежного требования, направить в банк заявление об отказе от акцепта (отказ от оплаты). Если в течение этого срока банк плательщика не получал от последнего заявления об отказе акцепта, то он по умолчанию считал, что согласие на оплату (акцепт) плательщиком дано, и перечислял соответствующую сумму поставщику, о чем плательщик извещался выпиской банка.

|

|

|

Схематично акцептную форму расчетов можно представить следующим образом (рис.).

3. Расчет платежными требованиями-поручениями. Платежные требования-поручения представляют собой расчетные документы, содержащие требование поставщика (продавца) к покупателю оплатить на основании направленных ему (минуя банк) счетов и отгрузочных документов стоимость поставленной продукции или товара (выполненных работ, оказанных услуг) и, одновременно, поручение покупателя обслуживающему его банку произвести оплату полученной продукции или товара (работ, услуг).

Непременным условием этой формы платежа является согласие плательщика на списание ден-ых ср-в с его счета. Такое соглашение называется акцептом. Акцепт оформляется подписями рук-ля и гл. бухгалтера и скрепляется подписями. Отказ от акцепта платежного требования-поручения заявляется в течение 3 дней, он должен быть обоснован и подтвержден ссылками на условия договора. Безакцептно могут списываться лишь требования, разрешенные в з/д-ном порядке.

Поставщик, отгрузив продукцию (выполнив работы или оказав услуги), выписывает в трех экземплярах платежное требование-поручение и вместе с копиями отгрузочных документов передает их в банк покупателя (плательщика). При согласии полностью или частично оплатить поставку (работы, услуги) покупатель заполняет должным образом платежное поручение, на основании которого соответствующая сумма перечисляется на счет поставщика. Под выставленное платежное поручение банк плательщика передает ему отгрузочные документы.

|

|

|

Схематично расчет платежными требованиями-поручениями можно представлен на рис

.

4.Безакцептная форма расчета. В настоящее время безакцептное (без согласия предприятия) списание средств с расчетного счета плательщика производится в следующих случаях:

*штрафные санкции к предприятию (организации) со стороны налоговых органов и внебюджетных фондов;

*штрафные санкции к предприятию (организации) по решению суда;

*оплата железнодорожных тарифов, электроэнергии, водоснабжения и т.п.;

* оплата услуг банка за расчетно-кассовое обслуживание.

При безакцептном списании средств со счета операция осуществляется банком на основании платежного требования получателя средств, в пользу которого клиент дает согласие списывать средства в безакцептном порядке. При этом не требуется дополнительного согласия владельца счета. Основания списания денежных средств со счета

1. Списание денежных средств со счета осуществляется банком на основании распоряжения клиента.

2. Без распоряжения клиента списание денежных средств, находящихся на счете, допускается по решению суда, а также в случаях, установленных законом или предусмотренных договором между банком и клиентом.

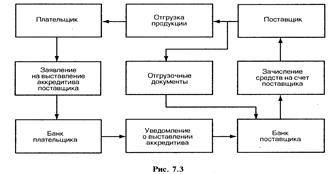

5. Аккредитивная форма расчетов. Аккредитив представляет собой денежное обязательство банка, выдаваемое им по поручению клиента (предприятия, организации) в пользу контрагента последнего по договору, по которому банк, открывший аккредитив (банк-эмитент), может произвести поставщику платеж или предоставить полномочия произвести такой платеж другому банку при условии предоставления ему поставщиком документов, предусмотренных аккредитивом, а также при выполнении других условий аккредитива. Отдельный аккредитив открывается для расчетов только с одним поставщиком (контрагентом). Схематично аккредитивную форму расчетов можно представить следующим образом (рис.):

Срок действия и порядок расчетов по аккредитиву определяются договором между плательщиком и поставщиком. Могут открываться следующие виды аккредитивов:

* покрытые (депонированные) или непокрытые (гарантированные) аккредитивы;

* отзывные или безотзывные аккредитивы.

Покрытыми (депонированными) считаются аккредитивы, при открытии которых банк-эмитент перечисляет средства плательщика (собственные или заемные) в распоряжение банка поставщика (исполняющий банк). Банк поставщика (исполняющий банк) зачисляет эти средства на специальный балансовый счет на весь срок действия обязательств банка-эмитента. При использовании непокрытого аккредитива средства остаются в банке-эмитенте. При наличии между банками корреспондентских отношений непокрытый (гарантированный) аккредитив может открываться в исполняющем банке путем предоставления ему права списывать сумму аккредитива со счета банка-эмитента.

|

|

|

Каждый аккредитив должен ясно указывать, является он отзывным или безотзывным. При отсутствии такого указания аккредитив считается отзывным. отзывный аккредитив может быть изменен или аннулирован без предварительного согласия поставщика (например, в случае несоблюдения условия договора, отказа банка-эмитента гарантировать платежи по аккредитиву и т.д.). Об изменениях условий отзывного аккредитива плательщик доводит до сведения поставщика только через банк-эмитент, который извещает банк поставщика, а последний — самого поставщика. При этом исполняющий банк обязан оплатить документы, соответствующие условиям аккредитива, выставленные поставщикам и принятые банком поставщика до получения последним уведомления об изменении или аннулировании аккредитива. Безотзывный аккредитив не может быть изменен или аннулирован без согласия поставщика, в пользу которого он открыт. Поставщик также может досрочно отказаться от использования аккредитива, если это предусмотрено условиями аккредитива.

Преимущества аккредитивной формы расчетов: ускорение сроков расчетов для поставщиков; наличие гарантий у плательщика (оплата под конкретную поставку) и у поставщика (оплата поставки гарантирована депонированными под нее средствами).

Недостаток аккредитивной формы расчетов заключается в замедлении оборачиваемости оборотных средств для плательщиков в связи с тем, что аккредитив выставляется на довольно значительный (до одного месяца) срок,

6. Вексельная форма расчетов представляет собой расчеты между поставщиком и плательщиком за товары и услуги с отсрочкой платежа (коммерческий кредит) на основе специального документа - векселя.

Вексель - это безусловное письменное долговое обязательство строго установленной законом формы, дающее его владельцу (векселедателю) бесспорное право по наступлении срока требовать от должника уплаты обозначенной в векселе денежной суммы. Закон различает два основных вида векселей: простые и переводные: 1. соло-вексель (простой) долговое обязат-во 1-го лица уплатить указанную сумму другому. 2. тратта (переводной)- безусловное предложение одного лица,адресованное др-му лицу, уплатить в назначенный срок третьему определенную ден-ую сумму. Форма векселя имеет важное значение, несоблюдение ее лишает вексель силы обязат-ва. Отличительная черта- возможность передачи (индоссамент). Алонж – лист на котором дополнительно указывается индосамент.

7. Чек – денежный документ устанвоелнной формы содержащий безусловный приках чекодателя банку о выплате предъявителю чека указанной в нем суммы. Может быть выписан в любой валюте.

|

|

|