|

Инкассовая форма расчетов.

|

|

|

|

Валютно-финансовые и платежные условия внешнеэкономических сделок.

Проведение международных расчетов по экспорту-импорту товаров и услуг наряду с международными правилами и обычаями и национальными законодательствами регулируется внешнеторговыми контрактами. При определении валютно-финансовых и платежных условий внешнеторгового контракта учитывают териториальные риски, наличие таможенных ограничений, конъюнктуру соответствующего товарного рынка и валютных рынков, наличие межправительственных соглашений, содержащих положения по валютно-финансовым вопросам, нормы национального валютного законодательства стран участников расчетов, сложившиеся правила и обычаи международных расчетов, и другие факторы.

Валютные условия включают определение валюты цены, валюты платежа, курса пересчета валюты цены в валюту платежа (в случае их несовпадения), а также оговорки, защищающие стороны от валютных рисков.

Валюта цены — это валюта, в которой определяется цена продаваемых товаров. Интересы участников сторон при выборе валюты цены не совпадают: для экспортера более выгодно использовать валюту, курс которой имеет тенденцию к повышению, а для импортера — валюту, курс которой снижается. Обычно валюту цены предлагает экспортер, и если импортер настаивает на ее изменении, то экспортер вправе требовать ответных уступок (например, в отношении цены товаров). Для снижения валютных рисков в качестве валюты цены, как правило, используются наиболее устойчивые национальные валюты развитых стран или коллективные валюты (СДР, евро). Кроме того, в этих целях возможно выражение цены товаров в нескольких валютах (корзине валют).

|

|

|

Валюта платежа — это валюта, в которой осуществляется расчет между экспортером и импортером. Валюта платежа может отличаться от валюты цены, это особенно характерно для расчетов с развивающимися странами, а также при осуществлении расчетов по валютному клирингу.

Во внешнеторговом обороте с развитыми странами в качестве валюты платежа часто используются национальные валюты этих стран, если они являются свободно конвертируемыми. В случае если валюта страны импортера не является свободно конвертируемой, в качестве валюты платежа обычно используются резервные валюты. Курс пересчета валюты цены в валюту платежа определяется участниками расчетов путем согласования и фиксации в договоре условий пересчета. В контракте указывают дату пересчета (день платежа или предшествующий день); вид курса (текущий рыночный, курс телеграфного перевода или другой); валютный рынок, котировки которого будут использоваться для расчета курса. При снижении курса валюты цены потери несет экспортер, так как он получит меньшую сумму в валюте платежа; при повышении курса валюты цены потери несет импортер, поскольку он вынужден заплатить большую сумму в валюте платежа.

Оговорки, защищающие стороны от валютных рисков, применяются обычно в случаях, когда цена контракта фиксируется не в нескольких валютах (валютной корзине), а в одной национальной валюте. Оговорки предусматривают пропорциональную корректировку цены контракта в случае неблагоприятного изменения валютного курса или снижения покупательной способности отдельных валют.

Условия платежа, устанавливаемые в контрактах, определяют, на какой стадии движения товара будет производиться его оплата, какие виды платежа и формы расчетов будут применяться, а также финансовые гарантии на случай неплатежа или задержки платежа.

Формы международных расчетов

Мировая практика выработала такие формы и методы, как инкассо, аккредитив, банковский перевод, авансовые расчеты, расчеты по открытому счету, а также расчеты в виде векселей и чеков и валютные клиринги. В последние десятилетия появилось новое средство – кредитные карточки (эквайринг).

|

|

|

К средствам расчетов относятся: чек, вексель, банковская тратта, перевод (почтовое, телеграфное/телексное платежное поручение, платежное поручение по системе СВИФТ, международное платежное поручение).

Регламентация международных расчетов осуществляется с помощью выработанных мировой практикой правил и обычаев. Так, расчеты с использованием документарных аккредитивов кодифицированы Унифицированными правилами и обычаями, которые были впервые приняты Международной торговой палатой на Венском конгрессе (в 1933г.) и периодически пересматриваются (в настоящее время действует редакция 1993г.) Расчеты в форме инкассо регламентируются Унифицированными правилами по инкассо (впервые разработаны Международной торговой палатой в 1936г.; в настоящее время действуют в редакции 1978г.). При этом к указанным документам присоединяются не страны, а банки. В случае присоединения правила и обычаи становятся обязательными для банков и их клиентов, которые используют указанные формы расчетов.

Выбор формы расчетов определяется рядом факторов

· Интересы экспортеров и импортеров товаров: экспортер стремится получить платежи от импортера в кратчайший срок, в то же время последний стремится отсрочить платеж до момента окончательной реализации товара. Поэтому выбранная форма расчетов является компромиссом, в котором учитываются экономические позиции контрагентов, степень доверия друг к другу, экономическая конъюнктура, политическая ситуация и т.п.

· Помимо этого, важное значение имеет вид товара - объекта сделки

· Уровень спроса и предложения на товар - объект сделки.

· Поскольку международные расчеты тесно связаны с кредитными отношениями, то наличие или отсутствие кредитных соглашений (как на межгосударственном уровне, так и на уровне контрагентов) также оказывает влияние на выбор формы расчетов.

Основными формами международных расчетов являются инкассо и аккредитив.

|

|

|

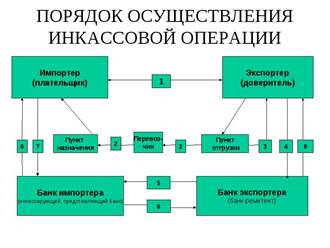

Инкассовая форма расчетов.

Использование данной формы расчетов регулируется "Унифицированными правилами по инкассо", принятыми Международной торговой палатой в 1978 году (публикация МТП № 322).

Суть инкассовой операции состоит в том, что банк по поручению своего клиента (экспортера или кредитора) получает платежи от импортера (плательщика) после отгрузки товаров и оказания услуг. Получаемые средства зачисляются на счет клиента в банке. При этом платежи с импортера могут взыскиваться на основании:

а) только финансовых документов (простое, или чистое инкассо);

б) финансовых документов, сопровождаемых коммерческими документами, или только коммерческих документов (документарное инкассо).

Схему расчетов по инкассо можно представить в следующем виде: после заключения контракта, в котором оговаривается, через какие банки будут производиться расчеты, экспортер производит отгрузку товара. После получения от перевозчика транспортных документов экспортер передает все необходимые документы в банк, которому он поручает осуществлять инкассирование (банк-ремитент). Банк ремитент, проверив документы, направляет их банку-корреспонденту в стране импортера (инкассирующий банк). Последний, проверив документы, предоставляет их импортеру-плательщику. Инкассирующий банк может делать это непосредственно или через другой банк (так называемый представляющий банк). Плательщик, получив документы, производит оплату на счет своего банка. Инкассирующий банк переводит средства банку экспортера, который зачисляет их непосредственно на счет экспортера.

Инкассо может быть чистым и документальным. Чистое инкассо - это инкассо финансовых документов, не сопровождаемых коммерческими документами (переводные и простые векселя, чеки и др.). Документальное инкассо - это инкассо финансовых документов, сопровождаемых коммерческими документами (счета, страховые документы и пр.), а также инкассо только коммерческих документов.

Инкассовые операции сравнительно простые и недорогие для контрагентов. При инкассовой форме расчетов банки выступают только как посредники и не несут ответственности за неоплату или неакцепт плательщиком инкассируемых документов. Период прохождения документов через банки занимает достаточно длительное время.

|

|

|

По сравнению с аккредитивной формой расчетов инкассовая форма является более выгодной для импортера и менее выигрышной для экспортера. У экспортера происходит замедление оборачиваемости его средств, при отсутствии гарантии платежа. В целях снижения риска неплатежа экспортер должен соглашаться на применение инкассовой формы расчетов только тогда, когда уверен в репутации и платежеспособности импортера. В противном случае необходимо введение дополнительных условий, например, выставление по поручению импортера банковской гарантии в пользу экспортера.

Достоинством этой формы расчетов с точки зрения экспортера является гарантия того, что импортер не получит в свое распоряжение поставленные товары до тех пор, пока не оплатит поставку. Эта гарантия обусловлена тем, что товарораспорядительные документы выдаются импортеру только после их оплаты или акцепта переводного векселя.

Для импортера преимущества инкассовой формы расчетов заключаются в следующем: происходит оплата действительно поставленных товаров; в отличие от аккредитивной формы, не отвлекаются средства из оборота на предварительное депонирование; он сохраняет право на отгруженные товары до осуществления платежа или акцепта тратт.

Аккредитивная форма расчетов.

Документальный аккредитив является наиболее выгодной формой расчетов для экспортера, благодаря надежности платежа и более быстрому получению экспортной выручки.

В международной торговой и банковской практике используются единые стандартизированные процедуры и правила использования документальных аккредитивов. Эти процедуры были сформулированы Международной торговой палатой в Унифицированных правилах и обычаях для документальных аккредитивов (УПДА), к которым присоединилось большинство банков мира. УПДА периодически пересматриваются. В настоящее время действует редакция правил 1993 г. (публикация МТП № 500).

Аккредитив представляет собой поручение банка (или иного кредитного учреждения) произвести по просьбе клиента оплату документов в пользу третьего лица - экспортера (бенефициара), при условии выполнении им определенных условий. Кроме этого, аккредитив может обеспечить краткосрочный кредит при условии согласия банка произвести учет (покупку) документов. Аккредитивная форма расчетов состоит из следующих основных моментов.

|

|

|

Экспортер и импортер заключают контракт на поставку товаров или оказание услуг с указанием того, что расчеты будут осуществляться в форме аккредитива. Импортер обращается в свой банк (банк-эмитент) с заявлением об открытии акрредитива в пользу экспортера. Банк-эмитент направляет аккредитивное письмо одному из банков в стране экспортера, с которыми он поддерживает корреспондентские отношения (авизующий банк), поручая ему передать аккредитив экспортеру.

После получения (копии) аккредитива экспортер производит отгрузку товара и в соответствии с условиями аккредитива представляет требуемые документы в банк, указанный в аккредитиве (им может быть и авизующий банк), который пересылает их в банк-эмитент. Банк-эмитент проверяет правильность оформления документов и производит их оплату. После перевода денег в авизующий банк, банк-эмитент выдает документы импортеру. Авизующий банк зачисляет поступившие от банка-эмитента средства на счет экспортера, импортер получает товары.

Однако в соответствии с условиями аккредитива оплату представляемых экспортером документов может производить не только банк-эмитент, но и другой банк, указанный в аккредитиве (исполняющий банк). В этом случае исполняющий банк (им может быть и авизующий банк) после оплаты представленных экспортером документов требует возмещения произведенного платежа у банка-эмитента.

При осуществлении расчетов в аккредитивной форме банки взимают более высокий комиссионный сбор, поскольку она является сложной и сопряжена с большими издержками.

Для экспортера аккредитивная форма имеет бесспорные преимущества, особенно в случаях, когда он недостаточно хорошо знает импортера и в силу этого не может ему полностью доверять. Эта форма расчетов защищает экспортера от риска неплатежа, связанного с неплатежеспособностью импортера или его нежеланием платить, так как аккредитив является платежным обязательством банка, а не импортера. Однако аккредитив не защищает от риска неплатежа в случаях, если открывший его банк по каким-либо причинам не может оплатить поступившие по аккредитиву документы (например, если в стране банка-эмитента возникли трудности с валютой). Для снижения этого риска необходимо, чтобы аккредитив был подтвержден одним из банков в стране экспортера.

Для импортера применение аккредитивной формы означает отвлечение денежных ресурсов из хозяйственного оборота на весь срок действия аккредитива, что приводит к замедлению оборачиваемости его средств. За проведение расчетов при помощи аккредитива банки взимают более высокую комиссию, чем, например, при инкассовой форме расчетов. Величина этой комиссии зависит от суммы контракта. Кроме того, для импортера существует риск, что экспортер отгрузит товары, ассортимент и качество которых не будут полностью соответствовать условиям контракта. Для снижения этого риска импортер может потребовать, чтобы с отгрузочными документами представлялся инспекционный сертификат независимой аудиторской фирмы из страны экспортера.

В качестве некоторых преимуществ аккредитивной формы расчетов для импортера можно выделить следующие: соглашаясь на открытие аккредитива, импортер подтверждает прочность своего финансового положения. Кроме того, гарантируя платеж, он может требовать более выгодных для себя условий платежа при заключении контракта.

Расчеты в форме аванса.

Аванс может предоставляться как на полную стоимость, так и в виде определенного процента от нее. Его величина зависит от цели аванса, характера товара, его новизны, стоимости и сроков изготовления. В мировой практике авансовые платежи обычно составляют 10-30% суммы контракта.

Платеж после отгрузки товара производится покупателем (в случае договоренности продавца и покупателя об использовании такого способа платежа) после получения телеграфного или телексного сообщения от продавца с подробным описанием отгруженных товаров. Если оплата от покупателя не поступает, то экспортер имеет некоторую гарантию, поскольку все необходимые для получения товара документы находятся в его руках. Однако в этом случае возникает проблема реализации отгруженных товаров. Учитывая риск, возникающий при этом способе платежа, он может использоваться преимущественно между фирмами, имеющими прочные связи.

В мировой практике авансовые платежи используются в случаях:

1) когда продавец сомневается в платежеспособности покупателя;

2) когда политическая и (или) экономическая обстановка в стране покупателя нестабильная;

3) при поставке дорогостоящего оборудования;

4) при поставке товаров стратегического назначения;

5) при длительных сроках осуществления контракта.

Авансовые платежи как форма международных расчетов более выгодны экспортеру и меньше - импортеру. Для импортера она является рисковой формой расчетов, поэтому импортер настаивает на выставлении в свою пользу гарантии первоклассного банка (гарантии возврата аванса или гарантии надлежащего исполнения контракта).

В международной практике авансовые платежи, главным образом частичные, получили достаточное развитие. Однако в настоящее время, особенно в странах Западной Европы, они не пользуются широкой популярностью. Большее количество сделок заключается на условиях рассрочки платежа.

|

|

|