|

Влияние амортизации на стоимость объектов недвижимости

|

|

|

|

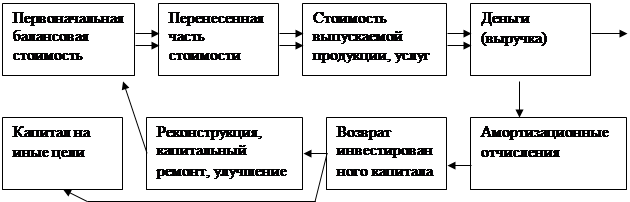

Любой объект недвижимости (кроме земли при нормальном использовании) подвержен износу. В результате ухудшаются его технические и экономические характеристики, а стоимость переносится по частям на выпускаемую продукцию или оказываемые услуги. Перенесенная стоимость покидает сферу недвижимости и накапливается в виде амортизационных отчислений для восстановления вложенного в объект капитала или других целей.

Износ тесно связан с амортизацией недвижимости, т.е. с постепенным перенесением ее стоимости в течение всего срока службы на получаемое в процессе использования благо (продукцию, услуги и др.). Учет амортизации осуществляется с помощью амортизационных отчислений – денежного выражения перенесенной стоимости.

Новая амортизационная политика в России рассматривает амортизационные отчисления в качестве элемента текущих затрат, учитываемых при определении финансовых результатов, и в виде права на налоговые вычеты, а не обязанности осуществлять капитальные вложения в реновацию той же недвижимости (схема 1.41.)

Схема 1.41. Оборот стоимости недвижимости.

|

|

Для определения амортизационных отчислений применяются четыре основных способа.

1). Линейный (равномерный) метод ─ начисление амортизации (А) равномерными долями по одинаковой норме в течение всего срока использования имущества до полного перенесения его стоимости на полученные услуги и товары осуществляется по формуле:

| А= | На | Спб |

| 100% |

где На ─ норма амортизации, %; Спб ─ первоначальная балансовая стоимость объекта, руб.

2). Способ уменьшающегося остатка ─ начисление амортизации исходя из остаточной (а не первоначальной) стоимости объекта, т.е. величина амортизации последовательно из года в год уменьшается в соответствии с уменьшением остаточной стоимости (первоначальная минус перенесенная).

|

|

|

3). Способ списания стоимости по сумме чисел лет срока полезного использования предусматривает расчеты исходя из первоначальной стоимости объекта и годового соотношения, где в числителе ─ число лет, оставшихся до конца срока службы объекта, а в знаменателе ─ сумма чисел лет срока службы объекта.

4). Способ списания стоимости пропорционально объему продукции (работ) ─ позволяет ускорить или уменьшить фактическое начисление амортизации в соответствии с фактическим использованием объекта.

В мировой практике используется кумулятивный метод (метод суммы чисел), при котором применяется переменная норма амортизации. Она определяется путем деления числа лет, оставшихся до окончания физического срока службы недвижимого имущества, на кумулятивное число, равное сумме членов арифметической прогрессии. Например, при сроке службы объекта в 100 лет кумулятивное число составит:

| 1+100 | *100%=5050 |

| 2 |

Тогда нормы амортизации будут равны:

а) в 1-й год (осталось 100 лет срока службы объекта)

| 100 | *100%=1,98 |

| 5050 |

б) в 10- год (осталось 90 лет срока жизни объекта)

| 90 | *100%=1,78 |

| 5050 |

В соответствии с п. 3 ст. 259 второй части НК РФ с 01.01.2002 начисление амортизации для целей налогообложения по объектам недвижимости может производиться линейным способом по формуле: К=(1/n)*100%, для объектов, входящих в 8-10 амортизационные группы, а по другим средствам производства ─ нелинейным методом по формуле: К=(2/n)*100%, где К ─ месячная норма амортизации в процентах к первоначальной (восстановительной) стоимости объекта; n ─ срок полезного использования данного объекта, мес.

Практическая часть

Вариант 5

Задача 1. Оценка участка земли на основе анализа наилучшего и наиболее эффективного использования

|

|

|

Определить лучший вариант застройки земельного участка из трех возможных стратегий на основе анализа наилучшего и наиболее эффективного использования: А − жилой многоквартирный дом, Б − торговый центр, В − офисный комплекс. Исходные данные приведены в таблице 1.

Таблица 1.

| Вариант застройки | Показатели по варианту застройки | |||||||

| Годовой валовый доход, д.е. | Поправка на недоисп. и потери при сборке платежей, % | Прочий доход, д.е. | Текущие операционные расходы, % от годового валового дохода | Резерв на замещение, д.е. | Стоимость строительства зданий и сооружений, д.е. | Коэффициент капитализации, % | ||

| Для зданий | Для земли | |||||||

| А | 515 | 3,8 | 5,5 | 33 | 14 | 2400 | 12 | 9 |

| Б | 1290 | 5,1 | 11,5 | 38 | 41 | 3550 | 19 | |

| В | 680 | 4,5 | 6,5 | 35 | 20 | 2610 | 15 | |

Решение

Чистый операционный доход рассчитаем в соответствии со схемой 1.

|

|

| Годовой валовый доход |

| |||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

| ||||||||||||||||||||||||

| - | Потери |

| + | Прочие доходы |

| |||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

| ||||||||||||||||||||||||

|

|

|

|

|

| ||||||||||||||||||||||||||||

|

|

| Действительный (эффективный) валовый доход |

| |||||||||||||||||||||||||||||

|

|

|

|

|

|

|

| ||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

| ||||||||||||||||||||||||

| _ | Операционные расходы |

| _ | Резерв на замещение |

|

| ||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

| ||||||||||||||||||||||||

|

|

|

|

|

|

|

| ||||||||||||||||||||||||||

|

|

| Чистый операционный доход |

| |||||||||||||||||||||||||||||

Для определения оценочной стоимости объекта недвижимости, необходимо применить коэффициент капитализации. Он выражает обратно пропорциональную зависимость между величиной годового чистого дохода от эксплуатации объекта недвижимости и его рыночной стоимостью. То есть коэффициент капитализации − это параметр, преобразующий чистый доход в стоимость объекта недвижимости:

| К= | ЧОД | , % |

| РС |

Тогда расчетную стоимость земли, найдем по формуле:

| РС= | ЧОД | *100, д.е. |

| К |

Расчеты по выбору наиболее эффективного варианта использования участка земли представим в виде таблицы 2.

|

|

|

| Показатели | Жилой комплекс | Торговый центр | Офисное здание |

| Годовой валовый доход, д.е. | 515 | 1290 | 680 |

| Поправка на недоиспользование и потери при сборке платежей, д.е | 515*0,038=19,57 | 1290*0,051=65,79 | 680*0,045=30,6 |

| Прочие доходы, д.е. | 5,5 | 11,5 | 6,5 |

| Итого: действительный валовый доход, д.е. | 515−19,57+5,5= =500,93 | 1290−65,79+11,5= =1235,71 | 680−30,6+6,5= =655,90 |

| Операционные расходы, д.е. | 515*0,33=169,95 | 1290*0,38=490,2 | 680*0,35=238 |

| Резерв на замещение, д.е. | 14 | 41 | 20 |

| Итого: чистый операционный доход, д.е. | 500,93−169,95−14= =316,98 | 1235,71−490,2−41= =704,51 | 655,90−238−20= =437,90 |

| Доход, относимый к зданиям и сооружениям, д.е. | 2400*0,12=288 | 3550*0,19=674,5 | 2610*0,15=391,5 |

| Чистый остаточный доход, д.е. | 316,98−288=28,98 | 704,51−674,5=30,01 | 437,90−391,5=46,4 |

| Расчетная стоимость земли, д.е. | 28,98/0,09=322 | 30,01/0,09=333,45 | 46,4/0,09=515,56 |

Так как чистый остаточный доход от земли (расчетная стоимость земли) наибольший для офисного здания − 46,4 (515,56) д.е., он является наиболее эффективным вариантом использования участка.

|

|

|