|

Понятие и структура налоговой системы

|

|

|

|

Введение

Любому государству для выполнения своих функций необходимы фонды денежных средств. Источником этих финансовых ресурсов могут быть только средства, которые правительство собирает со своих «подданных» в виде физических и юридических лиц.

Сколько веков существует государство, столько же существуют и налоги и столько же идет поиск оптимального налогообложения. В условиях высоких налоговых ставок неправильный или недостаточный учет налогового фактора может привести к весьма неблагоприятным последствиям или даже вызвать банкротство предприятия. С другой стороны, правильное использование предусмотренных налоговым законодательством льгот и скидок может обеспечить не только сохранность полученных финансовых накоплений, но и возможности финансирования расширения деятельности, новых инвестиций за счет экономии на налогах или даже за счет возврата налоговых платежей из казны.

Актуальность выбранной темы состоит в том, что налоги необходимы для осуществления государством возложенных на нее функций. Создания различных социальных фондов и для проведения других государственных мероприятий, связанных с обеспечением жизнедеятельности народного хозяйства.

Вводя налоги, увеличивая или уменьшая их, правительство имеет возможность препятствовать или содействовать определенным видам и формам экономической деятельности или производству, продаже, потреблению некоторых товаров.

Налоговой системе РФ присущи следующие особенности:

-переоценка роли налога на прибыль, от уплаты которого возможно уклониться, зная особенности налогообложения, условия и механизм его исчисления и уплаты.

-сохранение целевых отчислений во внебюджетные фонды, формирование фондов как и бюджетов осуществляется за счет отдельных видов налогов и неналоговых поступлений и в принципе их формирование производится из одних и тех же налоговых источников.

|

|

|

-неоправданное принижение роли и значения налогов, взимаемых с физических лиц.

-принижение роли налога на имущество физических и юридических лиц.

-в законодательстве недостаточно проработаны вопросы налогообложения при родных ресурсов и т.д.

Цель данной работы – изучение налогов и их социально-экономических функций.

Для реализации этой цели необходимо решить следующие задачи:

-выявить сущность понятия налогов и налоговой системы

-изучить вопрос становления российской налоговой системы

-определить и классифицировать налоги по их видам

-рассмотреть основные функции налогов

-рассмотреть основные пути дальнейшего развития и совершенствования налоговой системы РФ.

Предмет работы – налоги и их социально-экономические функции

Объект работы – налоги

В ходе работы были использованы следующие методы: метод исторического анализа и метод сравнения, метод сопоставления и прогнозирования.

В основу работы положены Законодательные нормы РФ. А также исследования, монографии, статьи и пр.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ НАЛОГОВОЙ СИСТЕМЫ ГОСУДАРСТВА

Понятие и структура налоговой системы

Налоги – сложная и многофункциональная стоимостная экономическая категория. Как способ изъятия и перераспределения доходов налоги возникли вместе с государством.

С одной стороны, государство не может существовать без взимания налогов, с другой стороны, налоги – это органическая часть государства. Там, где существует государство, существуют и налоги. Налог являются одним из основных понятий финансовой науки. Поскольку на практике реальный процесс налогообложения осуществляется государством, то он зависит от степени развития его демократических форм. Поэтому финансовая наука исследовала экономическую природу налога в рамках учения о государстве.

|

|

|

По мнению В.М. Пушкаревой, в развитии взглядов на роль государства можно выделить два направления, которые четко прослеживаются [4, с. 160]. Первое направление связано с позицией А. Смита о непроизводительном характере государственных услуг, который не только отделяет финансовое хозяйство государства от народного, но и противопоставляет их [3, с. 57]. Налог в этой концепции не связан с удовлетворением экономических потребностей общества, так как обслуживает непроизводительные расходы государства.

Второе направление связано с выработкой взглядов на хозяйственную деятельность государства как составную часть народнохозяйственной, как потребность экономического и социального развития, как его фактор. Во взглядах на налог происходит поворот к пониманию его как осознанной необходимости.

Основоположником теоретического осмысления налогов является английский экономист Уильям Петти. в «Трактате о налогах и сборах» он рассмотрел виды государственных расходов и раскрыл причины, приводящие к их увеличению. При этом Петти писал, что как бы ни был велик налог, но, если он ложится пропорционально на всех, никто не теряет из-за него какого-либо богатства[5, c. 56]. Позднее появляются теория выгоды, обмена, атомистическая теория, исходящие из частноправового взгляда на государство. Атомистическая теория связана с эпохой просвещения в и именами Вобана и Монтескье, которые рассматривали налог как плату, вносимую каждым гражданином за охрану его личной и имущественной безопасности, за защиту государства и другие услуги [6, c. 9]. В основе этих определений налога лежало представление о договорном происхождении государства, хотя в действительности определенной связи между уплатой налогов и получаемыми от государства выгодами не существует.

Более высокий научный уровень предложила классическая теория, основными представителями которой стали А. Смит, Д. Рикардо и их последователи. В своей книге «Исследование о природе и причинах богатства народов» Адам Смит первым исследовал экономическую природу налогов, хотя его взгляды на налог пока еще не были сгруппированы в определенную систему. В трактовке налога А. Смит стоял на позициях теории обмена и утверждал, что налог – это бремя, накладываемое государством в форме закона, регулирующего его размер и порядок уплат.

|

|

|

Право государства взимать налоги и обязанность населения их платить вытекают из самой сути государства и его учреждений в интересах всего общества и отдельных лиц. Налоги рассматриваются как один из видов государственных доходов, призванных покрывать затраты на содержание правительства.

Все известные финансовые школы: немецкая, итальянская, австрийская, американская рассматривали налог как определенный эквивалент за оказываемые государством коллективные услуги. Представителями немецкой школы Л. Штейном, А. Шеффле рассматривалась идея признания за государством его экономических функций. Итальянская финансовая школа развивает взгляды на природу государства и его экономическую роль. Ф. Нитти определяет государство как естественную форму социальной кооперации, и для человека невозможно никакое развитие без этой первоначальной и наиболее важной формы кооперации [ 8, c. 98].

Американская школа в лице Э. Селигмана в своем определении налога указывает на отсутствие выгоды плательщика при его уплате: «Налог есть принудительный сбор, взимаемый государством с отдельного лица для покрытия расходов, вызванных обще-государственными нуждами, без вся- кого отношения к специальной выгоде плательщика» [3, c. 84].

Советская финансовая наука в первые годы своего существования и до 30-х годов ХХ века придерживалась определений налогов, господствовавших в западной финансовой науке.

В настоящее время не прекращаются дискуссии по вопросам экономической сущности и функций финансов и, как следствие, отсутствует единая точка зрения, определяющая экономическую сущность и функции налогов.

Несмотря на то, что Налоговый кодекс дает определение налога и сбора в экономической литературе среди ученых нет единства в подходе к определению сущности налога.

|

|

|

Например, Д.Г. Черник считает, что «изъятие государством в свою пользу определенной части валового внутреннего продукта в виде обязательного взноса и составляет сущность налога» [7, c. 12]. По мнению В.М. Родионовой, «экономическая сущность налогов характеризуется денежными отношениями, складывающимися у государства с юридическими и физическими лицами...» [6, c. 26]. А.В. Брызгалин под финансово-экономической сущностью налогообложения понимает «прямое изъятие государством определенной части ВОП в свою пользу для формирования централизованных финансовых ресурсов (бюджета) [7, c. 45]. По мнению И.А. Майбурова, поскольку «экономическая сущность налогов состоит в преимущественно в прямом изъятии государством части валового продукта в свою пользу для формирования его централизованных финансовых ресурсов (бюджета), т.е. выступает как средство обеспечения расходов государства, то социально-экономическую сущность налогов следует определить как перераспределение государством определенной части валового продукта, достаточной для обеспечения всестороннего развития человека, общества, экономики» [7, c. 67]. И. М. Александров утверждает, что «налог – это обязательный, принудительный, безвозмездный платеж, взимаемый с организаций и граждан в форме отчуждения принадлежащих им на правах собственности, хозяйственного ведения или оперативного управления денежных средств в бюджет и внебюджетные фонды в определенных законом размерах и в установленные сроки в целях финансового обеспечения государства и его территориальных образований».

Анализируя предложенные определения, можно отметить, что каждое из них, в той или иной мере, ставит акцент на различных аспектах и, таким образом, они дополняют друг друга.

В теории налогообложения используются и другие определения налога и сбора. Приведем основные из них:

1. Налоги — обязательные, преимущественно денежные платежи, устанавливаемые исходя из реалий экономического базиса, строго императивно [ 3, c. 74].

Налоги представляют собой обязательные платежи, взимаемые государством с хозяйствующих субъектов и граждан по ставкам, установленным в законном порядке. Кроме того, налоги — основной источник доходов государства.

Налог — это индивидуально безэквивалентное движение денежных средств от индивидуума к государству, осуществляемое на основании принуждения со стороны власти, имеющее целью формирование денежного фонда, используемого для выполнения государством своих функций.

Налоговая теория и практика на протяжении тысячелетий выработала огромное количество специальных налоговых терминов, которые прочно вошли в быт налогоплательщиков и налоговое законодательство.

|

|

|

Исходя из вышеизложенного, можно определить экономическую сущность налога как индивидуально безвозмездное, относительно регулярное изъятие государством в свою пользу части ВНД в виде обязательного взноса для формирования денежных фондов (доходов). Таким образом, можно считать, что наиболее точное определение налога, которое в полной мере учитывает все его характерные признаки, дано В.Г. Пансковым: «Налог – это обязательный, индивидуально безвозмездный, относительно регулярный и законодательно установленный государством платеж, уплачиваемый организациями и физическими лицами в целях финансового обеспечения деятельности государства и (или) муниципальных образований».

Отличительными признаками налога как объективной экономической категории являются: императивность (обязательность); индивидуальная безвозмездность; законность; уплата в целях финансового обеспечения деятельности государства; относительная регулярность (периодичность) уплаты.

Необходимо обратить внимание, что налоги это комплексная категория, которая имеет как экономическое, так и юридическое значение. Поэтому важным является определение налога в рамках законодательства.

В соответствии со статьей 8 Налогового кодекса РФ «под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных) образований».

Исследования в области налогов в развитых зарубежных странах показывают, что теоретические споры ведутся в основном по вопросам, связанным с ролью, которую играют налоги в экономике этих стран. Современное развитие западной экономической мысли характеризуется противостоянием кейнсианской и неоклассической школ, что определило два основных направления в теории государственных финансов.

Представители первого направления рассматривают налоги как орудие государственной экономической политики. Их противники считают, что государственное регулирование экономики должно быть ограниченным, а налоги – чисто фискальный инструмент. В числе налоговых функций ученые обычно рассматривают: фискальную, экономическую, регулирующую, стимулирующую, распределительную, контрольную, используя различную компоновку отдельных из них.

Вместе с тем в области налогов и налогообложения разных стран хотя и существует своя налоговая терминология, но в большинстве из них получили широкое распространение общепризнанные названия элементов налогов и налоговая терминология. Если элементы налога отражают социально-экономическую сущность налога как явления, его родовые признаки, то характеристика элементов налога или налоговая терминология используются в законодательных актах и нормативных документах, определяющих условия налогообложения, его организацию, порядок исчисления и взимания налогов.

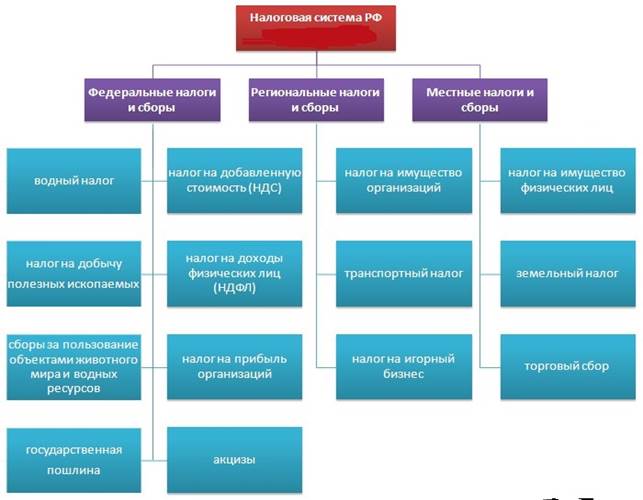

На рис. 1.1 представлена структура налоговой системы РФ

Рис. 1.1 Структура налоговой системы РФ[11].

Полный перечень федеральных налогов и сборов на 2016 год (ст. 13 НК РФ):

1) налог на добавленную стоимость (сокращенно НДС); налог на доходы физических лиц (сокращенно НДФЛ);

2) налог на прибыль организаций;

3) акцизы (к подакцизным товарам относятся: алкоголь, табачная продукция, легковые автомобили, дизельное и бензиновое топливо);

4) водный налог;

5) налог на добычу полезных ископаемых (нефть, известняк, уголь, руда, алмазы и пр.);

6) сборы за пользование объектами животного мира и водных биологических ресурсов (например: медведь, соболь, косуля, тунец, минтай);

7) государственная пошлина (к примеру, за регистрацию ООО).

Полный список региональных налогов и сборов на 2016 год (ст. 14 НК РФ):

a) налог на имущество организаций (как движимое, так и недвижимое); транспортный налог (ставка зависит от типа транспортного средства и мощности двигателя);

b) налог на игорный бизнес (сегодня в России 5 специальных игровых зон).

Перечень всех местных налогов и сборов на 2016 год (ст. 15 НК РФ):

1) налог на имущество физических лиц (такое как квартира, дом);

2) земельный налог (им облагаются владельцы земельных участков);

3) торговый сбор (платеж, взимаемый с объектов торговли).

Наряду с различными видами налогов и сборов НК РФ устанавливает пять специальных налоговых режимов, действующих наряду с основной системой налогообложения (ОСН). Перечислим и их.

Специальные налоговые режимы в РФ на 2016 год (п.2 ст. 18 НК РФ):

a) упрощенная система налогообложения (УСН); единый сельскохозяйственный налог;

b) единый налог на вмененный доход; патентная система налогообложения; система налогообложения при выполнении соглашений о разделе продукции.

Классификация налогов

Современная Российская налоговая система, в целом, аналогична налоговым система зарубежных стран. Рыночная экономика и процессы глобализации не позволяют заниматься «творчеством» в налоговой системе, хотя, безусловно, каждая налоговая система имеет, по выражению А. Шутовой «свое лицо»

В России основным законодательным правовым сводом, регламентирующим и классифицирующим налоги государства, является налоговый Кодекс РФ.

Налоговым кодексом предусмотрено деление налогов на три группы: федеральные, региональные и местные.

Федеральные налоги установлены НК РФ и являются обязательными к уплате на всей территории страны.

Перечень региональных налогов также содержится в Кодексе, но эти налоги вводятся в действие законами субъектов РФ и являются обязательными к уплате на территории соответствующего субъекта. Вводя в действие региональные налоги, законодательные органы власти субъектов РФ определяют налоговые ставки по соответствующим видам налогов, но в пределах, установленных НК РФ, а также налоговые льготы. Все остальные элементы региональных налогов установлены соответствующей главой НК РФ. Такой же порядок введения местных налогов с той лишь разницей, что они вводятся в действие представительными органами муниципальных образований.

Перечень региональных и местных налогов является исчерпывающим, т.е. ни один орган законодательной власти субъекта РФ и представительный орган местного самоуправления не имеет права ввести ни одного налога, не предусмотренного НК РФ. Таким образом, в зависимости от уровня налогоплательщика налоги классифицируются по степени их принадлежности к тому ли иному уровню власти [ 9, c. 87]

В рамках данного подхода налоговая система РФ включает 13 видов налогов и сборов, в том числе восемь федеральных, три региональных и два местных налогов.

Возможен иной подход к классификации налогов В РФ.

Он основан на способе взимания налогов и может быть представлен следующим образом.

При этом подходе выделяются 2 группы налогов: прямые налоги и косвенные налоги. Каждый вид имеет собственные структурные разновидности.

Прямые налоги взимаются в зависимости от уровня дохода или стоимости принадлежащей налогоплательщику собственности и применяются для того, чтобы получения максимального числа объектов деятельности налогоплательщика для налогового воздействия. Таким образом, прямые налоги устанавливаются непосредственно на доход или имущество налогоплательщика.

Косвенные налоги, в отличие от прямых, взимаются в процессе движения доходов или оборота товаров, работ или услуг и могут быть переложены налогоплательщиком на других лиц, так как данные налоги включаются в виде надбавки в цену товара, а также в тариф на работы или услуги и оплачиваются потребителем. Поэтому косвенные налоги нередко называют налогами на потребление. Таким образом, указанные налоги предназначаются для перенесения реального налогового бремени на конечного потребителя. Примерами косвенного налогообложения могут служить НДС, акцизы и таможенные пошлины.

Именно косвенное налогообложение обеспечивает устойчивость доходной базы государства, особенно в условиях высоких темпов инфляции, поскольку уклониться от уплаты косвенного налога невозможно!

Среди прямых налогов в российской налоговой системе выделяются реальные (имущественные) и личные.

Реальными налогами облагаются продажа, покупка или владение имуществом, и их взимание не зависит от индивидуальных финансовых возможностей налогоплательщика. Поэтому их еще называют имущественными налогами. К ним относятся, в частности, земельный налог, налоги на имущество физических и юридических лиц, транспортный налог.

В отличие от реальных налогов при взимании личных налогов учитываются финансовое положение налогоплательщика, его платёжеспособность. К этой категории относятся налог на прибыль, налог на доходы физических лиц

Косвенные налоги в свою очередь подразделяются на акцизы, государственную фискальную монополию и таможенные пошлины.

Следующий подход и классификационный признак основан на том, что налоги могут взиматься с физических и с юридических лиц [ 5, c. 28].

В зависимости от субъекта, уплачивающего налог, выделены три группы налогов.

Налоги, взимаемые с организаций - налог на прибыль.

Налоги, взимаемые с физических лиц - налог на доходы физических лиц. Налоги, взимаемые и с организаций, и с физических лиц - налог на имущество.

Очевидно, что налогоплательщики - юридические лица уплачивают гораздо меньше налогов, чем это предусмотрено в НК РФ. Это вызвано тем обстоятельством, что в их числе достаточно много специфических налогов, уплата которых возложена на ограниченное число организаций. К таким налогам относятся, в частности, акцизы, НДПИ, водный налог, сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов, государственная пошлина, налог на игорный бизнес, транспортный налог. При этом акцизы на отдельные виды товаров, плательщиками которых формально являются юридические лица, фактически (а не номинально, как другие косвенные налоги) платят непосредственно потребители, т.е. физические лица.

Продолжая рассматривать классификационные признаке нельзя обойти такой классификационный признак, как целевая направленность налогов.

В соответствии с ней различают общие и целевые налоги.

Общие налоги являются отдельной доходной статьей государственного бюджета, а назначение целевых налогов - формирования финансового обеспечения отдельных направлений расходов бюджета[7, c. 75].

В качестве примера целевых налогов можно выделить средства, зачисляемые во внебюджетные фонды.

На это классификационные признаки не закачиваются, и можно рассмотреть классификацию налогов по следующим признакам ранжирования налогов.

Классификация по уровню бюджета, установленные в стране методы распределения налогов и налоговых доходов между бюджетами различных уровней имеют большое значение для характеристики налоговой системы и регулируются исключительно налоговым законодательством, т. е. НК РФ.

В этом случае осуществляется регулирование доходной базы бюджетов путём ежегодного утверждения в законе о бюджете доли доходов от каждого налога, поступившего на данной территории, в соответствующих бюджетах. В связи с этим указанные налоги называют регулирующими. Таким образом, регулирующие налоги - это те налоги, от доходов которых в процессе бюджетного планирования производятся отчисления в бюджеты нижестоящего уровня с целью улучшения их сбалансирования.

Второй вид налогов в категории классификации по уровню бюджета - закрепленные налоги, поступающие в один строго определенные бюджет. В российской налоговой системе указанная форма используется в части местных налогов, которые целиком и полностью закреплены и поступают в местные бюджеты.

Еще одна классификация налогов - по срокам уплаты означает, что различают налоги срочные и периодические.

Срочные (их еще называют разовые) — это налоги, уплата которых не имеет систематически регулярного характера, а производится к сроку при наступлении определенного события или совершения определенного действия. Характерным примером срочного налога до начала 2006 г. Служил налог на наследование или дарение, ныне отмененный. Из оставшихся налогов и сборов срочный характер имеет госпошлина.

Периодические (их еще называют регулярные или текущие) — это налоги, уплата которых имеет систематически регулярный характер в установленные законом сроки. Таким периодом, например, может быть месяц, квартал или год.

Налоги могут быть классифицированы по процедуре установления.

Это обязательные налоги, которые уплачиваются на всей территории Российской Федерации и налоги факультативные, уплата которых предусматривается Налоговым кодексом, но порядок взимания определяется региональными либо местными органами власти.

Наконец, классификация по бухгалтерским источникам уплаты разграничивает налоги по конкретным источникам их уплаты в составе выручки предприятия и ее структурных элементов. В качестве таких источников может выступать: выручка от реализации, себестоимость продукции, финансовые результаты деятельности до налогообложения прибыли, оплата труда и предпринимательский доход, валовая налогооблагаемая прибыль и другие доходы предприятия.

|

|

|