|

Анализ формирования финансовых ресурсов ООО «АВН»

|

|

|

|

Содержание

Введение 2

1.Общая характеристика ООО «АВН» 3

2. Анализ формирования финансовых ресурсов ООО «АВН» 11

3. Оценка эффективности использования финансовых ресурсов ООО «АВН» 16

4. Рекомендации по повышению эффективности использования финансовых ресурсов ООО «АВН» 27

Список использованных источников и литературы 29

Приложение А 30

Приложение Б 33

Введение

В современных экономических условиях субъекты хозяйствования самостоятельно определяют источники и ресурсы роста, несут ответственность за эффективность их использования. Управление финансовыми ресурсами, наряду с управлением материальными и трудовыми ресурсами, является одной из сфер деятельности любого субъекта рыночного хозяйства.

Значение управления финансовыми ресурсами состоит в том, что оно обеспечивает.

Наличие в достаточном объеме финансовых ресурсов, их структура и эффективное использование, предопределяют хорошее финансовое положение предприятия платежеспособность, финансовую устойчивость и ликвидность. В этой связи важнейшей задачей предприятий является изыскание резервов увеличения собственных финансовых ресурсов и наиболее эффективное их использование в целях повышения эффективности работы предприятия в целом.

Исходя из вышесказанного, целью данной работы является разработка рекомендаций, направленных на повышение эффективности использования финансовых ресурсов предприятия.

Объектом исследования является предприятие ООО «АВН».

Предмет анализа - финансовые ресурсы предприятия.

Для достижения указанной цели необходимо решить следующие задачи:

рассмотреть общую характеристику ООО «АВН»;

|

|

|

провести анализ формирования финансовых ресурсов ООО «АВН»;

оценить эффективность использования финансовых ресурсов ООО «АВН»;

разработать рекомендации по повышению эффективности использования финансовых ресурсов ООО «АВН».

1.

Общая характеристика ООО «АВН»

Общество с ограниченной ответственностью «АВН» создано в соответствии с Гражданским кодексом РФ, Федеральным законом «Об обществах с ограниченной ответственностью». ООО «АВН» действует на основании устава, утвержденного решением учредителя от 16 июня 2006 г.

Основным видом деятельности ООО «АВН» является оптово-розничная торговля запасными частями для автомобилей.

Целью общества является обеспечение автомобилистов г. Челябинска необходимыми автозапчастями и получение прибыли.

Прибыль, полученная обществом подлежит налогообложению по законодательству и используется для создания фондов общества и выплаты дивидендов по акциям общества пропорционально числу и на условиях, определяемых положением о порядке образования и расходования фондов общества.

Общество является юридическим лицом, имеет в собственности обособленное имущество, учитываемое на его самостоятельном балансе, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде.

Общество имеет гражданские права и несет гражданские обязанности, необходимые для осуществления любых видов деятельности, не запрещенных федеральными законами.

Для обеспечения деятельности Общества за счет вкладов учредителей (участников) образуется уставный капитал Общества. Размер уставного капитала 10 000 (Десять тысяч) рублей. Уставный капитал составляется из номинальной стоимости долей его участников.

На момент государственной регистрации Общества с ограниченной ответственностью уставный капитал оплачен на 100 % имуществом.

|

|

|

Общество обладает полной хозяйственной самостоятельностью в вопросах определения формы управления, принятия хозяйственных решений, сбыта, установления цен, оплаты труда, распределения чистой прибыли.

Главный офис ООО «АВН» расположен в г. Екатеринбурге. С 2008 года в г. Челябинске функционирует филиал предприятия.

Необходимо отметить, что в настоящее время рынок автозапчастей в России в целом характеризуется снижением темпов роста, что обусловлено влиянием мирового финансового кризиса. В ближайшем будущем можно ожидать сохранения тенденции снижении потребительской активности на рынке автозапчастей, а также общей нестабильности рынка.

В то же время активная государственная поддержка отечественных автопроизводителей (повышение пошлин на иномарки, предоставление льготных кредитов на отечественные автомобили и т.д.) в некоторой степени способствует стабилизации ситуации на рынке.

Предприятие ООО «АВН» является предприятием малого бизнеса. Филиал ООО «АВН» в г. Челябинске расположен в металлургическом районе по адресу ул. Мира 58. В распоряжение филиала находится торговое помещение общей площадью 54 м2, складское помещение площадью 44м2 и офисное помещение площадью 28м2.

Основными товарными группами магазина «Авто» являются запчасти к отечественным автомобилям; аксессуары; автохимия; автокосметика и т.д.

Оптовая торговля осуществляется непосредственно со складов предприятия, розничная торговля - через магазин «АВН»

В настоящее время на предприятии ООО «АВН» используется метод ценообразования «средние издержки плюс прибыль». Соответственно, к закупочной цене товара прибавляется торговая наценка, которая компенсирует издержки обращения и обеспечивает средний уровень прибыли.

Целевая группа ООО «АВН» владельцы автомобилей отечественного производства.

ООО «АВН» сотрудничает напрямую с дилерскими сетями отечественных автопроизводителей, что гарантирует соответствующее качество продукции.

Организационная структура управления ООО «АВН» г. Челябинск является линейной (рисунок 1). Она характеризуется тем, что во главе каждого структурного подразделения находится руководитель-единоначальник, наделенный всеми полномочиями, осуществляющий единоличное руководство подчиненными ему работниками и сосредоточивающий в своих руках все функции управления.

|

|

|

Рисунок 1 - Организационная структура управления ООО «АВН»

При линейном управлении каждое звено и каждый подчиненный имеет одного руководителя, через которого по одному единовременному каналу проходят все команды управления. В этом случае управленческие звенья несут ответственность за результаты всей деятельности управляемых объектов. Речь идет о пообъектном выделении руководителей, каждый их которых выполняет все виды работ, разрабатывает и принимает решения, связанные с управлением данным объектом.

Как видно из рисунка 1, в структуре управления ООО «АВН» каждый подчиненный имеет начальника, а каждый начальник имеет несколько подчиненных. Такая структура функционирует в небольших организациях на низшем уровне управления (секция, бригада и т.д.).

Линейная структура управления является логически более стройной и формально определенной, но вместе с тем и менее гибкой. Каждый из руководителей обладает всей полнотой власти, но относительно небольшими, возможностями решения функциональных проблем, требующих узких, специальных знаний.

Руководство текущей деятельностью ООО «АВН» Челябинск осуществляется единоличным исполнительным органом - директором филиала.

Главная задача всего персонала - это работать на повышение эффективности деятельности своего магазина.

Директор филиала по доверенности действует от имени предприятия, в том числе представляет его интересы и совершает сделки; издает приказы о назначении на должности работников магазина, об их переводе и увольнении, применяет меры поощрения и налагает дисциплинарные взыскания;

При осуществлении директором своих прав и осуществлении им своих обязанностей он должен действовать в интересах филиала добросовестно и разумно.

В задачи директора входит эффективное управление. Так как предприятие небольшое, то в основном все решения принимает директор и все приказы и отдает тоже он. На руководителе лежит большая ответственность за результаты его распоряжений. Зачастую руководитель сам контролирует работу продавцов, хотя это входит в обязанности товароведа. Директор занимается проведением совещаний, ежедневно работает с различной документацией. Также директор лично занимается подбором кадров, увольнением работников, поиском новых поставщиков, обговаривает с ними закупочные цены, ассортимент товара, сроки доставки, срок оплаты, скидки. Он заключает договоры с поставщиками, следит за наличием сертификатов. Занимается ценообразованием. Заполняет акты о возврате бракованного товара. Занимается многими другими делами, которыми на крупных предприятиях занимаются специальные службы и подразделения.

|

|

|

В обязанности главного бухгалтера входит работа с финансовыми документами филиала. Бухгалтер должен вовремя делать отчеты предприятия и сдавать их в соответствующие инстанции. Также бухгалтер должен сообщать директору о финансовом состоянии предприятия, своевременно информировать директора о возможных финансовых проблемах и самостоятельно справляться с возникшими проблемами. Бухгалтер должен принять от продавца отрывной лист записей кассовой книги за день. Контроль за правильным ведением кассовой книги возлагается на главного бухгалтера предприятия. Также бухгалтер должен принять от продавца выручку с распиской принятых и выданных за день кассиром денег.

В обязанности товароведа входит своевременное составление заявок поставщикам, отслеживание качества поступающего товара, распределение товара на складе, соответствие цены выставляемого товара накладным, порядок выставления товара, сообщение директору о новом ассортименте, о новых интересных предложениях, идеях. Также товаровед должен быть полностью и достоверно проинформирован о ситуации на рынке, других предприятиях, отрасли в целом. В обязанности товароведа входит обучение новых кадров.

Задача продавцов - это заинтересовать клиентов в покупке товаров именно в этом магазине и чтобы у клиента появилось желание вернуться сюда снова.

Продавец должен знать все об имеющейся продукции, он должен предоставить покупателю информацию о государственной регистрации и наименовании зарегистрировавшего его органа.

Продавец обязан предоставить покупателю следующие сведения: наименование товара; наименование и места нахождения изготовителя товара и фирм, принимающих от покупателей претензии и производящие ремонт и техническое обслуживание товара; правила и условия эффективного и безопасного использования товара; гарантийный срок товара; цена и условия приобретения товара.

|

|

|

Оплата труда сотрудников ООО «АВН» осуществляется в соответствии с фиксированным окладом.

Основанием для начисления зарплаты для работников бухгалтерии в Обществе служит штатное расписание, которое ежемесячно составляется и подписывается директором Общества. В штатном расписании указывается фонд оплаты труда, начисленный каждому работнику. Указанный фонд оплаты труда переносится в налоговую карточку по учету доходов и налога на доходы физических лиц работников Общества.

Также на предприятии применяется система премирования за переработку и работу в выходные и праздничные дни. В настоящее время средняя заработная плата сотрудников предприятии составляет 8200 руб.

Оплата за неотработанное время (оплата за очередные и дополнительные отпуска, оплата рабочего времени работников предприятия, выполняющих государственные или общественные обязанности и т.д.) производится в соответствии с действующим законодательством [4, с. 54].

Все затраты, связанные с начислением зарплаты, включаются в издержки обращения на предприятии нет.

Льготы, предусмотренные НК РФ по налогу на доходы физических лиц, предоставляются работникам списочного состава предприятия. Работникам, принятым по совместительству, налоговые льготы не предоставляются.

В случае если работник заболел и не может выйти на работу, то после болезни он предоставляет в бухгалтерию листок временной нетрудоспособности, выданный врачом. Выплачивают пособия по временной нетрудоспособности за счет средств Фонда социального страхования РФ [5, с. 97].

Пособие рассчитывается исходя из среднего заработка за два календарных месяца, предшествующих месяцу, в котором наступила нетрудоспособность. Пособие по временной нетрудоспособности не освобождается от налога на доходы физических лиц и облагается этим налогом по ставке 13%. А вот единым социальным налогом это пособие не облагается.

В 2009 году руководство предприятия приняло решение о повышении заработной платы сотрудников на 7%.

При этом руководство ООО «АВН» проводит систематическую работу по повышению квалификации сотрудников.

Работники общества подлежат обязательному социальному и медицинскому страхованию в установленном законом порядке.

Администрация общества осуществляет все мероприятия по охране и безопасности труда и несёт ответственность за их нарушения на основании законодательства.

Исходные данные для оценки эффективности управленческой деятельности ООО «АВН» представлены в таблице 1.

Таблица 1

Основные показатели эффективности управленческой деятельности ООО «АВН»

| Среднесписочная численность работников, чел. | 11 | 11 | - | - |

| Производительность труда | 741 | 1051 | +310 | 142 |

| Прибыль на одного работника, тыс.руб. | -43 | 110 | +153 | 255 |

| ФОТ, тыс.руб. | 1716 | 1980 | +264 | 115 |

| Среднегодовая заработная плата одного работника, руб. | 12 | 15 | +3 | 125 |

Анализируя данные, представленные в таблице 1, можно сделать вывод, что эффективность управленческой деятельности ООО «АВН» в анализируемом периоде повышается. Так, в частности при неизменной численности сотрудников на предприятии увеличивается производительность труда с 741 тыс. руб./чел., до 1051 руб./чел. Также положительной тенденцией является рост прибыли на одного работника. Рост среднегодовой заработной платы на предприятии может способствовать повышению уровня материальной заинтересованности сотрудников в результатах труда.

Ассортиментный ряд продукции, предлагаемой ООО «АВН» в настоящее время достаточно широк. В связи с этим предоставляется целесообразным объединить все товары предприятия в несколько основных групп: запчасти; аксессуары; автохимия; аккумуляторы.

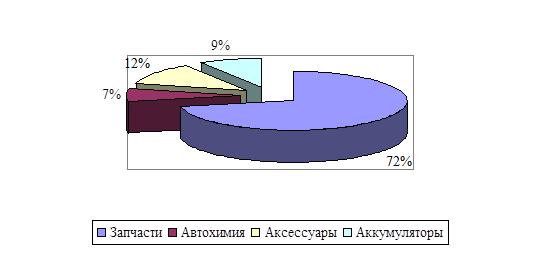

Состав товарооборота ООО «АВНН» представлен на рисунке 2.

Рис. 2. - Структура товарооборота ООО «АВН»

Анализируя данные, представленные на рисунке 2, можно сделать вывод, что наибольший удельный вес в общей структуре товарооборота ООО «АВН» приходится непосредственно на автозапчасти. Остальные товарные группы предприятия ООО «АВН» являются сопутствующим товарами.

Вся предлагаемая покупателям продукция соответствует стандартам качества, имеет соответствующую техническую документацию и сертификаты качества.

Система ценообразования в ООО «АВН» строится исходя из закупочных цен на продукцию, к которым прибавляется торговая наценка в размере от 7 до 35%.

Анализ формирования финансовых ресурсов ООО «АВН»

Источниками формирования финансовых ресурсов торгового предприятия в организационно-экономическом отношении являются: собственные и приравненные к ним средства; средства, мобилизуемые на финансовом рынке; поступление средств в порядке перераспределения.

Собственные средства предприятия торговли - это финансовые ресурсы, принадлежащие ему на правах собственности и являющиеся экономической основой торгово-хозяйственной деятельности. Они направляются на обеспечение потребности в основных и оборотных средствах предприятия.

Собственные финансовые ресурсы, используемые на образование основных и оборотных средств предприятия, характеризуют собственный капитал.

Собственный капитал предприятия торговли формируется за счет следующих источников денежных средств: первоначального капитала, предоставленного собственником; прочих взносов юридических и физических лиц; резервов, накопленных предприятием.

Механизм образования устойчивых пассивов обусловлен разрывом во времени между начислением и выплатой задолженности по их отдельным элементам. Они занимают пограничное место между собственными и заемными средствами и по своему содержанию представляют внутренние источники формирования заемных средств. Внешними источниками привлечения заемных средств финансовых ресурсов торгового предприятия являются: финансовый (банковский) кредит и товарный (коммерческий) кредит.

Для повышения эффективности финансово-кредитного механизма необходимо оптимальное сочетание всех видов формирования средств - собственных, заемных и привлеченных.

Структура и динамика источников формирования финансовых ресурсов ООО «АВН» представлена в таблице 2.

Таблица 2 - Анализа состояния и структуры источников формирования финансовых ресурсов ООО «АВН»

| Наименование показателя | начало 2009 г. | конец 2009 г. | Изменение | |||

| тыс. руб. | % | тыс. руб. | % | тыс. руб. | доли | |

| 1. Собственный капитал | ||||||

| Уставный капитал | 6 | 1 | 10 | - | +4 | -1 |

| Резервный капитал | 1 | - | 1 | - | - | - |

| Нераспределенная прибыль (непокрытый убыток) | 286 | 32 | 1398 | 36 | +1112 | +4 |

| Итого по разделу 1 | 293 | 33 | 1409 | 36 | +1116 | +3 |

| 2. Заемные средства | ||||||

| Краткосрочные пассивы | 593 | 67 | 558 | 14 | -35 | -53 |

| Долгосрочные пассивы | - | 1950 | 50 | +1950 | +50 | |

| Итого по разделу 2 | 593 | 67 | 2508 | 64 | +1915 | +3 |

| Всего источников | 886 | 100 | 3917 | 100 | +3031 | 100 |

Анализируя данные таблицы 2 можно сделать вывод, о повышении уровня финансовой независимости предприятия, о чем свидетельствует увеличение собственных средств в общей структуре источников финансирования предприятия. Так в 2009 году доля внеоборотных активов в общей валюте баланса увеличилась с 32% до 36%.

Основным фактором увеличения собственных средств предприятия является рост суммы нераспределенной прибыли на 1112 тыс. руб.

Соответственно доля заемных средств сократилась с 67% до 64%. При этом стоимость заемных средств предприятия на конец 2009 года увеличилась на 1915 тыс. руб. по сравнению с аналогичным периодом предыдущего года, что обусловлено появлением долгосрочных заемных средств в размере 1950 тыс. руб. положительной тенденцией является снижение общей стоимости краткосрочных заемных средств с 67 тыс. руб. до 14 тыс. руб.

Несмотря на увеличение доли собственных средств, в общей структуре источников формирования финансовых ресурсов ООО «АВН», наибольший удельный вес приходится на заемные источники.

Исходная информация для анализа формирования доходов ООО «АВН» представлена в таблице 3.

Таблица 3 - Формирование доходов ООО «АВН», тыс. руб.

| Показатели | 2008г. | 2009 г. | Отклонения | Темп роста, % |

| Товарооборот, без учета НДС, тыс.руб. | 8155 | 11561 | +3406 | 142 |

| Валовой доход, тыс.руб. | 2046 | 6413 | +4367 | 213 |

| Уровень валового дохода, % | 25 | 56 | +31 | 124 |

| Прибыль от продажи товаров, тыс.руб. | (471) | 1214 | +1685 | 139 |

| Балансовая прибыль, тыс. руб. | (253) | 1112 | +1365 | 540 |

| Чистая прибыль, тыс.руб. | (253) | 1112 | +1365 | 540 |

Анализируя данные, представленные в таблице 3, можно сделать вывод о повышении эффективности функционирования ООО «АВН» в анализируемом периоде.

Так в частности, общая сумма товарооборота в 2009 году увеличилась по сравнению с 208 годом на 3406 тыс. руб. с 8155 тыс. руб. до 11561 тыс. руб. темп роса товарооборота составил 142%.

При этом валовой доход предприятия увеличился на 213% с 2046 тыс. руб. до6413 тыс. руб.

Превышение темпов роста валового дохода по сравнению с темпами роста товарооборота является положительной тенденцией и свидетельствует о повышении эффективности функционирования предприятия в целом.

Также положительной тенденцией является рост уровня валового дохода с 25% до 56%.

По результатам 2008 года предприятие получило убыток по основной деятельности в размере 471 тыс. руб. В 2009 году ситуация улучшилась и прибыль от продажи товаров увеличилась на 1685 тыс. руб. и составила 1214 тыс. руб.

Структуры, объем и динамика основных средств ООО «АВН» представлена в таблице 4.

Анализируя данные табл. 4 можно сделать вывод о резком увеличении общей стоимости основных средств предприятия с 24 тыс. руб. до2296 тыс. руб.

При этом наибольший удельный вес в структуре основных средств ООО «АВН» занимают транспортные средства, на долю которых на конец 2009 года приходится 69,3% в общей структуре основных средств предприятия.

Таблица 4 - Состав и структура основных средств ООО «АВН»

| Вид основных средств | На начало 2009 г., тыс. руб. | % | На конец 2009 г., тыс. руб. | % | Абсолютное отклонение (+/-), тыс. руб. | Изменение доли |

| Машины и оборудование | 5 | 22,2 | 250 | 10,9 | +245 | -11,3 |

| Передаточные устройства | 15 | 63 | 331 | 14,4 | +316 | -48,6 |

| Транспортные средства | - | - | 1591 | 69,3 | +1591 | +69,3 |

| Производственный и хозяйственный инвентарь | 1 | 3,7 | 60 | 2,6 | +59 | -1,1 |

| Другие виды основных средств | 3 | 11,1 | 64 | 2,8 | +61 | -8,3 |

| Итого | 24 | 100 | 2296 | 100 | +2272 | - |

На долю машин и оборудования предприятия приходится 10,9% в общей структуре основных средств. При этом, несмотря на рост стоимости машин и оборудования их доля в рассматриваемом периоде снижается.

Удельный вес передаточных устройств в общем объеме основных средств на начало 2009 года составляет 63% к концу 2009 года их доля снизилась до 14,4%,

Удельный вес производственного и хозяйственного инвентаря и других видов основных средств в общей структуре основных средств незначителен.

Исходные данные для анализа оборотных средств ООО «АВН» представлены в таблице 5.

Таблица 5 - Структура и динамика оборотных средств ООО «АВН»

| Вид оборотных средств | на начало 2009 г., тыс. руб. | % | на конец 2009 г., тыс. руб. | % | Абсолютное отклонение (+/-), тыс. руб. | Изменение доли |

| Запасы | 820 | 95 | 1578 | 97 | +758 | +2 |

| НДС по приобретенным ценностям | 37 | 4 | 37 | 2 | - | -2 |

| Денежные средства | 5 | 1 | 6 | 1 | +1 | - |

| Итого | 862 | 100 | 1621 | 100 | +759 | - |

Анализируя данные табл. 5 можно сделать вывод, что в настоящее время на предприятии наблюдается увеличение общей стоимости оборотных средств, что свидетельствует о повышении масштабов деятельности предприятия.

Так если в начале 2009 года общая стоимость оборотных средств предприятия составляла 862 тыс. руб., то к концу 2009 года их стоимость увеличилась до 1621 тыс. руб.

При этом наибольший удельный вес в общей структуре оборотных средств предприятия занимают запасы, что характерно для предприятия торговли.

Далее проведем анализ эффективности использования финансовых ресурсов ООО «АВН».

|

|

|