|

Анализ финансового состояния строительной организации

|

|

|

|

Одним из ключевых показателей, характеризующих финансовое состояния СУ, является платежеспособность. При проведении анализа финансового состояния СУ используются бухгалтерский баланс, «Отчет о прибылях и убытках», «Отчет о движении фондов и других средств», «Отчет о движении денежных средств», приложение к балансу, пояснительная записка, аудиторское заключение. Анализ платежеспособности необходим для СУ с целью оценки и прогнозирования финансовой деятельности и для внешних инвесторов и банков. Оценка производится на основе характеристики ликвидности текущих активов. На основе данных баланса производят расчет коэффициентов текущей платежеспособности, обеспеченности собственными оборотными средствами, обеспеченности финансовых обязательств активами.

Для наибольшей наглядности расчеты коэффициентов платежеспособности можно свести в таблицу.

| № пп | Наименование показателя | На начало года | На конец отчетного периода (момент установления неплатежеспособности) | Норматив коэффициентов |

| 1 | Коэффициент текучей ликвидности К1 К1=   = =

| 0,625 | 0,609 | К1=>1,15 |

| 2 | Коэффициент быстрой ликвидности Кб=   = =

| 0,370 | 0,291 | Кб=>1,5 |

| 3 | Коэффициент обеспеченности собственными оборотными средствами К2 К2=

| -0,599 | -0,643 | К2=>0,2 |

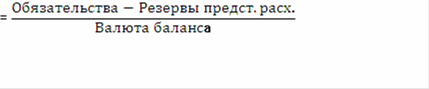

| 4 | Коэффициент обеспеченности финансовых обязательств активами К3 К3   = =

| 1,548 | 1,596 | К3<=0,85 |

В качестве критериев для оценки удовлетворительной структуры бухгалтерского баланса использую показатели текучей ликвидности и обеспеченности собственными оборотными активами.

Коэффициент текучей ликвидности характеризует общую обеспеченность СУ собственными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств СУ. Коэффициент текучей ликвидности определяется как отношение фактической стоимости находящихся в наличии у СУ оборотных активов в виде запасов и затрат, налогов по приобретенным активам, дебиторской задолженности, расчетов с учредителями, денежных средств, финансовых вложений и прочих оборотных активов к краткосрочным обязательствам СУ за исключением резервов предстоящих расходов.

|

|

|

Коэффициент быстрой ликвидности исчисляется как отношение денежных средств, легкореализуемых ценных бумаг к дебиторской задолженности.

Коэффициент обеспеченности собственными оборотными активами характеризует наличие у СУ собственных оборотных средств, необходимых для его финансовой устойчивости. Коэффициент обеспеченности собственными оборотными средствами определяется как отношение разности капитала и резервов, включая резервы предстоящих расходов и фактическую стоимость внеоборотных активов к фактической стоимости находящихся в наличии у СУ оборотных активов в виде запасов и затрат, налогов по приобретенным активам, дебиторской задолженности, расчетов с учредителями, денежных средств, финансовых вложений и прочих оборотных активов.

В СУ №10 коэффициент текучей ликвидности на конец отчетного периода составляет 0,609, что меньше нормативного коэффициента и коэффициент обеспеченности собственными оборотными средствами, так же имеет значение меньше нормативного (0,2), оно равно 0,643. Коэффициент быстрой ликвидности так же не соответствует нормативу, его расхождение с нормативом равны 1,209. Исходя из этого, можно сделать вывод о том, что структура бухгалтерского баланса СУ неудовлетворительна и СУ является неплатежеспособным. СУ №10можно отнести к числу организаций неплатежеспособность которых имеет устойчивый характер, т.к. на конец отчетного года коэффициент обеспеченности финансовых обязательств активами превышает нормативный показатель (0,85) и равен 1,596. Этот коэффициент характеризует состояние СУ рассчитаться со своими финансовыми обязательствами после реализации активов. Значит, долгосрочные и краткосрочные обязательства СУ превышают размер стоимости активов.

|

|

|

При изменении активов СУ анализируется структура, участие в производственном процессе, ликвидность.

| Наименование показателя | На начало периода (года) | На момент установления неплатежеспособности (на конец года) | Норматив коэффициента |

Коэффициент абсолютной ликвидности Коэффициент абсолютной ликвидности

| 0,001 | 0,001 | Кабсл >= 0,2 |

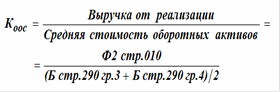

Коэффициент оборачиваемости оборотных средств Коэффициент оборачиваемости оборотных средств

| 5,252 | 6,867 | - |

К легко ликвидным активам относятся денежные средства на счетах, краткосрочные ценные бумаги. К наиболее трудно реализуемым активам - основные средства, находящиеся на балансе СУ, нематериальные активы. Данный коэффициент характеризует платежеспособность должника, показывает, какая часть краткосрочных обязательств может быть погашена немедленно, и рассчитывается как отношение легко ликвидных активов к текущим обязательствам. Значение коэффициента абсолютной ликвидности должно быть не менее 0,2.

В СУ значительную роль занимает показатель оборачиваемости оборотных средств и их составляющих в виде материально-производственных запасов и дебиторской задолженности. Использование оборотных средств характеризуют показатели оборачиваемости и продолжительности оборота, измеряемые соответственно числом раз и в днях.

При рассмотрении коэффициента абсолютной ликвидности можно сделать вывод о том, что СУ является убыточным и не может незамедлительно погашать свои краткосрочные обязательства, т.к. коэффициент равен 0,001, что меньше нормативного на 0,199. Коэффициент оборачиваемости оборотных средств не имеет нормативного коэффициента. По сравнению с предыдущим годом он увеличился на 1,615, что свидетельствует о ускорении оборачиваемости оборотных средств.

|

|

|