|

Банковское кредитование

|

|

|

|

Банковская форма кредита является основной формой современного кредита.

Банковский кредит классифицируется по различным признакам:

1) по срокам погашения:

- краткосрочные (до 1 года);

- среднесрочные (от 1 года до 3 лет);

- долгосрочные (от 3 лет);

- онкольные (срок возврата после официального уведомления кредитора);

2) по обеспечению:

- обеспеченный кредит (залоговый, вексельный, фондовый, ипотечный, по поручительству или гарантии, акцептный и др.);

- не обеспеченный;

3) по методу взимания процентов:

- кредит под простые проценты;

- кредит под сложные проценты;

- кредит под смешанные проценты;

4) по способу взимания процентов:

- в момент предоставления кредита;

- в момент погашения кредита;

- равномерно в течение всего срока использования кредита;

- начиная со времени получения выручки, начала производства или получения прибыли;

5) по способу получения или погашения:

- единовременный;

- в рассрочку;

6) по назначению:

- на приобретение товарно-материальных ценностей;

- на восполнение недостатка собственных оборотных средств;

- на погашение задолженности перед персоналом по оплате труда;

- на финансирование долгосрочных вложений во внеоборотные активы.

По возможности распоряжаться кредитом можно выделить ссудный кредит, контокоррентный кредит, овердрафт, кредит по специальному ссудному счету. Это краткосрочные кредиты.

Ссудный кредит (кредитование по простому ссудному счету).

Вопрос о предоставлении кредита решается каждый раз в индивидуальном порядке и предполагает подписание кредитного договора.

Кредит принимает форму ссуды, выдаваемой на удовлетворение определенной целевой потребности в средствах. Это способ предоставления срочных ссуд. Для их выдачи открываются простые ссудные счета. Деньги с простых ссудных счетов выдаются для покрытия производственных затрат и под фактически накопленные запасы (остатки) товарно-материальных ценностей.

|

|

|

Заемщик, которому открыт простой ссудный счет, должен по мере накопления запасов заявлять свою потребность в кредите, а для определения размера кредита направлять в банк сведения о сверхнормативных оплаченных остатках кредитуемых ТМЦ. Только при наличии таких данных банк может установить потребность в ссуде, величину остатков ТМЦ, подлежащих кредитованию.

Выдача кредита с простого ссудного счета, как правило, сопровождается зачислением его суммы на расчетный счет. Погашение осуществляется путем списания денежных средств с расчетного счета.

Простых ссудных счетов у предприятия может быть столько, сколько у него имеется объектов кредитования. Простые ссудные счета отличаются друг от друга по оформлению. Ссуды по ним выдаются на разных условиях, на разные сроки и под разные проценты. Это кредитование по остатку.

Кредит может быть предоставлен в пределах заранее установленного банком лимита кредитования путем оплаты предъявляемых ему платежных документов в течение определенного периода. Такая форма кредитования называется кредитной линией (лимитом кредитования, револьверным кредитом).

В этом случае используются контокоррентный счет, отдельный ссудный счет (овердрафт) и специальный ссудный счет. Контокоррентный кредит.

Предоставляется только первоклассным заемщикам, которым банк открыл контокоррентный счет.

Контокоррентный счет - это единственный активно-пассивный счет клиента, на котором сосредоточен весь его платежный оборот, связанный с текущей деятельностью. В договоре на открытие счета указываются размер и вид кредитной линии, порядок начисления и уплаты процентов (которые выше, чем по ссудам), а также комиссий (которых больше, чем в обычном кредитном договоре). При контокоррентном кредите осуществляется кредитование всего разрыва платежного оборота, контроль за целевым использованием средств - последующий, а не предварительный и отсутствуют конкретные сроки регулярного погашения долга. Все это делает контокоррентный кредит очень рискованным для банков. Поэтому он в большинстве стран вытеснен овердрафтом.

|

|

|

Овердрафт.

Как и контокоррентный кредит овердрафт является видом краткосрочного кредита и разрешается только первоклассным заемщикам. Механизм овердрафта заключается в праве клиента осуществлять платежи с расчетного или текущего счета сверх кредитовых поступлений, т. е. иметь дебетовое сальдо в пределах оговоренного лимита и срока. Если овердрафт разрешается клиенту на длительный срок, то банк следит за прерывностью кредитования (количеством овердрафтов) и требует полного погашения ссуды раз в год. Если финансовое состояние клиента за это время ухудшиться, договор об овердрафте расторгается. При овердрафте образовавшееся дебетовое сальдо переносится с расчетного счета на отдельный ссудный счет. Погашается с расчетного (текущего) или депозитного счета.

Специальный ссудный счет не исключает наличия расчетного счета, но расчетный счет в этом случае выполняет вспомогательную роль, т. к. основные операции идут по специальному ссудному счету, а по расчетному счету осуществляется ограниченный круг операций, связанных главным образом с распределением прибыли и выплатой заработной платы. Для этого со специального ссудного счета на расчетный (см. для сравнения простой ссудный счет) перечисляется определенная сумма денег.

Специальный ссудный счет один. Но если банк сочтет необходимым прокредитовать у предприятия отдельно какие-либо товары, затраты, мероприятия, то может открыть ему параллельно простые ссудные счета.

Надо, правда, оговориться, что из рассмотренных особенностей ссудных счетов есть на практике исключения. Они определяются в процессе непосредственного взаимодействия клиента и банка и не носят всеобщего характера.

|

|

|

В перспективе преобладающей формой ссудного счета станут простые ссудные счета.

Помимо краткосрочного кредита на кредитном рынке продаются и долгосрочные кредиты. В нашей стране в настоящее время этот сегмент кредитного рынка весьма ограничен.

Долгосрочные кредиты не выгодны банкам из-за низкой отдачи капитала в реальном секторе экономики, высокой степени риска и из-за финансового положения самих банков вследствие падения доходности государственных ценных бумаг и порой отрицательной доходности валютного и фондового рынков.

Долгосрочное кредитование затруднено отсутствием развитой инвестиционной инфраструктуры - кредитных и рейтинговых бюро, обладающих информацией о качестве потенциального заемщика или инвестиционного института; фирм по подготовке инвестиционных проектов и инвестиционному планированию; фирм по оценке инвестиционных проектов и т. д.

Так как при долгосрочном кредитовании банк оценивает не только кредитоспособность заемщика, но и экономическую эффективность проекта, под который берется кредит, то отсутствие специализированных фирм, названных выше, заставляет банки самостоятельно собирать и обрабатывать информацию, а это трудно и дорого.

Для снижения риска кредитования инвестиционные банки используют метод секьюритизации - участие двух или нескольких банков в кредитной операции (синдицированный кредит).

В нашей стране долгосрочные кредиты часто выдаются путем продления (пролонгации) срока действия краткосрочных кредитов. Продление срока кредита путем его возобновления называется ролловером. Производится техническое погашение кредита с одновременным предоставлением нового.

Пользование кредитом является платным. Плата за пользование кредитом называется ссудным процентом. Ставка ссудного процента (процентная ставка) определяется отношением величины ссудного процента к величине ссуды и выражается в процентах.

Существует понятие номинальной и реальной процентной ставки. Номинальная ставка - это объявленная кредитором ставка. Реальная - это ставка с поправкой на уровень инфляции.

|

|

|

Кроме того, понятие реальной ставки может быть связано с дополнительными условиями предоставления кредита, когда фактически уплачиваемый банку ссудный процент отличается от номинального.

Процентные ставки дифференцируются в зависимости от вида ссуды, ее срока, размера, характера обеспечения, покупательной способности денег, риска, налогообложения, соотношения спроса и предложения.

Процентная ставка может быть фиксированной (неизменной в течение срока кредита) и плавающей, т. е. периодически пересматриваемой в соответствии с текущей рыночной ставкой.

Для выявления различий между возможными вариантами расчёта величины ссудного процента и фактической процентной ставки возьмём для всех вариантов одни и те же исходные данные,

Размер ссуды (Б0) - 10 тыс. р.

Процентная ставка (г) - 10 %.

Срок ссуды (I) - 2 года.

3. Если ссудный процент нужно уплатить в момент получения ссуды, то фактическая процентная ставка выше объявленной, хотя сам ссудный процент определяется по объявленной банком ставке (10 %).

Размер ссудного процента составит 2 тыс. р., но на руки дебитор получит не 10 тыс. р., а 8 тыс. р.

Тогда фактическая процентная ставка составит 12,5 % в год:

4. Если ссудный процент выплачивается в конце срока возврата, а ссуда возвращается равными долями каждые полгода, то фактическая процентная ставка составит 16 %.

Сроки возврата Величина используемой ссуды

1 10

2 7,5

3 5,0

4 2,5

Итого 25,0

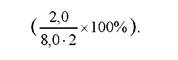

В среднем каждые полгода использовалось 6,25 тыс. р. (25,0/4). Значит, фактическая процентная ставка рассчитывается как отношение

(2,0/6,25) *100 где 2,0 – ссудный процент, рассчитанный по объявленной банком годовой ставке в 10 %.

При краткосрочном кредитовании расчет причитающихся с заёмщиков погасительных платежей осуществляется по методике простых процентов. При этом расчет может осуществляться точно или приблизительно, в днях или в месяцах.

При точном расчете в днях продолжительность года берется равной 365 или 366 дням, при приближенном расчете – 360 дней, а продолжительность месяца – 30 дней.

Рассмотрим вышеизложенное на примере.

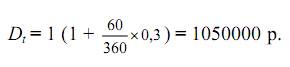

Выдана ссуда в размере 1 млн р. на срок с 15.01.07 до 15.03.07 под 30 % годовых. Нужно определить сумму погасительного платежа.

При точном расчёте она будет равна:

При приблизительном расчете:

В среднем каждые полгода использовалось 6,25 тыс. р. (25/4). Значит, фактическая процентная ставка рассчитывается как отношение 2,0/6,25 *100

где 2,0 - ссудный процент, рассчитанный по объявленной банком годовой ставке в 10 %.

При краткосрочном кредитовании расчет причитающихся с заёмщиков погасительных платежей осуществляется по методике простых процентов. При этом расчет может осуществляться точно или приблизительно, в днях или в месяцах.

|

|

|

При точном расчете в днях продолжительность года берется равной 365 или 366 дням, при приближенном расчете - 360 дней, а продолжительность месяца - 30 дней.

Рассмотрим вышеизложенное на примере.

Выдана ссуда в размере 1 млн р. на срок с 15.01.07 до 15.03.07 под 30 % годовых. Нужно определить сумму погасительного платежа. При точном расчёте она будет равна:

При приблизительном расчете:

Di = 1 (1 + 0,3) = 1050000 р.

Отношения с банком строятся на основе кредитного договора.

Для получения кредита заемщик обращается в банк с ходатайством, в котором указывает целевое назначение кредита, сумму, срок пользования, краткую характеристику кредитуемого мероприятия и его экономическую эффективность.

Банк оценивает кредитоспособность потенциального заемщика и свои возможности в предоставлении кредита.

Если оценка кредитоспособности заемщика положительная, то подписывается кредитный договор.

Кредитный договор - это документ, регулирующий правовые отношения между банком и заемщиком, связанные с предоставлением и возвратом кредитов.

|

|

|