|

Психология восприятия системы государственных доходов

|

|

|

|

Введение

Макроэкономический анализ охватывает не только систему денежного обращения, доходов и накоплений. Важнейшая ее сфера - финансовые взаимоотношения в обществе, которые является механизмом реализации государственного регулирования.

Стоимостные потоки (как принято понимать категорию «финансы» на Западе) охватывают все звенья экономики, превращая их в единую работающую систему. За каждым из звеньев свои интересы. Многогранность их взаимодействия, специфика принятия решений по расчетам — все это делает область финансов одним из сложнейших блоков в экономике. Психологический фактор проявляется здесь значительно ярче чем, например, в сфере производства.

Известный западногерманский специалист в области финансовой психологии Г. Шмельдерс в своей книге «Иррациональность в общественном финансовом хозяйстве» отмечал, что финансовая наука по сравнению с экономической теорией в большей степени связана с человеческим фактором; «Вся экономика представляет собой совокупность достижений людей. Однако общественная экономика (т.е. государственная) в наибольшей степени зависит от мотивации различных социальных групп, налогоплательщиков, политиков, законодателей и функционеров».

Психология восприятия системы государственных доходов

Сильную психологическую реакцию населения вызывает деятельность государства по сбору доходов в государственный бюджет, прежде всего, — налогообложение. Правда, этот отклик столь силен, в первую очередь, в странах с развитой рыночной экономикой. Основной сферой деятельности здесь выступает частный сектор. Большая часть доходов населения образуется путем получения средств не из бюджета, а от частного бизнеса. Основная форма государственных поступлений в рыночной экономике — налоги. К тому же следует учесть, что большую часть общества составляет средний класс (60—70%). Его доходы достаточно велики, поэтому данный слой уплачивает основную массу налогов. Все это объясняет тот факт, почему эпицентр наибольшего напряжения в социально- психологических отношениях между населением и государством сосредоточивается прежде всего в сфере налогообложения.

|

|

|

Несколько иначе строится психологическое отношение населения к налогообложению в переходный период. Достаточно большой удельный вес государственной собственности в сфере производства, зависимость материального положения работников от получаемой заработной платы, ее относительно низкий уровень и, следовательно, сравнительно низкое налогообложение — все это не делает налоговую политику в психологическом отношении важной для основной массы населения, которое увлечено в большей степени аспектами бюджетных расходов (например, в связи с потребностью ликвидации задолженности по заработной плате на государственных предприятиях).

Психологическая реакция (причем весьма острая) применительно к налогам наблюдается в настоящее время преимущественно у представителей производственного и обслуживающего секторов отечественной экономики, а также политиков. Особые налоговые проблемы имеются в мелком бизнесе. При этом возникает явление, типичное для нашей страны: экстремальная форма выражения своих чувств, когда разумную и целеустремленную активность в решении данных проблем заменяет вакханалия заголовков газет и взаимных нападок различных слоев и политических фигур общества.

Однако рассмотрим сначала подходы, сложившиеся в развитой рыночной экономике, чтобы знать путь, который уже освоен другими странами.

Прежде всего, обратимся к теоретическим подходам в психологии налогообложения. Первые акценты на роли психологических факторов были сделаны А. Смитом, сформулировавшим ряд принципов рационального построения налогового процесса (в которых явно просматривалась психологическая сторона). В последующем эти подходы получили дальнейшее развитие (хотя неравномерно — по времени и странам). Заметный вклад был сделан в середине 60-х годов экономистами ФРГ (страны, пережившей послевоенную разруху как побежденная страна и уже длительное время находящейся на втором месте в мире по материальному благосостоянию), которые разработали данную проблему более скрупулезно, методично, с элементом социально-политического и философского осмысления. Сказалось, безусловно, то, что исторически в области теории государственных финансов Германия всегда занимала одно из лидирующих мест в мире. Функциональная отработанность государственной машины в этой стране производила сильное впечатление на экономистов и политиков многих стран мира. Кроме того, следует помнить о менталитете немецкой нации: стремление к четкой систематизации получаемых в ходе исследования знаний.

|

|

|

Первая заметная работа «Основы налоговой морали» была написана О. Файтом в 1927 г. В 1951 г. вышла в свет книга Г. Шмольдерса «Финансовая психология», а в 1960 г. — «Иррациональность в общественном финансовом хозяйстве», ставшая заметным явлением в финансовой науке. Традиция данного исследования была продолжена К. Хаисмсером, К. Макшайдтом и Г. Висведе. Работы этого направления появились также в Англии (А. Левис, «Психология таксации»), Голландии (Ван Фелдхофен) и Швеции (Г. Всрнсрид). В целом же следует отметить, что в ФРГ сложилась так называемая Кельнская школа экономической и финансовой психологии, имеющая, пожалуй, пальму первенства в мировой науке.

В рамках налоговой психологии активно используются несколько теоретических понятий: «чувство налогового бремени», «налоговое противодействие», «налоговый менталитет» и «налоговая мораль».

ЧУВСТВО НАЛОГОВОГО БРЕМЕНИ означает психологическое ощущение человеком обязанности регулярно выплачивать государству часть своих доходов. Многими это воспринимается как факт отчуждения своего блага, его потери.

|

|

|

Различают объективный и субъективный варианты этого ощущения. В первом случае речь идет о процессе реальных платежей в форме прямых и косвенных налогов. Второй вариант представляет собой складывающееся у человека субъективное представление об этом процессе. В свою очередь, субъективный момент включает восприятие индивидуально выполняемой нагрузки и общего процесса налогообложения в стране.

Проводившиеся в разных странах (Западной Европе, США) эмпирические исследования были нацелены на выяснение вопроса: является ли субъективное ощущение налогоплательщика (о тяжести его нагрузки) объективно правильным? Исследователи рассмотрели и другую близкую проблему: ощущает ли налогоплательщик воспринимаемую им нагрузку как соответствующую его материальному положению? Равна ли для него степень тяжести прямых и косвенных налогов?

Социологические опросы позволили сделать вывод о том, что лишь относительно небольшое число налогоплательщиков точно представляет размеры своих выплат в форме потребительских (т.е. косвенных) налогов. Эта ситуация в определенной степени характерна и по отношению к подоходному налогу. И все же в целом восприятие косвенных налогов отличается от отношения к прямым налогам. Например, с ростом доходов человека его восприятие бремени косвенных налогов в растущей степени недооценивается, более четко он замечает давление со стороны налога на доходы. Восприятие налогового бремени различно у представителей разных профессиональных групп. В наибольшей степени оно тяготит среду предпринимателей (особенно занятых в таких сферах, как гостиничное хозяйство, транспорт и т.д.). В условиях экономики России больше всего чувствуют нагрузку представители мелкого бизнеса.

Второй важный компонент чувства нагрузки — ощущение, что по сравнению с другими социальными слоями твоя нагрузка несправедливо высока. Эмоции могут рождать также чувство неправильного распределения налогового бремени в стране. Как показали эмпирические исследования, значительная часть населения воспринимает свою налоговую нагрузку как слишком завышенную. В то же время многим представляется, что они не получают должного встречного объема благ от государства. Такая ситуация, отмечают Хансмеер и Макшайдт, выдвигает настоятельную задачу финансово-педагогической корректировки сознания граждан путем информации об истинной роли государства.

|

|

|

НАЛОГОВОЕ ПРОТИВОДЕЙСТВИЕ охватывает совокупность психологических реакций (и действий) человека по отношению к налоговому бремени. Поскольку у значительного количества населения выплаты налогов ассоциируются с чувством штрафа, естественно ожидать определенное противодействие людей процессу налогообложения. Указанное противодействие охватывает конкретные действия, к которым прибегает человек, стремясь избежать чрезмерного (по его мнению) или даже вполне оправданного налогообложения. Особенностью данного противодействия является то, что оно редко выступает в открытой форме как протест против действий государства. Однако нелегальные формы ухода от налогов — постоянное явление практически во всех странах.

Трудно препятствовать уходу от налогов, так как процесс этот всегда скрыт. Его сложно прямо и открыто наблюдать с целью изучения. Одна из возможностей научного исследования заключается в экономическо-психологическом анализе налоговой документации соответствующих ведомств. В ряде стран такие меры проводятся. Но в ФРГ, например, данной возможности нет. Здесь превалирует право налогоплательщика на налоговую тайну. Проверка может быть проведена финансовым ведомством, но не группой ученых. Согласно мнению Шмельдерса, именно в решении данной проблемы правительству может помочь специальный научный курс — налоговая психология. Ее прагматическая цель — предусматривать поведение налогоплательщика в ходе подготовки к оплате и непосредственно при внесении своих средств в бюджет.

НАЛОГОВЫЙ МЕНТАЛИТЕТ И НАЛОГОВАЯ МОРАЛЬ. Эти понятия были введены в науку специально, чтобы научиться изучать поведение людей в процессе их взаимодействия с государством. Налоговый менталитет — это установка человека по отношению к налогообложению. Налоговая мораль связана с позицией личности по отношению к налоговым правонарушениям.

Чтобы определить уровень данных показателей, типичных для того или иного состава населения, в европейских странах уже в 50-е годы проводились значительные социологические исследования (в США в 60-е и 70-е годы). С помощью сравнительного анализа было установлено, что первое место по уровню налогового менталитета и налоговой морали занимает Англия, второе — ФРГ, третье — Италия. Следовательно, в романоязычных странах эти показатели явно слабее. Налоговый менталитет, как показала практика, — производное от общего менталитета населения.

|

|

|

Встречаясь с отрицательными моментами в поведении людей по отношению к налогообложению, правительство стремится использовать компенсирующие средства, т.е. механизм взимания налогов. Выяснилось, например, интересное соотношение: налоговый менталитет в ФРГ не столь положителен, как в Англии, но немецкая техника изъятия налогов более совершенна. В результате уровень собираемости налогов в Англии и ФРГ одинаков. Однако бесконечно совершенствовать технику взимания тоже невозможно. Разумно поэтому воздействовать ни население методом развития у него чувства ответственности перед государством и понимания объективных потребностей общества.

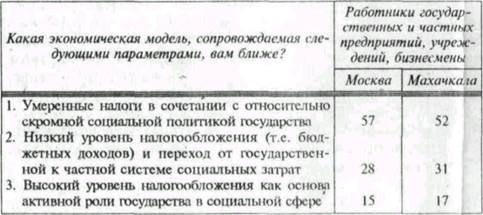

Таблица 1. Восприятие населением модели налогообложения, %.

В качестве завершающей иллюстрации, дающей некоторое представление о налоговом менталитете в нашей стране, приведем некоторые данные, полученные в ходе социологического опроса и отражающие мнение различных слоев населения (табл. 1).

|

|

|