|

II. Комбинация портфеля и безрискового инвестирования. Линия рынка капитала( CML)

|

|

|

|

Важный фактор, который необходимо учесть при принятии инвестиционных решений — возможность безрисковых инвестиций с гарантированной доходностью rf.

По безрисковому активу возможная доходность равна ожидаемой доходности:

kf = kfож

и предполагается отсутствие риска:

s2 = 0.

Доходность безрисковых активов не зависит от доходности рисковых активов. Следовательно, риск комбинации любого рискового актива (или портфеля) с безрисковым активом будет являться линейной функцией от риска актива.

|

Рынок безрисковых вложений является альтернативой инвестированию в рисковые активы. Инвестор имеет возможность поделить денежные средства между рисковыми и безрисковыми активами. Включение безрисковых активов может сократить риск портфеля (соответственно снизится ожидаемая доходность портфеля), но с точки зрения инвестора возможен переход на более высокую кривую безразличия, как показано на рис. 3.

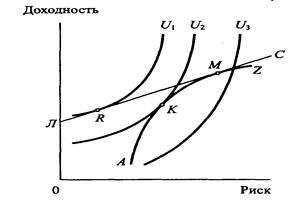

Рисунок 3. Комбинация портфеля и безрискового инвестирования.

Точка К— эффективный портфель из рисковых активов, точка Л — вложение денежных средств в безрисковые активы. Линия ЛС в точке М касается кривой эффективных портфелей AZ и представляет все комбинации риска и доходности (с учетом возможности инвестирования в рисковые и безрисковые активы), которые в настоящий момент предлагает инвестору рынок. Эта прямая линия, проходящая через точку Л и касающаяся кривой эффективных портфелей в точке М, носит название линии рынка капитала (capital market line — CML). Более высокая кривая безразличия теперь может быть достигнута инвестором, так как теперь ищется точка касания линии ЛМ и кривой безразличия U1.

При наличии возможности занимать и давать взаймы по безрисковой процентной ставке выбор портфеля инвестором не зависит от его отношения к риску, т.е. лучший портфель из рисковых активов (точка М) будет лучшим для всех инвесторов при равенстве информации и возможностей формирования портфеля. Конкретное положение кривых безразличия не будет влиять на положение точки М. Для инвестора задача упростится нахождением точки R на линии ЛС. Положение этой точки будет зависеть от предпочтений инвестора. Для инвестора А, негативно относящегося к риску, характерна большая доля инвестирования в безрисковые активы и полученная доходность чуть превышает безрисковую доходность r. Инвестор Б более расположен к риску, его выбор — точка Б с высоким значением доходности и большим стандартным отклонением (оценкой риска).

|

|

|

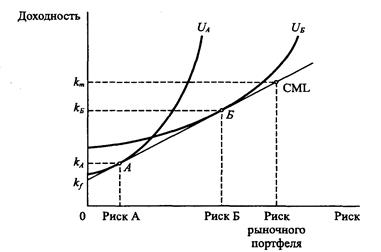

Рисунок 4. Линия рынка капитала и выбор портфелей инвесторами.

Таким образом, наилучший портфель независим от индивидуального отношения инвесторов к риску. Это утверждение известно как теорема независимости.

Следовательно, инвесторам на рынке не требуется информация обо всех ожидаемых значениях доходности, риске и корреляции для построения эффективных портфелей. Если инвестор желает изменить риск, он будет двигаться по линии ЛС. Линия ЛС (CML) имеет принципиальное значение, так как описывает выбор рационального инвестора (который максимизирует доходность для данного риска или минимизирует риск по данной доходности). Так как предполагается, что все инвесторы рациональны, то линия ЛС описывает оптимальное соотношение риска и доходности всех инвесторов и всего рынка.

Портфель рисковых ценных бумаг в точке М называется рыночным портфелем.

Наклон линии CML показывает, какое количество процентов дополнительной доходности требуется для компенсации каждой дополнительной единицы риска портфеля.

Теория рынка капитала (или рыночного портфеля) характеризует состояние равновесия на рынке финансовых активов двумя параметрами: безрисковой процентной ставкой, определяющей неравноценность денег во времени и ценой риска (характеристика наклона СML). По сути, спрос и предложение на финансовом рынке определяют цены времени и риска. Для каждого рынка и момента времени это будут свои параметры.

|

|

|

Изложенное выше предполагало построение для каждого инвестиционного решения нового портфеля. Однако инвестор в конкретный момент времени не конструирует новый портфель, у финансового менеджера уже существует конкретный портфель, и постоянно возникают возможности включения в него новых активов. Главным вопросом для инвестора будет оценка того, как включение актива в портфель повлияет на риск портфеля.

|

|

|