|

Общая характеристика финансового состояния предприятия

|

|

|

|

Введение

Предприятие - это самостоятельный хозяйствующий субъект, обладающий правами юридического лица, производящий продукцию, товары, услуги, выполняющие работы, занимающиеся различными видами экономической деятельности, целью которого является обеспечение общественных потребностей, извлечение прибыли и приращение капитала.

Предприятие может осуществить какой-либо из видов деятельности либо одновременно все виды.

В процессе предпринимательской деятельности у предприятия и организаций возникают хозяйственные связи со своими контрагентами: поставщиками и покупателями, партнерами по совместной деятельности, объединениями и ассоциациями, финансовой и кредитной системами, в результате которых возникают финансовые отношения, связанные с организацией производства и реализацией продукции, выполнением работ, оказанием услуг, формированием финансовых ресурсов, осуществлением инвестиционной деятельности. Материальной основой финансовых отношений являются деньги. Однако необходимым их условием является реальное движение денежных средств, обусловленное взаимными расчетами между хозяйствующими субъектами, в процессе, которого создаются и используются централизованные и децентрализованные фонды денежных средств.

Финансы предприятий - это финансовые или денежные отношения, возникающие в процессе формирования основного и оборотного капитала, фондов денежных средств предприятия и их использования.

Финансы предприятий занимают ведущее место в воспроизводственном процессе и формировании собственных денежных средств и централизованных финансовых ресурсов государства.

Осуществляемые в стране реформы привели к увеличению объемов и потоков социально-экономических связей, повышению роли распределительных отношений. Появились и продолжают развиваться негосударственный сектор экономики, современная банковская система, рынки товаров, услуг, капитала. Предприятия перешли к широкому использованию рыночных методов регулирования своей деловой активности. Основной целью предпринимательской деятельности предприятия стало получение прибыли, которая служит важнейшим источником и предпосылкой приращения капитала, роста доходов предприятия и его собственников. Этой цели можно достигнуть лишь при оптимальной организации финансов на предприятиях, позволяющей не только укрепить их финансовое положение, и конкурентоспособность, но и обеспечить финансовую стабилизацию в стране.

|

|

|

Общая характеристика финансового состояния предприятия и определение вероятности банкротства

Общая характеристика финансового состояния предприятия

Одним из важнейших условий успешного управления финансами предприятия является анализ его финансового состояния.

В международной практике под финансовым состоянием предприятия понимают набор индикаторов и форм финансовой отчетности, отражающих финансовую устойчивость, платежеспособность, деловую активность и рентабельность предприятия.

В рыночной экономике финансовое состояние предприятия по сути дела отражает конечные результаты его деятельности. Именно конечные результаты деятельности предприятия интересуют собственников (акционеров) предприятия, его деловых партнеров, налоговые органы. Это предопределяет важность проведения анализа финансового состояния экономического субъекта и повышает роль такого анализа в экономическом процессе.

Наиболее важными для анализа финансового состояния предприятия и предотвращения риска банкротства являются следующие финансовые показатели:

|

|

|

финансовой устойчивости;

платежеспособности (ликвидности);

деловой активности;

рентабельности.

Экономической сущностью финансовой устойчивости предприятия является обеспеченность его запасов и затрат источниками их формирования.

Для анализа финансовой устойчивости необходимо рассчитать следующие показатели:

коэффициент независимости (собственности);

удельный вес заемных средств;

соотношение заемных и собственных средств;

удельный вес дебиторской задолженности;

удельный вес перманентного капитала.

Важнейшим проявлением финансовой устойчивости предприятия является его платежеспособность. Платежеспособность в первую очередь показывает надежность предприятия, так как характеризует его финансовое состояние и уровень финансового риска. Платежеспособность представляет способность предприятия в конкретный момент времени рассчитаться по всем долговым обязательствам собственными средствами. В зависимости от того, какие обязательства принимаются в расчет, различают краткосрочную и долгосрочную платежеспособность.

Платежеспособность и ликвидность предприятия тесно связаны друг с другом, но не тождественны. Так, под ликвидностью предприятия подразумевается наличие у него оборотных средств в размере, достаточном для погашения краткосрочных обязательств.

Оценка платежеспособности предполагает расчет следующих важнейших показателей:

коэффициент абсолютной ликвидности;

промежуточный коэффициент покрытия;

коэффициент текущей ликвидности;

коэффициент ликвидности товарно-материальных ценностей.

Индексы деловой активности характеризуют эффективность работы предприятия. От нее зависит не только размер минимально необходимых для хозяйственной деятельности оборотных средств, но и размер затрат, связанных с владением и хранением запасов и т.д. В свою очередь это отражается на себестоимости продукции и в конечном итоге на финансовых результатах предприятия.

Анализ деловой активности проводится на основе расчета различных коэффициентов оборачиваемости:

общий коэффициент оборачиваемости;

коэффициент оборачиваемости запасов;

коэффициент оборачиваемости собственных средств;

|

|

|

коэффициенты производительности.

Важнейшим показателем, отражающим конечные финансовые результаты деятельности предприятия, является рентабельность. Рентабельность характеризует прибыль, получаемую с каждого рубля средств, вложенных в предприятие или иные финансовые операции.

На основе имущества предприятия, в которое вкладываются капиталы, и проводимых предпринимателем хозяйственных и финансовых операций основывается система следующих показателей рентабельности:

рентабельность собственных средств;

рентабельность производственных фондов;

рентабельность продаж;

рентабельность финансовых вложений;

рентабельность перманентного капитала.

Общая характеристика финансового состояния предприятия осуществляется на основе сопоставления расчетных значений показателей со стандартными. Поэтому рассчитаем следующие показатели:

Коэффициент абсолютной ликвидности КАЛ:

(1.1)

(1.1)

Он показывает, какую часть краткосрочных обязательств предприятие может погасить своими абсолютно ликвидными активами. Минимально допустимым признано значение равное 0,2.

Коэффициент текущей ликвидности КТЛ:

(1.2)

(1.2)

Он показывает, как, насколько предприятие может погасить краткосрочные обязательства всеми своими текущими или оборотными активами. Безопасным в международной практике признано значение равное 2.

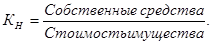

Коэффициент независимости КН:

(1.3)

(1.3)

Он показывает долю собственных средств в формировании имущества предприятия. Стандартным принято значение равное не выше 0,5.

Таблица 1.1 - Стандартные значения индикаторов финансового состояния предприятия

| Показатели | Значения показателей | ||

| 1 класс | 2 класс | 3 класс | |

| Коэффициент абсолютной ликвидности КАЛ Коэффициент текущей ликвидности КТЛ Коэффициент независимости КН | >0,6 >1,5 >0,5 | 0,4 - 0,6 1,3 - 1,5 0,3 - 0,5 | >0,4 1,0 - 1,29 <0,3 |

К первому классу относятся предприятия с суммой баллов от 100 до 150; ко второму классу - от 151 до 200; к третьему - от 201 до 300.

Дадим общую оценку финансового состояния предприятия. Для определения класса предприятия рассмотрим несколько вариантов значений рейтинга.

|

|

|

Таблица 1.2 - Общая оценка финансового состояния предприятия

| Показатели | Значения показателей | Класс

| 1 Вариант | 2 Вариант | ||

| Рейтинг | Баллы | Рейтинг | Баллы | |||

| 1 Коэффициент абсолютной ликвидности 2 Коэффициент текущей ликвидности 3 Коэффициент независимости | 0,11 3,30 1,21 | 3 1 1 | 50 25 25 | 150 25 25 | 34 33 33 | 102 33 33 |

| Итого | - | 100 | 200 | 100 | 168 | |

Таким образом, по произведенным расчетам по данным показателям, можно сделать вывод, что предприятие относится ко второму классу, так как количество баллов, как по первому, так и по второму варианту присвоения рейтинга находится в пределах от 151-200. Нужно заметить, что предприятие нуждается в улучшении финансового состояния. Предприятие имеет признаки финансовой напряженности, но способно её преодолеть за счет реализации внутреннего потенциала.

|

|

|