|

Феноменология анализа финансовой устойчивости коммерческого банка

|

|

|

|

Е.Б. Герасимова, доцент кафедры "Экономический анализ и аудит"

Важнейшей стороной деятельности коммерческого банка является воздействие на устойчивость банковской системы в целом. Это предмет государственного регулирования, контроля и надзора за деятельностью банков во всем мире.

Понятие устойчивости, в данном случае подразумевается устойчивость финансово-кредитного учреждения, отождествляется с родственным понятием - надежностью. Оба эти понятия восходят к технической их интерпретации как в узком (предметном) смысле, так и в широком, системном. Например, Энциклопедия кибернетики (1988 г.) определяет надежность как "способность систем сохранять свои наиболее существенные свойства (безотказность, ремонтопригодность и др.) на заданном уровне в течение фиксированного промежутка времени при определенных условиях эксплуатации", а Политехнический словарь (1980 г.) описывает устойчивость сооружения как "его способность противостоять усилиям, стремящимся вывести его из исходного состояния статического или динамического равновесия".

В экономической теории устойчивость обычно рассматривается как одно из понятий экономического равновесия. Г.Г. Фетисов в своей книге "Устойчивость коммерческого банка и рейтинговые системы ее оценки" (1999 г.) в отношении экономической системы пишет следующее: "Одним из важнейших требований к такой комплексной системе является обеспечение ее надежности, или состояния устойчивого равновесия в условиях воздействия внутренних и внешних факторов".

В экономическом анализе и менеджменте устойчивость организации - одна из характеристик, позволяющих оценить и прогнозировать ее платежеспособность. В маркетинге устойчивость означает сохранение объема продаж и занимаемого сектора рынка. Применительно к международным рынкам капитала под устойчивостью понимают состояние микро- или макроравновесия, близкое к стагнации.

|

|

|

Говоря об устойчивости коммерческого банка, подразумевается скорее не состояние стагнации, а состояние устойчивого развития, не просто погашение всех внешних и внутренних воздействий, а гибкое реагирование на них, с тем чтобы не столько предотвращать, сколько умело использовать новые обстоятельства, свойства и отношения для саморазвития системы "Банк".

Итак, устойчивость коммерческого банка - это такое его качественное состояние равновесия в движении, при котором реализуется достижение и укрепление надежности, постоянства и доверия в плане неподверженности разрушению.

Вопросы устойчивости коммерческого банка следует рассматривать с точки зрения банка, имеющего все признаки открытой системы - упорядоченной, самостабилизирующейся и самоорганизующейся целостности.

Финансовая устойчивость в экономическом анализе традиционно определяется через систему количественных и качественных показателей, описывающих структуру капитала коммерческой организации, степень концентрации ее собственного и заемного капитала, финансовый рычаг, достаточность финансирования активов с разной ликвидностью источниками разного срока и степени постоянства. См., например: Экономический анализ / Под ред. Л.Т. Гиляровской. 2-е изд., доп. М.: ЮНИТИ-ДАНА, 2002.

При этом всегда отмечается, что понятие финансовой устойчивости шире ключевых понятий финансового анализа: ликвидности, платежеспособности, кредитоспособности. См.: Любушин Н.П., Лещева В.Б., Дьякова В.Г. Анализ финансово-экономической деятельности предприятия. М.: ЮНИТИ-ДАНА, 2000. И более того, оценка финансовой устойчивости тесно связана и опирается на оценку ликвидности и платежеспособности. Следовательно, признается комплексность финансовой устойчивости как характеристики качества деятельности коммерческой организации.

|

|

|

Категория финансовой устойчивости для банка имеет несколько аспектов, что объясняется разностью интересов групп пользователей информации о деятельности банка.

С позиции клиентов и вкладчиков устойчивый банк ассоциируется с уверенностью в том, что банк выполнит взятые перед ними обязательства.

Несколько иные оттенки имеет понятие устойчивости с позиции самого банка. Однако и здесь не все однозначно. К примеру, акционеры банка, инвестируя в банковскую деятельность свои капиталы, полагают, что банк станет доходным местом помещения капитала, что именно здесь будет получена прибыль, равнозначная прибыли от вложений в другие секторы экономики. В целом они заинтересованы в достаточном доходе на свой капитал.

Есть своя позиция и у сотрудников банка, которые заинтересованы в непрерывности работы в данном кредитном учреждении, а значит, и в получении высокой заработной платы. По их мнению, устойчивый банк это тот, который дает им уверенность в хорошо оплачиваемом трудоустройстве.

Общество делегировало полномочия по оценке устойчивости банка специалистам Центрального банка - общенационального института, призванного контролировать соблюдение интересов граждан, инвесторов и банковской системы страны. Устойчивый, надежный банк с общественных позиций обеспечивает сохранение баланса интересов как банков, так и их клиентов.

Таким образом, категория устойчивости коммерческого банка включает два аспекта: объективный - это способность банка выполнить взятые на себя конкретные обязательства и субъективный - способность внушить уверенность в выполнении своих обязательств.

Исследование финансовой устойчивости коммерческого банка включает изучение сущности этого понятия, процессов и закономерностей развития, анализ эволюции этого явления.

Такой подход к научному исследованию восходит к философии Гегеля, определявшего термином "феноменология" учение о пути развития чего-либо как процессе его саморазвития. Феноменология анализа финансовой устойчивости банка заключается в исследовании финансовой устойчивости как комплексной характеристики деятельности кредитного учреждения, обусловливающей ее качество. Анализ и управление финансовой устойчивостью коммерческого банка обеспечивают его саморегулирование и саморазвитие как открытой динамической системы.

|

|

|

Финансовая устойчивость коммерческого банка определяется через систему показателей, описывающих:

- качество активов банка;

- качество ресурсной базы;

- качество банковских продуктов и услуг;

- рентабельность деятельности банка;

- управление рисками;

- качество менеджмента банка.

Методика оценки финансовой устойчивости разработана Банком России для участия банков в системе страхования вкладов - Указание № 1379-У от 16 января 2004 г. Методика предполагает расчет группы показателей оценки капитала, активов, качества управления, доходности и ликвидности. Показатели частично дублируют обязательные экономические нормативы, установленные Инструкцией Банка России № 110-И от 16 января 2004 г., остальные описывают структуру активов по доле безнадежных, просроченных или недостаточно покрытых резервами кредитов, а также содержат оценочные показатели, доступные для расчета только сотрудникам Банка России и реализующие только функцию государственного контроля и надзора (например, показатель качества управления банком ПУ1 "достаточность объема раскрываемой информации о структуре собственности банка в соответствии с федеральными законами и нормативными актами Банка России").

В теории и практике банковского менеджмента традиционно выделяют такие важнейшие направления анализа, как ликвидность, платежеспособность, денежные потоки, доходность отдельных операций и услуг, достаточность капитала. При этом в российском контексте принято увязывать эти направления анализа с направлениями государственного контроля и надзора со стороны Банка России. В рамках предлагаемой автором данной статьи концепции эти показатели включаются в методику анализа и оценки качества активов.

|

|

|

Анализ по выделенным автором направлениям представляет собой комплексную методику, в которой каждый блок анализа (от первого до шестого) является самостоятельной методикой анализа и управления, а в совокупности они позволяют представить полную картину деятельности банка.

Пятый и шестой блоки методики являются результирующими, выполняются, как правило, в заключение анализа активов, пассивов, прибыли и рентабельности, обобщая, подтверждая и уточняя полученные выводы.

Анализ сопровождается выделением ряда качественных и количественных показателей. Информация об уровне этих показателей доступна в режиме реального времени, накапливается и обобщается за любой задаваемый аналитиком период работы банка, от нескольких дней до нескольких месяцев или лет.

Информационная база анализа предполагает возможность проведения любого вида анализа - ретроспективного, оперативного, перспективного, стратегического.

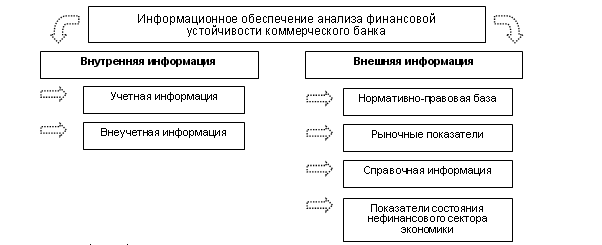

Система экономической информации, обеспечивающей анализ финансовой устойчивости коммерческого банка, представлена на рис. 1.

Эффективность аналитических процедур во многом обусловливается качеством внутренней информации, которая составляет большую часть всей информационной базы. Наиболее строгие требования традиционно предъявляются к учетным источникам информации. Они сочетают в себе формализованные критерии организации их сбора и обобщения, а также высокую степень востребованности со стороны различных групп пользователей. Данные учета и отчетность банков больше, чем какой-либо другой коммерческой организации, подвергаются контролю и надзору со стороны государственных и прочих регулирующих органов (Банка России, налоговой службы в составе Министерства финансов, Федеральной комиссии по рынку ценных бумаг, Федеральной службы государственной статистики и пр.), что, с одной стороны, упрощает процесс систематизации информации (когда процедуры подробно описаны в нормативных актах, регулирующих банковскую деятельность), а с другой - повышает минимальный уровень требований к качеству информации.

В целях анализа финансовой устойчивости используются также данные внутреннего, оперативного и управленческого учета и отчетности. Разнообразная, систематизируемая в произвольной форме (но достаточно регулярно) информация снабжает анализ дополнительными данными для интерпретации банковских операций.

Однако не вся необходимая информация является объектом учета. Часть ее содержится во внеучетных источниках:

- актах различных проверок - официальных (например, налоговых, аудиторских или проверок Банка России), служб внутреннего контроля и аудита, ревизии, инвентаризации и т.п.;

|

|

|

- докладных, служебных и пояснительных записках сотрудников банка.

Зачастую оценка выявленных в процессе анализа фактов зависит от наличия соответствующих оснований в вышеперечисленных документах.

В аналитических расчетах также используются плановые данные и различные внутренние нормативы - лимиты.

Особое место в методике анализа финансовой устойчивости занимает внешняя информация. Она является отражением взаимодействия банка с внешней средой.

Большой массив внешней информации - это банковское законодательство. Этот входящий поток чрезвычайно подвижен, информация в нем постоянно актуализируется, что усложняет задачу аналитика, который должен не только учитывать современное состояние вопроса, но и моделировать ситуацию будущего с учетом изменений в законодательстве, еще не вступивших в силу.

Решения банковских менеджеров определяются среди прочих факторов рыночной конъюнктурой. Значения показателей, характеризующих состояние финансового, фондового, валютного рынка, отслеживаются на ежедневной основе. Информация, имеющая отношение к осуществленным сделкам, архивируется в банковских информационно-справочных базах.

Аналитики собирают также справочную информацию для разного рода целей - например, для проведения переоценки имущества банка, составления отчетности в соответствии с международными стандартами учета и отчетности, представления по итогам года информации акционерам. К справочной информации относятся: внешние нормативы (лимиты, установленные Банком России, партнерами по сделкам, центральными банками других стран, если у банка действует зарубежный филиал или представительство); данные о ценах на информацию, оборудование, услуги банков и небанковских кредитных учреждений и т.д.

Ситуация на отраслевых рынках влияет на деятельность банковской клиентуры. Российские коммерческие банки по-прежнему тесно связаны со своей клиентской базой, а потому изменения в деятельности клиентов являются для банка важной входящей информацией для целей анализа и управления собственной деятельностью.

За рубежом обычной практикой является сбор и обработка сведений о клиентуре, в том числе потенциальной, контрагентах, конкурентах. Проведение такого внешнего экономического анализа обеспечивает менеджмент необходимой информацией для внутрибанковского анализа и управления. Источник такой информации - периодическая печать, публикующая годовые отчеты наиболее крупных фирм, сведения о выпуске отдельных видов продукции, объемах капитальных вложений, экспортных сделках, покупке акций, о слияниях и поглощениях, кадровой политике и кадровых перестановках. Кроме того, сами компании публикуют о себе ряд важных сведений - годовые финансовые отчеты, проспекты (подробная характеристика производственной деятельности фирмы, сведения о составе Правления, история развития, перспективы), каталоги (по номенклатуре продукции, посылочной торговле и т. п.).

Комплексная методика анализа финансовой устойчивости коммерческого банка реализуется по следующим направлениям.

1) Методика анализа качества активов банка включает несколько частных методик, а именно: анализ ликвидности, анализ платежеспособности - соответствие сроков погашения активов и обязательств банка, анализ доходности отдельных банковских операций, расчет рисковости банковских активов для целей оценки достаточности собственного капитала, анализ диверсифицированности (или, наоборот, концентрации) портфеля активов; они являются частью разрабатываемой банком Политики - кредитной, управления активами, управления ликвидностью, деятельности банка на фондовом, валютном и других рынках и т.д.

2) Методика анализа качества собственного капитала банка основана на решении двух задач:

- анализ и оценка качества собственного капитала (поэлементный анализ состава и структуры банковского капитала; анализ формирования и изменения уставного капитала банка; оценка выполнения требований Банка России по формированию уставного капитала надлежащими активами); См. материал автора данной статьи "Достоверность банковского капитала" в журнале "Бухгалтерия и банки" № 12 за 2001 г.

- анализ достаточности собственного капитала для масштабов деятельности банка (анализ выполнения и динамики норматива достаточности капитала Банка России (Н1), коэффициентный анализ достаточности капитала). Достаточность капитала оценивалась в разные периоды развития банковского дела по-разному. Сейчас в распоряжении аналитика существует набор показателей, которые можно объединить в систему, в ней каждый из коэффициентов описывает одно из направлений связи собственного капитала банка и других показателей его деятельности. Эволюция развития показателя достаточности капитала была рассмотрена автором данной статьи в материале "Анализ банковских ресурсов методом коэффициентов" в журнале "Финансы и кредит" № 1 за 2003 г.

3) Методика анализа ресурсной базы банка включает анализ качества ресурсов (их соответствия состоянию рынка банковских услуг и политике банка в области размещения средств) и анализ степени их постоянного оседания на счетах банка.

4) Методика анализа качества банковских продуктов и услуг строится на анализе и оценке следующих показателей качества банковских услуг.

Качество используемых при оказании услуги материальных элементов, в частности информации.

Интеллектуальный капитал - использование интеллектуальных способностей сотрудников банка, влияние их работы на эффективность деятельности банка (включая аналитические отчеты кадрового управления).

Надежность оказываемой банковской услуги (например, гарантированность получения вклада клиентом).

Своевременность - обеспечение предоставления услуги в обозначенное клиентом время.

Полнота - предоставление клиенту услуги в полном объеме.

Социально-психологический показатель, означающий комфортность для клиента, т.е. гибкость и предусмотрительность сотрудников, степень гармоничной увязки с оперативными запросами и пожеланиями клиентов.

Доступность - возможность клиентов без дополнительных проблем воспользоваться предполагаемой банковской услугой.

Коммуникативность - обеспечиваемая фирмой, предоставляющей услугу, возможность простых и оперативных, информационных и материальных обменов.

Безопасность, т.е. гарантирование того, что предлагаемая услуга не причинит клиенту какого бы то ни было вреда.

Анализ качества банковских продуктов и услуг связан с разрешением ряда противоречий, возникающих в процессе оказания услуг. Эти противоречия вызваны необходимостью увязывания требований и запросов клиентов банка с возможностями их удовлетворения со стороны банка. Здесь важно, чтобы стороны однозначно оценивали качество оказываемой услуги. Для банка проблема поддержания должного качества обслуживания клиентов связана еще и с постоянно изменяющейся конъюнктурой рынка банковских услуг, когда стремление не работать себе в убыток входит в противоречие с ожиданиями клиентов, которые гораздо позднее реагируют на рыночные колебания. Подробнее эти вопросы рассмотрены автором данной статьи в материале "Анализ качества банковских услуг" в журнале "Финансы и кредит" № 16 за 2004 г.

Анализ качества банковских услуг обеспечивает решение стратегических задач развития и упрочения положения банка путем текущего контроля достигнутых результатов. Анализ реализуется на высшем уровне управления банком, поскольку требует:

а) доступа ко всей информации о деятельности банка; б) полномочий по принятию решений стратегического характера.

В процессе анализа качества банковских услуг аналитик использует весь массив информации, получаемой по результатам анализа текущей деятельности, но оценивает ее с иных позиций. Результатом проведения анализа являются изменения, вносимые в Стратегию развития банка, другие документы, которые принято называть программными. Наличие и систематическое обновление таких документов свидетельствует о современном уровне развития банковского бизнеса, помогает банкам в сотрудничестве с зарубежными партнерами.

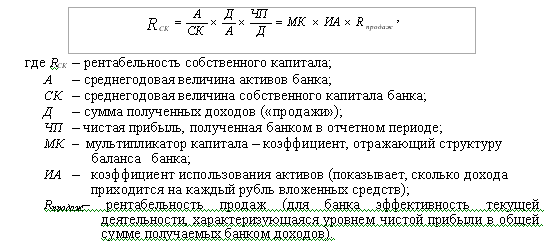

5) Методика анализа рентабельности деятельности банка включает оценку уровня следующих групп показателей:

- рентабельности собственного капитала;

- рентабельности активов;

- рентабельности продаж.

Несомненной важностью и ценностью в рамках системы управления банком обладает факторный анализ итогового показателя деятельности любой коммерческой организации - рентабельности собственного капитала. Модель для факторного анализа отражает взаимосвязь эффективности использования средств собственников и политики, проводимой менеджментом:

Величина активов и собственного капитала определяется по формуле средней хронологической по данным банковских балансов. Этот прием позволяет обеспечить соблюдение основного принципа анализа - сопоставимость данных, поскольку доходы и прибыль являются интервальными показателями, рассчитываются нарастающим итогом с начала отчетного периода, а остатки активов и собственного капитала по балансу - показатели моментные, определяемые на конкретную дату. Таким образом, доходы и прибыль учитывают все особенности деятельности в периоде, а активы и собственный капитал необходимо скорректировать.

По результатам факторного анализа представленной трехфакторной модели определяются направления дальнейшего углубленного анализа, как правило, по местам возникновения негативных тенденций.

Структура активов была изучена в рамках методики анализа качества активов банка. Здесь только уточняется влияние управления качеством активов на прибыльность деятельности банка.

В процессе текущей деятельности необходимо обеспечить превышение темпов роста доходов банка над темпами роста его активов. Только при соблюдении этого условия достигается рост банка и его развитие. Доходы анализируются по источникам их получения. Подход может быть традиционным: процентные доходы (в разрезе их видов, например по кредитам, по ценным бумагам и т.д.), инвестиционные доходы, прочие (непроцентные) доходы. Расходы учитывают кроме процентных расходы, связанные с поддержанием деятельности банка (т.н. операционные), расходы по выплате налогов и других обязательных платежей. Анализ расходов использует результаты внутрибанковского (операционного) анализа в части анализа исполнения сметы расходов (по заработной плате, затратам на содержание помещений и оборудования и т.п.).

Уровень чистой прибыли в доходах банка анализируется, как правило, на постоянной основе, вплоть до ежедневного мониторинга. Такая периодичность анализа обеспечивает процесс контроля плановых показателей. Уровень прибыльности деятельности лимитируется, с ним сравниваются показатели доходности еще не осуществленных операций с целью принятия решения.

Два последних фактора приведенной выше модели характеризуют показатель рентабельности активов:.

Анализ рентабельности деятельности должен учитывать сложившийся уровень прибыльности деятельности банка и планы его развития.

Зарубежная статистика позволяет представить себе уровень факторов рассматриваемой модели. Так, у американских банков в среднем рентабельность собственного капитала составляет около 8%, рентабельность активов около 1% при доле собственного капитала в активах банка 6-7%. Материалы сайта Федеральной резервной системы (ФРС) США (www.bis.org). При этом с увеличением размера банка показатели рентабельности снижаются при одновременном росте мультипликатора капитала.

6) Методика управления рисками основана на взаимосвязи и взаимообусловленности показателей деятельности банка, в частности рентабельности собственного капитала и рентабельности активов, и рисков, принимаемых на себя банком по разным направлениям деятельности. Например, риски могут рассматриваться как факторы, влияющие на уровень чистой прибыли на собственный капитал.

Классификация рисков и методика анализа их уровня рассматривалась автором данной статьи в материале "Анализ кредитного риска: рейтинговая оценка клиентов". Журнал "Финансы и кредит" № 17 за 2004 г.

Анализ проводится по следующим видам рисков.

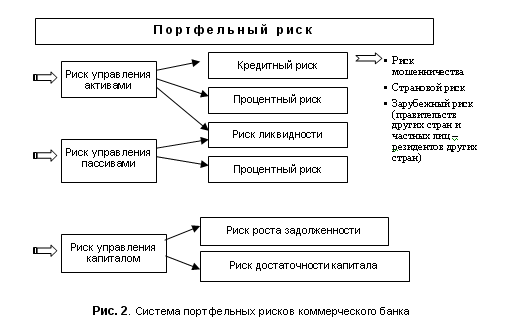

Балансовый (портфельный) риск.

Риск внебалансовой деятельности.

Риск, связанный с внешним регулированием банковской деятельности.

Технологический риск.

Риск текущей эффективности деятельности.

Риск рыночной стратегии.

Риск дочерних компаний.

Портфельный риск косвенно изучается в составе других рассмотренных нами методик (анализа качества активов и ресурсной базы).

Риск внебалансовой деятельности связан с принятием на себя гарантий и выдачей поручительств. Каждая из таких операций изучается отдельно, отслеживается в течение всего времени действия гарантии (поручительства).

Риск регулирования чрезвычайно высок в России, где законодательство в области банковской деятельности претерпевает в настоящее время огромные изменения.

Технологический компонент банковского риска связан с изменением технологии предоставления банковских услуг. Особенно уязвимы банки, использующие отсталые технологии.

Риск текущей эффективности связан прежде всего с управлением затратами, их минимизацией по всем статьям. Здесь же анализируется влияние на эффективность деятельности банка других организаций, создаваемых в рамках холдинга, риск деятельности которых может служить предметом самостоятельной методики анализа.

Риск рыночной стратегии тесно связан с иными, отличными от банковского направлениями деятельности в рамках холдинга, центром которого является банк.

В рамках разрабатываемой автором данной статьи комплексной методики анализа качества деятельности банка акцент делается на анализе и оценке портфельного риска (рис. 2).

Анализ рисков наряду с анализом качества банковского менеджмента является завершающим этапом анализа деятельности банка, поскольку большая часть рисков изучаются в рамках методик анализа качества активов и ресурсной базы банков. Дополнительно оценивается уровень риска, связанного с операциями банка на зарубежных рынках капитала.

7) Методика анализа качества менеджмента банка разрабатывается совместно представителями высшего органа управления банком и сотрудниками службы внутреннего контроля. Качество менеджмента оценивается также специалистами Банка России.

Предлагаются следующие основные направления анализа качества менеджмента.

Уровень компетентности руководства банка.

Соблюдение действующего законодательства в области банковской деятельности (в частности, количественным показателем может быть факт нарушения законодательства и привлечения руководства банка к ответственности; эта информация доступна также и в рамках проведения внешнего анализа деятельности банка, поскольку согласно российскому законодательству относится к сведениям, на которые не распространяется коммерческая тайна). О коммерческой тайне: Федеральный закон № 98-ФЗ от 29.07.2004 г.

Организационная структура банка, степень коллегиальности принимаемых решений.

Наличие внутренних правил деятельности (документов, описывающих процедуры принятия управленческих решений, осуществления основных операций и т.п.) и практика их реализации.

Существование системы непрерывного обучения кадров (программ повышения квалификации, договоров о сотрудничестве с ведущими учебными центрами, материалы проведения семинаров и "круглых столов").

Наличие документов об участии банка в реализации экономической политики региона, в котором он работает (соглашений с местной администрацией о предоставлении услуг категориям населения, договоров с учебными заведениями о стажировках учащихся и т.п.).

Рейтинг банка по оценке российских и мировых экспертов.

Рейтинг банка в системе Банка России.

Анализ качества менеджмента оперирует в основном качественными, субъективными характеристиками. Отсутствие формализованных критериев затрудняет включение результатов анализа в комплексную оценку устойчивости банка.

Комплексный анализ финансовой устойчивости коммерческого банка, проводимый по выделенным в данной статье направлениям, предоставляет менеджменту систему показателей для оценки качества банковской деятельности. Периодичность анализа должна обеспечивать систему управления оперативной информацией и данными для разработки и корректировки стратегических планов развития и роста.

Список литературы

Для подготовки данной работы были использованы материалы с сайта http://www.vestnik.fa.ru/

|

|

|