|

Методы ABC иXYZ-анализа в управлении запасами

|

|

|

|

Классификация АВС, или метод АВС-анализа, известный также как метод Парето (закон 80:20), является хорошо развитым инструментом детализации номенклатуры запаса в целях выявления степени воздействия состояния запасов на результаты деятельности компании.

Согласно правилу «80:20» в подавляющем большинстве случаев ограниченное число элементов (20%), составляющих явление, на 80% обуславливает его возникновение. В сфере управления запасами закон «80:20» говорит о том, что 20% номенклатурных позиций товарно-материальных ценностей в запасах требуют 80% выделенных для закупки средств, а 20% закупаемых позиций берут на себя 80% издержек на доставку, приходящихся на весь план закупки и т.д.

Таким образом, закон «80:20» может помочь из совокупности объектов, находящихся в запасах, выделить те 20%, которые наиболее эффективно будут реагировать на управленческие решения в отношении той или иной выбранной качественной характеристики – например, объема затрат.

Суть метода ABC состоит в том, что сначала вся номенклатура материальных ресурсов (готовой продукции) располагается в порядке убывания суммарной стоимости всех позиций номенклатуры одного наименования на складе. При этом цену единицы материального ресурса (готовой продукции) умножают на число единиц на складе, и список составляется в порядке убывания этих величин (произведений).

В группуА относят все наименования продукции, начиная с первого, сумма стоимостей которых составляет 75-80% суммарной стоимости всего запаса.

В группуВ входят позиции номенклатуры материальных ресурсов (готовой продукции), сумма стоимости которых составляет примерно 15-10% общей стоимости.

Остальные позиции номенклатуры, суммарная стоимость которых составляет около 5-10%, относятся к группе С.

|

|

|

Рассмотрим использование метода ABC на примере (таблица 5.1).

Таблица 5.1

Применение метода АВС для разделения номенклатуры материальных ресурсов по группам

| № п/п | Наименование | Стоимость, долл. | Удельный вес, % | Нарастающий итог, % | Группа |

| Трубы | 10 050 | 31,18 | 31,18 | А | |

| Электродвигатели | 4 213 | 13,07 | 44,25 | А | |

| Автомашины | 3 130 | 9,71 | 53,96 | А | |

| Спец. одежда | 3 000 | 9,31 | 63,27 | А | |

| Кабель | 2 618 | 8,12 | 71,39 | А | |

| Манометры высокого давления | 1 730 | 5,52 | 76,91 | А | |

| Автозапчасти | 1 120 | 3,47 | 80,38 | В | |

| Запорная арматура | 1 040 | 3,23 | 83,61 | В | |

| Масла дизельные | 2,5 | 86,11 | В | ||

| Инструмент для ЦКПРС | 2,17 | 88,28 | В | ||

| Хлоркальций жидкий | 1,72 | 90,0 | С | ||

| Запчасти к ЭЦН | 1,55 | 91,55 | С | ||

| Плавиковая кислота | 1,43 | 92,98 | С | ||

| Автошины | 1,15 | 94,13 | С | ||

| Арматура АНК65*210 | 1,1 | 95,23 | С | ||

| Светотехническая аппаратура | 0,93 | 96,16 | С | ||

| С-22 фирмы Cliff-Mors | 0,71 | 96,87 | С |

Окончание таблицы 5.1

| № п/п | Наименование | Стоимость, долл. | Удельный вес, % | Нарастающий итог, % | Группа |

| Канат талевый | 0,7 | 97,57 | С | ||

| Газосепаратор МНГ-5 | 0,69 | 98,26 | С | ||

| Утяжелитель | 0,35 | 98,61 | С | ||

| Задвижка ЗМС-65*210 | 0,3 | 98,91 | С | ||

| Электроды | 0,27 | 99,18 | С | ||

| Цемент ПЦТДО-50 | 0,17 | 99,35 | С | ||

| Цемент ПЦТДО-100 | 0,16 | 99,51 | С | ||

| Соляная кислота | 0,13 | 99,64 | С | ||

| Бентонит ЦБМБ | 0,11 | 99,75 | С | ||

| Смазка кислая | 0,08 | 99,83 | С | ||

| Долото 214.3ИСМТ | 0,08 | 99,91 | С | ||

| Проволока для УДСД=1,8 | 0,07 | 99,98 | С | ||

| Клей КМЦ | 0,02 | 100,00 | С | ||

| Итого | 32 231 | 100,00 | - | - |

В первом столбце таблицы приведены укрупненные номенклатурные позиции запасов материальных ресурсов. Во втором столбце – общая стоимость закупки данной укрупненной позиции номенклатуры. В третьем – значение удельного веса стоимости каждой укрупненной позиции в общем объеме плана. Например, по позиции «Трубы» удельный вес рассчитан следующим образом: 10050/ 32231 х 100% = 31,18%. Укрупненные номенклатурные позиции сортированы по убыванию стоимости, следовательно, ряд удельных весов также расположен по убыванию. Общая сумма удельных весов в строке «Итого» должна составить 100%.

|

|

|

Четвертый столбец в таблице представляет собой нарастающий итог удельных весов стоимости. Эти результаты получены последовательным суммированием строк третьего столбца таблицы. Например, нарастающий итог для позиции «Трубы» равен 31,18%. Сложив 31,18% позиции «Трубы» с удельным весом следующей позиции «Электродвигатели», получим 31,18 + 13,07=44,25%. Для последней номенклатурной позиции нарастающий итог должен составить 100%.

Значения четвертого столбца в таблице позволяют провести анализ Парето укрупненных позиций плана закупок: 77% стоимости плана закупокприходится на шесть первых позиций таблицы. Это 20% укрупненных позиций плана. Эти позиции отнесены к группе А, что отмечено в последнем столбце таблицы.

В группу В отнесены последующие четыре позиции (13% в ассортименте), на которые приходится еще 11% плана закупок. Группа В занимает промежуточное положение между группами А и С. В группу С отнесены все оставшиеся позиции. На них приходится 12% плана закупок в стоимостном выражении. Эта группа – самая многочисленная (67% в ассортименте), что и следовало ожидать, зная динамику закона «80:20».

В результате проведенного расчета методом ABC из30 позиций укрупненного плана закупок было выделено 6 позиций группы А. Именно для этой группы резервы совершенствования системы управления запасами будут максимальными. В группу А в рассматриваемом примере вошли позиции «Трубы» и «Кабель» и др., что позволило сделать вывод не только о целесообразности рассмотрения вариантов снижения цен закупки, но и о необходимости проработки вопросов организации их доставки. А, например, анализ детализированного номенклатурного списка группы «Спецодежда» показал, что основную долю стоимости в плане закупок берет на себя только позиция «Теплая одежда». В результате закупка этой позиции была обособлена и стала проводиться централизованно, что привело к снижению цен и существенной экономии.

|

|

|

Рекомендации по управлению запасами номенклатуры при классификации ABC имеют универсальный характер. Именно этим и объясняется популярность этого инструмента: ABC -классификация позволяет максимально регламентировать принятие управленческих решений по состоянию запаса.

В зависимости от того, с запасом какого вида мы имеем дело, рекомендации имеют различный характер. Основное внимание при контроле, нормировании и управлении запасами должно быть уделено группеА, которая при своей малочисленности составляет подавляющую долю стоимости хранимых запасов, тем самым вызывая наибольшие расходы по их хранению и содержанию в запасе. Для группыА целесообразно применять те модели управления, в которых требуется постоянный (ежедневный) контроль над уровнем запаса. Часто в эту группу включают и наиболее дефицитные материальные ресурсы. Группа В имеет более низкий уровень обслуживания. Для группы С, имеющей наименьший приоритет, достаточен периодический контроль.

Существуют разнообразные модификации метода ABC, но классический подход – первый шаг для предприятий, начавших совершенствовать свои системы управления запасами.

Метод XYZ может быть использован в дополнении к классификации номенклатуры запасов методом ABC. Единственной качественной характеристикой номенклатурных позиций, согласно методу XYZ, является темп (скорость) отгрузки (потребления).

Основой для количественной оценки скорости потребления запаса может служить статистика отгрузок данной позиции запаса за определенный период. Скорость потребления оценивается через коэффициент вариации статистического ряда. Значение коэффициента вариации позволяет однозначно отнести номенклатурные позиции к одной из трех групп X, Y, или Z

К группе X относятся номенклатурные позиции запаса со значением коэффициента вариации статистического ряда отгрузок до 25%.

К группеУ относятся номенклатурные позиции запаса со значением коэффициента вариации статистического ряда отгрузок от 25 до 50%.

|

|

|

При значении коэффициента вариации отгрузок в запасе более 50% номенклатурные позиции относятся к группе Z.

В результате такой классификации к группе Х относятся позиции запаса, имеющие относительно стабильные характеристики отгрузки. Следовательно, в отношении этой группы можно применить концепцию минимизации уровня запаса за счет достижения соответствующих характеристик поставки и формирования запаса на уровне, близком к страховому.

К группе У относятся позиции запаса, имеющие явно выраженные тенденции изменения характеристик потребления (отгрузки). В отношении позиции этой группы можно применить концепцию оптимизации уровня запаса.

Номенклатурные позиции запасов группы Z характеризуются отсутствием выраженного характера потребления и каких-либо тенденций его изменения. Потребность в запасах этой группы не может быть спрогнозирована с достаточной точностью. Уровень запасов позиций этой группы не может быть оптимизирован. Здесь можно применить стратегию минимизации или максимизации уровня запаса.

Объединение результатов классификации ABC и XYZ в матрице ABC-XYZ – популярный и очень информативный инструмент управления запасами. В таблице5.2 приведена иллюстрация общепризнанного варианта составления такой матрицы.

Таблица 5.2

Составление матрицы ABC-XYZ

| X | Y | Z | |

| A | AX | AY | AZ |

| B | BX | BY | BZ |

| C | CX | CY | CZ |

В каждую ячейку матрицы ABC-XYZ попадают те позиции номенклатуры запаса, которые были отнесены к каждой из двух указанных в ячейке групп номенклатуры. Например, в ячейку АХ должны быть записаны позиции, отнесенные к группе А при классификации по методу ABC и к группе X при классификации по методу XYZ.

Общие рекомендации по работе с запасами групп АВС-класси-фикации и выбор подходов к управлению запасами групп X, Y и Z могут быть объединены для выбора конкретных решений в работе с запасами номенклатуры классификации ABC-XYZ, учитывая новую информацию.

Например, общая рекомендация по ориентации группы X на работу «точно в срок» по подгруппе АХ может привести как к блестящим результатам (в силу значимости группы А) в случае успешной реализации технологии «точно в срок», так и к грандиозному провалу в случае срыва поставок и в силу высокой значимости группы А.

Максимизация работы по группе Z в случае подгруппы AZ может привести к крайне высокому уровню капитала в запасах. С другой стороны, при отрицательной позиции к группе Z и минимизации запаса подгруппы AZ возможны серьезные потери, если в качестве критерия классификации ABC были приняты показатели, отслеживающие значимость реализации продукции группы А. Дефицит в таком случае будет крайне нежелателен. Поэтому для группы Z при наличии совмещения с классификацией ABC возможна комбинация подходов минимизации и максимизации в зависимости от групп А, В и С.

|

|

|

В общем случае наличие группы AZ в номенклатуре запаса, особенно готовой продукции, должно быть подвергнуто серьезному анализу. Возможно, что единичный и крайне выгодный заказ должен быть исключен из номенклатуры классификации как нетипичный. Наличие такого заказа в общем списке номенклатуры может привести к нежелательному искажению информации.

Группа СХ в силу привлекательного для традиционного бизнеса постоянного характера потребления не может быть исключена из сферы внимания, что типично для отношения к группе С в целом. Именно эта группа может стать полигоном отработки навыков поставки «точно в срок», так как вероятные срывы и высокие риски, свойственные такой работе, не будут фатальными для организации.

Матрица ABC-XYZ дает хорошую информацию для стратегического изменения позиций номенклатуры.

Например, появление позиций группы CZ может быть вызвано отсутствием внимания отдела маркетинга к продвижению продукции группы С, что в целом понятно. Возможно, изучение рынка реализации группы CZ и проведение маркетинговых мероприятий позволит сместить эти позиции в группу CY, имеющую выраженные тенденции спроса, что в дальнейшем может привести к перемещению их в группу BY.

При анализе матрицы ABC-XYZ также важен учет фазы жизненного цикла товарно-материальных ценностей запаса.

На начальных фазах жизненного цикла товар может объективно попадать в группу Z или Y. Фаза насыщения рынка (или зрелости товара), как правило, связана с группой X. Факторы, обусловливающие изменение жизненного цикла товара, могут быть не связаны с критериями классификации ABC, и их необходимо учитывать отдельно при анализе матрицы ABC-XYZ руководством.

Группа В может рассматриваться как переходная от А к С или от С к А, поэтому зачастую требует особого анализа. Номенклатурные позиции группы В матрицы ABC-XYZ поэтому также могут требовать индивидуального подхода для принятия решения, к какой группе, А или С, они могут быть отнесены, что часто целесообразно делать для сокращения совокупности используемых на предприятии методов, моделей и подходов.

Таким образом, матрица ABC-XYZ может быть использована не только как инструмент управления запасами, но и как объект стратегического анализа, результаты которого могут во многом помочь в принятии решений по стратегическому развитию бизнеса.

В целом инструмент классификации ABC и XYZ еще раз подчеркивает первостепенное значение качества управления запасами для обеспечения эффективной деятельности предприятия в целом.

Пример 5.1

Руководство компании, занимающейся оптовой торговлей товарами народного потребления, приняло решение расширить торговый ассортимент, что должно привести к повышению конкурентоспособности фирмы и, как следствие, укреплению позиции на рынке. Однако свободных финансовых средств и складских помещений недостаточно.

Перед отделом логистики поставлена задача пересмотра методов контроля товарных запасов с целью возможного высвобождения складских помещений, а также денежных средств, «замороженных» в излишних запасах (методы АВС и XYZ).

Ассортимент товаров компании, а также среднегодовые запасы и ежеквартальные объемы продаж по каждой товарной позиции представлены в таблице 5.2.

Таблица 5.2

Среднегодовые запасы и ежеквартальные объемы продаж

по ассортименту товаров

| № позиции | Среднегодовой запас по позиции, тыс. руб. | Реализация | |||

| I квартал | II квартал | III квартал | IV квартал | ||

| 1. | |||||

| 2. | |||||

| 3. | |||||

| 4. | |||||

| 5. | |||||

| 6. | |||||

| 7. | |||||

| 8. | |||||

| 9. | |||||

| 10. | |||||

| 11. | |||||

| 12. | |||||

| 13. | |||||

| 14. | |||||

| 15. | |||||

| 16. | |||||

| 17. | |||||

| 18. | |||||

| 19. | |||||

| 20. | |||||

| 21. | |||||

| 22. | |||||

| 23. | |||||

| 24. | |||||

| 25. | |||||

| 26. | |||||

| 27. | |||||

| 28. | |||||

| 29. | |||||

| 30. | |||||

| 31. | |||||

| 32. | |||||

| 33. | |||||

| 34. | |||||

| 35. | |||||

| 36. | |||||

| 37. | |||||

| 38. | |||||

| 39. | |||||

| 40. | |||||

| 41. |

Окончание таблицы 5.2

| № позиции | Среднегодовой запас по позиции, тыс. руб. | Реализация | |||

| I квартал | II квартал | III квартал | IV квартал | ||

| 42. | |||||

| 43. | |||||

| 44. | |||||

| 45. | |||||

| 46. | |||||

| 47. | |||||

| 48. | |||||

| 49. | |||||

| 50. |

Решение

Решение поставленной перед отделом логистики задачи предполагает установление разных методов контроля и разной политики закупок для различных групп товаров. Группировка товарных позиций и последующий анализ выделенных групп позволят выбрать оптимальные технологии планирования и управления запасами для всего ассортимента товаров, предлагаемых компанией. Разделение товаров на группы должно учитывать долю запасов по каждой позиции в общем объеме товарных запасов, а также степень неравномерности спроса (с учетом точности прогнозирования) по каждой ассортиментной позиции (методы АВС и XYZ).

Порядок проведения АВС-анализа будет следующим:

1. Формулирование цели анализа.

2. Определение множества анализируемых объектов.

3. Выделение признака, на основе которого будет классифицировано анализируемое множество объектов.

4. Оценка анализируемых объектов по выделенному классификационному признаку.

5. Группировка объектов в порядке убывания значения признака.

6. Построение кривой ABC.

7. Разделение множества анализируемых объектов на три группы: группа А, группа В и группа С.

В результате анализа выявляются три подмножества анализируемого множества объектов, требующие разного подхода к управлению.

В решаемой задаче цель ABC-анализа – распределение позиций ассортимента по группам в зависимости от объема денежных средств, иммобилизованных в запасах по этим позициям.

То есть необходимо определить:

– незначительное количество позиций ассортимента, запасы по которым занимают значительную долю в общей стоимости запасов (группа А);

– несколько большее количество позиций, запасы по которым занимают гораздо меньшую, но тоже значимую долю в общей стоимости запасов (группа В);

– оставшиеся позиции (около половины от общего количества), запасы по которым занимают незначительную долю в общей стоимости запасов (группа С).

Исходя из этого, объект анализа – объем товарных запасов (в денежном выражении) по ассортиментным позициям, а признак анализа – доля запасов (в %) отдельных позиций ассортимента в общем объеме запаса..

Следовательно, для проведения анализа рассчитывается доля отдельных позиций в общем объеме запаса. Доля запаса по конкретной позиции рассчитывается как отношение запаса по данной позиции к общей сумме запасов.Затем ассортиментные позиции ранжируются в порядке убывания их доли в общей стоимости запасов. Пользуясь предложенным алгоритмом выделения групп и учитывая замечание о специфике конкретного множества, ассортиментные позиции разделяются на соответствующие группы.

Результаты этих процедур представлены в таблице5.3.

Таблица 5.3

Расчет и результат анализа АВС

| Исходные данные | Упорядоченный список | |||||

| № позиции | Среднегодовой запас по позиции, тыс. руб. | № позиции | Среднегодовой запас по позиции, тыс. руб. | Доля запаса по позиции в общем запасе, % | Доля нарастающим итогом, % | Группа |

| 1. | 27. | 19,38 | 19,38 | Группа А | ||

| 2. | 8. | 13,83 | 33,20 | |||

| 3. | 34. | 11,22 | 44,42 | |||

| 4. | 40. | 8,15 | 52,57 | |||

| 5. | 11. | 7,22 | 59,80 | |||

| 6. | 49. | 6,00 | 65,80 | |||

| 7. | 38. | 4,99 | 70,79 | |||

| 8. | 10. | 4,36 | 75,15 | |||

| 9. | 3. | 2,93 | 78,08 | |||

| 10. | 25. | 2,48 | 80,56 |

Окончание таблицы 5.3

| Исходные данные | Упорядоченный список | |||||

| № позиции | Среднегодовой запас по позиции, тыс. руб. | № позиции | Среднегодовой запас по позиции, тыс. руб. | Доля запаса по позиции в общем запасе, % | Доля нарастающим итогом, % | Группа |

| 11. | 1. | 1,88 | 82,44 | Группа В | ||

| 12. | 12. | 1,61 | 84,05 | |||

| 13. | 47. | 1,40 | 85,45 | |||

| 14. | 6. | 1,30 | 86,76 | |||

| 15. | 43. | 1,08 | 87,84 | |||

| 16. | 50. | 0,97 | 88,81 | |||

| 17. | 42. | 0,82 | 89,62 | |||

| 18. | 30. | 0,79 | 90,42 | |||

| 19. | 13. | 0,77 | 91,18 | |||

| 20. | 46. | 0,73 | 91,92 | |||

| 21. | 4. | 0,70 | 92,62 | |||

| 22. | 22. | 0,66 | 93,28 | |||

| 23. | 19. | 0,64 | 93,92 | |||

| 24. | 2. | 0,59 | 94,51 | |||

| 25. | 45. | 0,57 | 95,08 | |||

| 26. | 35. | 0,52 | 95,60 | Группа С | ||

| 27. | 44. | 0,48 | 96,08 | |||

| 28. | 37. | 0,43 | 96,51 | |||

| 29. | 14. | 0,40 | 96,90 | |||

| 30. | 41. | 0,37 | 97,28 | |||

| 31. | 15. | 0,33 | 97,61 | |||

| 32. | 33. | 0,31 | 97,91 | |||

| 33. | 9. | 0,26 | 98,17 | |||

| 34. | 16. | 0,24 | 98,41 | |||

| 35. | 29. | 0,23 | 98,64 | |||

| 36. | 21. | 0,21 | 98,84 | |||

| 37. | 7. | 0,18 | 99,03 | |||

| 38. | 17. | 0,16 | 99,18 | |||

| 39. | 24. | 0,14 | 99,32 | |||

| 40. | 39. | 0,12 | 99,44 | |||

| 41. | 18. | 0,11 | 99,55 | |||

| 42. | 26. | 0,09 | 99,64 | |||

| 43. | 5. | 0,07 | 99,71 | |||

| 44. | 20. | 0,07 | 99,78 | |||

| 45. | 32. | 0,06 | 99,83 | |||

| 46. | 48. | 0,05 | 99,88 | |||

| 47. | 36. | 0,04 | 99,93 | |||

| 48. | 28. | 0,03 | 99,96 | |||

| 49. | 23. | 0,02 | 99,98 | |||

| 50. | 31. | 0,02 | 100,00 | |||

| Итого |

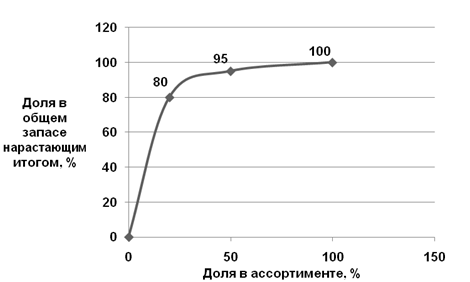

Далее строится кривая ABC, характеризующая полученное распределение (рисунок 5.2).

Рисунок 5.2 – Кривая АВС-анализа

Анализ ABC позволяет дифференцировать номенклатуру ресурсов или ассортимент товаровпо степени влияния на интересующий признак (в данном случае, по степени влияния на общий объем товарных запасов).

Для разделения товаров на группы с учетом степени неравномерности спроса по каждой ассортиментной позиции используется другой тип анализа – XYZ-анализ.

Анализ XYZ подразумевает разделение всего ассортимента товаров (номенклатуры ресурсов) на три группы в зависимости от степени равномерности спроса и точности прогнозирования. Равномерность спроса может быть определена показателями относительной колеблемости (вариации) спроса, среди которых наиболее часто применяемым и достаточно легко рассчитываемым является коэффициент вариации, определяемый по формуле:

где хi – значение спроса в t-м периоде (месяц, квартал, год) по оцениваемой позиции;

хср – среднее (среднемесячное, среднеквартальное, среднегодовое) значение спроса по оцениваемой позиции;

п – количество периодов (месяцев, кварталов, лет), за которые проведена оценка.

Порядок проведения XYZ-анализа следующий.

1. Формулирование цели анализа.

2. Определение коэффициентов вариации по отдельным позициям анализируемого множества.

3. Группировка объектов множества в порядке возрастания коэффициента вариации.

4. Построение кривой XYZ.

5. Разделение множества анализируемых объектов на три группы: группа X, группа Y и группа Z.

Ассортимент товаров разделяется на группы в соответствии с тем, в какой интервал попадает коэффициент вариации по данной позиции. Для данной задачи предлагаются следующие диапазоны групп (таблица 5.4).

Таблица 5.4

Границы интервалов для разделения ассортимента по группам

| Группа | Интервал (коэффициент вариации) |

| X | 0 ≤ v < 10 |

| Y | 10 ≤ v < 25 |

| Z | 25 ≤ v < ∞ |

В решаемой задаче цель XYZ-анализа – распределение позиций ассортимента по группам в зависимости от степени неравномерности спроса по каждой ассортиментной позиции. То есть необходимо определить:

– позиции ассортимента, объемы реализации по которым практически неизменны во времени (группа X);

– позиции ассортимента, объемы реализации по которым меняются во времени, но не очень значительно и/или достаточно предсказуемо (группа Y);

– позиции ассортимента, объемы реализации по которым меняются во времени значительно и практически непредсказуемо (группа Z).

Исходя из этого, объект анализа – данные по реализации товарных запасов (в денежном выражении) по ассортиментным позициям, а признак анализа – степень неравномерности реализации ассортиментных позиций с течением времени.

Следовательно, для проведения анализа рассчитывается коэффициент вариации для каждой позиции ассортимента по вышеприведенной формуле.Затем позиции ранжируются в порядке возрастания значения коэффициента вариации. Согласно предложенному алгоритму ассортиментные позиции распределяются по соответствующим группам (таблица 5.5).

Таблица 5.5

Расчет и результат анализа XYZ

| № позиции | Реализация | Коэффициент вариации, % | Упорядоченный список | Группа | ||||

| I квартал | II квартал | III квартал | IV квартал | Коэффициент вариации, % | № позиции | |||

| 1. | 6,4 | 1,7 | Группа X | |||||

| 2. | 21,2 | 2,6 | ||||||

| 3. | 48,3 | 2,9 | ||||||

| 4. | 5,8 | 3,5 | ||||||

| 5. | 69,8 | 3,6 | ||||||

| 6. | 11,8 | 4,3 | ||||||

| 7. | 20,8 | 4,3 | ||||||

| 8. | 2,6 | 4,7 | ||||||

| 9. | 41,4 | 5,1 | ||||||

| 10. | 3,6 | 5,8 | ||||||

| 11. | 1,7 | 6,1 | ||||||

| 12. | 2,9 | 6,4 | ||||||

| 13. | 6,1 | 7,1 | ||||||

| 14. | 23,4 | 7,9 | ||||||

| 15. | 17,7 | 10,4 | Группа Y | |||||

| 16. | 22,6 | 11,0 | ||||||

| 17. | 24,5 | 11,8 | ||||||

| 18. | 59,1 | 12,1 | ||||||

| 19. | 43,1 | 14,4 | ||||||

| 20. | 64,9 | 14,7 | ||||||

| 21. | 14,4 | 15,1 | ||||||

| 22. | 4,3 | 15,3 | ||||||

| 23. | 113,2 | 17,5 | ||||||

| 24. | 24,7 | 17,7 | ||||||

| 25. | 11,0 | 17,7 | ||||||

| 26. | 17,7 | 20,8 | ||||||

| 27. | 4,3 | 21,2 | ||||||

| 28. | 70,7 | 22,6 | ||||||

| 29. | 28,3 | 23,4 | ||||||

| 30. | 24,3 | 24,3 | ||||||

| 31. | 35,4 | 24,5 | ||||||

| 32. | 90,5 | 24,7 | ||||||

| 33. | 26,4 | 24,8 |

Окончание таблицы 5.5

| № позиции | Реализация | Коэффициент вариации, % | Упорядоченный список | Группа | ||||

| I квартал | II квартал | III квартал | IV квартал | Коэффициент вариации, % | № позиции | |||

| 34. | 4,7 | 26,4 | Группа Z | |||||

| 35. | 21,6 | 27,3 | ||||||

| 36. | 33,3 | 28,3 | ||||||

| 37. | 7,9 | 33,3 | ||||||

| 38. | 50,7 | 35,4 | ||||||

| 39. | 53,6 | 41,4 | ||||||

| 40. | 5,1 | 43,1 | ||||||

| 41. | 15,3 | 48,3 | ||||||

| 42. | 3,5 | 50,7 | ||||||

| 43. | 24,8 | 50,7 | ||||||

| 44. | 7,1 | 53,6 | ||||||

| 45. | 14,7 | 59,1 | ||||||

| 46. | 17,5 | 64,9 | ||||||

| 47. | 12,1 | 69,8 | ||||||

| 48. | 27,3 | 70,7 | ||||||

| 49. | 15,1 | 90,5 | ||||||

| 50. | 10,4 | 113,2 |

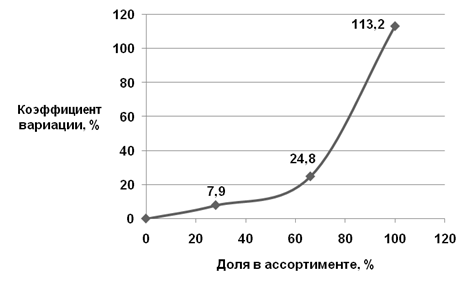

График, отображающий группы XYZ-анализа, изображен на рисунке 5.3.

Рисунок 5.3 –Кривая XYZ-анализа

По итогам анализа ABC и анализа XYZ строится матрица ABC–XYZ (таблица 5.6), после чего выделяются товарные позиции, требующие наиболее тщательного контроля.

Таблица 5.6

Матрица ABC–XYZ

| X | Y | Z | |

| А | 27,8, 34, 40,11,10 | 49, 25 | 38,3 |

| В | 1,12, 42,13,4,22 | 47,6, 43, 50, 30, 46,2,45 | |

| С | 44,37 | 35,14,41,15,16, 21,7,17,24, 26 | 33,9, 29, 39,18,5,20, 32, 48,36, 28,23,31 |

Для товарных позиций, входящих в группы АХ

|

|

|