|

Глава 3. Пути повышения эффективности хозяйственной деятельности

|

|

|

|

3.1 Описание проекта

Немаловажным фактором является научно-технический прогресс. Создание новых технологий, разработка высокотехнологического оборудования — всё это является ключевым моментом в эффективной деятельности организации, повышает производительность труда, сокращает издержки производства, совершенствует нормирование организации труда.

Для улучшения финансового состояния и эффективности предприятия предлагается модернизировать оборудование для производства фенолформальдегидных смол. Предлагаемое мероприятие заключается в покупке более современного и высококлассного оборудования для производства данных смол. Расходы на закупку оборудования составляют

6 010 000 рублей.

Фенолформальдегидная смола получается при взаимодействии фенола с формальдегидом конденсацией в щелочной среде, в эмалированном реакторе с мешалкой, снабженном рубашкой для нагрева и охлаждения реакционной массы. После варки смолы в реакторе, наступает процесс её сушки с помощью водокольцевого вакуумного насоса (ВВН). Процесс сушки в значительной степени определяет качество готовой смолы.

В данный момент на предприятии ООО «Бенефит-Хим» используются насосы ВВН 1-12 производства российской фирмы «Компрессор». Предлагается заменить ВВН 1-12 отечественного производства на ВВН немецкой фирмы ZM Engineering Finder модель E 253. Высококлассные водокольцевые вакуумные насосы фирмы ZM Engineering позволят:

1. Увеличить выпуск продукции за счёт производительности в 1,5 раза большей, чем у старых насосов;

2. Увеличить цену на выпускаемую продукцию, так как более качественная сушка в новых насосах повысит качество фенолформальдегидной смолы до высшего уровня, а именно:

|

|

|

· массовая доля свободного формальдегида – не более 3,5%;

· массовая доля свободного фенола – не более 5 %;

· массовая доля щёлочи – не более 1%.

Данный проект рассчитан на 3 года:

1 год – повышение цены на продукцию на 20% (полученное высочайшее качество продукции позволит нам это сделать);

2 год – цена остаётся на прежнем уровне, но увеличивается выпуск продукции на 30% (от выпуска на конец 2015 года, т.е. до приобретения нового оборудования);

3 год – цена остаётся на прежнем уровне, но увеличивается выпуск продукции на 50% (от выпуска на конец 2015 года, т.е. до приобретения нового оборудования).

3.2 Определение затрат на производство

Прежде всего, необходимо рассчитать капитальные вложения по проекту, их расчет представлен в таблице 10.

Таблица 10. Капитальные вложения по проекту

| Наименование оборудования | Количество, штук | Цена, руб. | Амортизационные отчисления | ||

| Единицы | Всего | Норма, % | Сумма, руб. | ||

| ВВН Е 253 | |||||

| Итого |

Калькуляция затрат на будущие годы представлена в таблице 11.

Таблица 11. Калькуляция затрат (с учётом прогнозного объёма реализации)

| Статьи калькуляции | 2017 г. | 2018 г. | 2019 г. | |||

| Затраты, руб. | Затраты, руб. | Затраты, руб. | ||||

| На единицу продукции (на 1 тн) | На годовой объём (420 тн) | На единицу продукции (на 1 тн) | На годовой объём (546 тн) | На единицу продукции (на 1 тн) | На годовой объём (630 тн) | |

| 1. Сырьё и материальные ресурсы | ||||||

| 2. Топливо и энергия | ||||||

| 3. Заработная плата основных производственных рабочих | ||||||

| 4.Дополнительная заработная плата основных производственных рабочих | ||||||

| 5. Начисления на заработную плату | ||||||

| Итого переменные издержки | ||||||

| 6. Расходы по содержанию и эксплуатации оборудования | ||||||

| 7. Цеховые расходы | ||||||

| Итого цеховая себестоимость | ||||||

| 8. Производственные расходы | ||||||

| Итого производственная себестоимость | ||||||

| 9. Внепроизводственные расходы | ||||||

| Итого постоянные издержки | ||||||

| Итого полная себестоимость |

|

|

|

3.3 Расчёт эффективности проекта

В таблице 12 отразим денежные потоки от операционной деятельности, а в таблице 13 рассчитаем дисконтированную прибыль.

Таблица 12. Денежный поток от операционной деятельности

| Наименование показателя | Единица измерения | Значение показателя | ||

| 2017 г. | 2018 г. | 2019 г. | ||

| Объём реализации | т | |||

| Цена | руб/т | 48248,57 | 48248,57 | 48248,57 |

| Выручка | руб. | 20264399,40 | 26343719,22 | 30396599,10 |

| Переменные затраты | руб. | 14463724,80 | 18802842,20 | 21695587,20 |

| Постоянные затраты | руб. | 2758275,40 | 2758275,40 | 2758275,40 |

| Прибыль до уплаты налогов | руб. | 3042399,20 | 4782601,62 | 5942736,50 |

| Налог на прибыль | руб. | 608479,84 | 956520,32 | 1188547,30 |

| Чистая прибыль | руб. | 2433919,36 | 3826081,30 | 4754189,20 |

| Амортизация | руб. | 857700,00 | 857700,00 | 857700,00 |

| Чистый приток от операции | руб. | 3291619,36 | 4683781,30 | 5611889,20 |

Таблица 13. Расчёт дисконтированной прибыли, руб.

| Наименование показателя | Значение показателя | |||

| 2016 г. | 2017 г. | 2018 г. | 2019 г. | |

| Капитальные вложения | 6010000,00 | |||

| Чистый приток от операции | 3291619,36 | 4683781,30 | 5611889,20 | |

| Чистый приток от операции нарастающим итогом | 3291619,36 | 7975400,66 | 13587289,86 | |

| Коэффициент дисконтирования (ставка дисконтирования 24%) | 1,00 | 0,81 | 0,65 | 0,52 |

| Чистый дисконтированный приток от операций | 2666211,68 | 3044457,85 | 2918182,38 | |

| Чистый дисконтированный приток от операций нарастающим итогом | 2666211,68 | 5710669,53 | 8628851,91 |

Далее рассчитаем такие показатели как чистый дисконтированный доход (ЧДД), индекс доходности (ИД), внутреннюю норму доходности (ВНД) и срок окупаемости (ТОК).

Главный показатель эффективности проекта – чистый дисконтированный доход (ЧДД) – разность между приведенными к настоящей стоимости (путем дисконтирования) суммой денежных потоков в результате реализации проекта и суммой инвестируемых в его реализацию денежных средств:

|

|

|

ЧДД = РV-СI, где

PV–дисконтированный на один момент времени показатель чистого дохода;

CI–дисконтированный на один момент времени показатель капиталовложений, составляющий 6010000 руб.

, где

, где

Pt–чистый денежный приток;

t–годы проекта;

Т – количество лет;

d – ставка дисконтирования, в долях(24%).

PV = 8628851,91 руб.

CI = 6010000 руб.

ЧДД (NPV) = 8628851,91 – 6010000 = 2618851,91 руб.

Таким образом, мы получили ЧДД больше нуля (2618851,91 руб.), то есть проект является эффективным для предприятия.

Индекс доходности (ИД) – это интегральный эффект, или отношение суммы дисконтированных элементов денежного потока от операционной деятельности к дисконтированному на один момент времени показателю капиталовложений.

ИД (PI) =

ИД =  индекс доходности > 1, следовательно, проект обеспечивает предприятию прибыль и является эффективным.

индекс доходности > 1, следовательно, проект обеспечивает предприятию прибыль и является эффективным.

Внутренняя норма доходности (ВНД) – такая норма дисконта, при которой величина приведенных эффектов равна приведенным к начальному моменту времени капиталовложениям, т.е. ЧДД=0. ВНД находится решением следующего уравнения:

, где

, где

Рt– чистый денежный приток в году t;

t–годы реализации проекта;

d1=ВНД.

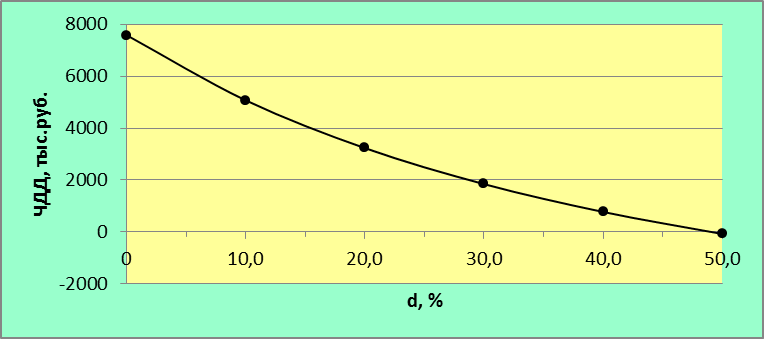

Расчет ЧДД при разных ставках дисконтирования:

При d=0%

PV =  руб.

руб.

ЧДД=13587289,86 – 6010000 = 7577289,86 руб.

При d =10%

PV =  руб.

руб.

ЧДД=11079570,29 – 6010000 = 5069570,29 руб.

При d =20%

PV =  руб.

руб.

ЧДД=9243263,10 – 6010000 = 3233263,10 руб.

При d =30%

PV =  руб.

руб.

ЧДД=7857825,04 – 6010000 = 1847825,04 руб.

При d =40%

PV =  руб.

руб.

ЧДД=6785990,15 – 6010000 = 775990,15 руб.

При d =50%

PV =  руб.

руб.

ЧДД=5938875,47 – 6010000 = - 71124,53 руб.

График определения ВНД представлен на рисунке 1.

Рисунок 1. График определения ВНД

Из рисунка 1 видно, что ВНД=49%. Так как ВНД превышает заданную ставку дисконтирования (24%), то проект можно считать эффективным.

Срок окупаемости – это минимальный временной интервал, за пределами которого значение ЧДД становится положительным. Срок окупаемости определяется графически.

0-й год: -CI= -6010000 руб.

1-ый год: -CI+  = -6010000 + (3291619,36/(1+0,24)1) =-3355468,26 руб.

= -6010000 + (3291619,36/(1+0,24)1) =-3355468,26 руб.

2-ой год: -3355468,26 + (4683781,3/(1+0,24)2) = -309304,56 руб.

3-ий год: -309304,56 + (5611889,2/(1+0,24)3) = 2634059,84 руб.

Срок окупаемости проекта определим графически на рисунке 2.

|

|

|

Рисунок 2. Срок окупаемости проекта

По графику видно, что срок окупаемости проекта составит 2 года и 1 месяц или 2,08 года.

В таблице 14 представим итоговые показатели проекта.

Таблица 14. Итоговые показатели проекта

| Показатели | Значения |

| ЧДД при d = 24%, руб. | 2618851,91 |

| Индекс доходности | 1,44 |

| ВНД, % | |

| Срок окупаемости, год | 2,08 |

Таким образом, из проведенных расчетов и на основе итоговых показателей таблицы 14, можно сделать вывод об эффективности проекта, то есть проект следует принять к рассмотрению.

3.4 Финансирование проекта

Оборудование стоимостью 6010000 руб. берем в кредит по ставке 18% годовых.Определим годовые сопоставимые затраты – это годовая сумма выплат за оборудование по системе кредитования, для этого сначала вычислим текущую стоимость аннуитета (последовательность из нескольких денежных потоков по 1 в каждом периоде) по формуле:

где Т – жизненный цикл проекта;

Е – норма дисконта.

Годовые сопоставимые затраты рассчитываются по формуле:

где PVA– годовые сопоставимые затраты;

CI– сумма инвестиционных вложений.

В таблице 15 представлен алгоритм расчёта возвратных платежей по кредиту, а в 16 сам расчёт.

Таблица 15. Алгоритм расчёта размеров возвратных платежей по кредиту

| № строки | Формула | Примечание | |

| С = K/B(T,E) | Годовая сумма выплат за оборудование по системе кредитования | ||

| Кtн = K(t-1)к | Невозмещённая часть кредита на начало текущего года = невоз. часть кредита на конец предыдущего года |

| ПКt = Кtн*Ek | Процент по кредиту | |

| Akt = C - ПКt | Амортизация кредита | |

| Ktk = Кtн - Akt | Невозмещённая часть кредита на конец года |

Таблица 16. Расчёт размеров возвратных платежей по кредиту

| Показатель | Года | ||||

| С | 1921969,94 | 1921969,94 | 1921969,94 | 1921969,94 | 1921969,94 |

| Кtн | 6010000,00 | 5169830,06 | 4178429,53 | 3008576,91 | 1628150,81 |

| ПКt | 1081800,00 | 930569,41 | 752117,32 | 541543,84 | 293067,15 |

| AK | 840169,94 | 991400,53 | 1169852,62 | 1380426,10 | 1628902,79 |

| Ktk | 5169830,06 | 4178429,53 | 3008576,91 | 1628150,81 | -751,98 |

Далее составим прогнозный баланс после реализации проекта, он представлен в таблице 17 (Приложение 3).

Далее рассчитаем показатели рентабельности с учётом новых показателей прибыли и результаты сведём в таблицу 18.

Валовая прибыль = 5942,7365 тыс. руб.

Прибыль (убыток) от продаж = 5942,7365 тыс. руб.

Прибыль (убыток) до налогообложения = 5773,7365 тыс. руб.

Текущий налог на прибыль = 1154,7473 тыс. руб.

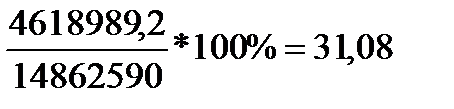

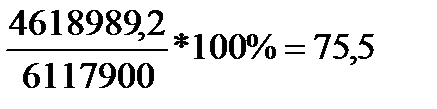

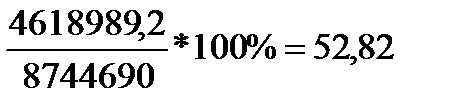

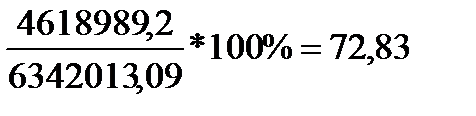

Чистая прибыль (убыток) = 4618,9892 тыс. руб.

Таблица 18. Показатели рентабельности, %

| Показатель | Значение | |

| До мероприятия | После мероприятия | |

| Рентабельность активов | 1,20 |

|

| Рентабельность внеоборотных активов | 2,91 |

|

| Рентабельность оборотных активов | 2,03 |

|

| Рентабельность собственного капитала | 3,34 |

|

| Рентабельность перманентного капитала | 3,34 |

|

| Рентабельность продаж | 1,58 |

|

| Бухгалтерская рентабельность от обычной деятельности | 0,57 |

|

| Чистая рентабельность | 0,46 |

|

| Валовая рентабельность | 1,58 |

|

| Рентабельность продукции | 1,60 |

|

|

|

|

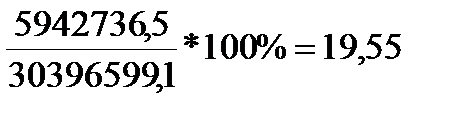

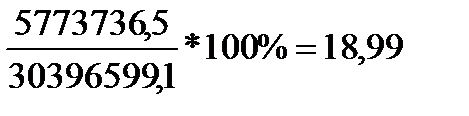

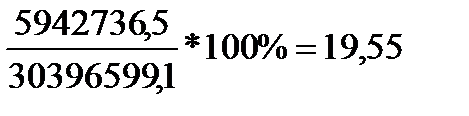

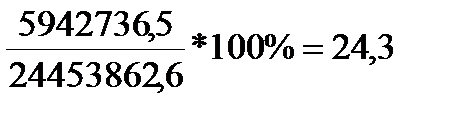

Из таблицы видно, что значения всех показателей рентабельности после проведения мероприятия увеличились, что является положительной тенденцией, в частности рентабельность продаж после проведения мероприятия выросла до 19,55%. Показатель чистой рентабельности увеличился на 14,73%.

Итак, можно сделать общий вывод о том, что проведение данного мероприятия целесообразно, так как оно эффективно скажется на работе предприятия.

Заключение

Выпускная квалификационная работа посвящена анализу эффективности хозяйственной деятельности предприятия ООО «Бенефит-Хим» за 2013-2015 гг.

В ходе анализа состояния предприятия был проведен анализ статей бухгалтерского баланса, исходя из этого можно сделать следующие выводы.

С точки зрения устойчивости финансовое состояние на конец отчетного года можно охарактеризовать как кризисное. Это свидетельствует о неэффективном управлении капиталом.

Анализ показателей финансовой устойчивости показал, что на конец анализируемого периода наблюдается недостаток всех источников формирования запасов, так же не соответствие норме всех относительных показателей финансовой устойчивости.

Коэффициент текущей ликвидности меньше нормативного на конец анализируемого периода, то есть предприятие, мобилизовав все свои оборотные средства, не может погасить все обязательства по кредитам и расчетам и так как коэффициент восстановления платёжеспособности меньше 1, то у предприятия нет реальной возможности восстановить свою платежеспособность в ближайшее время.

В 2015 году выручка от продаж уменьшилась на 4806 тыс. руб. по сравнению с аналогичным периодом прошлого года. Произошло сильное снижение валовой прибыли до 266 тыс. руб. за отчётный период, то есть на 78,5% и сильное снижение прочих операционных расходов – на 91,75%, это привело к уменьшению чистой прибыли на 791 тыс. руб. или на 91,02%. При этом удельный вес её в выручке снизился с 4,01% за аналогичный период предыдущего года до 0,46% за отчётный период 2015 года.

Все показатели рентабельности уменьшились к концу рассматриваемого периода. Рентабельность активов снизилась до 1,2%, то есть снизилась величина прибыли на рубль стоимости активов. Рентабельность собственного капитала снизилась до 3,34%, следовательно эффективность использования средств собственников также упала. Рентабельность продаж упала до 1,58%, что говорит о уменьшении прибыли на единицу реализованной продукции. Рентабельность продукции уменьшилась до 1,6%, именно столько прибыли от продаж приходится на рубль затрат на производство и реализацию продукции.

За анализируемый период уменьшился коэффициент общей оборачиваемости капитала и составил 2,59. Период погашения дебиторской задолженности и кредиторской задолженности увеличился до 73,32 и 89,11 дней соответственно. Увеличение периода погашения дебиторской задолженности говорит о снижении возврата долгов, что в свою очередь, свидетельствует о снижении деловой активности предприятия.

По результатам анализа было разработано мероприятие по улучшению финансовой деятельности. Оно заключается в покупке высококачественного оборудования, а именно водокольцевых вакуумных насосов для производства фенолформальдегидных смол, что обеспечит предприятию получение дополнительной прибыли, улучшит показатели рентабельности и финансовой устойчивости, и улучшит состояние предприятия ООО «Бенефит-Хим».

|

|

|