|

6.2. Облік касових операцій.

|

|

|

|

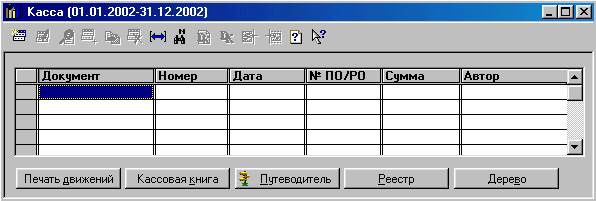

У типовій конфігурації 1С Підприємство передбачено роботу з прибутковими і видатковими касовими ордерами, на підставі яких формують касову книгу. Всі касові документи, за допомогою яких ведуть облік руху коштів у касі, відображені в журналі Касса/Каса (рис. 6. 4. ).

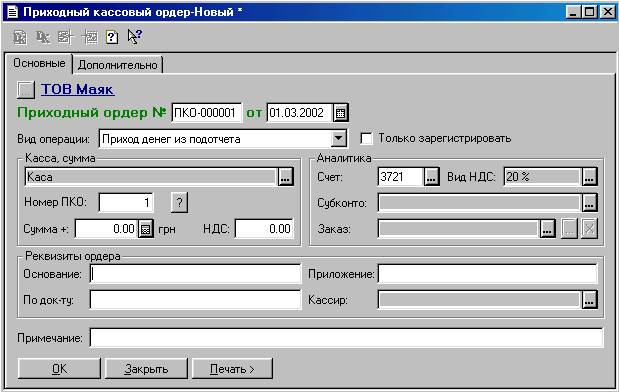

Для проведення прибуткових касових операцій (надходження грошей у касу) призначений документ Приходный кассовый ордер/Прибутковий касовий ордер (рис. 6. 5. ), який автоматично формує бухгалтерські проведення. Цей документ дає змогу вводити кілька різних за змістом бухгалтерських операцій, які, до того ж, по-різному відображені в обліку. Для вибору операції слугує реквізит Вид операции/Вид операції, який може набувати одне з таких значень:

F Приход денег из под отчета/Надходження грошей з підзвіту -внесення грошей до каси підзвітною особою. В кореспонденції з рахунком каси у цьому випадку є відповідні субрахунки рахунка 37. 2 Расчеты с подотчетными лицами/Розрахунки з підзвітними особами;

F Оплата заказа покупателем/Оплата замовлення покупцем -внесення грошей до каси покупцем за відвантажений товар або як передоплата згідно з рахунком-фактурою. Кореспондентським рахунком буде рахунок 36 Расчеты с покупателями и заказчиками/ Розрахунки з покупцями і замовниками.

F Поступление денег из банка/Надходження грошей з банку -отримання готівки в банку від одного з поточних рахунків фірми, Кореспондентський рахунок —31;

F Прочие операции/інші операції - надходження грошей до каси з будь-якого іншого джерела, кореспондентський рахунок може бути будь-яким.

|

Рис. 6. 4. Журнал Каса.

Усі реквізити у діалоговому вікні документа Приходный кассовый ордер/Прибутковий касовий ордер розділені на декілька груп, відокремлених рамками.

|

|

|

У групі Касса/Каса потрібно вибрати касу з довідника Счета нашей фирмы/Рахунки нашої фірми і черговий номер прибуткового ордера. Документи програма нумерує автоматично. Кнопка "? '' дає змогу переглянути в інформаційному рядку поточний залишок грошей у касі. В групі Аналитика, первое событие/Аналітика, перша подія містяться реквізити для вибору відповідного бухгалтерського рахунка, аналітики за ним і аналітики за ПДВ.

|

Рис. 6. 5. Документ Прибутковий каовий ордер.

Значення реквізиту Субконто/Субконто вибирають з довідника, однак залежно від типу операції, яку проводять, вибір відбувається або з довідника Сотрудники/Співробітники (у випадку внесення грошей підзвітною особою), або з довідника Счета нашей фирмы/Рахунки нашої фірми (у випадку одержання грошей з банку), або з довідника Контрагентів/Контрагенти (в інших випадках). У разі надходження грошей від покупця потрібно вибрати оплачуване замовлення. Для цього призначена кнопка "... ", розташована у правій частині поля введення замовлення. Натискання на цю кнопку приводить до відкриття журналу Отбор заказов по контрагенту/Відбір замовлень контрагента. У цьому журналі відібрані тільки замовлення щодо вибраного в реквізиті Субконто/Субконто покупця, тому перед відкриванням журналу переконайтеся, що покупця вибрано.

Суми попереднього відвантаження, потрібні для правильного формування проведень, можна обчислити автоматично або безпосереднє задати вручну у діалоговому вікні документа. Щоб увести суму і ПДВ попереднього відвантаження, треба увімкнути можливість Указать сумму отгрузки вручную/Задати суму відвантаження вручну. Сума буде у тій валюті, для якої вибрано касу з ПДВ, тобто для каси в гривнях - це сума в гривнях. для каси в іноземній валюті - сума в іноземній валюті. Для операцій за валютною касою не треба зазначати ПДВ, бо це суперечить чинному законодавству, і можуть сформуватися неправильні бухгалтерські проведення.

|

|

|

Для реквізиту Издержка (доход)/Видаток (дохід) групи Валовые доходы/расходы/Валові прибутки/видатки можливі три варіанти значень: " +" - зачислити операцію до валових доходів; " -" - зачислити операцію до валових видатків: " О" - не зачислювати ні до доходів, ні до видатків. Для реквізиту Субконто/Субконто значення вибирають з довідника і задають аналітику обліку валових доходів (видатків). У цій же групі з запропонованого списку вибирають значення реквізиту Вид прихода денег/ Вид надходження грошей.

Під час ведення бухгалтерського обліку за допомогою програми 1С Підприємство можуть виникати ситуації, коли Приходный ордер/Прибутковий ордер не повинен формувати проведень. Це трапляється, наприклад, у разі одержання готівки у банку з поточного рахунка, коли відповідні проведення формує документ Банковская выписка/Банківська виписка. Для того, щоб документ не формував проведень, треба увімкнути прапорець Только зарегистрировать/Тільки зареєструвати.

У діалоговому вікні введення документа є ще декілька реквізитів, які використовують для готування друкованої форми прибуткового касового ордера - Основание/Підстава, Приложение/Додаток, По документу/За документом і Кассир/Касир Друкування документа можливе одним з двох варіантів: На бланк - дані друкуються на бланку прибуткового касового ордера (це бланк суворої звітності) або ж Ордер - заповнений бланк прибуткового касового ордера друкується повністю.

Видаткові операції з касою виконують за допомогою документа Расходный кассовый ордер/Видатковий касовий ордер. Робота з цим документом аналогічна до роботи з документом Приходный кассовый ордер/ Прибутковий касовий ордер.

Спеціалізований звіт Кассовая книга/Касова книга складають на підставі введених у журнал Касса/Каса прибуткових і видаткових касових ордерів. Для формування цього звіту треба вибрати касу - і довідника Счета нашей фирмы/Рахунки нашої фірми. Касову книгу можна отримати окремо для гривневої, доларової кас та ін. Якщо ж реквізит Касса/Каса діалогової форми налаштування параметрів звіту не заповнювати, то звіт буде сформовано за всіма касами у гривневому еквіваленті.

|

|

|

У діалоговому вікні введення параметрів звіту можна також визначити вид останнього аркуша касової книги: це звичайний аркуш чи останній аркуш місяця або року. Крім того, якщо за період звітності вибрати один день, то додатково можна визначити суму, сплачену з каси організації на зарплатню.

Готовий звіт дає інформацію про залишки на початок періоду звітності на рахунку 30 для вибраної каси (або для всіх кас фірми), інформацію про всі проведення на рахунку 30, а також підсумкові обіги і залишки на кінець періоду звітності.

Для звіту Кассовая книга/Касова книга також характерна деталізація інформації. Коли курсор мишки має вигляд збільшувального скла (на рядках звіту), то, натиснувши на клавішу Enter або подвійно клацнувши мишкою, можна отримати на екрані відповідну операцію для перегляду і редагування. Одночасно курсор автоматично розміститься на вибраному проведенні у вікні операції.

Інформацію про касу можна отримати не лише за допомогою спеціалізованого звіту Кассовая книга/Касова книга, а й з використанням стандартних звітів. Наприклад, Оборотно-сальдовая ведомость/Обігово-сальдова відомість дає змогу одержати оперативну інформацію про залишки готівки в касі.

6. 3. Розрахунки з підзвітними особами.

Підзвітними особами можуть бути тільки співробітники організації. тому передусім треба - заповнити довідник Сотрудннки/Співробітннкп.

Одержання підзвітними особами готівки з каси і повернення її до каси забезпечують документи Приходный кассовый ордер/Прибутковий касовий ордер і Расходный (кассовый ордер/Видатковий касовим ордер які відображені в журналі Касса/Каса.

Ці документи і журнал Касса/Каса » описано вище.

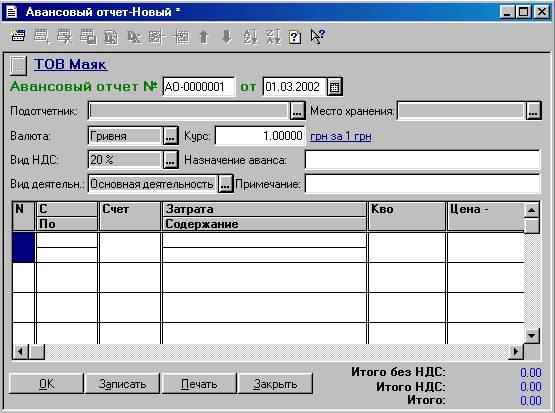

Проте, окрім видачі і повернення готівки, під час обліку розрахунків 3 підзвітними особами використовують ще й авансові звіти, якими підзвітні особи звітують за витрачені кошти. Для цього в типовій конфігурації передбачено однойменний документ, який не тільки дає змогу одержати друковану форму авансового звіту, а й автоматично формує проведення на підставі введених даних. Ці документи відображені в журналі Авансовые отчеты/Авансові звіти.

|

|

|

|

Рис. 6. 6. Журнал Авансові звіти.

|

Рис. 6. 7. Документ Авансовий звіт.

Розглянемо документ Авансовый отчет/Авансовий звіт (рис. 6. 7) детальніше. Це багатофункційний документ, оскільки за його допомогою можна оформити як операцію розрахунків з підзвітною особою, так, операцію оприбуткування від підзвітної особи товарно-матеріальних цінностей та інших матеріальних і нематеріальних активів, придбаних 3а національну валюту.

Потрібно зазначити про відмінність використання документа Приходная накладная/Прибуткова накладна з увімкненою можливістю Через подотчетное лицо/Через підзвітну особу і документа Авансовый отчет Авансовий звіт, який реєструє оприбуткування ТМЦ. Ці документи відображають дві різні господарські операції, які оформлюють різними наборами проводок. У випадку використання прибуткової накладної, крім списання сум з підзвітної особи, відбувається часткове або повне закриття взаєморозрахунків з постачальником, а в разі використання авансового звіту — лише списання сум з підзвітної особи.

Заголовну частину документа Авансовый отчет/Авансовий звіт треба заповнювати в такій послідовності:

F Визначити підзвітну особу, для якої формують авансовий звіт. вибравши її з довідника Сотрудники/Співробітники;

F задати валюту авансового звіту, в якій буде наведено суми витрат підзвітної особи. Якщо документ використовують для оприбуткування ТМЦ, то валютою повинна бути гривня;

F увести курс валюти щодо гривні;

F вибрати з довідника Налоги и отчисления/Податки і відрахування ставку ПДВ для документа;

F визначити місце зберігання, куди будуть оприбутковані товарно-матеріальні цінності від підзвітної особи.

F У табличній частині документа задають таку інформацію:

F дати початку і кінця (їх використовують у друкованих формах звітів про видатки на відрядження);

F рахунок, на який повинна бути зачислена поточна витрата;

F аналітику вибраного рахунка. Це повинен бути елемент довідника ТМЦ, Виды затрат/Види затрат, Инвестиции/Інвестиції - для об'єктів основних фондів, інших необоротних активів;

F довідкову інформацію: за що і за яким документом зроблені видатки (використовують у друкованій формі);

F кількість оприбуткованих об’єктів (для затрат відредагувати цю графу неможливо, бо вона не досяжна);

|

|

|

F ціну без ПДВ оприбуткованої ТМЦ (ОС, МБП, НМА) (у разі затрат це поле недосяжне для редагування);

F суму без ПДП поточної затрати;

F суму ІІДВ (у валютному авансовому звіті це поле не заповнюють):

F загальну суму з ПДВ за видатком (вартість з ПДВ оприбуткованих об'єктів);

F ознаку того, проводити рядок документа чи ні (треба вибрати елемент перерахування Да/Нет/Так/Ні у графі Проводить? /Проводити? );

F ознаку зачислення поточної затрати до складу валовим видатків (для зачислення затрати до валових видатків у графі Валовые расходы/ Валові видатки треба вибрати Да/Так);

F аналітику за валовими видатками.

Проведення документа Авансовий отчет/Авансовий звіт приведе до формування відповідного набору бухгалтерських проводок які відображають ухвалення видатків підзвітної особи або ж оприбуткування товарно-матеріальних цінностей через підзвітну особу. Друковану форму авансового звіту одержують за допомогою кнопки Печать/Друкувати.

Зведену інформацію про розрахунки з підзвітними особами можна отримати за допомогою стандартних звітів.

Тема 7. Облік необоротних активів, малоцінних і швидкозношуваних предметів.

|

Список основних засобів, нематеріальних активів, необоротних активів міститься в довіднику Необоротные активы/Необоротні активи (рис. 7. 1). Дані довідника використовують під час уведення документів і для ведення аналітики на рахунках 10-13, 18, 01. Трирівнева структура довідника дає змогу об'єднувати його елементи в різноманітні групи і підгрупи за різними ознаками.

Рис. 7. 1. Довідник Необоротные активы/Необоротні активи.

Для відображення документів, пов'язаних з обліком необоротних активів. призначений журнал документів Необоротные активы и МБП/Необоротні активи і МШП.

З метою проведення операції надходження необоротних активів в організацію можна використати документ Приходная накладная/Прибуткова накладна, задавши в реквізиті документа Что приходуем/Що прибуткуємо значення ОС, НМА и др. не обор. мат. активы/ОЗ, НМА та ін. необоротні матер. Активи або Прочие необоротные активы/Інші необоротні активи для необоротних активів та ТМЦ для МШП. Решта реквізитів документа заповнюють згідно з накладною постачальника.

Заповнення реквізитів екранної форми Приходная накладная/Прибуткова накладна треба починати з реквізитів групи Поставщик/Постачальник. Поле Вид поставника/Вид постачальника може мати одне з таких значень: Отечественный поставшик/Вітчизняний постачальник, Иностранный поставщик/Іноземний постачальник, Подотчетное липо/Підзвітна особа або Прочее/Інше. Залежно від вибору виду відповідно змінюється бухгалтерський рахунок постачальника на закладці Донолнительные/Додаткові. Після цього потрібно визначити постачальника з довідника Контрагенти/Контрагенти або Сотрудники/Співробітникн (якщо реєструють надходження від підзвітної особи), вибрати валюту, у якій буде виписана накладна, і курс цієї валюти.

Якщо вести облік з конкретним постачальником у розрізі угоди (у довіднику Контрагенты/Контрагенти для нього введено угоду за замовчуванням), то ця угода відобразиться в полі Заказ/Замовлення діалогової форми прибуткової накладної (рис. 7. 2. ). За допомогою кнопки вибору (кнопка “... ”) значення цього реквізиту можна змінити, вибравши інше замовлення в журналі Отбор заказов по контрагенту/Відбір замовлень контрагента. Якщо ж скористатися кнопкою X, то цю прибуткову накладну можна зробити документом-замовленням, тобто першим документом у ланцюжку взаєморозрахунків з клієнтом (у цьому випадку поле Заказ/Замовлення відображає рядок Без заказа/Без замовлення).

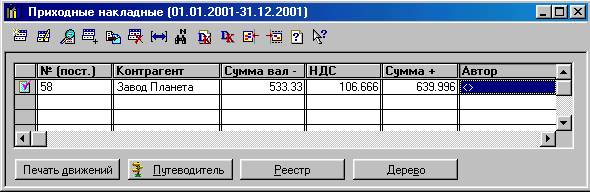

Прибуткові накладні зібрано в журналі документів Приходные накладные/Прибуткові накладні (рис. 7. 3. ).

Під час роботи з прибутковими накладними та іншими документами доцільно використовувати можливості, що їх надає програма. Зокрема, в разі оприбуткування передоплаченого товару на підставі попередньо наданого постачальником рахунка обов'язково треба застосувати режим Ввод на основании/ Уведення на підставі і ввести прибуткову накладну на підставі рахунка. У цьому випадку програма автоматично заповнить табличну і реквізити заголовної частини прибуткової накладної. В полі Заказ/Замовлення відображатимуться назви і реквізити документа, шо був першим. Це може бути Договор/Угода або Счет входящий/Рахунок вхідний.

Необігові активи і МШП не достатньо оприбуткувати зa допомогою прибуткової накладної. Їх потрібно ввести в експлуатацію, бо тільки тоді вони будуть зараховані на баланс. Документ Ввод в експлуатацию/ Введення в експлуатацію (рис. 7. 4. ) призначений саме для цього.

|

Рис. 7. 2. Документ Прибуткова накладна.

|

Рис. 7. 3. Журнал Прибуткові накладні.

Діалогову форму документа Ввод в эксплуатацию/Введення в експлуатацію треба заповнювати від заголовної частини; передусім увімкнувши можливість Ввод в эксплуатацию необ. активов / Введення в експлуатацію необоротних активів, що в групі реквізитів Учет не введенных в эксплуатацию ТМЦ/Облік не введених в експлуатацію ТМЦ. У цій же групі потрібно задати значення реквізиту Место хранения/Місце зберігання відповідно до місця подальшого розміщення необігових активів або вибрати матеріально відповідальну особу, за якою вони будуть закріплені можливість Ввод в зксплуатацию необ. Активов/Введення в експлуатацію необоротних активів, що в групі. У групі реквізитів Параметры ввода в зксплуатацию/Параметри введення в експлуатацію обов'язково треба заповнити значення єдиного реквізиту Вид необоротних активов/Вид необоротних активів.

|

Рис. 7. 4. Документ Введення в експлуатацію.

Таблична частина містить таку інформацію:

Ø аналітику рахунка капітальних інвестицій, на якому обліковують первісну вартість об'єкта;

Ø назву об'єкта (вибирають з довідника Необоротные активы/Необоротні активи);

Ø кількість об'єктів, які вводять в експлуатацію;

Ø одиниці вимірювання;

Ø ціну об'єкта без ПДВ;

Ø підсумок за рядком без ПДВ.

Потрібний набір проводок у випадку введення необоротного активу в експлуатацію (прийняття об'єкта на баланс, збільшення балансової вартості основних фондів за податковим обліком та ін. ) автоматично формується під час проведення документа Ввод в эксплуатацию/Введення в експлуатацію.

Уведення в експлуатацію МШП відбувається аналогічно, лише у відповідних реквізитах документа Ввод в эксплуатацию/Введення в експлуатацію потрібно зазначити, що це МШП.

Операції, пов'язані з переведенням необігових активів та МШП з одного місця зберігання в інше, виконують за допомогою документа Перемещение/Переміщення. Крім формування відповідних бухгалтерських проводок цей документ дає змогу оформити акт приймання-передачі необоротніх активів чи накладну на переміщення МШП. Місця зберігання (звідки і куди передають) необоротніх активів чи МШП задають в однойменних реквізитах діалогової форми документа шляхом вибирання з довідника Места хранения/Місця зберігання.

У табличній частині є інформація про таке:

Ø назву об'єкта, який переміщують;

Ø бухгалтерський рахунок обліку об'єкта (визначений автоматично за типом об'єкта);

Ø партію, до якої належить переміщуваний об'єкт;

Ø назву об'єкта після переміщення;

Ø кількість переміщуваних об'єктів.

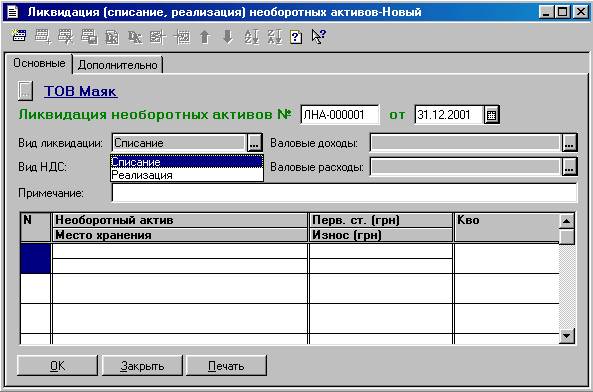

Якщо потрібно списати необоротний актив з огляду на моральне або фізичне зношення, ліквідацію його унаслідок надзвичайної ситуації, а також у випадку реалізації необоборотних активів, то використовують документ Ликвидация необоротных активов/Ліквідація необоротних активів (рис 7. 5). Діалогова форма документа для реквізитів заголовної частини має дві закладки: Основные/Основні та Дополнительно/Додатково. Документ починають заповнювати з вибору значення реквізиту Вид ликвидации/ Вид ліквідації (списання або реалізація). У разі списання або реалізації виробничих активів можливе збільшення виробничих прибутків/видатків підприємства. Аналітику рахунків валових прибутків/видатків і вид (ставку) ПДВ зазначають у відповідних реквізитах закладки Основные/Основні.

Вигляд закладки Дополнительно/Додатково залежить від вибраного значення реквізиту Вид ликвидации/Вид ліквідації. У випадку списання на закладці Дополнительно/Додатково треба вибрати варіант ліквідації. Це забезпечить формування необхідних проводок з податкового обліку відповідно до чинного законодавства України. Тут також потрібно визначити відповідну статтю затрат (аналітику рахунка 97. 6 Списание необоротних активов/Списання необоротних активів, у дебет якого списуватимуть залишкову вартість необоротних активів). Якщо ж для реквізиту Вид ликвидации/Вид ліквідації вибрано значення Реализация/Реалізація, то реквізити закладки Дополнительно/Додатково мають такий самий вигляд, як і в документі Расходная накладная/Видаткова накладна.

|

Рис. 7. 5. Документ Ліквідація необігових активів.

У графі Необоротный актив/Необоротний актив табличної частини документа зазначають об'єкт, який підлягає зняттю з обліку (назву необоротного активу вибирають з відповідного довідника). Після вибору об'єкта автоматично будуть заповнені такі реквізити: місце зберігання об'єкта, його первісна вартість, нараховане зношення, кількісні залишки на рахунку обліку. А якщо документом оформляють реалізацію необоротних активів, то в табличній частині додатково вводять ціну продажу.

Під час опрацювання документа Ликвидация необоротных активов/ Ліквідація необоротних активів формуються потрібні бухгалтерські проводки. У тих випадках, коли це необхідно, списання балансової вартості виробничого матеріального активу, який ліквідують, виконують ''червоним сторно" на відповідному рахунку, на якому облікована його балансова вартість. У разі списання або реалізації необігових активів, що належать групам 2 і 3, відбувається сторнування їхньої кількості на рахунках ОЗ. 2, ОЗ. 3. Під час списання нематеріального активу його первісну вартість списують з кредиту рахунка НА. 1, а суми нарахованого зношення - з дебету рахунка НА. 2.

|

Зазначимо, що документ Ликвидация необоротних активов/Ліквідація необоротних активів можна ввести на підставі документів Договор/ Угода чи Счет/Рахунок. Крім того, роботу бухгалтера значно полегшує Помощник " Ликвидация необоротных активов" /Помічник " Ліквідація необоротних активів" (рис. 7. 6), який запускають за допомогою відповідної кнопки на панелі інструментів чи за допомогою головного меню (розділ Сервис/Сервіс). Переміщення між вікнами помічника відбувається за допомогою кнопок Назад/Назад і Дальше/Далі. Застосування помічника дає змогу створити документ Ликвидация необоротных активов/Ліквідація необоротних активів, який потім можна відкрити та відредагувати звичайним чином. Оскільки помічник детально пояснює кожний крок створення документа, то ми його не розглядатимемо. Лише зазначимо, що в будь-який момент роботи з помічником, аж до натискання кнопки Готово в останньому вікні помічника, можна завершити роботу з ним і перервати створення документа. Якщо було задано прапорець Открыть документ/Відкрити документ, то документ відразу ж відкриється для перегляду та редагування.

Рис. 7. 6. Помічник створення документів Ліквідація необігових активів.

МШП унаслідок зношення або втрати виробничого значення списують за допомогою документа Списание МБП/Списання МШП, зображеного на рис. 7. 7.

Під час заповнювання заголовної частини документа треба записати. вибравши з довідника Места хранения/Місця зберігання, матеріально відповідальну особу, за якою числиться МШП, що підлягає списанню,

|

Таблична частина містить перелік описуваних МШП, для кожного з яких зазначено партію, кількість і облікову ціну, В графі Ост. /Залишок відобразиться поточний залишок вибраного МШП у заданому місці зберігання.

Рис. 7. 7. Документ Списання МШП.

Для створення друкованої форми Акт на списание МБП/Акт на списання МШП використовують кнопку Печать/Друкувати. Якщо провести документ за допомогою кнопки ОК, то будуть сформовані проведення на позабалансовому рахунку МЦ.

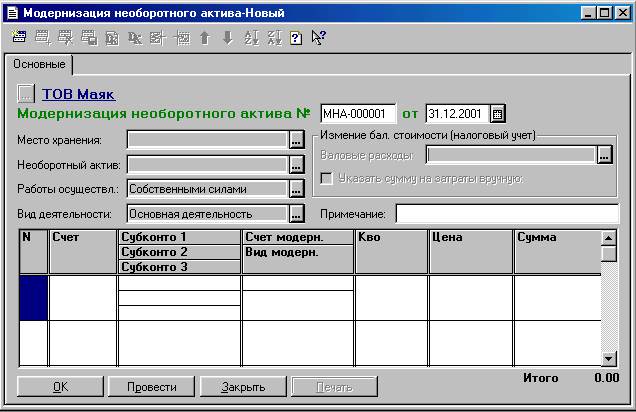

Операції щодо ремонту і модернізації основних засобів відображені в обліку за допомогою документа Модернизация необоротного актива/ Модернізація необоротного активу (рис. 7. 3), що дає змогу оформити акт ремонту-модернізації основних засобів.

Кожне підприємство, проводячи господарську діяльність, ремонтує або модернізує необігові активи для підтримання їх у робочому стані, продовження терміну експлуатації чи поліпшення експлуатаційних характеристик. У практиці господарської діяльності переважають два способи ремонту і модернізації основних засобів: господарський (силами підприємства) і підрядний (за допомогою сторонніх спеціалізованих підприємств і фірм).

Для правильного відображення ремонту і модернізації основних засобів у бухгалтерському обліку важливо виявити обсяг і собівартість виконаних робіт і, відповідно, відобразити зміну балансової вартості основних фондів. Ці завдання дає змогу вирішити документ Модернизация необоротных активов/Модернізація необоротних активів,

Рис. 7. 8. Документ Модернізація необоротного активу.

Діалогову форму документа заповнюють так: спочатку вибирають у реквізиті Необоротный актив/Необоротний актив той об'єкт, ремонт або модернізацію якого проводять, а також матеріальновідповідальну особу, за якою він закріплений; потім визначають спосіб виконання робіт над об'єктом (як зазначено вище, є два такі способи). Група реквізитів Изменение бал. стоимости (налоговый учет)/3міна балансової вартості (податковий облік) стає доступною у випадку оформлення цим документом ремонту або модернізації необігового активу, що належить до виробничих фондів підприємства. Увімкнувши прапорець Указать вручную/Вказати вручну, можна переглянути і відредагувати суму, у межах якої підприємство може зачислити затрати на ремонт або модернізацію до валових витрат (сьогодні це 5% від сукупної балансової вартості основних виробничих фондів). Затрати, що перевищують цю межу, зачислюють на збільшення балансової вартості відповідної групи основних фондів у податковому обліку. У реквізиті Валовые расходы/Валові видатки потрібно визначити статтю валових витрат, на яку будуть зачислені суми затрат, що перевищують передбачений законодавством рівень

У випадку, коли ремонт або модернізацію провадять підрядним способом (через організацію-підрядника), у діалоговій формі документа буде ще одна закладка - Дополнительно/Додатково. Якщо підприємство не має права вводити суму ПДВ, сплачену підряднику за виконані роботи, до складу податкового кредиту, то потрібно увімкнути на цій закладці прапорець НДС на затраты/ПДВ на затрати. Якщо прапорець вимкнено, то буде застосований звичайний механізм розрахунку сум і формування проводок за першою подією.

Табличну частину документа починають заповнювати з вибору бухгалтерського рахунка в графі Счет/Рахунок, що кореспондує за кредитом з рахунком, куди будуть списані затрати з ремонту або модернізації необігового активу. Зокрема, у випадку проведення ремонту або модернізації господарським способом (силами підприємства) це може бути рахунок обліку матеріалів і запчастин, придбаних для заміни відповідних вузлів об'єкта або додаткового встановлення на ньому. У разі ремонту або модернізації підрядним способом (через організацію-підрядника) цей реквізит визначає рахунок обліку взаєморозрахунків з підрядником. Подальші графи табличної частини Субконто 1/Субконто 1, Субконто 2/Субконто 2, Субконто 3/Субконто 3 відображають конкретні об'єкти аналітичного обліку на вибраному рахунку. У графі Счет модерн. /Рахунок модерн. визначено рахунок, на який будуть списані затрати з ремонту або модернізації необігового активу. Здебільшого, це може бути відповідний субрахунок рахунка 15 Капитальные инвестиции/Капітальні інвестиції. На рахунок 15 списують затрати з ремонту (модернізації), внаслідок якого очікують поліпшення функційних можливостей об'єкта або появи економічного ефекту від його використання. У такому випадку суми затрат для поточного рядка зачислюють на збільшення балансової вартості об'єкта,

Зі зрозумілих причин різні рядки табличної частини документа не можуть містити різні субрахунки рахунка 15 і різні об'єкти його аналітики, інакше документ не буде проведений, і в разі спроби його провести програма видасть відповідне повідомлення.

У випадку, коли метою ремонту є відновлення первинного ресурсу необоротного активу (відновлення його дієздатності), у графі Счет модернизации/Рахунок модернізації зазначають один із затратних рахунків, і видаток на ремонт буде відображений у складі затрат поточного періоду. Балансова вартість об'єкта за бухгалтерським обліком у цьому разі не змінюється.

Якщо ремонт проводять господарським способом (власними силами), то у графі Количество/Кількість зазначають кількість витрачених на ремонт матеріалів, запчастин тощо, а графи Цена/Ціна і Сумма/Сума недосяжні для редагування (вони будуть обчислені автоматично під час проведення документа). Якщо ж ремонт чи модернізацію необігового активу виконують підрядним способом, то у графі Сумма/Сума табличної частини зазначають вартість поточних затрат.

За допомогою кнопки Печать/Друкувати можна одержати друковану форму акта приймання-здавання відремонтованого (реконструйованого) об'єкта основних засобів, однак вона стає активною тільки після проведення документа.

У разі потреби операції з обліку необоротних активів можна ввести вручну, однак тоді потрібно самостійно задавати необхідну кореспонденцію рахунків, вибирати об'єкти аналітичного обліку і розраховувати суми проводок.

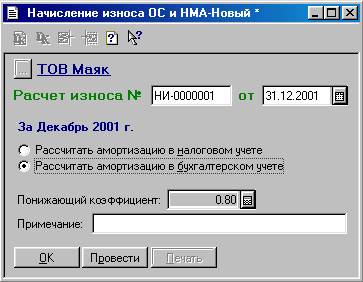

Для нарахування амортизації призначений документ Начисление износа/Нарахування зносу, зображений на рис. 7. 9. Оскільки цей документ використовує для розрахунків реквізити довідника Необоротные активы/Необоротні активи, то перед його уведенням довідник повинен бути заповнений, щоб забезпечити правильність розрахунків.

За допомогою цього документа можна щомісячно нараховувати амортизацію для всіх матеріальних і нематеріальних активів у бухгалтерському обліку, а також щоквартально - у податковому обліку. Варіант нарахування амортизації (у бухгалтерському або податковому обліку) визначають шляхом вибору відповідної можливості в діалоговій формі документа.

|

Рис. 7. 9. Документ Начисление износа/Нарахування зносу.

Розглянемо особливості нарахування амортизації за бухгалтерським і податковим обліком.

Метод нарахування амортизації у бухгалтерському обліку для кожного об'єкта задають у реквізиті Метод расчета износа/Метод розрахунку зносу довідника Необоротные активы/Необоротні активи. На підставі даних з довідника амортизацію у бухгалтерському обліку нараховують одночасно щодо всіх матеріальних і нематеріальних активів. У разі вибору методу прямолінійного списання для розрахунку сум зношення потрібні такі дані, як ліквідаційна вартість (сума, яку очікують отримати за актив після закінчення терміну його використання) і очікувана тривалість використання активу. Метод зменшення залишку передбачає використання для розрахунку сум амортизації щомісячну норму амортизації. Тоді сума амортизаційних відрахувань визначена як добуток залишкової вартості об'єкта на його норму амортизації. Метод суми одиниць для розрахунку суми зношення потребує таких параметрів, як ліквідаційна вартість об'єкта, розрахунковий обсяг виробництва й обсяг виробництва поточного місяця.

Нагадаємо ще раз: усі параметри, потрібні для розрахунку зношення кожного з об'єктів тим чи іншим методом, повинні бути задані в довіднику Нематериальные активы/Нематеріальні активи. У цьому ж довіднику визначають рахунок і аналітику затрат, куди буде зачислена сума нарахованого зношення в кореспонденції з субрахунком рахунка 13 Износ необоротных активов/Зношення необігових активів.

Щодо амортизації в податковому обліку, то її нараховують лише за необоротними активами (матеріальними і нематеріальними), що належать виробничим фондам підприємства. Для таких необігових активів у довіднику Нематериальные активы/Нематеріальні активи обов'язково повинна бути увімкнена можливість Производственное (подлежит амортизации в налоговом учете)/Виробниче (підлягає амортизації в податковому обліку) на закладці Дополнитель но/Додатково діалогової форми редагування реквізитів елемента довідника. Для таких матеріальних активів зношення нараховують із застосуванням норм амортизації, визначених для кожної групи основних фондів.

Для кожного матеріального виробничого активу в групі реквізитів Налоговый учет/Податковий облік діалогової форми елемента довідника Необоротные активы/Необоротні активи повинна бути визначена група ОФ. до якої він належить. Норми амортизації і знижувальні коефіцієнти для кожної групи задають у довіднику Налоги и отчисления/Податки і відрахування. Амортизацію окремого об'єкта основних фондів групи 1 ведуть на позабалансовому рахунку ОЗ. 1 до досягнення балансовою вартістю об'єкта значення 100 неоподатковуваних мінімумів, а амортизацію груп 2 і 3 -до досягнення балансовою вартістю нульового значення,

Знос нематеріальних активів у податковому обліку нараховують на підставі первісної вартості і терміну використання активу до повного погашення вартості цього об'єкта. Облік первісної вартості нематеріальних активів, що підлягають амортизації, ведуть у типовій конфігурації на позабалансовому рахунку НА. 1. За місячною нормою амортизації визначають квартальну суму амортизації для нематеріальних активів. Амортизацію для необоротних матеріальних активів нараховують за кредитом субрахунків ОЗ. 1. ОЗ. 2. ОЗ. 3, а для нематеріальних активів - за кредитом рахунка НА. 2. Оскільки кредитний обіг цих субрахунків використовують для побудови регламентованих звітів, зокрема. декларації про прибуток, то у кредиті цих рахунків, окрім сум; амортизаційних відрахувань, не повинні бути відображені жодні інші суми. Тому списання балансової вартості виробничого матеріального активу у випадку його ліквідації потрібно виконувати методом червоного сторно.

Амортизацію малоцінних необоротних активів можна нараховувати в розмірі 50% від вартості об'єкта, яка підлягає амортизації в момент його введення в експлуатацію та в розмірі решти 50% від вартості в місяць списання з балансу, або в розмірі 100% від вартості об'єкта в момент його введення в експлуатацію.

Провести документ Начисление износа/Нарахування зносу, не закриваючи його діалогової форми, дає змогу кнопка Провести. Після проведення стає активною кнопка Печать/Друкувати, за допомогою якої можна отримати друковану форму відомості нарахування амортизації у бухгалтерському або податковому обліку.

Для отримання підсумкових і детальних даних з обліку необоротних активів та МШП використовують стандартні звіти.

Тема 8. Облік товарно-матеріальних цінностей.

8. 1. Облік ТМЦ.

У процесі господарської діяльності підприємство набуває ТМЦ для перепродажу, виробництва та з іншою метою. Для ведення списку ТМЦ призначений довідник Номенклатура. У ньому міститься також інформація про матеріали, номенклатуру продукції, яку виготовляють, перелік виконуваних робіт і послуг.

|

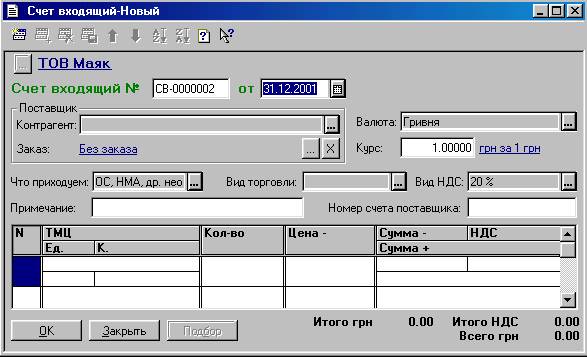

Операції з надходження в організацію ТМЦ відображені в обліку за допомогою документа Приходная накладная/Прибуткова накладна. Введені прибуткові накладні зберігаються в однойменному журналі. У випадку одержання від постачальника рахунка-фактури вводять документ Счет входящий/Рахунок вхідний, що зображений на рис. 8. 1. У разі передоплати за ще не отримані ТМЦ цей документ може відігравати роль замовлення.

Рис. 8. 1. Документ Счет входящий/Рахунок вхідний.

Якщо передоплати немає (ТМЦ отримані від постачальника і лише потім будуть оплачені), то введення д

|

|

|