|

Структура рынка ценных бумаг. Фондовая биржа и ее функции.

|

|

|

|

Важнейшими структурами рынка ценных бумаг как финансовой категории являются участники рынка ценных бумаг, осуществляющие свою профессиональную деятельность и фондовые биржи.

В соответствии с целями и задачами участников рынка ценных бумаг они функционально могут быть условно разделены на две группы: общерыночные и специфические.

К общерыночным функциям рынков ценных бумаг можно отнести:

· возможности извлечения прибыли от сделок;

· обеспечение условий для нормального взаимодействия покупателей и продавцов;

· доступность информации путем наличия четкой и бесперебойной системы приема, передачи и обработки данных, поступающих от участников сделок;

· правила торговли, обеспечивающие порядок разрешения споров между участниками;

· инфраструктура, включающая в себя систему специальных организаций, обслуживающих клиентов (депозитарии, расчетно-денежные, клиринговые и регистрационные центры).

К специфическим можно отнести:

· страхование ценовых и финансовых рисков;

· дополнительные требования к эмитентам и членам биржи.

Профессиональная деятельность - это специализированная деятельность на рынке ценных бумаг по перераспределению денежных ресурсов на основе ценных бумаг, по организационно- техническому и информационному обслуживанию выпуска и обращения ценных бумаг.

Профессиональная деятельность на рынке ценных бумаг подразделяется на следующие виды:

· перераспределение денежных ресурсов и финансовое посредничество;

· брокерская деятельность;

· дилерская деятельность;

· деятельность по организации торговли ценными бумагами;

· организационно-техническое обслуживание операций с ценными бумагами;

|

|

|

· депозитарная деятельность;

· консультационная деятельность;

· деятельность по ведению и хранению реестра акционеров;

· расчетно-клиринговая деятельность по ценным бумагам;

· расчетно-клиринговая деятельность по денежным средствам (в связи с операциями с ценными бумагами).

Брокерской деятельностью признается совершение сделок с ценными бумагами на основе договоров комиссии и поручения (финансовый брокер).

Дилерской деятельностью признается совершение сделок купли-продажи ценных бумаг от своего имени и за свой счет, путем публичного объявления цен покупки и продажи ценных бумаг с обязательством покупки и продажи этих ценных бумаг по объявленным ценам (инвестиционная компания).

Деятельность по организации торговли ценными бумагами - это предоставление услуг, способствующих заключению сделок с ценными бумагами между профессиональными участниками рынка ценных бумаг (фондовые биржи, фондовые отделы товарных и валютных бирж, организованные внебиржевые системы торговли ценными бумагами).

Депозитарной деятельностью признается деятельность по хранению ценных бумаг и/или учету прав на ценные бумаги (специализированные депозитарии, расчетно-депозитарные организации, депозитарии инвестиционных фондов).

Консультационной деятельностью признается предоставление юридических, экономических и иных консультаций по поводу выпуска и обращения ценных бумаг (инвестиционный консультант).

Деятельность по ведению и хранению реестра - это оказание услуг эмитенту по внесению имени [наименования] владельцев именных ценных бумаг в соответствующий реестр. (специализированные регистраторы).

Расчетно-клиринговая деятельность по денежным средствам - это деятельность по определению взаимных обязательств и/или по поставке (переводу) денежных средств в связи с операциями с ценными бумагами (расчетно-депозитарные организации, клиринговые палаты, банки и кредитные учреждения). Согласно действующему законодательству, профессиональные участники рынка ценных бумаг имеют право совмещать различные виды деятельности, за исключением совмещения деятельности дилера или брокера с посреднической деятельностью.

|

|

|

|

Рис. Участники рынка ценных бумаг

Как видно из рисунка, между эмитентами, т. е. теми, кто испытывает дефицит в денежных средствах, и инвесторами, заинтересованными в эффективном вложении излишка денежных средств, существует большое количество всевозможных посредников, которые стремятся максимально заработать на сделках.

Рассмотрим некоторые из них.

Инвестиционные институты являются финансовыми посредниками, которые на свой страх и риск выполняют строго определенные функции на рынке ценных бумаг как за счет собственных средств, так и за счет займа. К инвестиционным институтам по российскому законодательству относятся: финансовые брокеры, дилеры, инвестиционные консультанты, инвестиционные компании, инвестиционные фонды и их управляющие.

Государственные органы регулирования выполняют ряд важнейших функций на рынке ценных бумаг, среди них можно выделить следующие основные:

· наблюдение и регулирование исполнения этой программы, выработка разработка программы и стратегии развития рынка ценных бумаг, законодательных актов для реализации стратегии;

· установление требований к участникам рыночного процесса, установка различных стандартов;

· контролирование финансовой безопасности и устойчивости рынка, надзор за выполнением распоряжений по безопасности;

· обеспечение информированности всех без исключения инвесторов о состоянии рынка;

· формирование государственных систем страхования на рынке ценных бумаг;

· контроль и предупреждение чрезмерного вложения инвестиций в государственные ценные бумаги.

На сегодняшний день известны две модели государственного регулирования рынка ценных бумаг, первая подразумевает, что государство максимально активно контролирует и вмешивается в регуляционный процесс на рынке и лишь небольшая часть передается саморегулирующимся организациям. Вторая модель прямо противоположна первой - роль государства в регулировании минимальна и основная доля регулирования принадлежит участникам рынка. В большинстве стран мира государство идет по пути среднего между этими двумя крайними моделями.

|

|

|

Кроме государства на рынке ценных бумаг процесс регулирования осуществляется и самостоятельно так называемыми саморегулирующими организациями, которые в соответствии с законом "О рынке ценных бумаг" представляют собой организации профессиональных участников рынка ценных бумаг, действующие в соответствии с законом и функционирующие на принципах некоммерческой организации. Важной особенностью такой организации является ее некоммерческая направленность, то есть ее участники и учредители не используют вырученные средства на собственное потребление, а только на реализацию представленных им функций.

К организациям, обслуживающим рынок ценных бумаг, относятся:

· фондовые биржи;

· фондовые отделы товарных бирж;

· валютные биржи;

· внебиржевые рынки;

· расчетно-депозитарные регистраторы;

· информационные центры;

· саморегулируемые организации;

· специализированные регистраторы.

Наряду с указанными участниками рынка ценных бумаг могут быть:

· чековые инвестиционные фонды и их управляющие;

· коммерческие банки;

· фондовые биржи и фондовые отделы;

· специализированные регистраторы;

· информационные центры;

· специализированные депозитарии, расчетно-депозитарные организации.

Данная классификация участников рынка ценных бумаг является универсальной. Отдельные ее элементы и участники на конкретном рынке могут быть объединены в зависимости от его специфики. При этом каждый участник рынка может находиться либо в позиции покупателя, либо в позиции продавца, либо только обслуживать рыночные процессы. Такое разделение участников рынка позволяет в полной мере использовать профессиональные знания и профессиональные интересы как при перераспределении денежных ресурсов на основе ценных бумаг, так и при организационно-техническом и информационном обслуживании операций с ценными бумагами.

|

|

|

Законодательно первичный рынок ценных бумаг определяется как отношения, складывающиеся при эмиссии (для инвестиционных ценных бумаг) или при заключении гражданско-правовых сделок между лицами, принимающими на себя обязательства по иным ценным бумагам, и первыми инвесторами, профессиональными участниками рынка ценных бумаг, а также их представителями.

Таким образом, первичный рынок - это рынок первых и повторных эмиссий ценных бумаг, на котором осуществляется их начальное размещение среди инвесторов.

Важнейшей чертой первичного рынка является полное раскрытие информации для инвесторов, позволяющее сделать обоснованный выбор ценной бумаги для вложения денежных средств. Вся деятельность на первичном рынке служит для раскрытия информации: подготовка проспекта эмиссии, его регистрация и контроль государственными органами с позиций полноты представленных данных, публикация проспекта и итогов подписки и т.д.

Существует две формы первичного рынка ценных бумаг:

· частное размещение;

· публичное предложение.

Частное размещение характеризуется продажей (обменом) ценных бумаг ограниченному количеству заранее известных инвесторов без публичного предложения и продажи.

Публичное предложение - это размещение ценных бумаг при их первичной эмиссии путем публичных объявления и продажи неограниченному числу инвесторов.

Соотношение между публичным предложением и частным размещением постоянно меняется и зависит от типа финансирования, который избирают предприятия в той или иной экономике, от структурных преобразований, которые проводит правительство, и других факторов.

В качестве первичного рынка выступает фондовая биржа, на которой осуществляются сделки с зарегистрированными на ней фондовыми ценностями.

Вторичный рынок называется внебиржевым. Под ним понимаются отношения, складывающиеся при обращении ранее эмитированных на первичном рынке ценных бумаг.

Основу вторичного рынка составляют операции, оформляющие перераспределение сфер влияния вложений иностранных инвесторов, а также отдельные спекулятивные операции.

Важнейшая черта вторичного рынка - это его ликвидность, т.е. возможность успешной и обширной торговли, способность поглощать значительные объемы ценных бумаг в короткое время, при небольших колебаниях курсов и при низких издержках на реализацию.

Существуют также третий и четвертый рынки. Третий – внебиржевой рынок, на котором происходит купля-продажа ценных бумаг, зарегистрированных через посредников и в обход фондовых бирж, где установлены высокие ставки комиссионных.

|

|

|

Четвертый рынок или компьютеризированный рынок, где торговля ведется через компьютерные сети, объединяющие соответствующих фондовых посредников. С помощью такой системы инвесторами достигается крупная экономия на комиссионных, и риск дестабилизации фондового рынка уменьшается.

Если заинтересованным лицам необходима немедленная купля-продажа ценных бумаг, то ими используется так называемый кассовый рынок ценных бумаг. Сделки на этом рынке исполняются в течении 1-2 рабочих дней.

В случае необходимости могут заключаться разнообразные по виду сделки со сроком исполнения, превышающим два рабочих дня и составляющим порой три месяца. Такие сделки совершаются на срочных рынках ценных бумаг.

Фондовая биржа - это организованный рынок для торговли стандартными финансовыми инструментами, создаваемая профессиональными участниками фондового рынка для взаимных оптовых операций. Фондовая биржа выступает в качестве торгового, профессионального и технологического ядра рынка ценных бумаг.

Признаки классической фондовой биржи:

· это централизованный рынок, с фиксированным местом торговли, т.е. наличием торговой площадки;

· на данном рынке существует процедура отбора наилучших товаров (ценных бумаг), отвечающих определенным требованиям (финансовая устойчивость и крупные размеры эмитента, массовость ценной бумаги, как однородного и стандартного товара, массовость спроса, четко выраженная колеблемость цен и т.д.);

· существование процедуры отбора лучших операторов рынка в качестве членов биржи;

· наличие временного регламента торговли ценными бумагами и стандартных торговых процедур;

· централизация регистрации сделок и расчетов по ним;

· установление официальных (биржевых) котировок;

· надзор за членами биржи (с позиций их финансовой устойчивости, безопасного ведения бизнеса и соблюдения этики фондового рынка).

С точки зрения правового статуса в мире существуют три типа фондовых бирж:

· публично-правовые;

· частные;

· смешанные.

Публично-правовая организация фондовой биржи находится под постоянным государственным контролем. Государство участвует в составлении Правил биржевой торговли и контролирует их выполнение, обеспечивает правопорядок на бирже во время торгов, назначает биржевых маклеров и отстраняет их от работы и т. д. Этот тип бирж распространен в Германии, Франции и других странах.

Частные биржи, создаваемые в форме акционерного общества, полностью самостоятельны в организации биржевой торговли. Это не означает, что государство остается в стороне. Оно не берет на себя никаких гарантий по обеспечению стабильности биржевой торговли и снижению риска торговых сделок. Однако все сделки на бирже осуществляются в соответствии с действующим в стране законодательством, нарушение которого предполагает определенную правовую ответственность. Такие биржи характерны для Великобритании и США.

Если фондовые биржи создаются как акционерные общества, но при этом не менее 50% их капитала принадлежит государству, они относятся к типу смешанных организаций. Во главе таких бирж стоят выборные биржевые органы. Подобные биржи успешно функционируют в Австрии, Швеции и Швейцарии.

В соответствии с российским законодательством фондовая биржа создается в форме некоммерческого партнерства.

Фондовая биржа организует торговлю ценными бумагами только между членами биржи, в качестве которых могут выступать любые профессиональные участники рынка ценных бумаг (брокеры, дилеры, управляющие ценными бумагами, банки, клиринговые организации). Служащие фондовой биржи не могут быть учредителями и участниками профессиональных участников рынка ценных бумаг, а также самостоятельно участвовать в качестве предпринимателей в деятельности фондовой биржи.

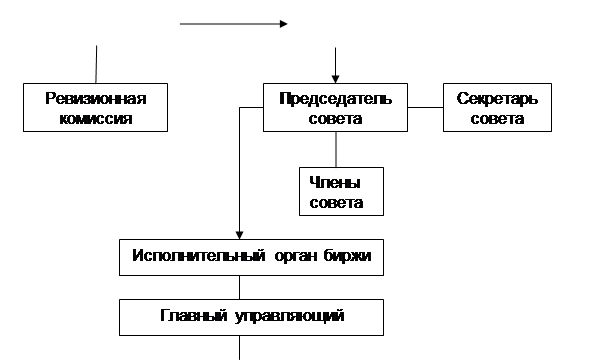

Организационно-правовая структура биржи может быть представлена в виде следующей схемы:

|

|

|

|

Общее собрание членов биржи является ее высшим законодательным органом управления. Очередность собрания членов биржи определяется Уставом биржи, но не реже одного раза в год. К исключительной компетенции общего собрания относятся следующие вопросы:

· внесение изменений и дополнений в устав биржи или утверждение устава биржи в новой редакции;

· утверждение годовых отчетов, бухгалтерских балансов, счета прибылей с убытков;

· утверждение стратегических планов развития биржи;

· прием новых членов;

· принятие решения о прекращении деятельности биржи;

· утверждение сметы расходов на содержание совета (комитета) и персонала наемных работников биржи.

В перерывах между общими собраниями руководит биржевой деятельностью биржевой совет. Состав биржевого совета определяется уставом биржи или решением общего собрания членов биржи.

Из состава совета формируется исполнительный орган биржи – правление биржи, в задачи которого входит:

· наем и увольнение персонала биржи;

· руководство текущей деятельностью биржи;

· утверждение штатов, издание приказов, совершение других актов

от имени и по поручению биржевого совета.

Контроль за финансово-хозяйственной деятельностью биржи осуществляет ревизионная комиссия, избираемая общим собранием в соответствии с уставом биржи. Как правило, в ее обязанности входит:

· оценка правомочий решений, принимаемых органами управления;

· проверка соблюдения биржей и ее исполнительными органами законодательных актов, инструкций и решений общих собраний;

· оценка состояния кассы и фондов биржи;

· проверка правильности оперативного, бухгалтерского и статистического учета и отчетности и др.

Ревизии проводятся не реже одного раза в год. По требованию ревизионной комиссии биржи лица, занимающие должности в органах управления биржей, представляют все необходимые документы о финансово-хозяйственной деятельности биржи.

Все остальные функциональные подразделения занимаются исключительно созданием необходимых условий для ведения эффективной торговли в соответствии с уставом биржи.

Всего в мире около 150 фондовых бирж, крупнейшими являются следующие: Нью-Йоркская, Лондонская, Токийская, Франкфуртская, Тайваньская, Сеульская, Цюрихская, Парижская, Гонконгская и биржа Куала Лумпур.

Заключение

В настоящее время рынок ценных бумаг в нашей стране представляется пока еще довольно аморфным. Дело в том, что нет четкого разграничения между первичным рынком, вторичным (биржевым) и внебиржевым, так называемым уличным рынком. Рынок предоставлен, фондовыми и товарными биржами, которые поглощают основной поток частных ценных бумаг. Развитие первичного рынка ценных бумаг в структуре всего рынка возможно лишь при условии более широкой и активной приватизации, создания системы первичного рынка и его посредников в лице инвестиционных банков и брокерских фирм. Объектом реализации на первичном рынке являются не столько акции сколько облигации компаний и предприятий.

У нас такой рынок почти отсутствует, тогда как на Западе основная часть финансирования экономики (70-90 %) через рынок ценных бумаг осуществляется за счет выпуска облигаций корпораций и компаний. Именно первичный рынок там базируется на облигациях, а главных посредником размещения выступают инвестиционные банки.

С выходом в свет закона “О рынке ценных бумаг” в деятельности рынка ценных бумаг многое прояснилось: были определены отношения, возникающие при эмиссии и обращении эмиссионных ценных бумаг не зависимо от типа эмитента, а также особенности создания и деятельности профессиональных участников ценных бумаг. Все это позволяет государству пресекать внедрение на рынке ценных бумаг мошенников и непрофессионалов.

Однако, развитие рынка ценных бумаг происходит в довольно сложных экономических условиях, которые характеризуются ростом инфляции, финансовой нестабильностью, огромной взаимной задолженностью предприятий, спадом производства и огромным дефицитом федерального бюджета. Конечно же, эти факторы в определенной степени мешают развитию полноценного рынка ценных бумаг.

Нельзя дальше строить рынок, не создавая шаг за шагом единства в его управлении, не преодолевая раздробленности ресурсов, разно направленности интересов и мозаичности идей.

Сделать мир ценных бумаг предсказуемым, более безопасным и продуктивным - в этом состоит организационная и этическая ответственность государства и участников рынка ценных бумаг.

Литература

1. Гражданский кодекс Российской Федерации от 21.10.95 г. Часть 1, 2.

2. Федеральный Закон от 22.04.96г. № 39-ФЗ “О рынке ценных бумаг”.

3. Колтынюк Б. А. Ценные бумаги: Учебник. – СПб.; Из-во Михайлова В. А., 2001.

4. Колтынюк Б. А. Рынок ценных бумаг: Учебник. – СПб.; Из-во Михайлова В. А., 2001.

5. Жуков Е. Ф. Ценные бумаги и фондовые рынки: Учебник для студ. вузов. М.: Банки и биржи: Изд. объединение «ЮНИТИ», 1995.

6. Письмо Банка России № 14-3-20 от 10 февраля 1992 г. "О депозитных и сберегательных сертификатах банков".

7. Дополнения и изменения к нему от 18 декабря 1992 г. №23 и от 24 июня 1993 г. №40.

8. Указ Президента от 04.11.94 года № 2063 “О мерах по государственному регулированию рынка ценных бумаг в Российской Федерации”.

9. Курс экономической теории: учебник. – Киров: «АСА», 2003.

[1] Гражданский кодекс Российской Федерации от 21.10.95 г. Часть 1. Ст. 142.

[2] Колтынюк Б. А. Рынок ценных бумаг: Учебник. – СПб.; Из-во Михайлова В. А., 2001. Стр. 9.

[3] ГК РФ. Часть 2. Ст. 878.

|

|

|

12 |