|

Кафедра «Бухгалтерский учет и анализ хозяйственной деятельности»

|

|

|

|

МИНОБРНАУКИ РОССИИ

Федеральное государственное бюджетное образовательное учреждение высшего образования

«Ижевский государственный технический университет имени М.Т.Калашникова»

(ФГБОУ ВО «ИжГТУ имени М.Т.Калашникова»)

Факультет «Инженерно-экономический»

Кафедра «Бухгалтерский учет и анализ хозяйственной деятельности»

ОТЧЕТ

Об производственной (преддипломной) практике на предприятии

(название предприятия)

Студента ______________ (Ф.И.О.)

Группы _______________

Руководитель от базы практики_______________(Ф.И.О.)

Руководитель от кафедры ____________________(Ф.И.О.)

Дата сдачи отчета_________________

Дата защиты_____________________

Оценка__________________________

СОДЕРЖАНИЕ

| Введение | |

| 1.Характеристика предприятия ООО «Электроград» | |

| 1.1Краткая характеристика деятельности и организационная структура ООО «Электроград» | |

| 1.2Показатели и анализ деятельности ООО «Электроград» 2.Учет материально-производственных запасов | |

| 3.Учет денежных средств | |

| 4.Учет затрат на производство и калькулирование себестоимости продукции | |

| 5.Учет финансовых результатов | |

| 6.Учет собственного капитала | |

| 7.Учет заемного капитала и целевого финансирования | |

| 8.Учет труда и заработной платы | |

| 8.1Виды и формы оплаты труда | |

| 8.2Учет расчетов по оплате труда в ООО «Электроград» | |

| 9.Бухгалтерская и налоговая отчетность | |

| Заключение | |

| Приложения |

1.ХАРАКТЕРИСТИКА ПРЕДПРИЯТИЯ ООО «ЭЛЕКТРОГРАД»

1.1Краткая характеристика деятельности и организационная структура ООО «Электроград»

Объектом исследования является Общество с ограниченной ответственностью «Электроград». Компания ООО «Электроград» работает на рынке розничной торговли с 2014г. Это профессиональная, энергично и динамично развивающаяся компания, специализирующаяся на продаже современного электрооборудования и комплектующих к нему изделий. Под брендом компании «Электроград» работает 17 магазинов, которые открыты не только в Удмуртии, но и Башкирии, Татарстане и Перми, также функционирует интернет-магазин. На сегодняшний день в списке партнеров компании более 30 ведущих компании, гарантирующих качество совей продукции.

|

|

|

Специализация компании:

- электрооборудование;

- электротехническая продукция;

- инструмент;

- кабель;

-провод;

-светотехника;

-сварочное оборудование;

-электроустановочная продукция.

Профиль деятельности:

-комплектация объектов по готовым проектам;

-экспертиза готовых проектов и подбор оборудования;

-гарантийное и сервисное обслуживание электрооборудования;

-монтажные и пуско-наладочные работы;

-специализированное консультирование по вопросам установки и монтажа электрооборудования и электроустановочных систем.

ООО «Электроград» является обществом с ограниченной ответственностью, юридическим лицом, которое отвечает своим имуществом по своим обязательствам. Форма собственности частная. Предприятие имеет фирменное наименование, фирменную печать, содержащую полное наименование на русском языке и указание на место нахождения общества, а также имеют штаммы и бланки со своим фирменным наименованием, эмблему и другие средства индивидуализации. ООО «Электроград» имеет гражданские права и обязанности, необходимые для осуществления любых видов деятельности, не запрещенных федеральным законодательством.

Компания создана на территории Удмуртской Республике. Единственным учредителем является генеральный директор.

Основным видом деятельности предприятия является розничная торговля бытовыми электротоварами, а также оптовая торговля электротоварами, оптовая торговля производственным электрическим и электронным оборудованием, включая оборудование связи, оптовая торговля оборудованием промышленного и специального назначения и др. (ФЗ от 27.12.2002г. №114-ФЗ (ред.от 28.11.2015г.) «О техническом регулировании»).

|

|

|

Предприятие относится к категории малых. Режим налогообложения – УСН, в связи с этим предприятие уплачивает следующие налоги:

- упрощенный налог по ставке 15% доходы минус расходы;

- налог на доходы физических лиц.

В соответствии с п.2 ст.346.11 НК РФ упрощенная система налогообложения освобождает организацию от уплаты трех налогов:

- НДС при реализации товаров, работ или услуг. Это означает, что нет необходимости выставлять счета-фактуры, вести книгу продаж и покупок, сдавать декларацию по НДС. Но в данном случае вычет с НДС организации не положен;

-налог на прибыль, кроме налогов с дивидендов;

-налог на имущество, кроме налога, исходя из кадастровой стоимости (п.1 ст.346.11 НК РФ).

Вместо этого необходимо уплачивать один – налог при УСН, объектом которого могут быть (п.1 ст.346.14 НК РФ):

-или доходы;

-или доходы минус расходы.

Помимо этих налогов предприятие также уплачивает страховые взносы, а также взносы в ПФР.

С 01.01.2017г. страховые взносы на ОПС и ОМС, а также на случай временной нетрудоспособности и в связи с материнством регулируются НК РФ, вместе с этим взносы от несчастных случаев на производстве и профессиональных заболеваний будут продолжать регулироваться ФСС. В связи с чем в отчетность внесен ряд изменений: форма 4-ФСС (разделы касаемые взносов по ставке 2,9%) и РСВ-1 объединены в один общий отчет «Единый расчет по страховым взносам», за «травматизм» также необходимо отчитываться по форме 4-ФСС.

Для ООО «Электроград» характерна линейно-функциональная структура управления, когда функциональные службы или отдельные специалисты в зависимости от выполняемых функций выполняют работы, подчиняясь линейному руководителю. Подобное сочетание делает работу достаточно эффективной. При четкой системе взаимосвязи и полной ответственности происходит высвобождение линейных руководителей от решения несвойственных им вопросов (рис.3).

|

|

|

Рисунок 3. – Организационная структура управления ООО «Электроград».

В настоящее время численность работников составляет 50 человек, что отражено в штатном расписании ООО «Электроград» (приложение).

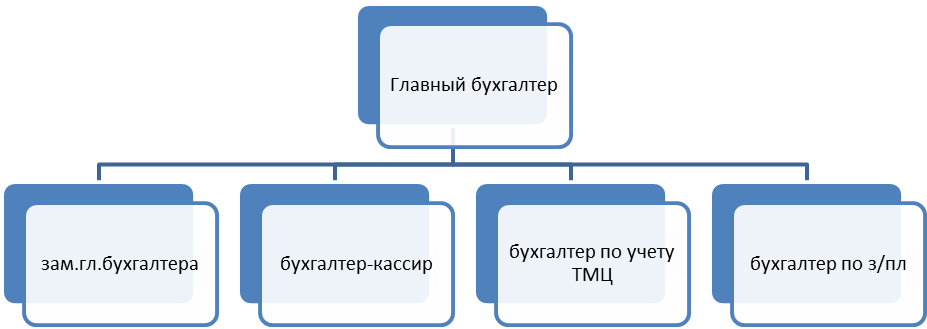

Структура аппарата бухгалтерии зависит от условий организации и технологий производства, от объема учетной работы и наличии технических средств учета. В ООО «Электроград» используется линейная структура управления бухгалтерии. Отдел бухгалтерии представлен 4 бухгалтерами, зам.главного бухгалтера и главным бухгалтером, контролирующим ведение операций, при этом каждый из них отвечает за определенный участок учета: заработная плата, материалы, касса и банк. (рис. 4).

Рисунок 4. Структура управления бухгалтерии.

Рисунок 4. Структура управления бухгалтерии.

Обязанности каждого работника бухгалтерии, закреплены в должностной инструкции, утвержденной руководителем предприятия.

Отдел бухгалтерии.

1) Главный бухгалтер обеспечивает правильность постановки учета, его контроль, достоверность и использование всех средств предприятия, кроме того обязан организовать внедрение передовых форм и методов учета, отвечающих требования оперативного руководства предприятия.

2)Зам.главного бухгалтера: занимается анализом учета дебиторов и кредиторов, осуществляет учет за наличием денежных средств, учёт расчётного счёта, учет банковских операций; перечисление заработной платы на сета работников;

3)Бухгалтер-кассир: осуществляет прием наличных денежных средств в кассу предприятия с одновременным разнесение информации в компьютерную базу данных; выдает наличные денежные средства с одновременным разнесение информации в компьютерную базу данных; контролирует соблюдение лимита остатка денежных средств в кассе; получает наличные денежные средства по чеку в банке; ежедневно ведет кассовую книгу и оформляет первичные кассовые документы в соответствии с порядком ведения кассовых операций в РФ; выплачивает заработную плату работникам организации на основании платежных ведомостей, подписанных генеральным директором предприятия и главным бухгалтером;

|

|

|

4)Бухгалтер по учету ТМЦ: осуществляет прием и контроль первичной документации по учету ТМЦ; отражает на счетах бухгалтерского учета операции, связанные с движением ТМЦ; контролирует правильное оформление и своевременное проведение операций по учету ТМЦ в учетных программах; участвует в подготовке документов для предоставления в налоговые органы по запросам;

5)Бухгалтер по заработной плате выполняет следующие обязанности: занимается приемом, анализом и контролем табелей учёта рабочего времени и заносит их в учетную программу; принимает и контролирует правильность оформления листов о временной нетрудоспособности и других документов, подтверждающих право на отсутствие работника на работе, подготавливает их к счетной обработке, а также для составления установленной отчетности;

производит начисления заработной платы работникам предприятия; осуществляет регистрацию бухгалтерских проводок и их разнесение в учётных программах по счетам 70,73,69,68.01; производит начисления и предоставляет данные для перечисления страховых взносов в государственные внебюджетные социальные фонды с з/платы работников и других выплат и платежей; подготавливает и отправляет отчетность по страховым взносам и НДФЛ в установленные сроки; оформляет по запросу сотрудников справки о заработной плате по месту требования.

Учет в ООО «Электроград» полностью автоматизирован и ведется с помощью лицензионного программного обеспечения «1 С: Управление торговлей», а также «1 С: ЗУП».

Система 1 С широко распространена в России, Украине, Казахстане, Белоруссии и успешно применяется организациями многих стран мира. Прикладные решения, разработанные на платформе 1 С, отличают эргономичный интерфейс, развитые системы построения экономической и аналитической отчетности, принципиально новые возможности анализа и поиска информации, высокая масштабируемость и производительность, современные подходы к интеграции, удобство администрирования системы. Все поднимает предприятие на новый уровень автоматизации.

Сервер 1С может функционировать как в среде MS Windows, так, и в среде Linux. Это обеспечивает возможность выбора при внедрении архитектуры, на которой будет работать система, и возможность использования открытого программного обеспечения для работы сервера и базы данных.

Преимущества программы «1С ЗУП» для ООО «Электроград»:

- универсальность. Программа подходит для работы на предприятиях любого региона РФ, с любым количеством сотрудников, любых видов деятельности и любых форм собственности.

|

|

|

- эффективность. Удобный, понятный интерфейс программы и подробная документация позволяют пользователю быстро освоить программу и работать эффективно и оперативно.

- актуальность. Программа соответствует требования трудового законодательства РФ. При изменениях законодательства в программу своевременно вносятся изменения.

- оперативность обновления программы. Сразу после выхода обновления программы новый релиз можно скачать с сайта фирмы в разделе «Обновления».

- совместимость. Возможен перенос данных в конфигурацию из предыдущих версий программы ЗУП, а также из других программ – «1С КАМИН», «1С Зарплата и кадры», «1С Бухгалтерия». Перейти на программу ЗУП довольно легко и просто.

Оплата труда производится преимущественно посредством безналичного расчета, но также присутствует наличный расчет, через кассу.

1.2Показатели и анализ деятельности ООО «Электроград»

Технико-экономические показатели деятельности ООО «Электроград» за два последних года.

| Показатель | Отклонение | |||

| абсолютное | Относительное, в % | |||

| Выручка, т.р. | +2632 | +121,7 | ||

| Себестоимость проданных товаров, т.р. | +8464 | +220,65 | ||

| Прибыль (убыток) до налогообложения, т.р. | +502 | +191,6 | ||

| Чистая прибыль, т.р. | +481 | 518,26 | ||

| ФОТ, т.р. | 4784,52 | 5110,29 | +325,77 | +6,81 |

| Среднесписочная численность, чел | +22,22 | |||

| Средняя заработная плата, т.р./чел | 62,14 | 66,36 | +4,22 | +6,79 |

| Зарплатоемкость | 2,22 | 1,06 | -1,16 | -52,25 |

Таблица 1.- Технико-экономические показатели деятельности ООО «Электроград» за 2015-16гг.

Важно отметить, что зарплатоемкость – показатель позволяющий оценить уровень затрат и общую экономическую эффективность работы предприятия. Он показывает величину расходов на зарплату, приходящуюся на единицу продукции в стоимостном выражении.

Так как данные коэффициент отражает степень защищенности сотрудников и уровень мотивации труда, поэтому важно поддерживать величину заработной платы на должном уровне.

Показатель уровня заработной платы является одним из важнейших показателей эффективности работы предприятия.

За отчетный период зарплатоемкость товарной продукции снизилась на 1,16 копейки, это значит, что на каждый рубль товарной продукции стало приходиться на 1,16 коп. заработной платы меньше. Увеличивающеюся зарплатоемкость необходимо считать как негативный фактор, так же как и уменьшение зарплатоотдачи. Зарплатоотдача увеличилась на 0,45 т.руб, это говорит о том, что каждый рубль заработной платы стал давать на 450 руб. больше товарной продукции. Себестоимость всей произведенной за год товарной продукции выросла на 8464 тыс. руб., влияние снизившейся зарплатоемкости, а увеличение зарплатоотдачи на 0,45 т.руб., привело к увеличению объема выпуска товарной продукции на 2632 тыс. руб

Предприятию необходимо всегда принимать меры по увеличению зарплатоотдачи, для того, что бы в итоге увеличился и объем выпускаемой продукции, и эффективно использовать ФЗП.

Показатели финансово-хозяйственной деятельности малого предприятия могут интересовать не только внутренних пользователей (собственников и руководителей), но и внешних пользователей – кредиторов, потенциальных инвесторов, поставщиков и подрядчиков, кредитные организации и др. Эти организации интересует главным образом вопрос о платежеспособности данного предприятия и его деловой активности. Оценка финансового состояния и платежеспособности малого предприятия осуществляется, как правило, на основе бухгалтерской финансовой отчетности.

Под финансовым состоянием понимается способность организации финансировать свою деятельность. Чтобы развиваться в условиях рыночной экономики и не допустить банкротства, нужно знать, как управлять финансами, какой должна быть структура капитала по составу и источникам образования, какую долю должны занимать собственные средства, а какую – заемные. Общее финансовое состояние малого предприятия можно оценить на основании следующих показателей:

· структуры и динамики имущества и источников финансирования;

· ликвидности и платежеспособности;

· финансовой устойчивости;

· финансовых результатов деятельности;

· рентабельности.

Поскольку в бухгалтерскую отчетность субъектов малого предпринимательства включаются только две основные формы, то для анализа доходов, расходов и прибыли этих организаций можно рекомендовать в отчете о финансовых результатах приводить соответствующие показатели за три года: отчетный, предыдущий и предшествующий предыдущему, как в бухгалтерском балансе.

Устойчивое финансовое состояние является необходимым условием эффективной деятельности фирмы. Финансовое состояние предприятий и его устойчивость во многом зависят от оптимальности структуры источников капитала (соотношения собственных и заемных средств) и от оптимальности структуры активов предприятия, и в первую очередь — от соотношения основных и оборотных средств, а также от уравновешенности активов и пассивов предприятия.

Показатели ликвидности.

Коэффициенты ликвидности характеризуют платежеспособность предприятия.

Коэффициент текущей ликвидности характеризует степень покрытия оборотных активов оборотными пассивами.

Коэффициент текущей ликвидности ООО «Электроград»:

CR = 3971 / 3131= 1,27. Высокая степень покрытия оборотных активов оборотными пассивами, платежеспособность организации велика.

Коэффициент быстрой ликвидности характеризует насколько ликвидные средства организации покрывают его краткосрочную задолженность. Рассчитывается как соотношение между оборотными средствами за вычетом запасов и краткосрочной кредиторской задолженностью.

Коэффициент быстрой ликвидности ООО «Электроград»:

QR = 3971 / 3131 = 1,27

У организации весьма высокая способность погашать свои текущие обязательства в случае возникновения сложностей в связи с реализацией продукции, оказания услуг.

Абсолютная ликвидность. Данный коэффициент рассчитывается как отношение денежных средств и краткосрочных финансовых вложений к краткосрочным обязательствам (текущим пассивам).

Коэффициент абсолютной ликвидности в ООО «Электроград»:

Кал. = 0,04 Не очень хорошее значение показателя – каждый день потенциально могут быть оплачены не более чем 4% средств организации.

Показатели платежеспособности.

Платёжеспособность — способность организации своевременно выполнять денежные обязательства, обусловленные законом или договором за счёт имеющихся в его распоряжении денежных ресурсов. Неплатежеспособность — неспособность субъекта предпринимательской деятельности исполнить, после наступления установленного срока их оплаты, денежные обязательства перед кредитором.

Неплатежеспособность может стать причиной банкротства.

Коэффициент автономии (финансовой независимости, собственного капитала) характеризует долю собственности владельцев организации в общей сумме авансированных средств, определяется как отношение собственного капитала и резервов к сумме всех средств.

В ООО «Электроград» коэффициент автономии равен: Ка = 0,22. Коэффициент автономии достаточно высок, что говорит о финансовой независимости организации от кредиторов.

Коэффициент финансового левериджа прямо пропорционален финансовому риску предприятия и отражает долю заемных средств в источниках финансирования активов предприятия.

Коэффициент финансового левириджа в ООО «Электроград»: К = 3,47. Коэффициент выше нормативного значения 0,5-0,8. В организации преобладает заемный капитал.

Показатели рентабельности.

Коэффициент рентабельности активов показывает способность активов компании порождать прибыль или другими словами - сколько прибыли приходится на каждый рубль вложенный в имущество организации. Рентабельность активов - индикатор общей доходности и эффективности деятельности компании. Рассчитывается как частное от деления чистой прибыли, полученной за период, на общую величину активов организации за период.

Коэффициент рентабельности активов в ООО «Электроград»:

Кр = 0,15. Очень низкая рентабельность активов. Говорит о том, что с каждого вложенного в имущество рубля организация получает всего лишь 0,15 рубля.

Рентабельность собственного капитала характеризует эффективность использования капитала и показывает, сколько предприятие имеет чистой прибыли с рубля, авансированного в капитал. Рассчитывается как отношение чистой прибыли к капиталу и резервам.

Коэффициент рентабельности собственного капитала в ООО «Электроград»: Кр = 0,66. Очень низкая рентабельность собственного капитала. Говорит о том, что с каждого рубля, авансированного в капитал, организация имеет всего лишь 0,66руб.

Рентабельность продаж характеризует эффективность производственной и коммерческой деятельности и показывает, сколько предприятие имеет чистой прибыли с рубля продаж. Иными словами, сколько средств остается у предприятия после покрытия себестоимости продукции, выплаты процентов по кредитам и уплаты налогов. Показатель рентабельности продаж характеризует важнейший аспект деятельности компании - реализацию основной продукции, а также позволяет оценить долю себестоимости в продажах. Вычисляется как отношение чистой прибыли к выручке (нетто) от всех видов продаж.

Коэффициент рентабельности продаж в ООО «Электроград»:

Кр пр. = 0,12 Рентабельность продаж составила 12,4%.

Коэффициент рентабельности внеоборотных активов характеризует эффективность использования внеоборотных активов. Рассчитывается как отношение чистой прибыли к сумме внеоборотных активов.

В ООО «Электроград» коэффициент рентабельности внеоборотных активов в 2016г. составил 9,93.

Для оценки эффективности использования материальных ресурсов, применяют коэффициент рентабельности затрат. Он характеризует окупаемость издержек производства и показывает, сколько предприятие имеет прибыли с каждого рубля, затраченного на производство и реализацию продукции. Рассчитывается как отношение суммы чистого денежного притока к себестоимости проданных товаров.

В ООО «Электроград» коэффициент рентабельности продаж в 2016г. составил 0,12. Это означает, что с каждого рубля, затраченного на производство и реализации продукции, работ, услуг организация имеет прибыль 0,12 руб.

8.УЧЕТ ТРУДА И ЗАРАБОТНОЙ ПЛАТЫ

8.1Виды и формы оплаты труда

Оплата труда бывает двух видов:

- основная;

- дополнительная.

К основной зарплате относится оплата, начисляемая работникам за отработанное время, количество и качество выполненных работ, т.е. оплата по сдельным расценкам, окладам, тарифным ставкам.

К дополнительной зарплате относятся выплаты за неотработанное время, предусмотренные законодательством по труду: оплата очередных отпусков, перерывы в работе кормящих матерей, льготных часов подростков и выходного пособия при увольнении.

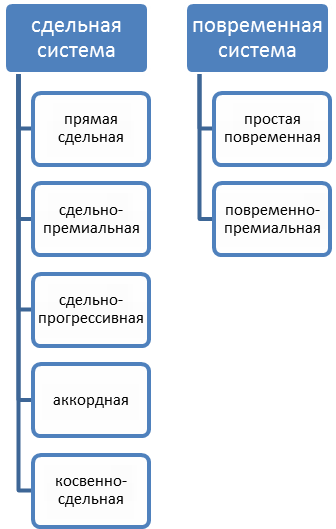

Основными системами оплаты труда являются сдельная и повременная.

Рисунок 3. – Системы оплаты труда

Сдельная оплата труда – система, при которой заработок зависит от количества произведенных единиц продукции с учетом их качества, сложности и условий труда.

Повременная оплата труда – система, при которой заработная плата зависит от количества затраченного времени (фактически отработанного) с учетом квалификации и условий труда.

В свою очередь системы оплаты труда делятся на различные формы.

Рисунок 4. - Формы оплаты труда.

Аналитический учет расчетов по оплате труда ведется по каждому сотруднику с использованием лицевых счетов.

Синтетический учет по оплате труда ведется по счету 70.

| Счет 70 – П | |

| Дебет | Кредит |

| Сн | |

| Удержания из начисленной зарплаты и доходов, выдача причитающихся сумм работникам, невыплаченная в срок зарплата | Начисления по ОТ, пособия за счет отчислений на государственное и социальное страхование |

| Ск |

8.2Учет расчетов по оплате труда в ООО «Электроград»

Заработная плата сотрудников ООО «Электроград» складывается из двух составляющих – оклад и премия за конкретные результаты работы, что указано в Положении «О системе оплаты труда сотрудников ООО «Электроград» на 2017 год» (приложение)

Оклад (должностной оклад) - фиксированный размер оплаты труда работника за исполнение трудовых (должностных) обязанностей определенной сложности за календарный месяц без учета компенсационных, стимулирующих и социальных выплат.

Оклад определяется штатным расписанием, утвержденным генеральным директором. Штатное расписание пересматривается не реже одного раза в год. (приложение)

Премия для всех категорий работников определяется отдельно в зависимости от конечных результатов работы.

Премии аппарата бухгалтерии определяется по решению генерального директора. Основными критериями начисления премии являются: возможности фирмы и конечные результаты ее работы, увеличение объема продаж по сравнению с аналогичным периодом, отсутствие убытков.

Премия торгового персонала (продавцов-консультантов, старших продавцов, кассиров) определяется ежемесячно, согласно разработанной системе мотивации. Так называемый премиальный фонд распределяется в зависимости от персонального вклада каждого работника, в зависимости от конечного результата работы торговой точки в целом и в отличие от оклада не зависит от отработанного времени. Также в системе премирования торгового персонала существуют различные мотивации: система рейтингов, мотивация от руководителя магазина, премирование по итогам месяца за поставленные задачи от территориального управляющего, расчетов бонусов по повышенным процентам при перевыполнении плана продаж свыше 500000. (приложения)

Но также совместно с системой премирований разработана система депремирования сотрудников. Депремирование может быть в случае, если сотрудник:

- нарушал трудовую дисциплину;

- не выполнял задачи руководителя;

- и т.д.

Более подробно система депремирования представлена в приложении.

Если работник работал меньшее число дней, то заработная плата ему начисляется исходя из его оклада и количества отработанных дней.

Для обобщения информации о расчетах с персоналом по оплате труда (по всем видам заработной платы, премиям, пособиям) предназначен счет 70 «Расчеты с персоналом по оплате труда».

Аналитический учет оплаты труда в организации введется по каждому сотруднику с использованием лицевых рабочих и служащих (формы № Т-54 и № Т-54а). Лицевой счет открывается на основании приказа (распоряжения) о приеме на работу. В лицевом счете указываются ФИО работника, структурное подразделение куда он принят, табельный номер, количество детей и другие сведения о нем. По окончанию месяца в лицевом счете приводятся данные о начисленных суммах по виду оплат, об удержаниях и вычетах, о сумме к выплате или задолженности работника перед организацией. Лицевой счет открывается на год. По окончании года лицевой счет закрывается и на следующий год открывается новый. И так каждый год пока работник трудится в организации. Срок хранения лицевых счетов 75 лет. Ведение лицевых счетов по указанным формам не является обязательным (п.4 ст.9 Федерального закона от 06.12.2011 №402-ФЗ). Работодатель вправе самостоятельно разработать форму первички для отражения сведений о выплаченной в течение календарного года заработной плате. В настоящее время заработная плата ведется в специальных программах, в которых предусмотрено кроме всего прочего и ведение лицевых счетов работников. В таком случае лицевой случае лицевой счет работника должен ежемесячно распечатываться в 2-х экземплярах, заверяться подписью ответственного лица, один экземпляр выдается сотруднику на руки, а другой вкладывается в бумажный лицевой счет сотрудника.

В ООО «Электроград» не ведутся лицевые счета по формам № Т-54 и № Т-54а, так как расчет заработной платы автоматизирован.

Для целей исчисления налога на доходы физических лиц (НДФЛ) налоговая база накапливается нарастающим итогом с начала года по каждому сотруднику.

Основанием для заполнения лицевых счетов являются табели учета использования рабочего времени, листки о временной нетрудоспособности, приказы (распоряжения) об отпусках, приказы (распоряжения) о премировании, оказании материальной помощи, исполнительные документы, поступившие в организацию и др.

Пример начисления заработной платы.

Сотрудница ООО «Электроград» Шадрина Е.А., которая была принята на работу 03.06.2015г.на должность бухгалтера по заработной плате, с окладом 10800 рублей в месяц.

В апреле 2017 года Шадрина Е.А. отработала положенные 20 рабочих дней, премия не предполагалась, соответственно ее оклад составил 10800 рублей.

1)Начисление з/платы отражается проводкой:

44/70 – 10800 рублей

2)Налоговый вычет сотруднице не предоставляется. НДФЛ рассчитан по формуле:

НДФЛ = (начисленная з/пл – вычеты)*13%

НДФЛ = 10800 *13%=1404 рублей

Удержание ндфл с суммы з/платы отражено проводкой:

70/68 – 1404 рублей

3)Аванс был выплачен в размере 5000 рублей и отражен в учете проводкой:

70/51-5000 рублей

4)Таким образом, з/плата составила: 10800-5000-1404=4396 рублей и отражена проводкой:

70/51 – 4396 рублей

Подтверждение сумм расчета можно увидеть в карточке сотрудника за 2017 год ООО «Электроград». (приложение)

Согласно п.6 ст.226 НК РФ НДФЛ с заработной платы должен быть перечислен не позднее следующего дня после выдачи заработной платы.

Пример расчета больничного листа.

Стулова К.Н. работает на предприятии с 2014 года, ей был выдан больничный лист по уходу за ребенком с по, страховой стаж на этот момент составил – 9 лет 9 месяцев Общая сумма заработка, начисленного за 2 последних года – 292160,88 рублей. Средний дневной заработок составил:

СДР = 292160,88/730=400,22 рублей

Так как страховой стаж составил свыше 8 лет, то оплачивается 100 % среднего дневного заработка.

Страховой стаж для расчета больничного листа – периоды, в течении которых человек был застрахован на случай временной нетрудоспособности. В стаж для расчета больничного (страховой стаж) законодательство включает периоды:

- работы по трудовому договору;

- госслужбы, муниципальной службы;

- другие периоды (работы в качестве ип, священника и т.д.);

- периоды военной службы и службы в правоохранительных органах;

Чем больше страховой стаж, тем выше будет размер пособия по временной нетрудоспособности, а именно:

- при стаже 8 и более лет – 100% от среднего заработка;

- при стаже от 5 до 8 лет – 80% от среднего заработка;

- при стаже менее 5 лет – 60% от среднего заработка.

При страховом стаже менее 6 месяцев размер больничного составит не более одного МРОТ за полный календарный месяц (в настоящее время 7500 рублей).

Умножаем на количество дней:

400,22*4=1600,88 рублей

Вычисляем НДФЛ (сотруднице предоставляется льгота на одного ребенка)

(1600,88-1400)*13%=26 рублей

Таким образом, сотрудница получит на руки больничный в размере:

1600,88-26=1574,88 рублей

Пособие за первые три календарных дня нетрудоспособности оплачивается за счет работодателя, начиная с четвертого дня пособие, оплачивается ФСС. Если больничный выдан в связи с болезнью члена семьи работника, то пособие оплачивается за счет ФСС с первого дня.

В примере представлен второй вариант, таким образом, вся сумма пособия будет оплачена ФСС.

В бухучете начисление и выплата больничного пособия отражается следующими проводками:

1)69/70 – начислено пособие за счет ФСС на сумму 1600,88

2)70/68 – удержан НДФЛ на сумму 26

3)70/51 – выдано пособие сотруднице 1574,88

Согласно п.4 ст.226 НК РФ НДФЛ с больничного листа должен быть перечислен не позднее последнего дня месяца, в котором была произведена выплата.

Право трудящихся на отпуск закреплено Конституцией РФ в ст. 37 Конституции указано, что каждый имеет право на отдых. Работающему по трудовому договору гарантируется установленная законом продолжительность рабочего времени, выходные и праздничные дни, оплачиваемый ежегодный отпуск. Отпуск – свободное от работы время, предоставляемое работнику для отдыха или других целей, в течение которого за ним сохраняется место работы или должность, а также средний заработок. Ежегодные отпуска делятся на основные и дополнительные.

Согласно трудовому законодательству (ст. 123 ТК РФ) на каждом предприятии должен быть разработан график отпусков, который должен быть утвержден в текущем году на следующий год (так на 2017 год график отпусков должен быть утвержден не позднее 17.12.2016 года). На предприятии такой график составляется и за его исполнением следит специалист кадровой службы.

Пример расчета отпускных.

Заместитель главного бухгалтера Стулова К.Н., согласно графику отпусков, должна уйти в отпуск в апреле 2017 года на 12 дней. Расчетный период устанавливается с 01.04.2016 года по 31.03.2017 года. За этот период она несколько раз была на больничном. Начисленная ей заработная плата за этот период составила 129978,28рублей.

Рассчитаем общее количество дней, которые были отработаны:

ОД=281,56 дн.

Расчет среднего дневного заработка производится по следующей формуле:

СДЗ = 129978,28/281,56= 461,64 руб/дн

Сумма отпускных составляет:

О= 461,64*12=5001,68 руб.

Отражение в учете суммы отпуска:

1)44/70 – начислены отпускные в сумме 5001,68 руб.

2)70/68 – удержан НДФЛ в сумме 538 руб.

3)70/51 – выданы отпускные 4463,88 руб.

Согласно п14 ст.226 НК РФ НДФЛ с отпускных должен быть перечислен не позднее последнего дня месяца, в котором была произведена выплата.

Пример расчета декретного отпуска.

Безрук Е.Е. с по ушла в отпуск по беременности и родам. Длительность отпуска составила 140 дней.

По правилам, основанием для начисления пособия по беременности и родам служит листок нетрудоспособности (приложение).

Работница отработала и в декретный отпуск уходит во второй раз.

Если бы на момент декрета было отработано менее 6 месяцев, то пособие исчислялось бы исходя из МРОТ (согласно ФЗ №255).

Правила начисления для декретного отпуска такие же, как и для обычного листа нетрудоспособности, за исключением того, что трудовой не берется во внимание, расчет будет производиться полностью (100%) без учета стажа. Кроме того для расчета отпуска по беременности и родам есть исключаемые дни при расчете среднедневного заработка. Это те дни, когда она находилась в отпуске по беременности и родам и в отпуске по уходу за ребенком как до 1,5 лет, так и до 3 лет. Также, если это повлияет на расчет в сторону увеличения, закон не запрещает произвести так называемую замену лет, т.е. в случае если при начислении декретного отпуска хотя бы в один из двух лет попадают дни исключаемого дохода, то она вправе заменить их на другой год, в котором нет такого периода. Но это только с письменного заявления сотрудницы.

Размер заработной платы сотрудницы составил:

2014 год – 30549,72 руб.

2015 год – 131957,88 руб.

Итого: 162507,60 руб.

Установленный предел для каждого года соответственно: 624000 и 670000.

Заработная плата сотрудницы не превысила установленный предел, соответственно, при расчете пособия учитывается полностью вся сумма заработной платы. С письменного заявления сотрудницы ей была произведена замена лет, так как она в расчетные для больничного года она была в отпуске по уходу за ребенком. За весь период работы сотруднице было выплачено пособие по временной нетрудоспособности за календарных дней. Значит, из расчетного периода следует убрать этот период.

730-278=452 дн.

Рассчитываем средний дневной заработок:

162507,60/452=359,23 руб/дн

Рассчитываем размер пособия по БиР:

140*359,23=50334,20 руб.

Размер единовременного пособия женщинам вставшим на учет в медицинских учреждениях в ранние сроки беременности (до 12 недель) выплачивается в размере 581,76 руб., данные на 2016 год (с 01.02.2017 размер пособия 613,14 руб.).

После рождения один из родителей имеет право на получение единовременного пособия по рождению ребенка за счет ФСС. Данное пособие положено за каждого родившегося в равной сумме.

Единовременное пособие на тот момент составляло 581,76 руб.и было выплачено Безрук Е.Е., что отражено в карточке сотрудника (приложение).

Единовременное пособие при рождении ребенка или при передаче ребенка на воспитание в семью в 2017 году со

|

|

|