|

Новые организационные формы учебных заведений

|

|

|

|

Образование традиционно считается сферой преимущественно государственных интересов, поскольку именно государство формирует эту сферу, определяет условия ее функционирования и основные направления развития, предоставляет общественные ресурсы для ее деятельности, обеспечивает гарантии доступности образования для населения. До недавнего времени в Российской Федерации это выражалось в наличии исключительно государственной системы образования, причем централизованно управляемой государством же. Создание негосударственного сектора эту ситуацию, в целом, не изменило.

Формирование гражданского общества в совокупности с рыночными отношениями поставило сферу образования в новые условия функционирования. Первоначально эти условия оценивались как последовательное усиление роли общественной составляющей в управлении образованием и развитие и углубление автономии образовательных учреждений. Предполагалось, что роль государства в управлении системой образования должна снижаться, а его функции в этой части — передаваться общественным институтам и самим образовательным учреждениям.

Реализация этих положений привела к необходимости определения этих функций, объемов их передачи от государства к субъектам, на которых бы возлагалось их исполнение, а также порядка, сроков передачи и определения направлений взаимодействия государства с общественными организациями и образовательными учреждениями в новых изменившихся условиях.

Традиции и инерция централизованного государственного управления привели к тому, что решения в этой области приняло на себя государство в лице органов управления образованием.

|

|

|

4.3. Новые организационные формы учебных введений

Проблемы совершенствования управления были включены в государственные программы и планы мероприятий по модернизации образования. Следует отметить, что так было практически всегда, поскольку проблемы совершенствования управления образованием относились и относятся к числу приоритетных направлений государственной политики в сфере образования. И практически всегда их решение основывалось на перераспределении функций управления между уровнями и субъектами, включая в большей или меньшей степени общественную составляющую. В результате централизованное начало в управлении образованием не только не сократилось, но, по некоторым оценкам, наоборот, усилилось по следующим основным направлениям:

Проблемы совершенствования управления были включены в государственные программы и планы мероприятий по модернизации образования. Следует отметить, что так было практически всегда, поскольку проблемы совершенствования управления образованием относились и относятся к числу приоритетных направлений государственной политики в сфере образования. И практически всегда их решение основывалось на перераспределении функций управления между уровнями и субъектами, включая в большей или меньшей степени общественную составляющую. В результате централизованное начало в управлении образованием не только не сократилось, но, по некоторым оценкам, наоборот, усилилось по следующим основным направлениям:

• дальнейшей централизации финансирования, причем не толь

ко бюджетного;

• последовательного сокращения пределов самостоятельности

образовательных учреждений в имущественных отношениях;

• ликвидации налоговых льгот для образовательных учреж

дений.

Как ни парадоксально, но усиление централизации сопровождается последовательным исключением из законодательства положений о государственных гарантиях приоритетности образования, т. е. снижением ответственности государства за образование. Более того, разрабатываемые в настоящее время подходы к модернизации образования предусматривают дальнейшее сокращение сферы ответственности государства.

Основным направлением государственной политики в образовании становится распространение на эту сферу рыночных отношений. В подтверждение этому можно сослаться на ряд положений Федеральной целевой программы развития образования (148]. В частности, цель политики модернизации образования в среднесрочной перспективе в Программе определена как обеспечение конкурентоспособности России на мировом уровне, а ее достижение может быть обеспечено за счет оптимального соотношения затрат и качества в сферах образования и науки. В рамках Программы решаются задачи повышения ориентации системы образования на рынок труда (не на потребности населения!), перехода на норма-

|

|

|

Лекция 4. Совершенствование управления образованием

4.3. Новые организационные формы учетных введений

тивное финансирование образовательных учреждений (приближение финансирования по форме к оплате образовательных услуг -модель „образование как товар"). В основу модернизации образования, таким образом, закладываются в первую очередь экономические подходы. Управленческий аспект решения программных задач состоит в определении рационального (правильного, опти мального и т. п.) распределения функций между государством, об ществом и образовательными учреждениями (организациями).

тивное финансирование образовательных учреждений (приближение финансирования по форме к оплате образовательных услуг -модель „образование как товар"). В основу модернизации образования, таким образом, закладываются в первую очередь экономические подходы. Управленческий аспект решения программных задач состоит в определении рационального (правильного, опти мального и т. п.) распределения функций между государством, об ществом и образовательными учреждениями (организациями).

В зависимости от направления перемещения функций можно рассматривать несколько „базовых" вариантов построения систе мы управления образованием:

• демократизацию — усиление роли общественных институтов

при сокращении степени вмешательства государства;

• централизацию — усиление государственного начала в управ

лении образованием при соответствующем сокращении уча

стия общества в управлении образованием;

• автономизацию — расширение пределов самостоятельности

образовательных учреждений и (или) организаций.

Следует понимать, что приведенные варианты являются довольно условными и могут комбинироваться друг с другом. Например, демократизация управления может сопровождаться авто-номизацией, поскольку может реализовываться через усиление позиций общественных форм управления учебным заведением. Централизация может сопровождаться демократизацией в условиях формирования государством общественных органов управления образованием.

Очевидно, что на разных исторических этапах развития образования преобладали разные направления его реформирования или модернизации (совершенствования). В настоящее время развитие общества находится на путях демократизации, по крайней мере, именно таково официально заявленное направление развития. Соответственно в образовании можно было бы ожидать развития процессов демократизации, связанных с передачей государственных функций управления и контроля общественным объединениям граждан, профессиональным ассоциациям, студенческим сообществам и т. п. Но, как уже указывалось выше, имеет место про-

|

|

|

цесс заиления централизованной составляющей управления, хотя и рассматриваются вопросы формирования общественных органон управления образованием, в частности — попечительских советов. Связывается это, главным образом, с тем обстоятельством, что для обеспечения функционирования системы образования выделяются государственные и муниципальные ресурсы, ответственность за расходование которых несут соответствующие государственные и муниципальные органы управления. Естественно, что и распоряжение ресурсами эти органы оставляют за собой. А это в свою очередь приводит к сокращению пределов самостоятельности образовательных учреждений в экономической сфере, что в настоящее время и наблюдается.

Разумеется, в таких условиях сложно говорить об инициативе в сфере экономики образования, рациональности и повышении эффективности расходования ресурсов, экономии и пр. Для решения этих задач одним из направлений совершенствования управления образованием является расширение самостоятельности учебных заведений, но при условии изменения их статуса и передачи им ответственности за результаты своей деятельности.

Др недавнего времени статус учебных заведений (точнее сказать — организационно-правовая форма) был ограничен: образовательную деятельность могли осуществлять только учреждения и, в части профессиональной подготовки, предприятия. Изменение Закона „Об образовании" существенно расширило этот круг, распространив „разрешение" на все виды некоммерческих организаций. Однако различные виды некоммерческих организаций имеют свои особенности в части распоряжения имуществом, что не обеспечивает гарантий сохранения объектов государственной собственности в системе образования.

|

|

|

Поэтому в рамках процессов модернизации образования разрабатывались новые формы некоммерческих организаций, таких как автономное учреждение и автономная некоммерческая организация. Эти формы, по мысли разработчиков соответствующих предложений, должны при сохранении государственной собственности в образовании или без таковой решить ряд проблем автономности образовательных организаций, расширения их самосто-

Лекция 4. Совершенствование управления образованием

ятельности в распоряжении имуществом. В частности, речь идет об отмене для новых форм образовательных организаций сметного бюджетного финансирования и расширении их прав в распоряжении объектами собственности и денежными средствами при одновременном исключении субсидиарной ответственности учредителя по обязательствам учебного заведения, зарегистрированного в „новой" организационно-правовой форме. Эти изменения, безусловно, должны отразиться и на системе управления и регулирования образования.

ятельности в распоряжении имуществом. В частности, речь идет об отмене для новых форм образовательных организаций сметного бюджетного финансирования и расширении их прав в распоряжении объектами собственности и денежными средствами при одновременном исключении субсидиарной ответственности учредителя по обязательствам учебного заведения, зарегистрированного в „новой" организационно-правовой форме. Эти изменения, безусловно, должны отразиться и на системе управления и регулирования образования.

Обратившись к Закону „О некоммерческих организациях" [115], нетрудно увидеть, что характерные черты образовательной организации определены, в основном, в виде повторения положений Гражданского кодекса и имеют как сходство, так и отличия от основных черт образовательного учреждения (табл. 4.2).

Из приведенного краткого перечня видно, что отличия между некоммерческой организацией и учреждением есть и они весьма серьезны: отношения собственности на переданное имущество, ответственность по обязательствам, банкротство и режим финансового обеспечения деятельности.

Таблица 4.2. Основные черты образовательной организации и образовательного учреждения

| Черта | Организация | Учреждение |

| Форма | некоммерческая организация | |

| Осуществление образовательной деятельности | в соответствии с законодательством | |

| Имущество | в собственности | в оперативном управлении |

| Ответственность собственника (учредителя) по обязательствам организации (учреждения) | есть | нет |

| Возможность банкротства | да, если организация негосударственная | нет |

| Ограничения по осуществляемой деятельности | нет | определяются учредителем |

| Финансирование собственником (учредителем) | нет | Да |

А вот от коммерческой организации у образовательной организации отличие только одно — статус некоммерческой орга-

4.3. Новые организационные формы учебных чавгдепий

низации, что в некотором смысле представляется достаточно эфемерным. По сути дела, образовательная организация представляет собой вариант коммерческой организации с незаявлешюй целью извлечения прибыли. Подробнее проблемы некоммерческого статуса рассматривались выше. Отсюда и основные риски перевода государственных (муниципальных) учреждений в форму иных некоммерческих организаций будут в первую очередь касаться возможности потери государственного (муниципального) имущества, чего допускать никак нельзя по понятным причинам.

низации, что в некотором смысле представляется достаточно эфемерным. По сути дела, образовательная организация представляет собой вариант коммерческой организации с незаявлешюй целью извлечения прибыли. Подробнее проблемы некоммерческого статуса рассматривались выше. Отсюда и основные риски перевода государственных (муниципальных) учреждений в форму иных некоммерческих организаций будут в первую очередь касаться возможности потери государственного (муниципального) имущества, чего допускать никак нельзя по понятным причинам.

|

|

|

При этом, однако, у образовательных организаций есть одно важное преимущество — более высокий уровень самостоятельности вследствие того, что имущество передается в их собственность, а финансовые ресурсы— не в режиме финансирования, а каким-то иным образом. Образовательная организация может самостоятельно, оперативно и более эффективно использовать и имущество, и финансовые ресурсы. Подчеркнем —в теории. Проблема состоит в том, чтобы, расширив самостоятельность образовательной организации, обеспечить гарантии сохранения имущества в системе образования и его использования на образовательные цели.

Решение проблемы расширения самостоятельности образовательных учреждений было предложено в виде создания двух новых организационно-правовых форм учреждений — государственного (муниципального) автономного учреждения и государственной (муниципальной) автономной некоммерческой организации. Основное отличие этих организаций от „просто" учреждения состоит в иных правах на переданное им государственное (муниципальное) имущество и финансовые ресурсы. Как следствие, в этих новых формах должны измениться взаимоотношения с учредителем (государственными или муниципальными органами) и требования к организации управления внутри этих организаций. Эти вопросы также являются предметом пристального изучения (см., например, [57J). Основные черты новых форм образовательных учреждений и организации представлены в табл. 4.3.

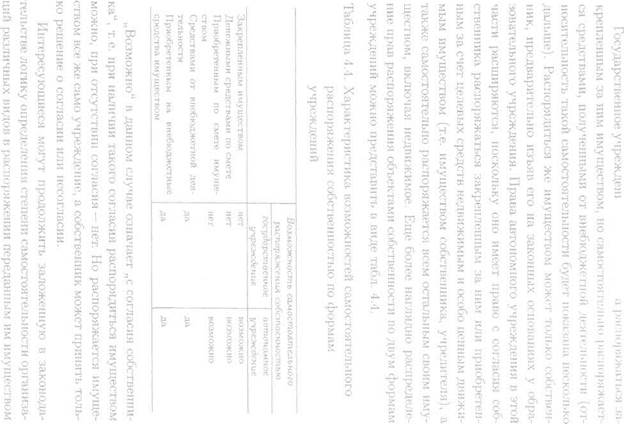

Как видно из приведенной информации, различия касаются пределов распоряжения имуществом и денежными средствами, порядка этого распоряжения и ответственности по обязательствам.

Таблица 4.3. Основные характеристики различных организационно-правовых форм образовательных организаций

| Характеристика | Учреждение | Автономное учреждение | А втопомная, некоммерческая организация |

| Собственник имущества | государство, в лице уполномоченного органа | сама организация | |

| Распоряжение закрепленным за ним имуществом | не распоряжается | с согласия собственника распоряжается недвижимым и особо ценным движимым имуществом | распоряжается самостоятельно |

| Распоряжение имуществом, приобретенным на доходы от самостоятельной деятельности | самостоятельно распоряжается | самостоятельно распоряжается, с согласия учредителя может передавать имущество учреждаемым юридическим лицам | |

| Орган, принимающий решение о распоряжении имуществом | 1. Уполномоченный орган государственной власти 2. Руководитель учреждения | 1. Руководитель учреждения самостоятельно, либо с согласия учредителя 2. Наблюдательный совет учреждения при совершении крупной сделки | исполнительный орган организации в соответствии с планом финансово-хозяйственной деятельности и порядком расходования средств, утверждаемыми управляющим советом организации |

| Ограничения по распоряжению имуществом | Законодательно не определены | 1. Согласие собственника 2. Рекомендации наблюдательного совета | утверждение Управляющим советом плана фин.-хоз. деятельности и предложений исполнительного органа о совершении крупных сделок |

| Ответственность по обязательствам | в пределах находящихся у него денежных средств | всем имуществом, за исключением недвижимого и особо ценного движимого имущества | всем имуществом |

| Ответствен ность учредителя | субсидиарная | отсутствует |

с п

5 2

CO

CO

| en | s |

| И | О |

| CD | |

| К | |

| s | |

| (T | |

| z H | |

| j-H | |

| ^: | |

| r |

Лекция 4. Совершенствование управления образованием

и довольно легко „спроектировать" различные виды (или типы) организаций с разными „степенями свободы" в распоряжении этим имуществом. Подробнее этот вопрос представлен в (17].

и довольно легко „спроектировать" различные виды (или типы) организаций с разными „степенями свободы" в распоряжении этим имуществом. Подробнее этот вопрос представлен в (17].

Создание автономного учреждения порождает необходимость изменения управления им. Общая характеристика распределения полномочий по уровням управления в государственном автономном учреждении может быть представлена в виде табл. 4.5.

Таблица 4.5. Распределение полномочий в автономном учреждении

| Уровень управления | Реализующая структура |

| Высший орган | Наблюдательный (попечи- |

| тельский) совет | |

| Исполнительный орган | Руководитель |

| Органы управления | Ученый совет, другие орга- |

| (функциональные) | ны, предусмотренные уста- |

| вом |

Государственная (муниципальная) автономная некоммерческая организация, судя по тому, что государственное имущество передается ей в собственность, государственной может считаться, с моей точки зрения, только номинально. Видимо поэтому в разработках этой формы организации предусматриваются различные „сдерж-ки" процессов изъятия собственности из сферы образования в виде наблюдательного совета и необходимости его решений по проведению сделок с имуществом. Это, однако, не исключает возможности отчуждения государственного имущества по иным основаниям — в счет погашения задолженности образовательной организации, например. В настоящее время создание формы автономной некоммерческой организации прекращено (точнее —отложено).

Следует заметить, что, несмотря на некоторые различия в формулировках, основным формообразующим элементом для новых организаций являются отношения собственности. А если быть более точным, то пределы самостоятельного распоряжения объектами собственности, переданными организациями или приобретенными ими, и денежными средствами. Именно по этому признаку новые формы образовательных организаций отличаются, в частности, от учреждения. Помимо прочего, это означает, что иных су-

4.3. Новые организационные формы учебных з аведений

щественных отличий эти формы образовательных организаций могут и не иметь. Поскольку автономное учреждение как новая форма образовательной организации уже создана законодательно [116], рассмотрим указанные изменения более подробно применительно именно к автономному учреждению.

По своим характеристикам автономное учреждение хотя и отличается от учреждения, но не очень сильно:

• автономное учреждение является все же учреждением и, в

принципе, может финансироваться собственником, получать

средства государственного или муниципального бюджета в

форме субвенций или субсидий;

• собственником имущества автономного, учреждения оста

ется государство (в лице уполномоченного органа) или муни

ципальное образование;

• имущество передается автономному учреждению на праве

оперативного управления;

• ответственность по обязательствам распространяется только

на часть имущества автономного учреждения;

• учредитель (государство, регион, муниципальное образова

ние) не отвечает (что важно!) по обязательствам автономного

учреждения.

Однако такое распределение будет не совсем точным, поскольку не совсем верно отражает роль наблюдательного совета в управлении учебным заведением в форме автономного учреждения. В качестве примера можно привести порядок принятия решения о распоряжении переданным автономному учреждению имуществом. Само решение принимается руководителем учреждения (ректором вуза, например), но для его принятия необходима рекомендация наблюдательного совета, по сути — согласие совета на осуществление действия по распоряжению имуществом, и согласие собственника, т. е. государственного органа, уполномоченного распоряжаться государственным имуществом. Общий вид структуры управления учебным заведением приобретет вид, представленный на рис. 4.1.

Представленная структура управления автономным учреждением в сфере образования отражает направленность на решение следующих основных задач:

| Рис. 4.1. Общая структура управления автономным учреждением |

Лекция 4. Совершенствование управления образованием

|

•  обеспечение участия (точнее — вовлеченности) учредителя в

обеспечение участия (точнее — вовлеченности) учредителя в

решении задач текущей деятельности автономного учрежде

ния; в частности, в рамках автономного учреждения требу

ется согласие учредителя на распоряжение имуществом (объ

ектами собственности);

• включение общественной составляющей в управление учебно

го заведения, причем независимой не только от самого учеб

ного заведения, но и от его учредителя; в состав наблюдатель

ного совета должны входить представители разных групп,

заинтересованных в развитии и функционировании учебно

го заведения, причем выраженного доминирования тех или

иных групп не предусматривается;

• сохранение элементов самоуправления учебным заведением

через деятельность совета (ученого совета), хотя бы и в форме

обсуждения и коллективного принятия решений по основным

(важнейшим) вопросам деятельности;

• сохранение принципа единоначалия в руководстве учебным

заведением и, на его основе, ответственности одного субъек

та за реализацию принимаемых решений (единство исполни

тельной власти).

4.3. Новые организационные формы учебных заведений

Возможно, такое построение управления представляется более правильным с точки зрения обоснованности принимаемых решений и контроля за их соответствием требованиям законодательства, политике учредителя (собственника) и интересам потребителей образовательных услуг (прямых и косвенных). Однако по ряду оценок оно обладает как достоинствами, так и некоторыми недостатками [57]. Например, роль наблюдательного совета, по сути дела, сведена не столько к принятию решений по принципиальным для учебного заведения вопросам, сколько к разработке рекомендаций для государственного органа. По сути, это дополнительное звено согласования решения государственного органа о разрешении распорядиться объектом собственности. Весьма вероятным следствием подобного усложнения системы управления является бюрократизация, связанная с увеличением объема отчетных формальностей и процедур.

Возможно, такое построение управления представляется более правильным с точки зрения обоснованности принимаемых решений и контроля за их соответствием требованиям законодательства, политике учредителя (собственника) и интересам потребителей образовательных услуг (прямых и косвенных). Однако по ряду оценок оно обладает как достоинствами, так и некоторыми недостатками [57]. Например, роль наблюдательного совета, по сути дела, сведена не столько к принятию решений по принципиальным для учебного заведения вопросам, сколько к разработке рекомендаций для государственного органа. По сути, это дополнительное звено согласования решения государственного органа о разрешении распорядиться объектом собственности. Весьма вероятным следствием подобного усложнения системы управления является бюрократизация, связанная с увеличением объема отчетных формальностей и процедур.

К сожалению, эти рассуждения пока не основываются на исследовании практического опыта функционирования автономных образовательных учреждений. Поэтому выводы можно делать только предварительные. В дальнейшем жизнь покажет...

Этими направлениями совершенствование управления образованием не исчерпывается. Разрабатываются и другие направления, но степень их готовности и (или) приемлемости для системы образования существенно ниже представленных.

В качестве примера можно привести разработку предложений по разделению в образовательном учреждении (в первую очередь в вузе) функций управления образовательной и финансово-экономической деятельностью. В основу такого разделения закладывается довольно здравая мысль о том, чтобы этими видами деятельности занимались профессионалы своего дела: с одной стороны учебная деятельность управлялась специалистами по учебному процессу, а финансово-экономическая — финансистами и экономистами. Ответственность за эти виды деятельности также должна быть разделена между разными людьми и органами управления в учебном заведении. В результате такого разделения управление будет более специализированным, более децентрализованным, и к нему можно будет привлечь большее число заинтересованных лиц в качестве

Лекция 4. Совершенствование управления образованием

участников. Причем не только работников данного учебного заведения, но и, например, спонсоров учебного заведения, но главным образом к управлению финансово-экономической деятельностью.

участников. Причем не только работников данного учебного заведения, но и, например, спонсоров учебного заведения, но главным образом к управлению финансово-экономической деятельностью.

Анализ проблемы показал, что такое решение возможно, законодательные основания для него есть, поскольку закон не ограничивает учебные заведения в создании необходимых органов управления, в том числе и государственно-общественных.

Однако, разделение ответственности за различные стороны деятельности единой организации, как показал анализ, вероятнее всего не приведет к заметным улучшениям в ее работе. Более того, такое разделение может привести к разрыву целей различных видов деятельности: образовательная составляющая будет направлена на совершенствование образовательного процесса и получаемых при этом результатов (повышение качества образовательного процесса, например), а финансово-экономическая — к получению дополнительных доходов, причем не обязательно за счет осуществления образовательной деятельности. Для согласования такого расхождения все равно потребуется создать более высокий уровень управления, что сводит саму идею такого разделения на нет.

Лекция 5. Финансирование образования

Общая характеристика финансирования образования. Из истории финансирования образования. Определение финансирования

5.1. Общие положения

Как известно из Конституции Российской Федерации и конкретизирующего конституционные гарантии образовательного законодательства:

• все бесплатно должны обеспечиваться дошкольным воспита

нием, общим средним образованием и начальным профессио

нальным образованием (по Конституции —средним профес

сиональным);

• бесплатным средним профессиональным образованием и выс

шим профессиональным образованием должны обеспечивать

ся те, кто прошел соответствующий конкурсный отбор на объ

явленных условиях.

Это исходные позиции, на которых должна базироваться система финансирования образования.

Понятно, что бесплатным образование является для учащихся (их семей), но не для государства, которое и должно обеспечивать исполнение конституционных гарантий, оплачивая из государственных средств:

• труд учителей и преподавателей;

• обслуживание, ремонт, обеспечение теплом и энергией учеб

ных помещения;

• строительство зданий;

Лекция 5. Финансирование образования

5.1. Общие! положения

• приобретение для учебного процесса пособий, приборов, оборудования и т. п.

• приобретение для учебного процесса пособий, приборов, оборудования и т. п.

Все это требует расходов, размеры которых определяются двумя основными группами факторов;

1) принятым порядком определения размеров средств, направ

ляемых в систему образования, и распределения этих средств

между образовательными учреждениями;

2) количественными параметрами системы образования (по

лезно вспомнить определение) и, соответственно, потребно

стью в средствах для обеспечения ее нормального функцио

нирования.

Несмотря на свою очевидность, эти факторы не так просты.

Количественные параметры системы нужно представлять не только в части собственно сети образовательных учреждений, но и как количественные параметры двух других составных частей системы образования:

• образовательных стандартов и образовательных программ —

чего и сколько требуется для их реализации;

• органов управления образованием и подведомственных им ор

ганизаций — чего и сколько нужно для успешной работы ор

ганов управления, какие именно организации должны быть

в их ведении и что этим организациям нужно для решения

поставленных перед ними задач.

Задача подобного масштаба очень сложна. До настоящего времени в полном объеме она не решена, что особенно заметно при обсуждении вопросов, связанных с недостатком и (или) определением необходимых объемов бюджетного финансирования образования.

Мировая практика свидетельствует, что система образования имеет возможность нормально функционировать и развиваться, обеспечить полное общее среднее образование для всех граждан страны, когда расходы на эти цели находятся на уровне 5-7% от ВВП с учетом, разумеется, конкретных условий и традиций каждой страны. В качестве примера можно посмотреть значения этого показателя по ряду развитых стран (табл. 5.1).

Таблица 5.1. Государственные расходы на образование (2003 г.), %

| Государственные расходы на | ||

| образование. | ||

| Государство | к общему объему | |

| государственных | к ВВП | |

| расходов | ||

| Россия | 12,0 | 3,6 |

| Австралия | н/д | 5,0 |

| Австрия | 10,8 | 6,0 |

| Германия | 9,7 | 4,6 |

| Италия | 9,9 | 4,9 |

| Канада* | 12,5 | 6,5 |

| США | 15,2 | н/д |

| Финляндия | 12,8 | 6,6 |

| Швейцария | 13,0 | 5,4 |

| Швеция | 12,8 | 7,2 |

| Япония | 10,7 | 3,6 |

*) Данные за 2002 г.

Источник:Образование в Российской Федерации: 2006. Статистический ежегодник

ГУ ВШЭ.-М: ГУ ВШЭ, 2006.-528 с. [84].

Приведенные данные не позволяют ответить на вопрос о том, достаточно ли средств выделяется для образования. Кроме того, доля расходов определяется от разных по странам величин государственных расходов и ВВП. Тем не менее приведенные показатели имеют не очень значительный разброс, что может свидетельствовать о наличии каких-то общих закономерностей в определении государственных расходов на образование.

В то же время объемы выделяемых образованию государственных средств практически повсеместно оцениваются как недостаточные, что в определенном смысле можно представить как постоянно действующий фактор — недостаток ресурсов. Воздействие этого фактора заставляет искать дополнительные источники и формировать механизмы рационального использования имеющихся ресурсов.

Основным видом ресурсов, выделяемых системе образования в России, являются средства бюджетов различных уровней, т. е. общественные средства.

В частности, в дневных общеобразовательных учреждениях доля финансирования из средств государственных и муниципальных бюджетов в 2003-2004 гг. составляла соответственно 96,6 и 97% [84].

Лекция 5. Финансирование образования

5.1. ОГнцш- положения

В целом по системе образования структура финансирования представлена в табл. 5.2

В целом по системе образования структура финансирования представлена в табл. 5.2

Таблица 5.2. Общая структура финансирования системы образования в России

| Объем, финансирования | 2003 г. | 2004 г. | 2005 г. | |||

| млрд. руб. | % к итогу | млрд. руб. | % к итогу | млрд. руб. | % к итогу | |

| Консолидированный бюджет, всего в том числе: федеральный бюджет консолидированный бюджет субъектов Российской Федерации | 457,6 99,8 375,8 | 82,7 18,0 68,0 | 593,4 121,6 471,8 | 82,9 17,0 65,9 | 801,8 162,1 628,6 | 84,0 17,0 65,9 |

| Платные услуги системы образования | 95,4 | 17,3 | 122,1 | 17,1 | 152,7 | 16,0 |

| Объем всего | 553,0 | 715,5 | 954,5 |

Источник:Образование в Российской Федерации: 2006. Статистический ежегодник ГУ ВШЭ. — М: ГУ ВШЭ, 2006. - 528 с. [84].

Как видно, основным источником финансирования образования являются бюджеты всех уровней. Доля бюджетного финансирования в общем объеме превышает 80% и является довольно стабильным показателем. Следует учитывать, что приведенные данные включают, по сути только два источника и не учитывают других, например, добровольных пожертвований, доходов от производства и реализации образовательными учреждениями товаров и „необразовательных" услуг. Доля их невелика, в статистических материалах проследить ее сложно. Сравнивая показатели табл. 5.2 с приведенными выше данными о доле внебюджетных поступлений в общеобразовательные учреждения, можно сделать вывод о том, что основная часть внебюджетных доходов поступает в систему образования через учреждения профессионального образования. Динамика расходов консолидированного бюджета Российской Федерации на образование отражена в табл. 5.3.

Распределение расходов бюджетных средств по уровням образования представлено в табл. 5.4. На основе приведенных данных (и источников их получения) можно составить представление о финансировании российской системы образования.

Таблица 5.3. Динамика расходов консолидирн мчюю бюджета Российской Федерации на обра:* ire

| Расходы на образовали | ||||

| Год | млрд, | в % к расходам | ШП | |

| руб. | бюджета | |||

| 57,3 | 11,8 | 4,0 | ||

| 83,8 | 12,8 | 4,2 | ||

| 112,6 | 13,4 | 4.S | ||

| 99,7 | 11,8 | 3,8 | ||

| 147,6 | 11,7 | 3,1 | ||

| 214,7 | 11,0 | 2,9 | ||

| 277,8 | 11,5 | 3,1 | ||

| 409,4 | 12,0 | 3,8 | ||

| 475,6 | 12,0 | 3.6 | ||

| 593,4 | 12,7 | 3,5 | ||

| 801,8 | 11.8 | 3,7 |

Источник:Образование в Российской Федерации: 2006. Статистический ежегодник ГУ ВШЭ.-М: ГУ ВШЭ, 2000.— 528 с. [84|.

Таблица 5.4. Расходы консолидированного бюджета Российской Федерации по уровням образования, млрд. руб.

| 2001 г. | 2002 г. | 2003 г. | 2004 г. | 2005 г. | |

| Консолидированный | |||||

| бюджет | 277,8 | 409,4 | 475,6 | 593,4 | 801,8 |

| из них: | |||||

| Дошкольное образование | 42,7 | 62,3 | 72.1 | 91,7 | 113,0 |

| Общее образование | 144,0 | 215,3 | 236 6 | 298,1 | 356,0 |

| Начальное профессио- | |||||

| нальное образование | 17,7 | 26,8 | 30,4 | 35,6 | 39,4 |

| Среднее профессиональ- | |||||

| ное образование | 14,1 | 20,1 | 24,1 | 30,5 | 43,3 |

| Высшее профессиональ- | |||||

| ное образование | 34,0 | 48,4 | 61,2 | 76,9 | 125,9 |

| Переподготовка и повы- | |||||

| шение квалификации | 2,0 | 3,1 | 3,7 | 4,7 | 6,7 |

Источник:Образование в Российской Федерации: 2006. Статистический ежегодник ГУ ВШЭ. - М: ГУ ВШЭ, 2006. - 528 с. [84].

Приведем некоторые необходимые определения, на которые можно опираться при изучении вопросов, связанных с финансированием образования.

Финансирование — обеспечение необходимыми финансовыми ресурсами затрат на осуществление определенной деятельности.

Лекция 5. Финансирование образования

5.2. Из истории финансирования образования

Финансирование осуществляется на принципах:

Финансирование осуществляется на принципах:

• плановости — средства предусматриваются при составлении

бюджета (финансового плана);

• целевой направленности — использование средств допускает

ся только на предусмотренные планом объекты и цели;

• безвозвратности — у получателей средств не возникает обяза

тельств по их возврату;

• выделения средств по мере их расходования;

• экономии — рационального расходования средств.

В общем, определение вполне приемлемо и для условий совре менной экономики. Следует добавить, что именно эти

|

|

|