|

Теоретические основы оценки эффективности инвестиций

|

|

|

|

Введение

Деятельность любого предприятия, так или иначе, связана с вложением ресурсов в различные виды активов, приобретение которых необходимо для осуществления основной деятельности этой фирмы. Но для увеличения уровня рентабельности предприятия также может вкладывать временно свободные ресурсы в различные виды активов, приносящих доход, но не участвующих в основной деятельности. Такая деятельность фирмы называется инвестиционной, а управление такой деятельностью - инвестиционным менеджментом фирмы.

Процесс инвестирования играет важную роль в экономике любой страны. Инвестирование в значительной степени определяет экономический рост государства, занятость населения и составляет существенный элемент базы, на которой основывается экономическое развитие общества. Поэтому проблема, связанная с эффективным осуществлением инвестирования заслуживает серьезного внимания, особенно в настоящее время - время укрупнения субъектов рыночных отношений и передела собственности.

Инвестиции представляют собой применение финансовых ресурсов в форме долгосрочных вложений капитала (капиталовложений). Осуществление инвестиций - протяженный во времени процесс. Поэтому для наиболее эффективного применения финансовых ресурсов предприятие формирует свою инвестиционную политику. Политика представляет собой общее руководство для действий и принятия решений, которое облегчает достижение целей предприятия. Именно с помощью инвестиционной политики предприятие реализует свои возможности к предвосхищению долгосрочных тенденций экономического развития и адаптации к ним.

Цель данной работы - раскрыть сущность инвестиционной политики предприятия, на примере ОАО «Каравай». Изучить эффективность инвестиционной деятельности предприятий.

|

|

|

Теоретические основы оценки эффективности инвестиций

Виды инвестиций

«Инвестиции - денежные средства, ценные бумаги, иное имущество, в том числе имущественные права, иные права, имеющие денежную оценку, вкладываемые в объекты предпринимательской деятельности и (или) иной деятельности в целях получения прибыли и (или) достижения иного положительного эффекта».

Инвестиции классифицируются по следующим признакам:

1) по натурально-вещественному воплощению инвестиции бывают:

- материальные

нематериальные или интеллектуальные

финансовые

) по назначению:

прямые инвестиции

жилищное строительство

товарно-материальные запасы

портфельные инвестиции

) по источникам финансирования:

собственные

заёмные (кредиты, займы)

) по целевому назначению:

строго целевого назначения

свободные

) по срокам осуществления:

краткосрочные

среднесрочные

долгосрочные

) в зависимости от субъекта инвестиционной деятельности:

государственные - это средства госбюджета, которые обычно направляются в сферы с долгосрочным оборотом капитала (научная деятельность, военная промышленность, социальные программы)

частные - это средства из собственных источников, направленные в те отрасли хозяйственной деятельности, где быстрее можно извлечь наибольшую прибыль.

международных организаций

Понятие «инвестиции» шире, чем понятие «капитальные вложения». Инвестиции включают в себя как реальные, так и портфельные инвестиции. Реальные инвестиции - вложения в основной и оборотный капитал. Портфельные инвестиции - вложения в ценные бумаги и активы других предприятий.

Принципы оценка эффективности инвестиций

Целью деятельности любого промышленного предприятия является выпуск определенной продукции (выполнение работ, оказание услуг) установленного объема и качества, в определенные сроки. Но при установлении масштабов производства следует исходить не только из народнохозяйственных и индивидуальных потребностей и данной продукции, но и в необходимости учитывать достижение максимального уровня ее эффективности. Поэтому оценивать качество работы промышленного предприятия следует, прежде всего, посредством определения экономической эффективности производимой продукции.

|

|

|

В настоящее время предприятия, особенно промышленные, находятся в сложном положении. Это вызвано различными причинами, среди которых можно выделить следующие: проблемы инфляции; проблемы будущих цен на ресурсы; платежеспособный спрос; отсутствие реальной программы выхода экономики страны из кризиса; отсутствие практического опыта формирования инвестиционной политики; недостаточность проработки методических вопросов разработки инвестиционных программ; сложность поиска источников финансирования и другие. В этих условиях особую важность приобретает формирование продуманной и тщательно разработанной производственно-хозяйственной политики предприятия, рассчитанной на долговременную перспективу. Политика предприятия должна строиться от будущего к настоящему, а не наоборот. Сказанное следует понимать так, что предприятие в первую очередь определяет уровень развития, которого оно хочет достигнуть через определенный период, и то, каким образом оно будет пытаться это сделать.

Проведение экономической реформы, рост промышленного производства, повышение его эффективности, научно-технический прогресс обеспечивается в процессе осуществления капитальных вложений.

Высокая эффективность производства является необходимой и решающей предпосылкой систематического расширенного воспроизводства.

Эффективность производства относится к числу ключевых категорий рыночной экономики, которая непосредственно связана с достижением конечной цели развития производства в целом и каждого предприятия в отдельности.

Повышение экономической эффективности - одна из центральных проблем экономики. Для успешного решения многообразных экономических и социальных задач нет другого пути, кроме резкого повышения эффективности всего общественного производства.

|

|

|

В чем же сущность экономической эффективности и чем обусловливается особая ее значимость для экономики страны?

Производительность общественного труда Побщ измеряется отношением произведенного национального дохода НД к средней численности работников, занятых в отраслях материального производства [1, с. 13].

Как известно, национальный доход представляет собой вновь созданную в отраслях материального производства стоимость. Другими словами, он является той частью валового общественного продукта, которая остается за вычетом потребленных в процессе производства сырья, топлива, энергии и других средств производства. Исчисляется национальный доход как сумма чистой продукции всех отраслей материального производства. В свою очередь чистая продукция отдельной отрасли определяется как разность между валовой продукцией и материальными производственными затратами.

В определенных отраслях материального производства производительность исчисляется по валовой продукции. При сопоставлении темпов роста производительности общественного труда необходимо выдержать сопоставимость показателей. В этом случае национальный доход следует исчислять в сопоставимых ценах.

Важнейшими показателями экономической эффективности общественного производства служат трудоемкость, материалоемкость, капиталоемкость и фондоемкость.

Уровень производительности общественного труда служит обобщающим критерием экономической эффективности труда, затраченного на предшествующих стадиях общественного производства и овеществленного в сырье, материалах, топливе, энергии, орудиях труда.

- Трудоемкость продукции - величина, обратная показателю производительности живого, труда, определяется как отношение количества труда, затраченного в сфере материального производства, к общему объему произведенной продукции.

- Материалоемкость общественного продукта исчисляется как отношение затрат сырья, материалов, топлива, энергии и других предметов труда к валовому общественному продукту. Материалоемкость продукции отрасли (объединения, предприятия) определяется как отношение материальных затрат к общему объему произведенной продукции.

|

|

|

Снижение материалоемкости продукции эффективно для народного хозяйства страны. Следует также иметь в виду, что природные ресурсы не безграничны, а за последние годы существенно возросли удельные затраты на их добычу, а также на извлечение из недр угля, руд черных и цветных металлов, других полезных ископаемых [17, с. 145].

Сущность экономической эффективности производства трактуется большинством экономистов как достижение максимальных результатов в интересах общества при минимально возможных затратах. Поэтому определение экономической эффективности производства должно базироваться на сопоставлении результата производства с совокупными затратами труда, обусловившими данный результат.

Значение эффективности производства в промышленности сложно переоценить. Складывающаяся на рынке ситуация говорит о многом, и прежде всего о необходимости становления крупного производства, как одного из главных элементов рынка.

Для правильного определения важнейших направлений повышения экономической эффективности общественного производства необходимо сформулировать критерий и показатели эффективности.

Обобщающим критерием экономической эффективности общественного производства служит уровень производительности общественного труда.

· С каждым инвестиционным проектом принято связывать денежный поток (Cash Flow), элементы которого представляют собой либо чистые оттоки (Net Cash Outflow), либо чистые притоки денежных средств (Net Cash Inflow). Под чистым оттоком в k-м году понимается превышение текущих денежных расходов по проекту над текущими денежными поступлениями (при обратном соотношении имеет место чистый приток). Денежный поток, в котором притоки следуют за оттоками, называется ординарным. Если притоки и оттоки чередуются, денежный поток называется неординарным.

· Чаще всего анализ ведется по годам, хотя это ограничение не является обязательным. Анализ можно проводить по равным периодам любой продолжительности (месяц, квартал, год и др.). При этом, однако, необходимо помнить о сопоставимости величин элементов денежного потока, процентной ставки и длины периода.

· Предполагается, что все вложения осуществляются в конце года, предшествующего первому году реализации проекта, хотя в принципе они могут осуществляться в течение ряда последующих лет.

|

|

|

· Приток (отток) денежных средств относится к концу очередного года.

· Коэффициент дисконтирования, используемый для оценки проектов с помощью методов, основанных на дисконтированных оценках, должен соответствовать длине периода, заложенного в основу инвестиционного проекта (например, годовая ставка берется только в том случае, если длина периода - год).

Необходимо особо подчеркнуть, что применение методов оценки и анализа проектов предполагает множественность используемых прогнозных оценок и расчетов. Множественность определяется как возможность применения ряда критериев, так и безусловной целесообразностью варьирования основными параметрами. Это достигается использованием имитационных моделей в среде электронных таблиц.

1.3 Методы дисконтирования

Главный недостаток простых методов оценки эффективности инвестиций заключается в игнорировании факта неравноценности одинаковых сумм поступлений или платежей, относящихся к разным периодам времени. Понимание и учет этого фактора имеет важное значение для корректной оценки проектов, связанных с долгосрочным вложением капитала.

С учетом этого фактора следует выделить два главных положения:

· с точки зрения продавца, сумма денег, получаемая сегодня, больше той суммы, получаемой в будущем;

· с точки зрения покупателя, сумма платежей, производимых в будущем, эквивалентна меньшей сумме, выплачиваемой сегодня.

При этом надо особо подчеркнуть тот факт, что изменение ценности денежных сумм происходит не только в связи с инфляцией.

Проблема адекватной оценки привлекательности проекта, связанного с вложением капитала, заключается в определении того, насколько будущие поступления оправдают сегодняшние затраты. Поскольку принимать решение приходится «сегодня», все показатели будущей деятельности инвестиционного проекта должны быть откорректированы с учетом снижения ценности (значимости) денежных ресурсов по мере отдаления операций, связанных с их расходованием или получением. Практически корректировка заключается в приведении всех величин, характеризующих финансовую сторону осуществления проекта, в масштаб цен, сопоставимый с имеющимся «сегодня». Операция такого пересчета называется «дисконтированием» (уценкой).

Расчет коэффициентов приведения в практике оценки инвестиционных проектов производится на основании так называемой, «ставки сравнения» (коэффициента дисконтирования или нормы дисконта). Смысл этого показателя заключается в изменении темпа снижения ценности денежных ресурсов с течением времени. Соответственно значения коэффициентов пересчета всегда должны быть меньше единицы.

Сама величина ставки сравнения (СС или Кд) складывается из трех составляющих:

где СС=Кд - ставка сравнения или коэффициент дисконтирования;

И - темп инфляции;

Р - минимальная реальная норма прибыли;

Р - коэффициент, учитывающий степень риска.

Под минимальной нормой прибыли, на которую может согласиться предприниматель (ставка отказа, отсечения) понимается наименьший гарантированный уровень доходности, сложившийся на рынке капиталов, т.е. нижняя граница стоимости капитала. В качестве эталона здесь часто выступают абсолютно рыночные, безрисковые и не зависящие от условий конкуренции облигации 30-летнего государственного займа правительства США, приносящие стабильный доход в пределах 4-5 реальных процентов годовых.

Более точный расчет ставки сравнения может потребовать учета не только существующего темпа инфляции (И), но и возможного его изменения в течение рассматриваемого периода (срока жизни проекта). Для этого в формулу (15) должен быть введен поправочный коэффициент Ип, который в случае ожидаемого роста темпов инфляции, будет иметь положительное значение. В случае предполагаемого их снижения такая поправка приведет к уменьшению общей величины ставки сравнения.

В качестве приближенного значения ставки сравнения могут быть использованы существующие усредненные процентные ставки по долгосрочным ставкам рефинансирования, устанавливаемые Банком России.

Чистая приведенная стоимость (NPV)

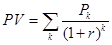

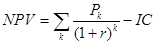

Этот метод основан на сопоставлении величины исходной инвестиции (IC) с общей суммой дисконтированных чистых денежных поступлений, генерируемых ею в течение прогнозируемого срока. Поскольку приток денежных средств распределен во времени, он дисконтируется с помощью коэффициента r, устанавливаемого аналитиком (инвестором) самостоятельно исходя из ежегодного процента возврата, который он хочет или может иметь на инвестируемый им капитал.

Допустим, делается прогноз, что инвестиция (IC) будет генерировать в течение n лет, годовые доходы в размере P1, P2,..., Рn. Общая накопленная величина дисконтированных доходов (PV) и чистый приведенный эффект (NPV) соответственно рассчитываются по формулам:

,

,

.

.

Очевидно, что если: NPV > 0, то проект следует принять;

NPV < 0, то проект следует отвергнуть;

NPV = 0, то проект ни прибыльный, ни убыточный.

При прогнозировании доходов по годам необходимо по возможности учитывать все виды поступлений как производственного, так и непроизводственного характера, которые могут быть ассоциированы с данным проектом. Так, если по окончании периода реализации проекта планируется поступление средств в виде ликвидационной стоимости оборудования или высвобождения части оборотных средств, они должны быть учтены как доходы соответствующих периодов.

Простые (статистические) методы

Среди простых методов определения целесообразности помещения капитала в инвестиционный проект чаще всего используются три: индекс доходности, расчет простой нормы прибыли и расчет срока окупаемости.

Общими недостатками этих методов являются следующие. Первый из них состоит в том, что при расчетах каждого из перечисленных показателей не учитывается фактор времени ни прибыль, ни объем инвестируемых средств не приводится к настоящей стоимости.

Срок окупаемости инвестиций

Этот метод - один из самых простых и широко распространен в мировой практике, не предполагает временной упорядоченности денежных поступлений. Алгоритм расчета срока окупаемости (РР) зависит от равномерности распределения прогнозируемых доходов от инвестиции. Если доход распределен по годам равномерно, то срок окупаемости рассчитывается делением единовременных затрат на величину годового дохода, обусловленного ими.

При получении дробного числа оно округляется в сторону увеличения до ближайшего целого. Если прибыль распределена неравномерно, то срок окупаемости рассчитывается прямым подсчетом числа лет, в течение которых инвестиция будет погашена кумулятивным доходом. Общая формула расчета показателя РР имеет вид:

РР = n, при котором Рк > IC.

Показатель срока окупаемости инвестиций очень прост в расчетах, вместе с тем он имеет ряд недостатков, которые необходимо учитывать в анализе.

Во-первых, он не учитывает влияние доходов последних периодов. Во- вторых, поскольку этот метод основан на не дисконтированных оценках, он не делает различия между проектами с одинаковой суммой кумулятивных доходов, но различным распределением их по годам.

Существует ряд ситуаций, при которых применение метода, основанного на расчете срока окупаемости затрат, может быть целесообразным. В частности, это ситуация, когда руководство предприятия в большей степени озабочено решением проблемы ликвидности, а не прибыльности проекта - главное, чтобы инвестиции окупились как можно скорее. Метод также хорош в ситуации, когда инвестиции сопряжены с высокой степенью риска, поэтому, чем короче срок окупаемости, тем менее рискованным является проект. Такая ситуация характерна для отраслей или видов деятельности, которым присуща большая вероятность достаточно быстрых технологических изменений.

Индекс рентабельности инвестиций (PI)

Этот метод является по сути следствием метода чистой теперешней стоимости. Индекс рентабельности (PI) рассчитывается по формуле

Очевидно, что если:

РI > 1, то проект следует принять;

РI< 1, то проект следует отвергнуть;

РI = 1, то проект ни прибыльный, ни убыточный.

Логика критерия PI такова: он характеризует доход на единицу затрат; именно этот критерий наиболее предпочтителен, когда необходимо упорядочить независимые проекты для создания оптимального портфеля в случае ограниченность сверху общего объема инвестиций.

В отличие от чистого приведенного эффекта индекс рентабельности является относительным показателем. Благодаря этому он очень удобен при выборе одного проекта из ряда альтернативных, имеющих примерно одинаковые значения NPV, либо при комплектовании портфеля инвестиций с максимальным суммарным значением NPV.

Коэффициент эффективности инвестиций (ARR)

Этот метод имеет две характерные черты: он не предполагает дисконтирования показателей дохода; доход характеризуется показателем чистой прибыли PN (балансовая прибыль за вычетом отчислений в бюджет).

|

|

|