|

Статистический анализ убыточности страховых платежей (сумм).

|

|

|

|

1. Анализ по объектам страхования (хозяйствам) (не учитывая виды имущества)

Уровень убыточности страховых сумм используется при обосновании ставок страховых платежей. Поэтому в страховых организациях особое значение придается анализу этого показателя, изучению его связи с другими показателями имущественного страхования. Рассмотрим некоторые направления индексного анализа уровня убыточности.

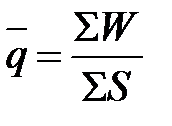

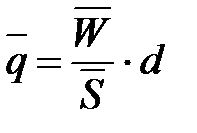

Используя общепринятые обозначения (q — уровень убыточности, W — сумма выплат страхового возмещения, S — страховая сумма застрахованного имущества), представим формульное выражение среднего уровня убыточности:

(15)

(15)

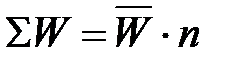

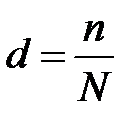

Числитель формулы — сумму выплат страхового возмещения можно представить из формулы 14 в виде произведения средней суммы страхового возмещения (  ) на количество пострадавших объектов (n), т. е.

) на количество пострадавших объектов (n), т. е.

, (16)

, (16)

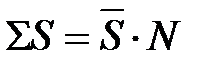

a знаменатель из формулы 11 — произведением средней страховой суммы застрахованных объектов (S) на их количество, т. е.

(17)

(17)

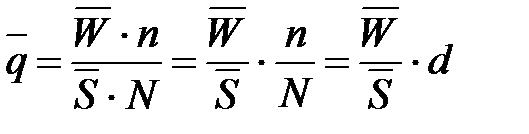

Тогда формула уровня убыточности представиться так:

(18)

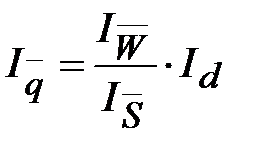

(18)

т.к.

то формула 18 приобретает вид

(19)

(19)

где d — доля пострадавших объектов в общем количестве застрахованного имущества.

Из этого выражения следует, что уровень убыточности находится в прямой связи со средней суммой выплат страхового возмещения и долей пострадавших объектов, и в обратной связи со средней страховой суммой застрахованного имущества.

Эта связь сохранится и при изучении динамики данных показателей

, (20)

, (20)

где  – индекс изменения среднего уровня убыточности страховых сумм;

– индекс изменения среднего уровня убыточности страховых сумм;

– индекс изменения среднего страхового возмещения на один объект;

– индекс изменения среднего страхового возмещения на один объект;

– индекс изменения средней страховой суммы на один объект;

– индекс изменения средней страховой суммы на один объект;

|

|

|

– индекс изменения доли пострадавших объектов.

– индекс изменения доли пострадавших объектов.

В имущественном страховании соотношение  принято называть коэффициентом тяжести страховых событий, обозначим его Кт.(См. формула 10)

принято называть коэффициентом тяжести страховых событий, обозначим его Кт.(См. формула 10)

Тогда уровень убыточности страховых сумм представится выражением

, (21)

, (21)

из которого вытекает, что снижение убыточности достигается уменьшением тяжести страховых событий и доли пострадавших объектов.

Используя связь этих показателей и метод взаимосвязанных индексов, можно определить по страховой организации абсолютный прирост (снижение) уровня убыточности страховых сумм, обусловленный изменением уровня тяжести страховых событий и доли пострадавших объектов.

, (22)

, (22)

где  – изменение уровня убыточности страховых сумм в отчетном году по сравнению с базисным годом;

– изменение уровня убыточности страховых сумм в отчетном году по сравнению с базисным годом;

,

,  – уровень убыточности страховых сумм в базисном и отчетном годах;

– уровень убыточности страховых сумм в базисном и отчетном годах;

– изменение уровня убыточности страховых сумм за счет коэффициента тяжести страховых событий;

– изменение уровня убыточности страховых сумм за счет коэффициента тяжести страховых событий;

– изменение уровня убыточности страховых сумм за счет доли пострадавших объектов.

– изменение уровня убыточности страховых сумм за счет доли пострадавших объектов.

Изменение убыточности страховых сумм за счет коэффициента тяжести страховых событий:

(23)

(23)

Изменение убыточности страховых сумм за счет доли пострадавших объектов

(24)

(24)

2. Анализ по видам имущества

Средний уровень убыточности страховых сумм в имущественном страховании формируется под воздействием уровня убыточности отдельных видов имущества, а также удельного веса их страховых сумм в общей страховой сумме застрахованного имущества, т.е.

(25)

(25)

где ds — доля страховой суммы отдельных видов застрахованного имущества в общей его страховой сумме по организации,

q — уровень убыточности отдельных видов имущества.

Такая форма выражения позволяет определять с помощью индексов средних величин абсолютный и относительный прирост средней убыточности страховых сумм, обусловленный изменением уровня убыточности отдельных видов имущества, а также структурными сдвигами в страховой сумме застрахованного имущества.

|

|

|

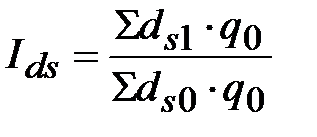

Относительный прирост средней убыточности за счет уровня убыточности отдельных видов имущества определяется путем расчета индекса постоянного состава

(26)

(26)

Относительный прирост средней убыточности за счет доли страховой суммы отдельных видов застрахованного имущества - расчетом индекса влияния структуры

(27)

(27)

Общий относительный прирост средней убыточности за счет обоих факторов рассчитывается

(28)

(28)

Абсолютный прирост средней убыточности за счет изменения индивидуальной убыточности рассчитывается вычитанием из числителя индекса постоянного состава его знаменателя, т. е.

(29)

(29)

а прирост за счет изменения доли имущества с неодинаковым уровнем убыточности — путем вычитания из числителя знаменателя индекса влияния структурных сдвигов:

(30)

(30)

Общий абсолютный прирост средней убыточности за счет обоих факторов

(31)

(31)

|

|

|